下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

一般来说,经济数据都有一定的季节性,这对于判断经济的现状和趋势带来了一定挑战,所以大家通常会用同比数据来做分析。但是今年以来,由于去年基数变动较大,基于同比数据的分析显得力不从心。

所以我们团队对诸多经济数据做了全面季调处理,剔除季节性扰动以后,利用环比指标来判断经济的现状,可以看得更准确、更清晰。而且经济运行往往有一定的惯性,环比指标在短期内突然变化的可能性较小,也有助于经济趋势的预测。

强调一点,本文主要关注短期经济趋势的变化,我们认为经济数据短期出现波动都很正常,但随着新发展理念的贯彻实施,经济结构不断优化调整,我们对长期中国经济增长的潜力充满信心。

1

经济下行或未结束

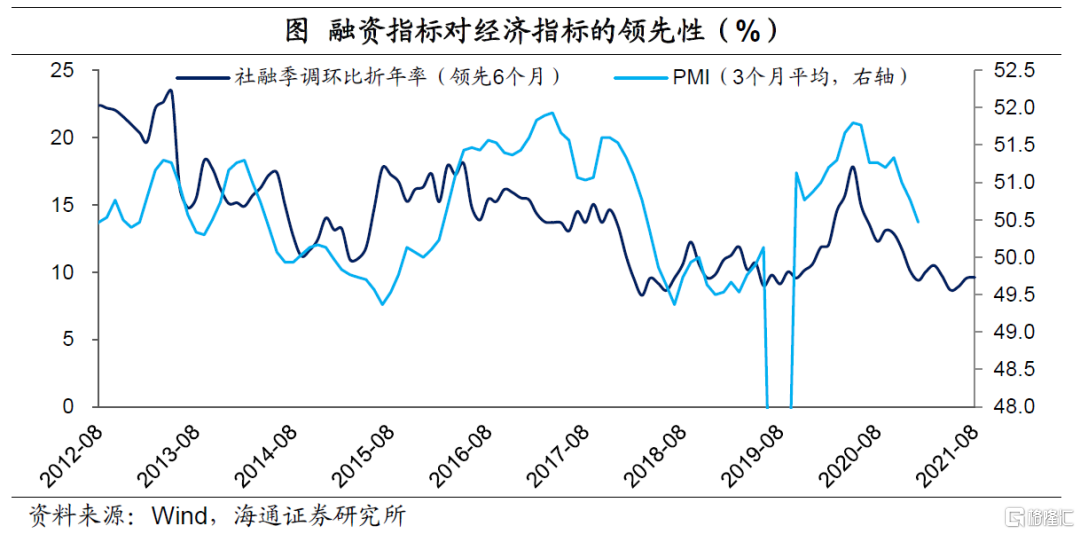

从历史规律来看,融资是我国经济的领先指标,通常领先经济两个季度左右。如果用连续三个月的社融季调环比增速来看,本轮融资增长最快的时候是在去年5月份,所以去年11月PMI达到最高点后开始下降。融资增速之所以下行,是因为我国去年率先防控住疫情,经济逐渐修复,宏观政策慢慢回到常态化,今年以来开启“不急转弯”。

目前来看,社融环比指标仍在低位,并没有明显回升。融资要回升,一个是看融资的供给政策是否放开,另一个也要看融资需求是否回升。从融资对经济领先性来说,经济稳增长压力可能会继续增加。

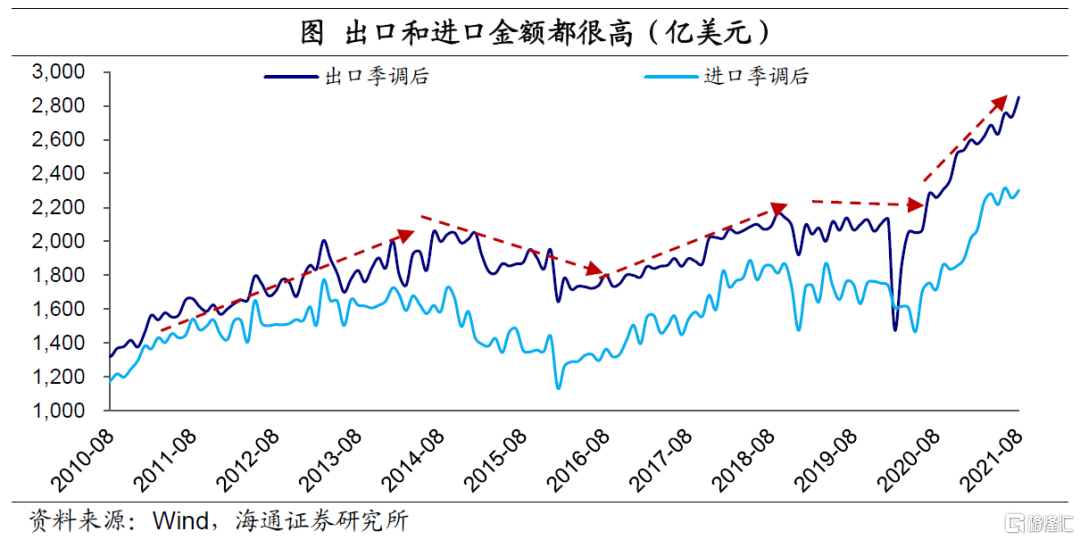

去年经济的回升,一个重要力量是出口,另一个是国内的固定资产投资。今年以来,出口的表现仍然是最亮眼的。剔除季节性因素后,我们看外贸的趋势:去年以来,我国出口和进口的总金额都大幅飙升,不断创出历史新高。

但是进出口金额有两部分构成,一个是进出口的数量,另一个是进出口的价格。而对经济的实际增长的拉动来说,进出口的数量更为重要。

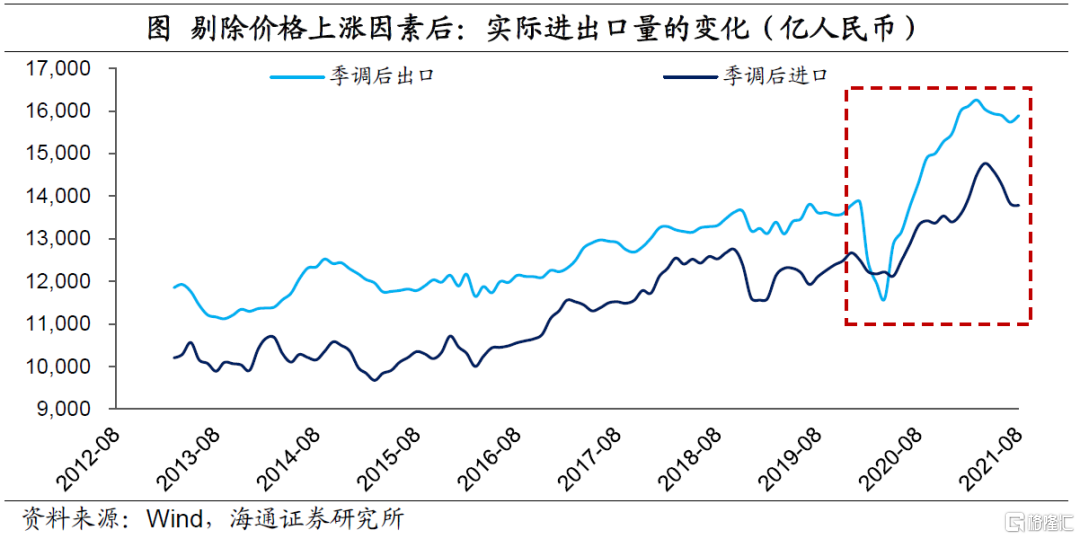

去年以来以大宗商品为代表的全球涨价尤其明显,所以我们剔除价格变动对进出口金额的影响,并且对数量数据做季节性调整。结果发现,出口数量在今年3月份达到最高点后就开始回落,只不过回落的速度较慢;进口数量在4月份达到高点后,出现了比较明显的回落,这或许反映了内需的拖累作用。

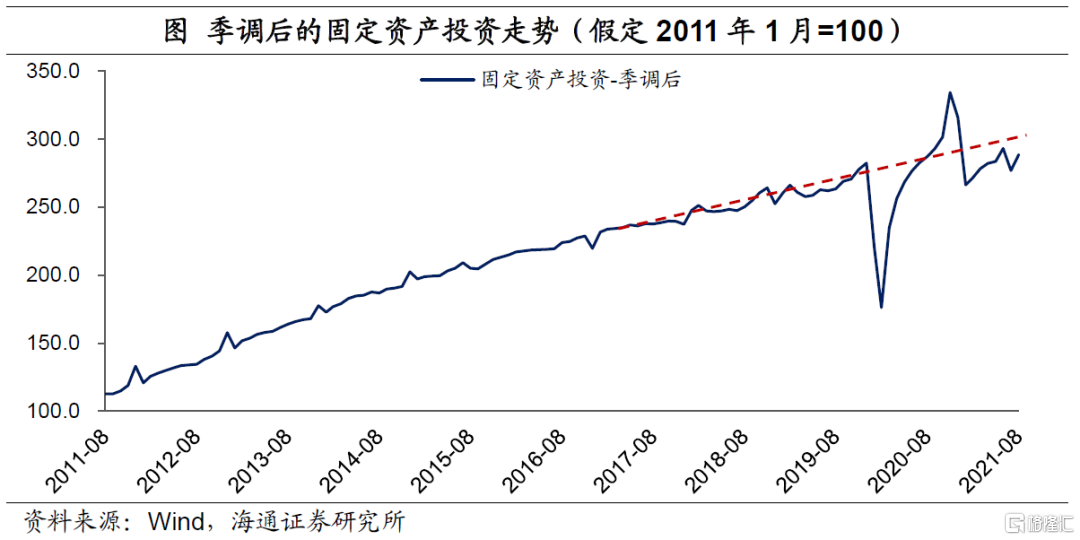

我们对固定资产投资数据也做了剔除季节性的处理。其实在去年下半年的时候,国内投资已经完全恢复到疫情之前的增长轨道,甚至在去年4季度一度远远超过疫情之前,房地产投资的拉动作用不容忽视。不过今年以来,固定资产投资出现了较为明显的回落,8月份仍然在趋势线下方。

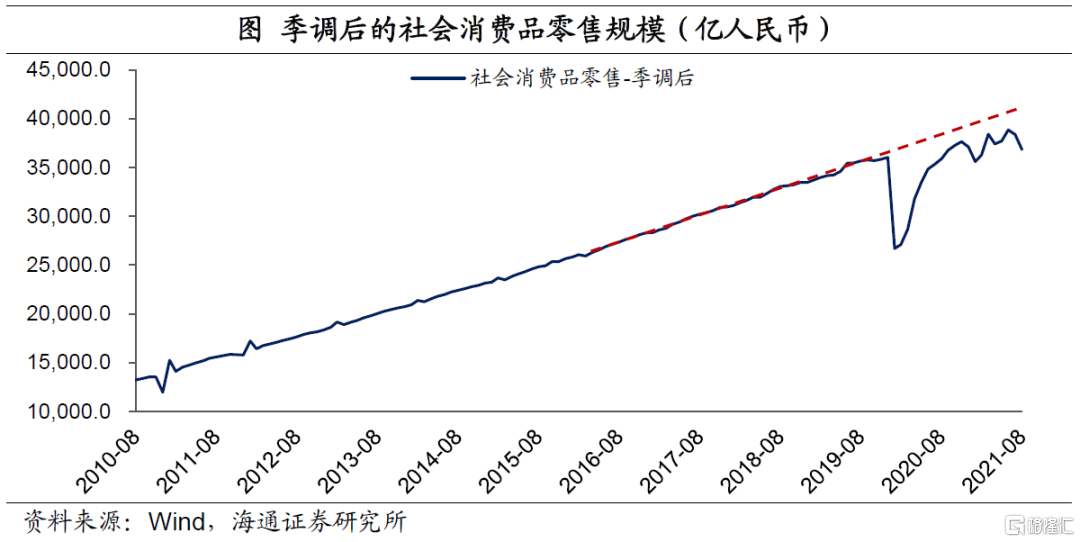

消费是去年以来经济恢复的薄弱环节,剔除季节性以后,一直处于疫情之前增长趋势线以下。这一方面和疫情扰动有关,另一方面也会受到居民就业和收入的影响。8月季调后的社会消费品零售出现了比较明显的下滑,疫情的短期影响更大一些。

2

需要重点关注房地产

除了融资指标以外,考察国内经济走势,不能不关注房地产,尤其是房地产在存量经济中占据较大比重。而房地产市场的走势和融资又有很大关系,所以融资对经济的领先性,其实部分反映的是房地产对经济的作用。

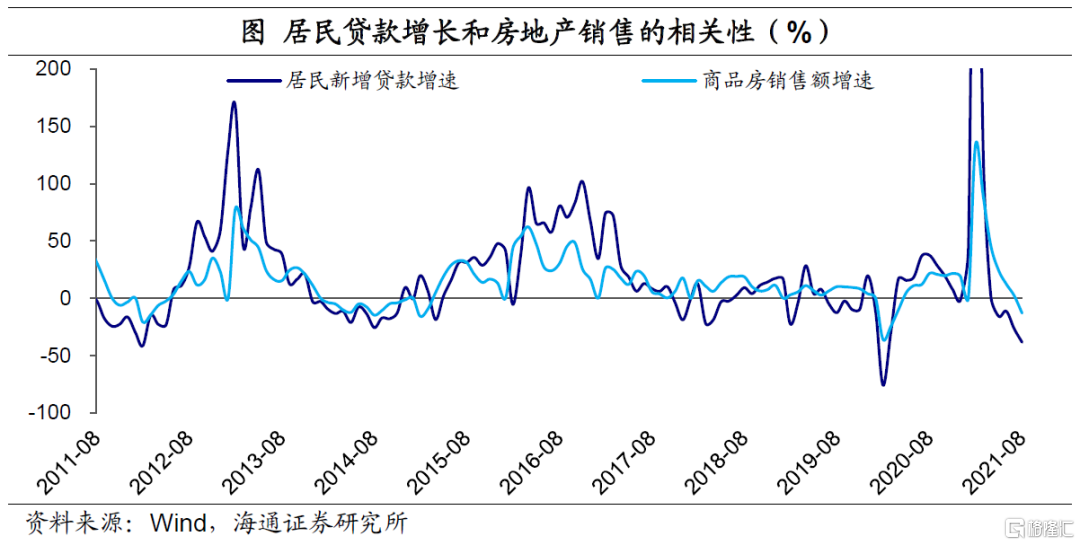

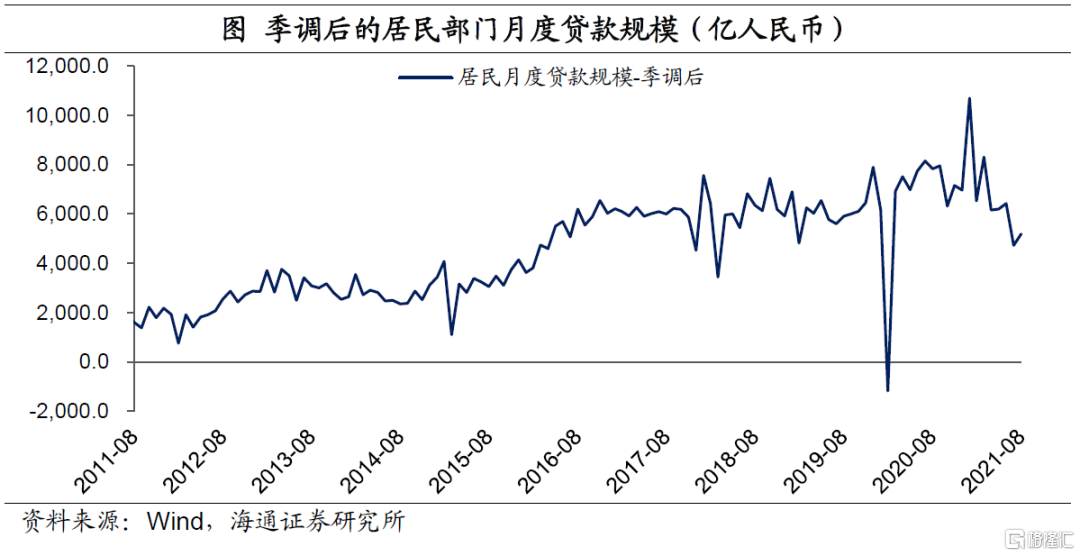

从历史数据来看,居民贷款的增长和房地产销售的增长具有较高的相关性。背后一个很重要的原因是,居民贷款很重要的用途就是买房。

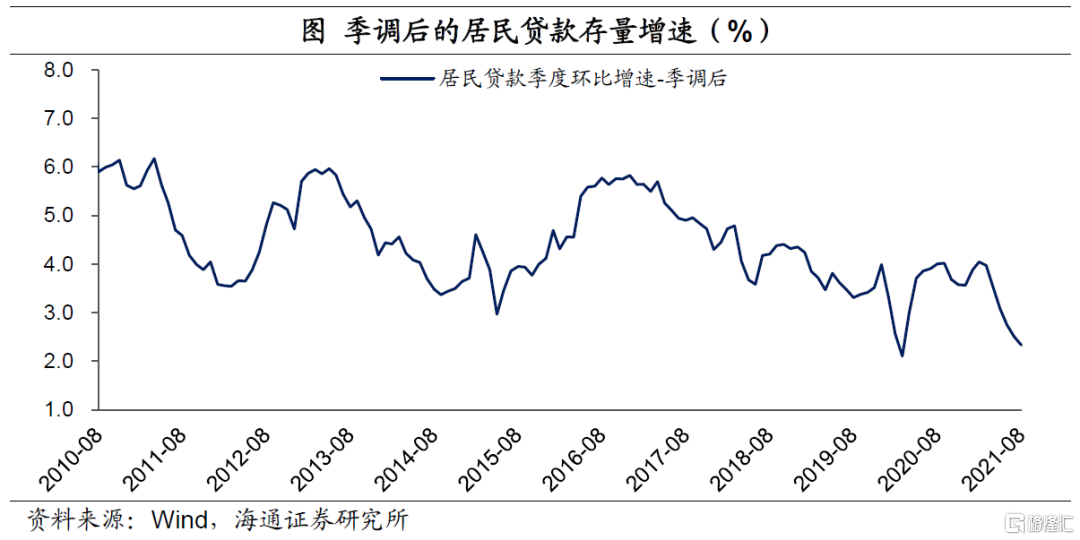

今年以来,居民贷款增速明显放缓。截至8月份,季调后的居民存量贷款增速(3个月环比)已经降至2.3%,而在2月时还有4.0%,下滑的幅度和去年国内疫情刚发生的时候有些像。

我们对每个月居民新增贷款规模也做季调处理,8月份只有5200亿,而在1季度的时候平均也有8500亿以上,趋势和存量贷款的增速是一致的。

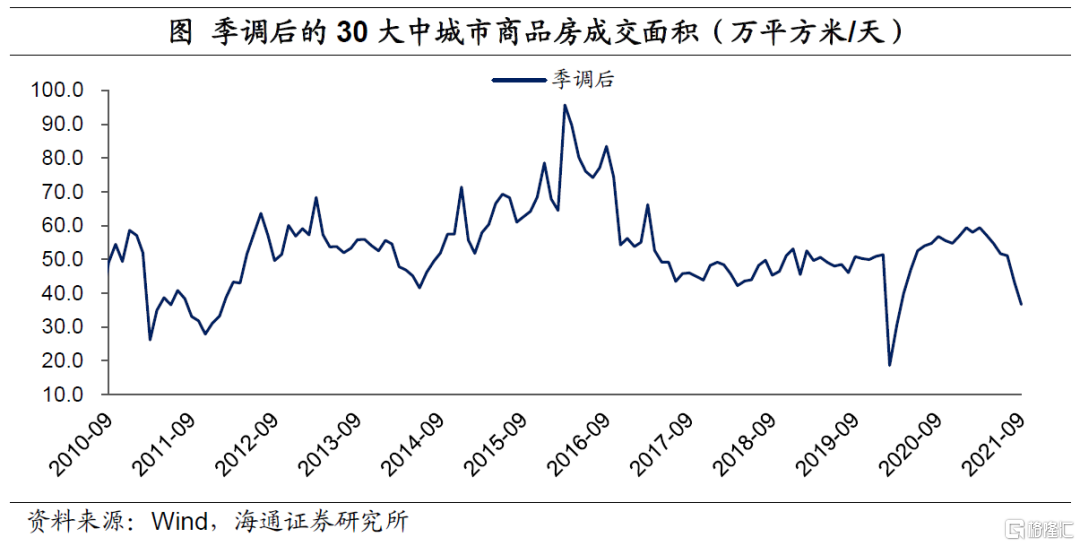

融资收紧的情况下,房地产销售也出现了明显的回落。季调处理后,30大中城市的商品房成交面积在今年1季度达到最高点,当时日均成交将近59万平方米,之后开始回落,截至9月上中旬数据,季调后的日均成交已经降至37万平方米。

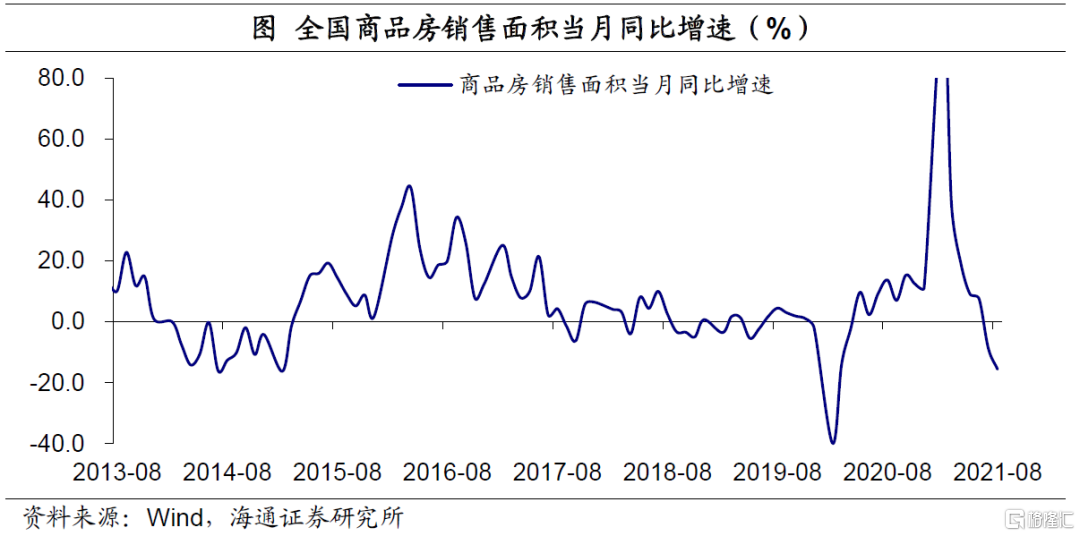

当然,30城数据只能作为一个参考。根据统计局公布的数据进行推算,8月商品房销售面积当月同比增速已经回落至-15.6%。

我们之前专题有具体讨论过房地产市场,今年年初的时候也根据房地产贷款集中度管理规定做过测算和预判。结构上来说,需要重点关注中小城市本轮房地产市场的走势,在上一轮去库存政策之前,小城市房地产市场的调整,曾增加了稳增长压力,也增加了债务的风险。

3

关注调控政策变化

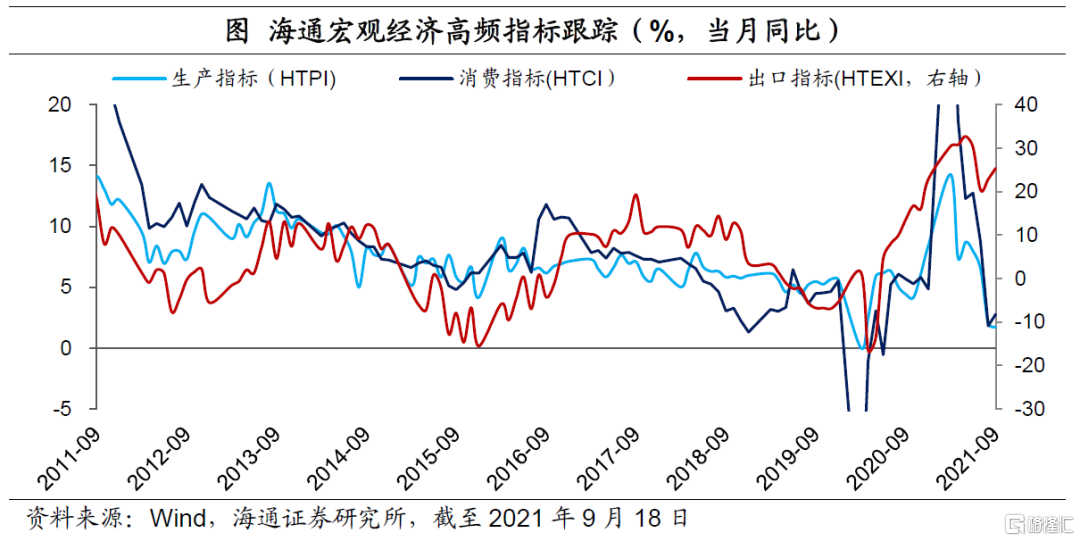

从融资和房地产角度看,总量稳增长的压力在逐步增加。根据我们团队构建的经济三大高频跟踪指标,9月以来,出口表现较好,消费略有改善,生产仍在低位。8月份受到疫情影响较大的领域,预计在9月份或有边际上的改善,但整体经济仍有稳增长压力,尤其是消费或延续弱复苏、前期支撑作用较大的地产和出口面临高位回落。

接下来,需要重点关注政策的变化,根据以往经济周期中政策的节奏,财政会更积极,并且会宽货币、宽信用支持中小微企业,而房地产政策的调整往往会比较慢。我们仍维持四季度或是政策调整重要窗口期的判断,需要耐心。