下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

8月一般公共预算收入端略有放缓,支出端提速,基建类支出明显回升;政府性基金收入在土地出让金收入拖累下大幅下滑,而专项债发行提速对支出端的提振尚未完全显现。GTJA-GFI处在探底阶段,生产性财政占比已连续4个月上升,四季度基建投资温和反弹可期。

摘要

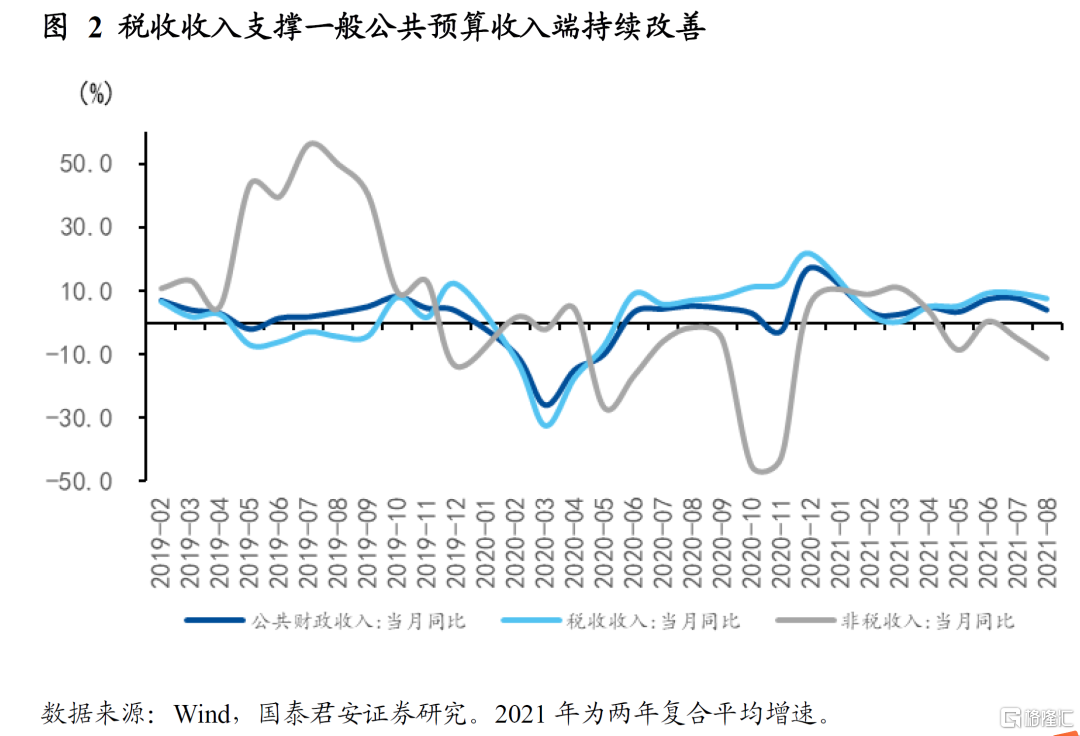

8月一般公共预算收入增速略有放缓,但主要是非税收入的下降,受益于经济持续复苏,税收收入整体保持平稳,预计全年财政超收概率依然较高:

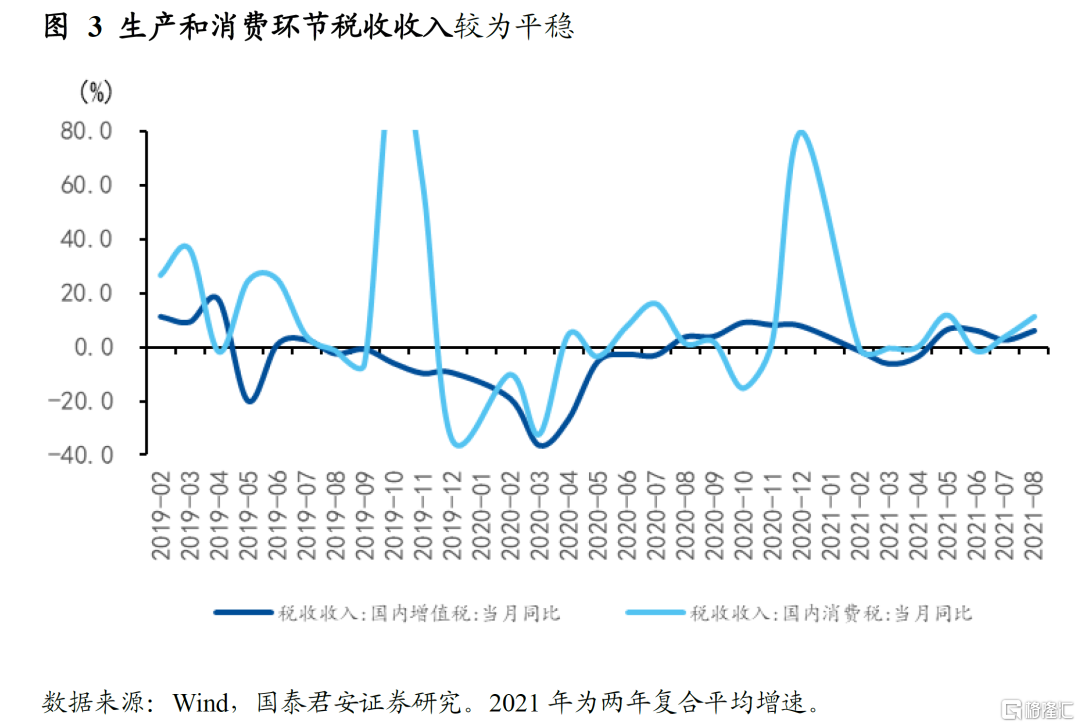

1)生产和消费环节税收收入较为平稳,并未完全反映经济下行压力;

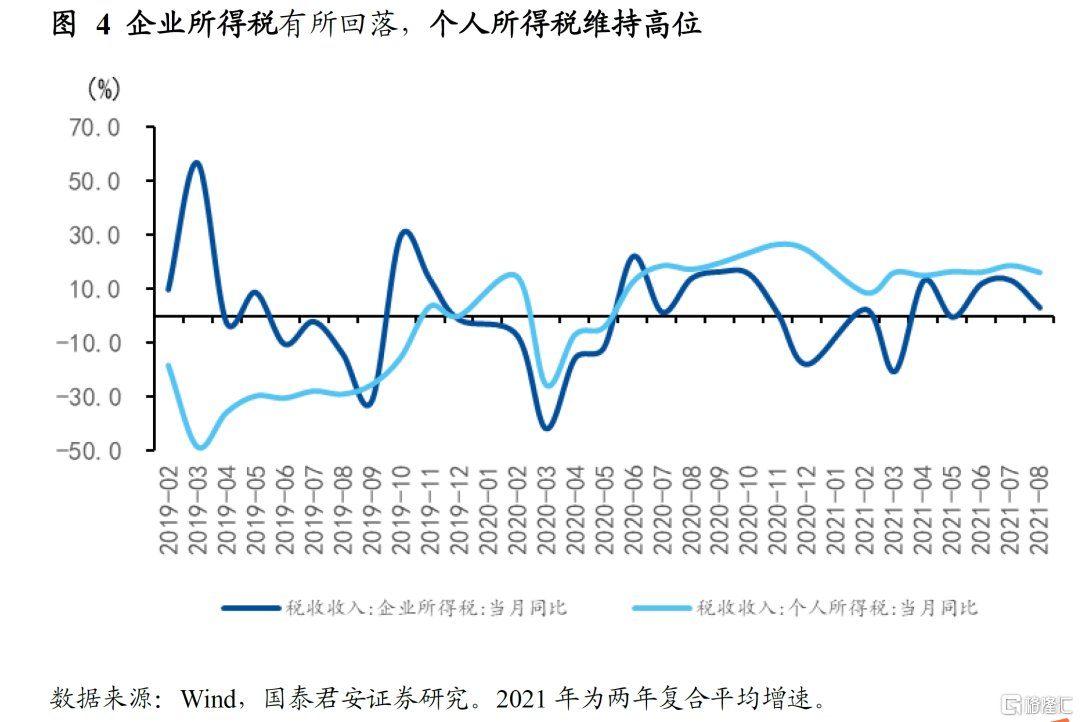

3)企业所得税有所回落,个人所得税维持高位;

4)出口相关环节税收增速再次上升,进口环节税收增速相对平稳;

5)资源税增速继续提升,源于上游资源品价格持续高位;

6)证券交易印花税创下年内新高,资本市场交易热度不减;

7)土地增值税大幅回落至负区间,房产交易市场降温明显。

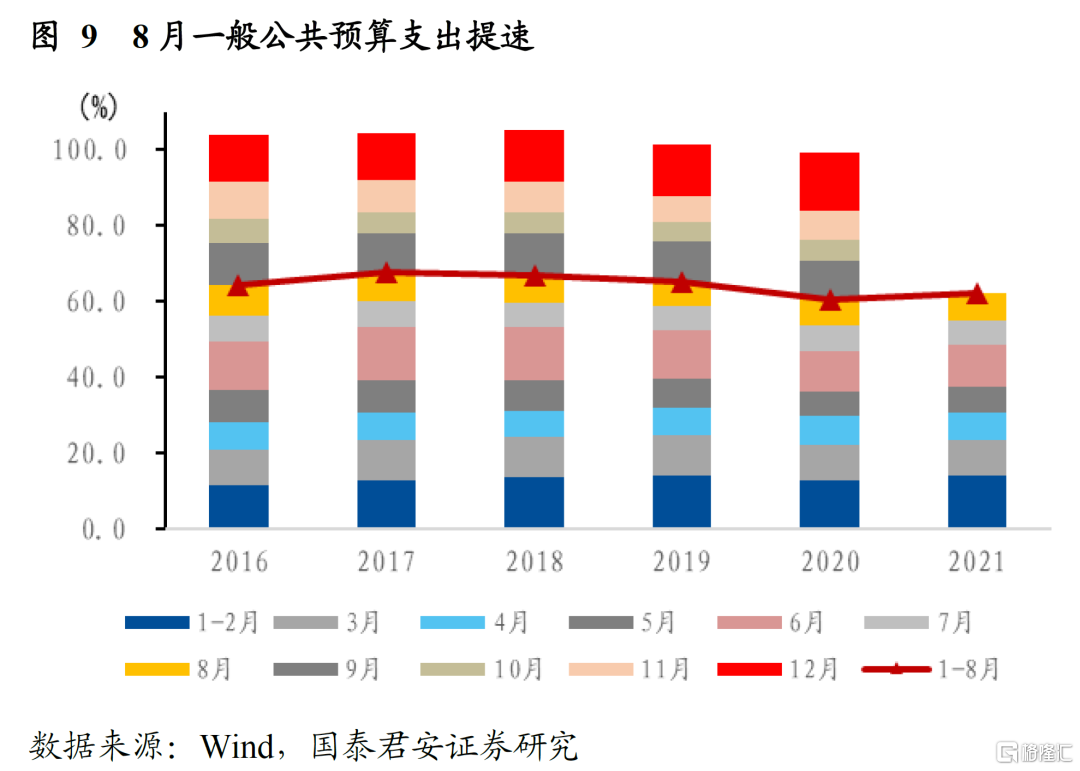

一般公共预算支出继续提速,基建类支出增速明显回升:

1)民生保障支出边际放缓,主因在疫情有效控制后卫生健康支出增速大幅下降,社保支出增速仍小幅提升;

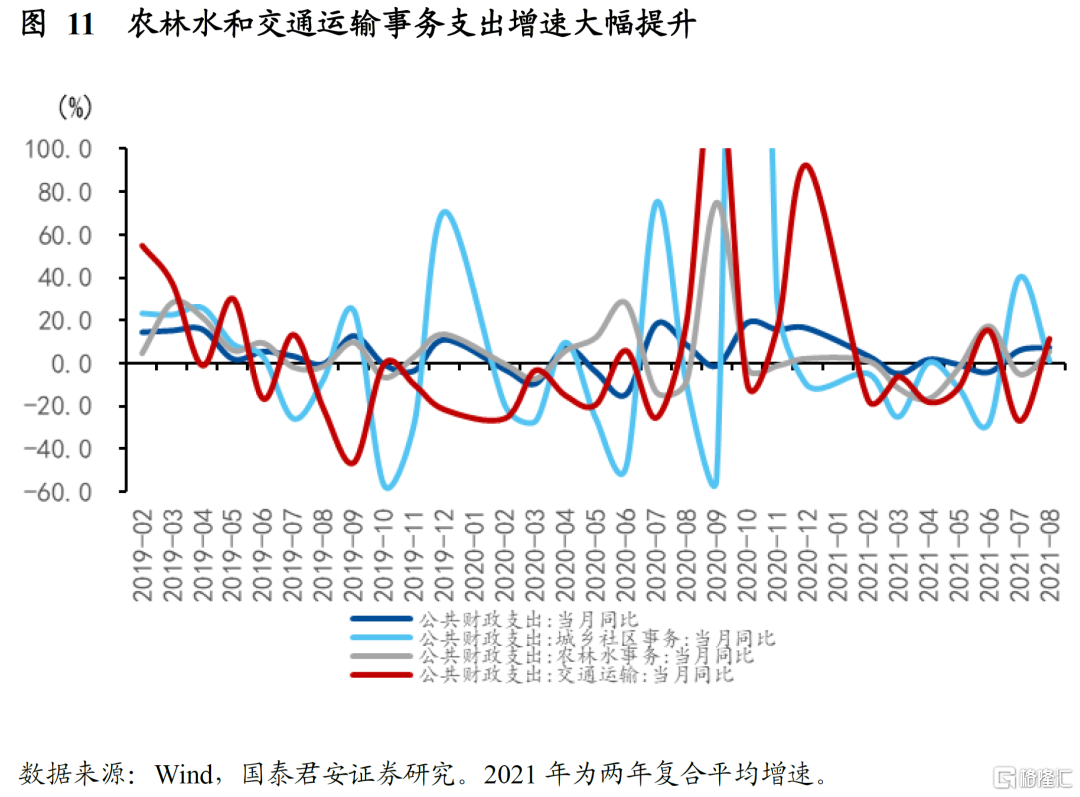

2)基建类支出增速回升,农林水和交通运输支出增幅最为显著。

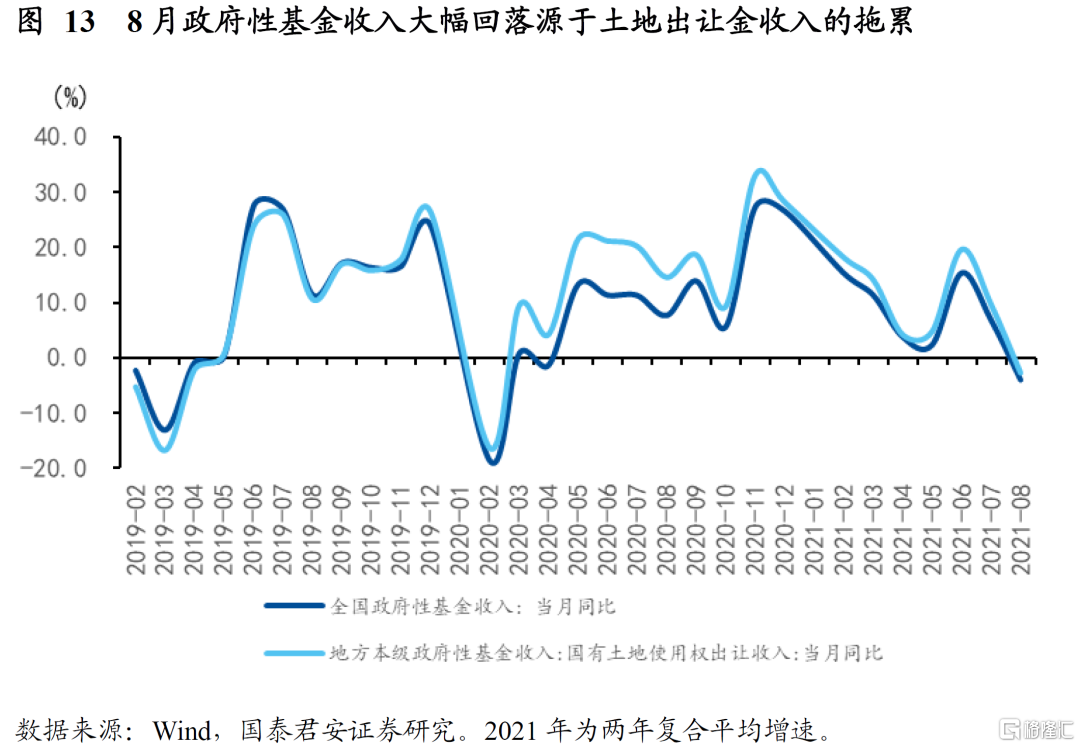

政府性基金收入端大幅回落,支出端提升不明显:

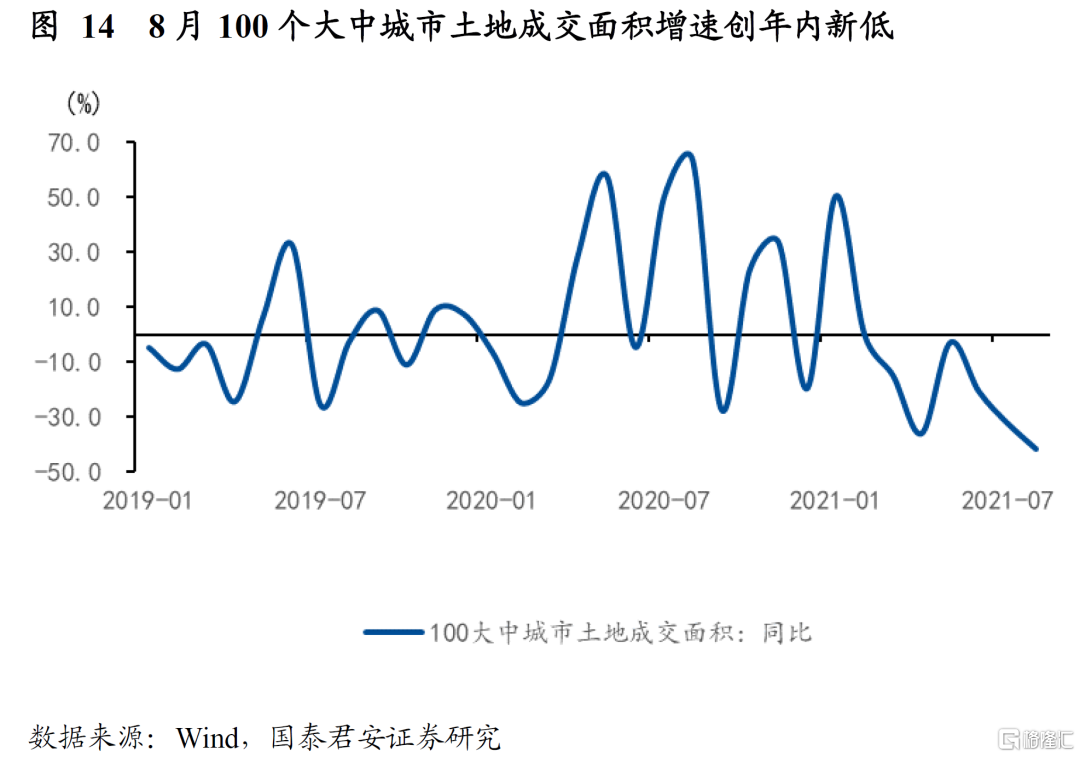

1)8月政府性基金收入增速由正转负,主因是地方国有土地出让收入的拖累,近期部分热点二线城市多幅地块流拍,100个大中城市土地成交面积同比大幅负增。预计随着房企拿地意愿降低,地方政府性基金收入端将持续承压。;

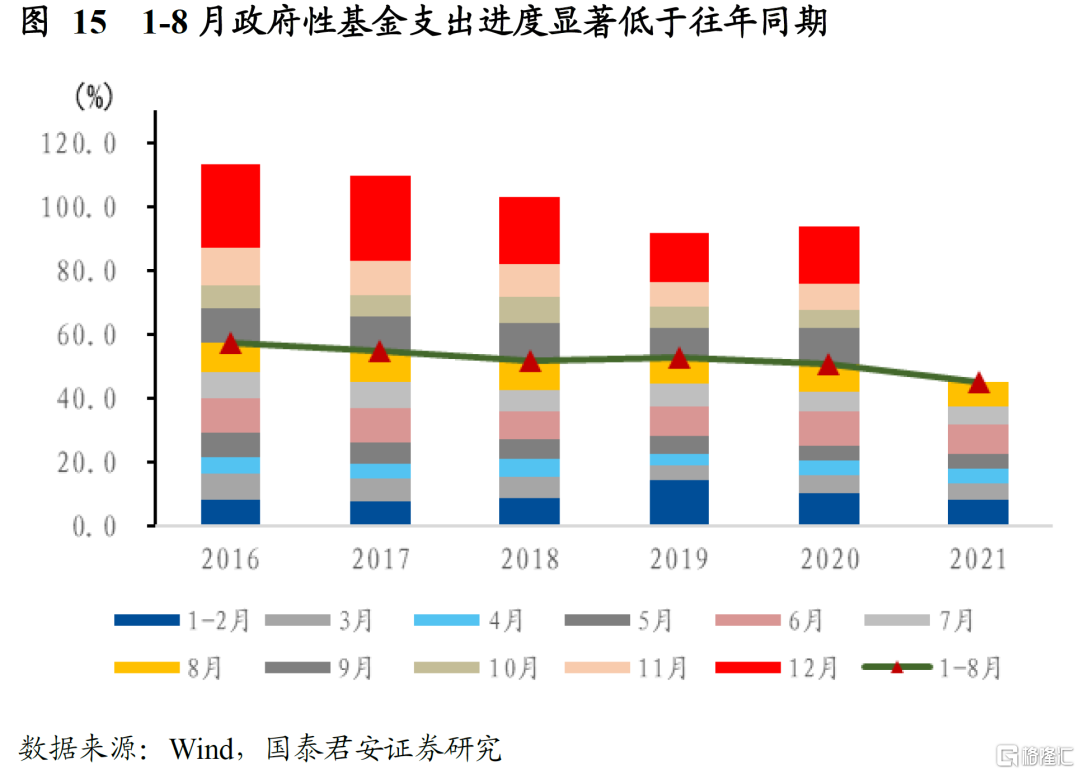

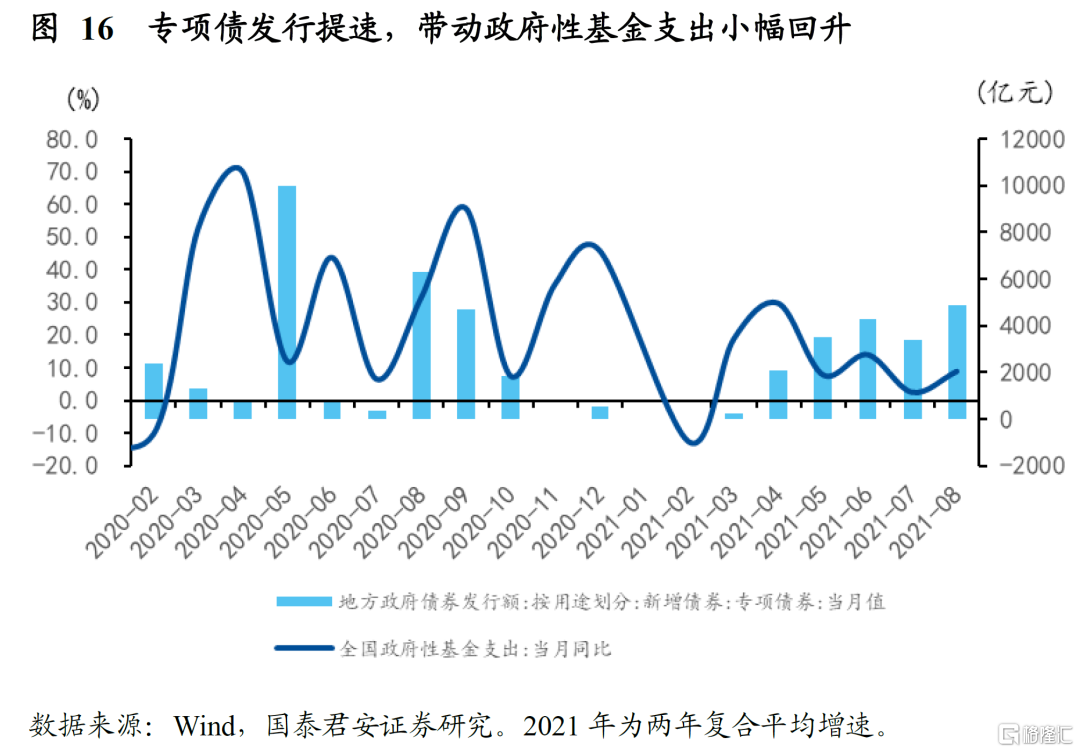

2)8月政府性基金支出增速较上月小幅回升,但前8个月累计进度依然处于较低水平,专项债发行提速对支出的提振效应尚未完全显现。

8月财政数据反映支出边际提速的迹象愈发明显,且投向基建的资金占比也在提升,我们维持广义财政周期在三季度末四季度初触底回升、基建投资在四季度温和反弹的判断:

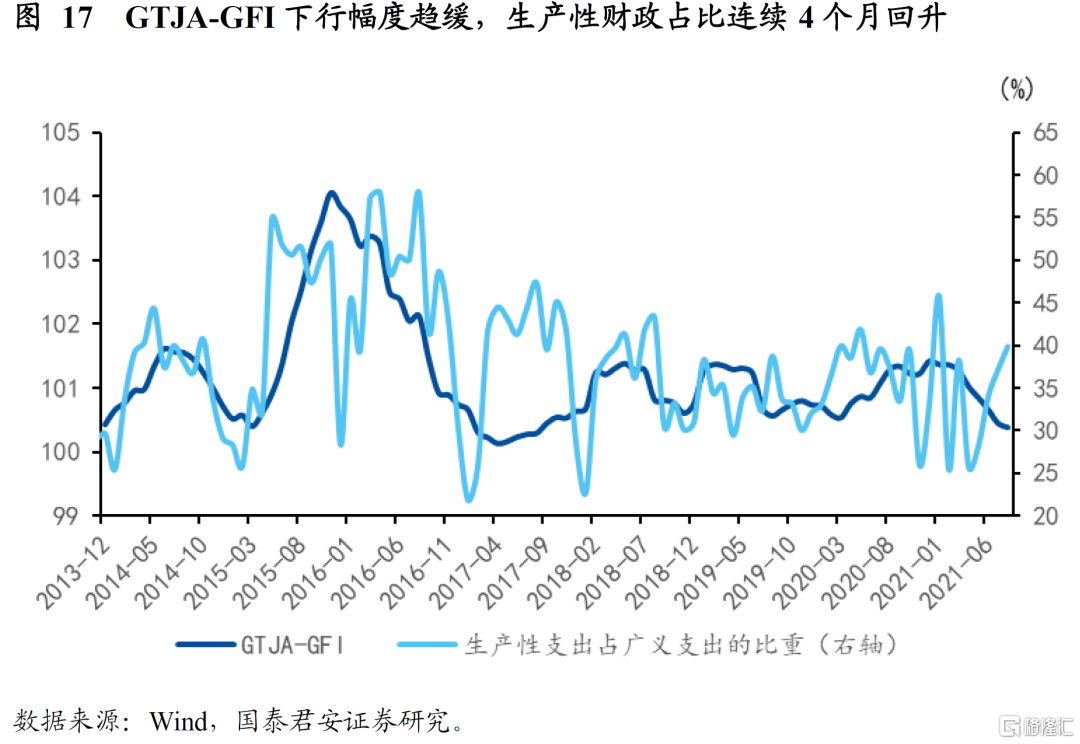

1)国泰君安广义财政指数(GTJA-GFI)显示,8月广义财政周期仍处于探底阶段,但下行幅度已经趋缓;同时生产性财政(加总预算内两本账支出用于基建的部分以及预算外“准财政”资金规模)占广义财政支出的比重已连续4个月回升。

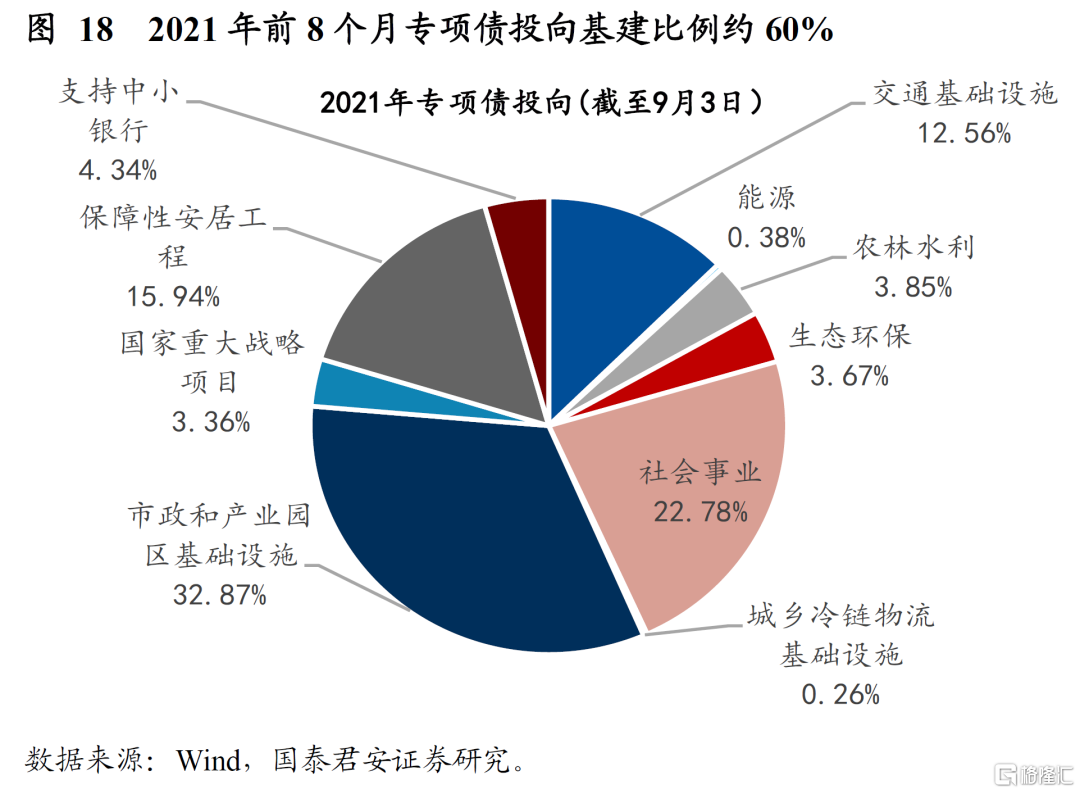

2)专项债发行已经提速,9-12月仍有超6000亿增量资金可用于基建投资,交通运输、市政产业园区等传统基建和光伏、数据中心、海绵城市等新基建是发力方向。

正文

1. 一般公共预算收入略有放缓,税收收入整体平稳

8月一般公共预算收入增速略有放缓。8月一般公共预算收入两年复合增速为4.0%,较上月下降3.6个百分点,收入增速有所回落。但从前8个月累计进度来看,1-8月一般公共预算收入进度完成75.9%,仍为近5年来的最快水平。

从收入结构来看,税收收入增速仍维持在较高水平,非税收入降幅较大。8月税收收入两年复合平均增长7.6%,与上月回落1.7个百分点;非税收入两年复合增速从上月的-4.9%进一步降至-11.1%。得益于经济持续复苏,税收收入成为支撑一般公共预算收入端改善的主要力量,预计全年财政超收概率依然较大。

从税收结构来看,第一,生产和消费环节税收收入较为平稳,并未完全反映经济下行压力。8月国内增值税两年复合增速为6.0%,比上月回升3.4个百分点;国内消费税两年复合增速为11.4%,比上月回升7.3个百分点。考虑到8月是税收小月,税收收入与经济的背离无需过度解读,但预计下半年随着消费的缓慢复苏和工业生产的缓慢回落,消费税表现将强于增值税。

第二,企业所得税有所回落,个人所得税维持高位。8月企业所得税和个人所得税两年复合增速分别为3.3%和16.3%,比上月分别下降10.2和2.6个百分点。企业所得税和个人所得税的分化一定程度上反映了工业企业利润见顶和居民收入持续改善。

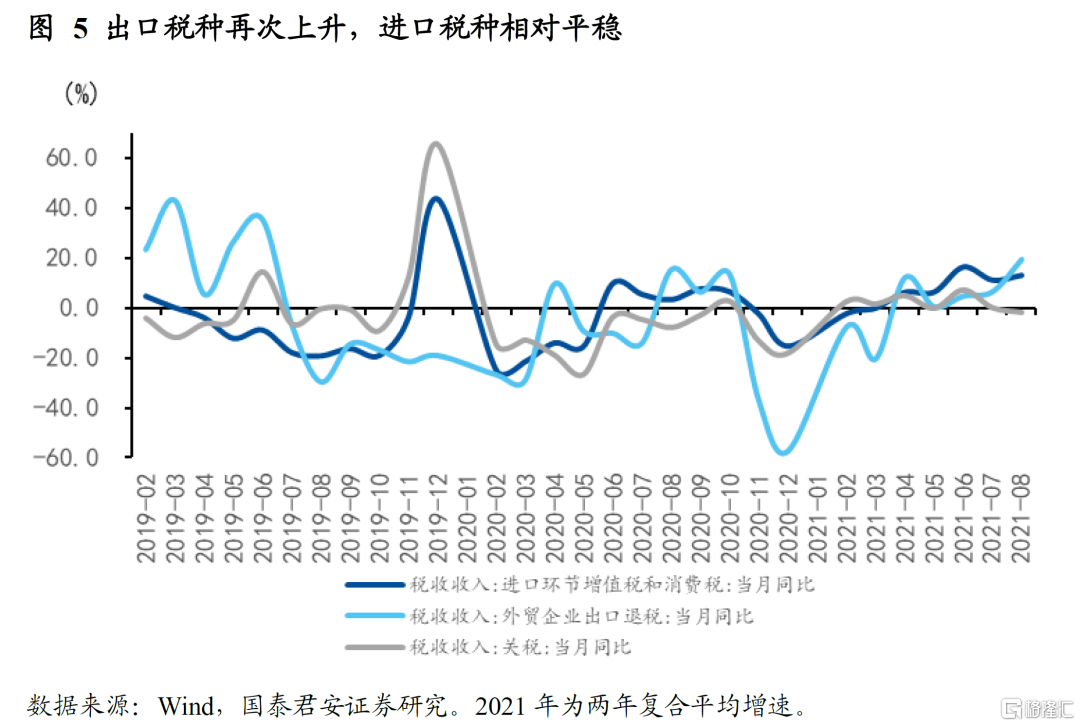

第三,出口相关环节税收增速再次上升,进口环节税收增速相对平稳。8月外贸企业出口退税两年复合增速19.4%,比上月大幅提升13.0个百分点,出口相关税收高增印证了短期出口韧性仍然较强;而进口相关税种——进口环节增值税消费税和关税两年复合增速分别为12.9%和-1.6%,比上月分别提升1.9个百分点和回落1.8个百分点,整体较为平稳。

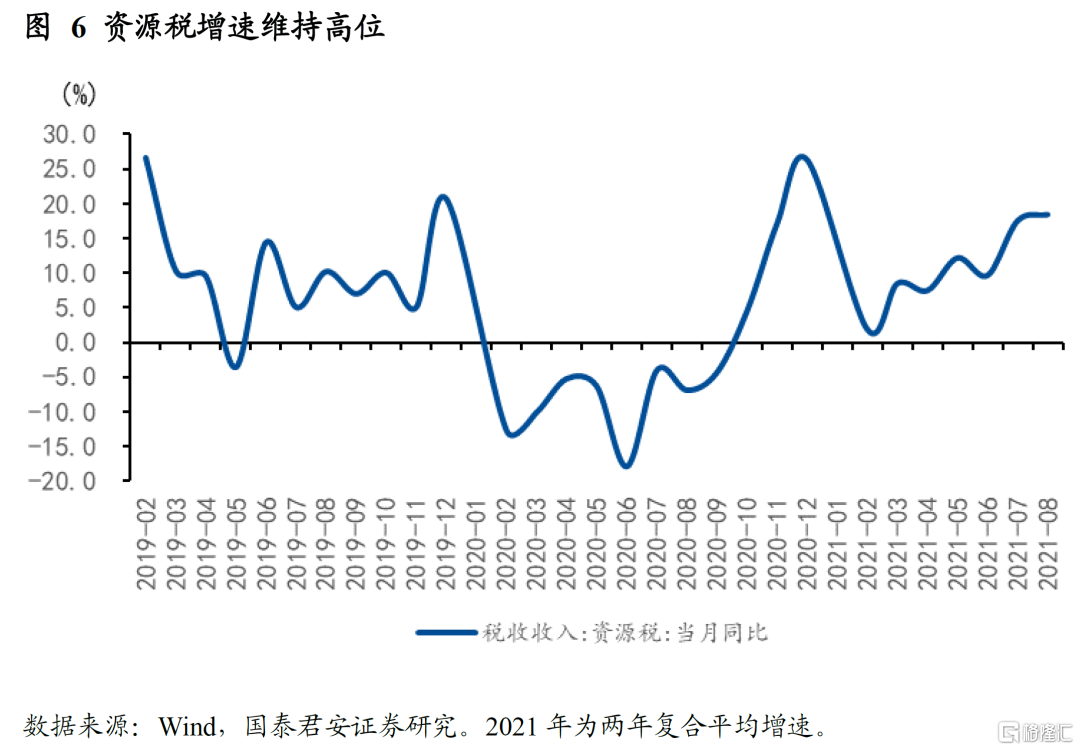

第四,资源税增速继续提升,源于上游资源品价格持续高位。8月资源税两年复合增速18.4%,在上月高读数的基础上小幅提升0.9个百分点。8月PPI再创新高,预计年内仍将高位震荡,资源税收入增速也将维持在较高水平。

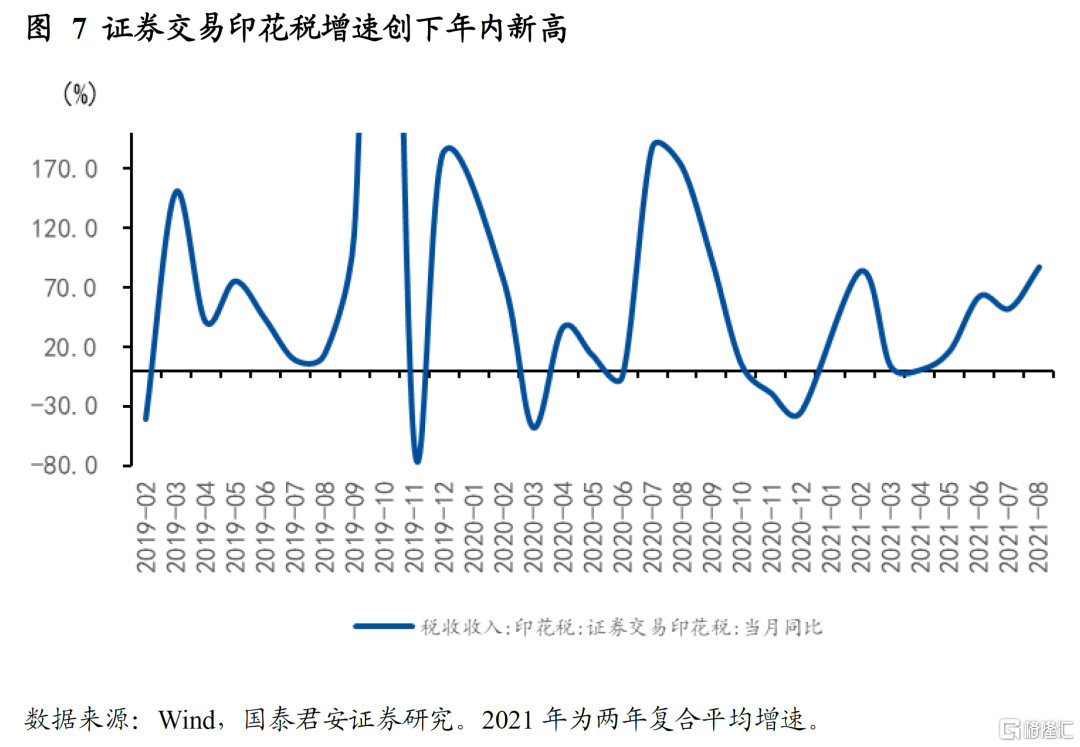

第五,证券交易印花税创下年内新高,资本市场交易热度不减。8月证券交易印花税两年复合增速为87.2%,比上月大幅提升35个百分点,创下年内新高。证券交易印花税再次创下年内新高主要源于资本市场成交火热。截至9月17日,A股已经连续42个交易日成交破万亿,追平2015年的历史记录。

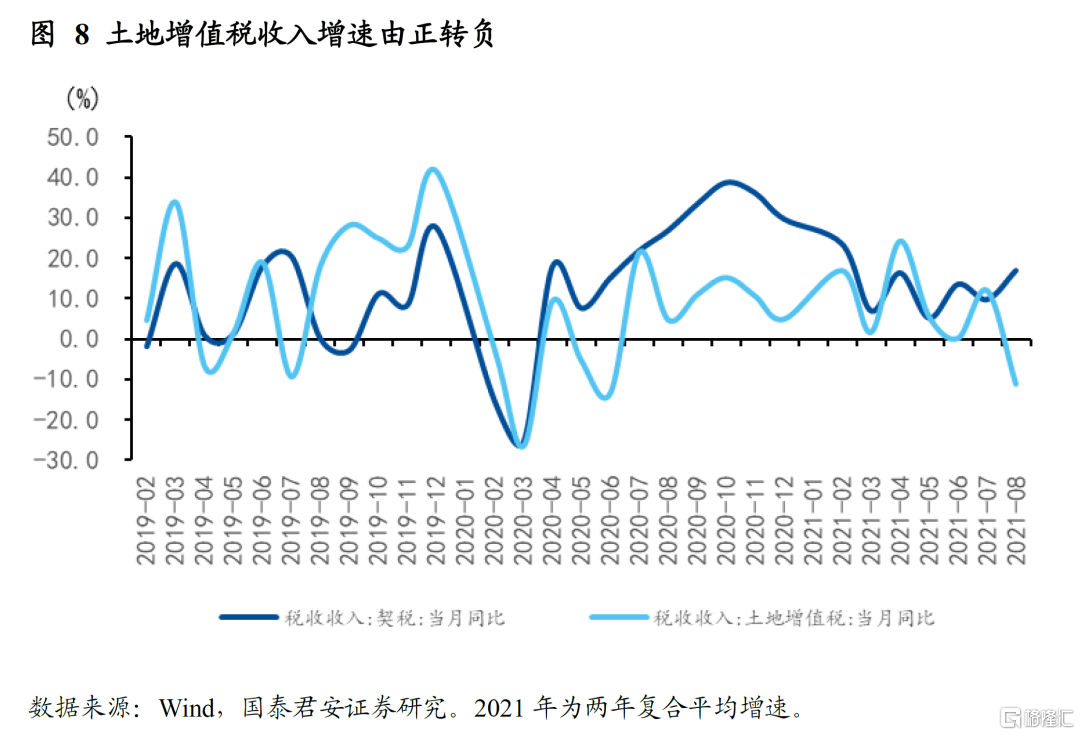

第六,土地增值税大幅回落至负区间,房产交易市场降温明显。8月契税收入两年平均增速16.9%,比上月小幅提高7.1个百分点;但土地增值税两年复合增速从上个月的12.1%大幅回落至-11.3%。8月商品房销售由正转负,房产交易市场明显降温,与土地增值税大幅回落特征一致。

2. 一般公共预算支出继续提速,基建类支出明显回升

8月一般公共预算支出继续提速。8月一般公共预算支出两年复合增速7.5%,在上月已大幅改善的基础上继续提升1.3个百分点。从单月支出进度来看,8月支出进度为全年预算的7.0%,连续两个月好于2019年水平,财政支出延续提速。

民生保障支出边际放缓,主因在卫生健康支出增速大幅下降。8月民生类支出两年复合增速13.2%,比上月小幅下降1.4个百分点,其中教育、社保和卫生健康两年复合增速分别为9.9%、14.3%和17.5%,除社保支出小幅上升0.8个百分点外,卫生健康和教育支出分别比上月下降5.7和1.8个百分点。随着南京疫情得到控制,卫生健康支出大幅下降,是民生支出压力边际放缓的主因。

基建类支出增速大幅提升。8月基建类支出两年平均增速5.1%,比上月大幅提升6.3个百分点。其中,城乡社区事务、农林水事务和交通运输支出两年复合增速分别为1.0%、5.6%和11.6%,除城乡社区事务增速大幅下降之外,农林水和交通运输支出比上月分别大幅提高10.6和38.3个百分点。民生保障压力暂缓下,一般公共预算支出投向基建的比例明显提升。

3. 政府性基金收入端大幅回落,支出端提升不明显

8月政府性基金收入增速大幅回落。8月政府性基金收入两年复合增速-4.0%,较上月大幅回落10.8个百分点,当月同比增速年内首次转负。1-8月政府性基金收入完成进度为56.8%,首次低于2020年前8个月的完成进度,其中8月单月收入进度仅为7.1%,显著弱于近5年同期水平。

政府性基金收入大幅回落源于土地出让金收入的拖累。年初以来,地方国有土地出让金收入增速放缓,是驱动政府性基金收入增速回落的原因之一。8月地方国有土地出让金收入两年复合增速-2.8%,比上月大幅下降12.4个百分点,这是土地拍卖市场遇冷的表现。近期部分热点二线城市第二批集中供地过程中均出现多幅地块流拍现象,8月100个大中城市土地成交面积同比增速-41.8%,创年内新低。预计随着房企拿地意愿降低,地方政府性基金收入端持续承压。

政府性基金支出增速小幅回升,专项债发行提速效应尚未完全显现。8月政府性基金支出两年平均增速8.9%,比上月提升6.4个百分点;但1-8月政府性基金支出进度仅为45.1%,仍低于往年同期水平。8月新增专项债发行4884亿元,较7月小幅提速,收支节奏错配导致专项债发行提速的效应尚未完全传导至政府性基金支出端。前8个月专项债发行已过半,9-12月仍有18000亿元额度待发行,政府性基金支出提速的确定性较高。

4. 生产性财政占比连续4个月回升,基建温和反弹可期

8月财政数据反映支出边际提速的迹象愈发明显,且投向基建的资金占比也在提升。国泰君安广义财政指数(GTJA-GFI)显示,8月广义财政周期仍处于探底阶段,但下行幅度已经趋缓;同时,8月生产性财政(加总预算内两本账支出用于基建的部分以及预算外“准财政”资金规模)占广义财政支出的比重为39.9%,已经连续4个月回升。考虑到生产性财政占比对GTJA-GFI的领先性,我们维持广义财政周期在三季度末四季度初触底回升,基建投资在四季度温和反弹的判断。

专项债发行提速,投向基建比例不降,交通运输、市政产业园区建设和新基建是发力方向。2021年前8个月专项债投向基建比例约60%,9-12月18000亿专项债发行额度中,即使剔除可能在12月发行的7000亿无法在本年度形成实物工作量,也有超过1万亿额度大概率在2021年支出,其中有超过6000亿增量资金投向基建。根据专项债投向统计,交通运输和市政产业园区建设仍是传统基建的主力,而在优质项目有限的情况下,能源(光伏、储能)、智能(数据中心、5G、网络安全、工业信息化)和民生(钢结构场馆、海绵城市)等新基建领域也是重要方向。