下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心摘要

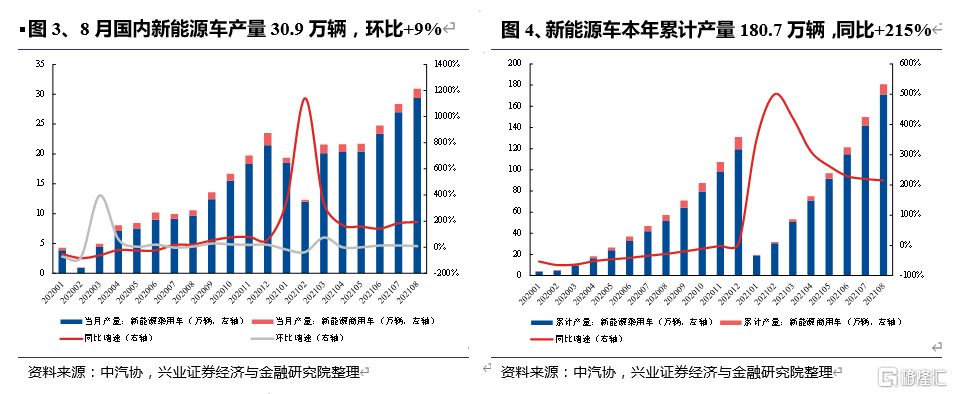

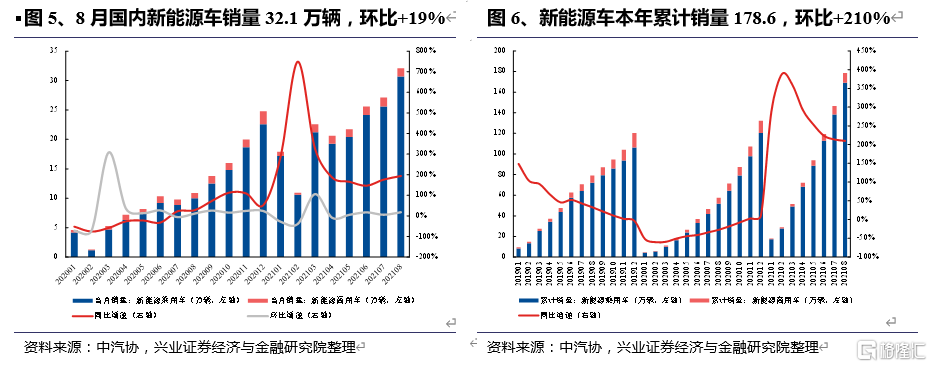

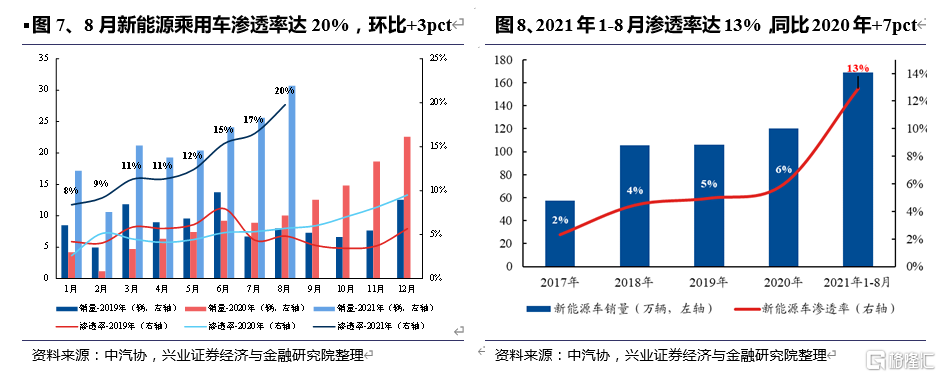

事件:2021年8月,我国新能源汽车产销量分别为30.9万辆、32.1万辆,同比+193%、194%,环比+9%、+19%;新能源乘用车渗透率提升至20%,当月销量为30.7万辆,同比+206%,环比+20%;2021年1-8月新能源汽车累计产销量达180.7万辆、178.6万辆,同比+215%、+210%;新能源乘用车累计销量达169.1万辆,同比+226%。

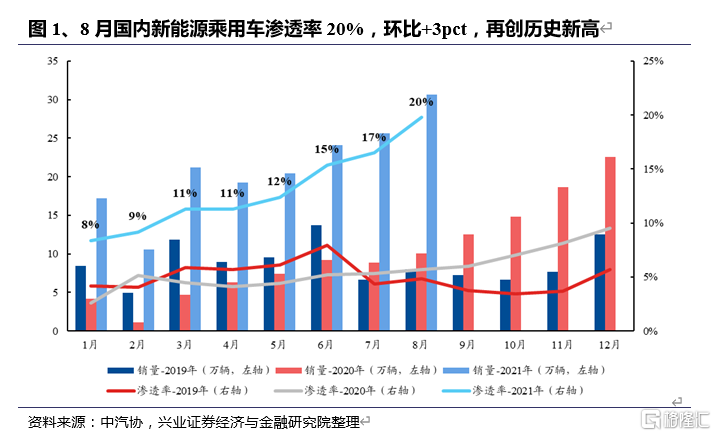

8月国内新能源乘用车销量30.7万辆,环比+20%,渗透率进一步上升至20%,环比+3pct,创历史新高,超出市场预期。8月国内新能源车净新增销量达7.2万辆(剔除负值),具体来看:

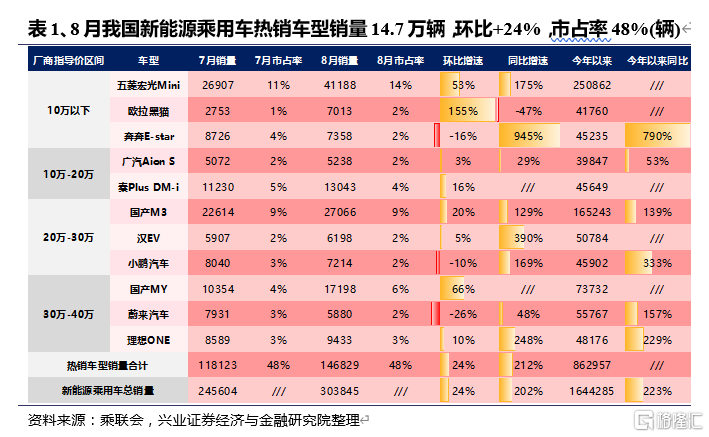

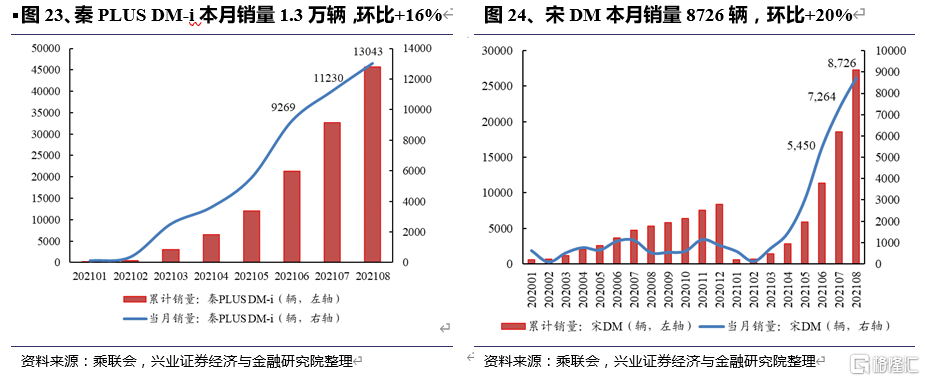

第一,8月内销车型中:1)A00级车环比净增2.5万辆,其中五菱宏光MINI和欧拉黑猫为主力,合计贡献1.9万增量。本月五菱宏光MINI势头最为强劲,月销4.1万辆,环比+1.4万,继续位居榜首,与第二名特斯拉M3拉开1.4万差距,保持绝对领先;欧拉黑猫8月销量0.7万辆,环比+0.4万,二者带动A00级车占比提升至27%,环比+3pct。2)比亚迪8月销量环比净增1.2万:本月比亚迪秦PLUS DM-i销量1.3万,环比+0.2万,秦PLUS EV销量0.8万,环比+0.2万,其他车型销量亦稳定上升,比亚迪8月销量达6.1万,占比超20%,保持车企销冠。3)8月车型丰富度继续上升, 9款新上市车型合计贡献0.7万纯增量:朋克多多、比亚迪海豚、威马E5分别贡献2.1、1.8、1.6千辆。

第二,特斯拉带动8月新能源车出口数据爆发增长:8月中国新能源车出口3.6万辆,环比+1万,其中特斯拉出口3.1万,环比+0.7万。

第三,8月新能源乘用车渗透率突破20%屡创新高:今年以来,受益于优质电动车型持续放量,电车销量连续5个月上升,叠加传统燃油车受芯片短缺影响销量受阻(多数车企优先保证新能源车芯片供应),新能源乘用车渗透率屡创新高,由1月8%增至8月的20%。

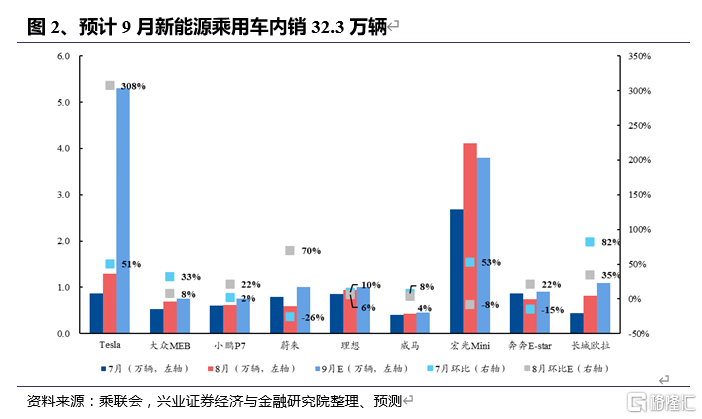

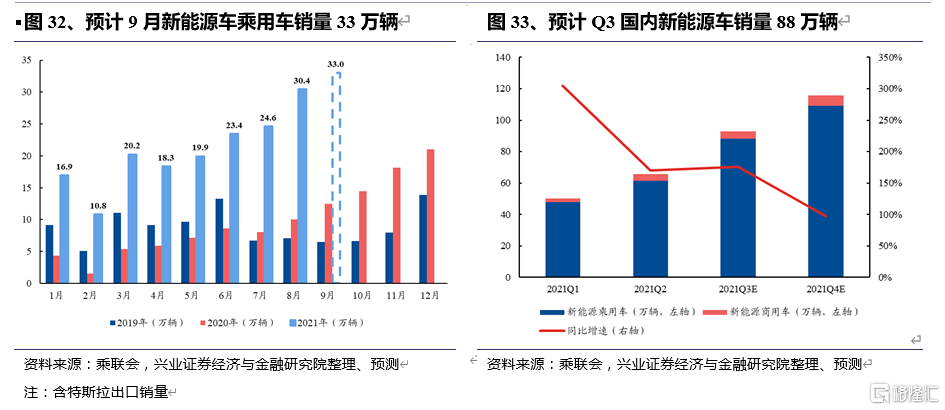

投资建议:芯片短缺对电动车生产的影响可控,预计9月新能源乘用车产量33万辆,环比+10%,上调全年新能源车产销至325万辆(乘用车内销287万+出口20万+商用车18万)。看好中游锂电材料需求放量,推荐各环节龙头企业,宁德时代、亿纬锂能、恩捷股份、璞泰来、天赐材料(化工组覆盖)、宏发股份、科达利等。

风险提示:

新能源汽车产销不达预期风险

报告正文

中汽协:2021年8月我国新能源车产销量同比增长193%、194%

8月国内新能源车渗透率达20%,再创历史新高,2021年1-8月总体渗透率提升至13%,环比2020年+7pct。2021年以来国内新能源车渗透率稳步提升,由1月的8%提升至8月的20%。

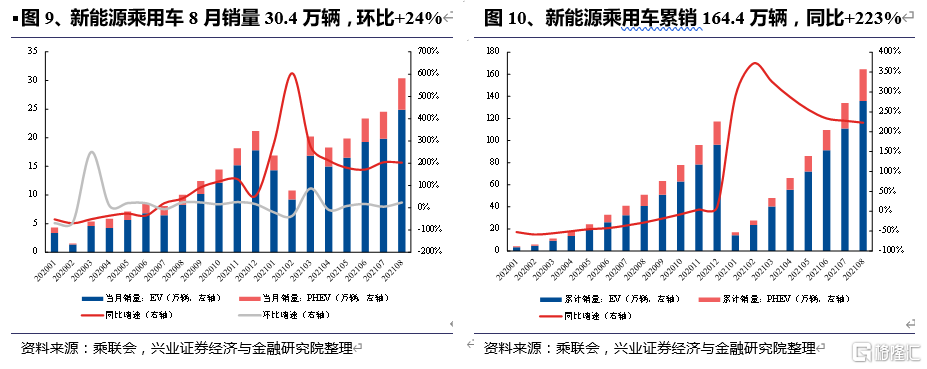

乘联会:2021年8月我国新能源乘用车销量30.4万辆,环比+24%

1)供给端新车型推出叠加现有车型产能提升,带动需求增长强劲。据乘联会,2021年8月国内新能源乘用车销量30.4万辆,环比+24%;2021年1-8月国内新能源乘用车累计销量达164.4万辆(含出口销量),远超2020年全年销量,同比2020年1-8月增长223%。

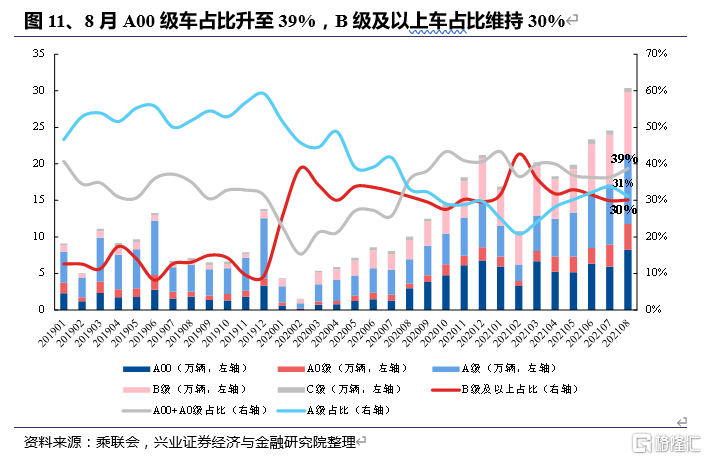

2)车型结构方面, A00+A0级占比提升,B级及以上占比持平。受益于五菱宏光MINI和长城欧拉黑猫8月强势放量,A00+A0级车型占比显著提升,8月占比39%,环比+3pct;B级及以上车型占比自3月43%的历史高位下滑至30%后维持不变;A级车型占比31%,环比下滑3pct。

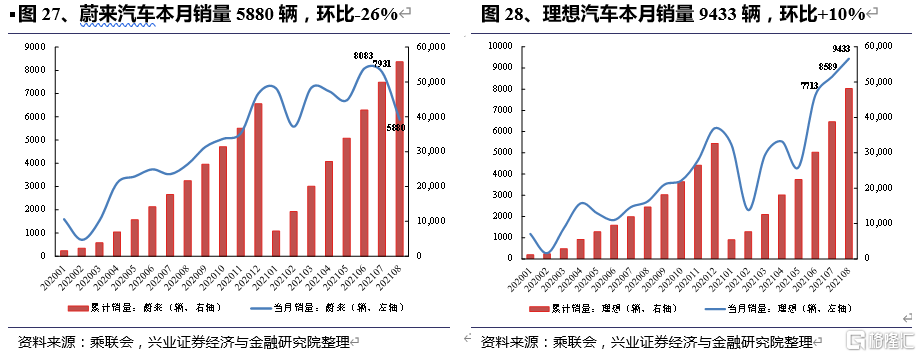

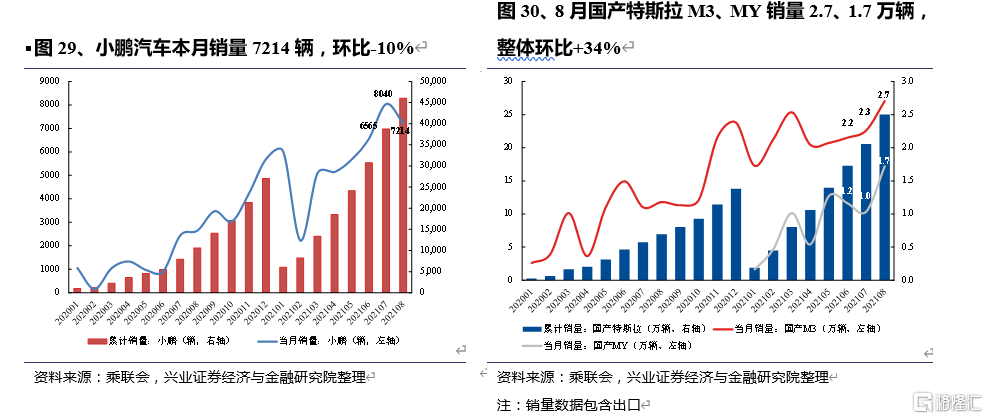

3)当月销量排行:车型方面,宏光Mini、特斯拉M3持续领跑,8月销量4.1万、2.7万,占比分别达14%、9%,与其他车型拉开较大差距。特斯拉MY本月受益于欧洲多国开启交付,出口量大幅上升,销量达1.7万,环比+0.7万,排名上升至第三位。比亚迪多款车型表现优异,其中秦PLUS DM-i势头强劲,本月销量1.3万,环比+0.2万;秦PLUS EV自4月上市以来强势放量,8月以0.8万销量位列第8位。欧拉黑猫本月销量环比翻两倍,上升至第10位。新款理想ONE持续热销,8月首次突破单月9000辆大关,位列第五。

车企方面,受益于多款车型放量,比亚迪持续领跑,当月销量达6.1万辆,环比+21%,市占率20%,环比-1pct,仍与分列二、三位的特斯拉、上通五菱拉开较大差距。新势力理想、小鹏均进入前十。

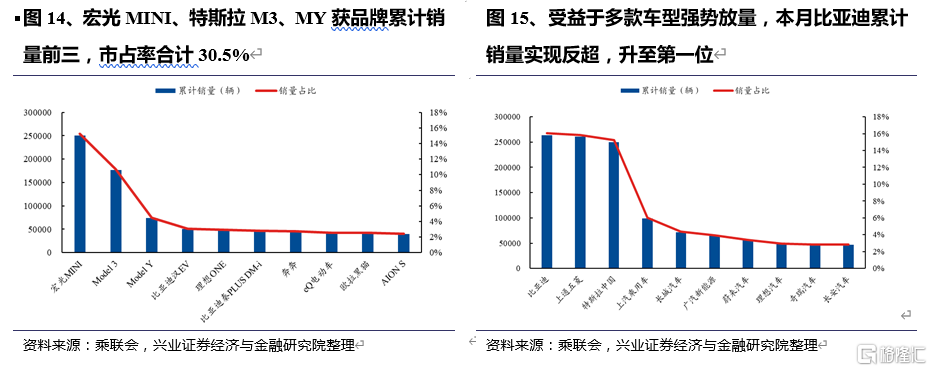

2021年1-8月累计销量,车型与车企排行均维持三强格局,比亚迪强势实现反超。2021年1-8月宏光MINI、特斯拉M3、MY累计销量市占率分别为15.3%、10.7%、4.5%;得益于多款车型稳定放量,比亚迪21年1-8月累计总销量26.4万辆,强势反超上通五菱和特斯拉中国,升至第一位,比亚迪、上通五菱、特斯拉中国现市占率分别为16.1%、15.9%、15.2%。

交强险:8月私人消费占比提升至79%,限牌城市占比下降至28%

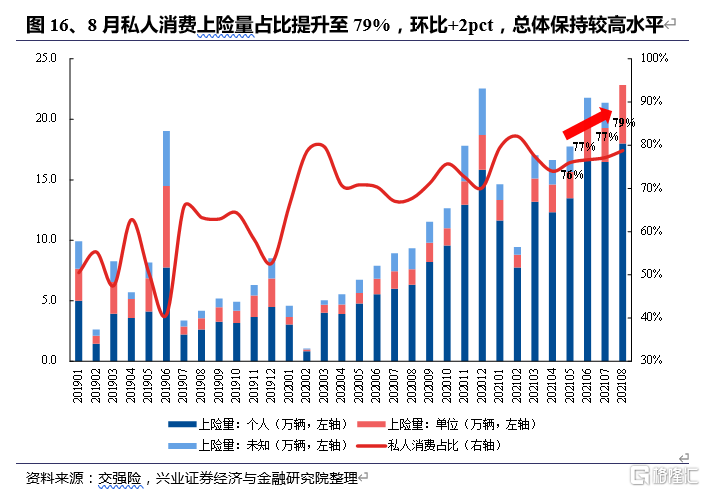

2021年8月私人消费维持强劲,上险量占比持续爬升。春节后私人消费乘用车占比有所降低,由2月份82%降低至4月74%,8月私人消费占比连月回升至79%,环比上月+2pct。

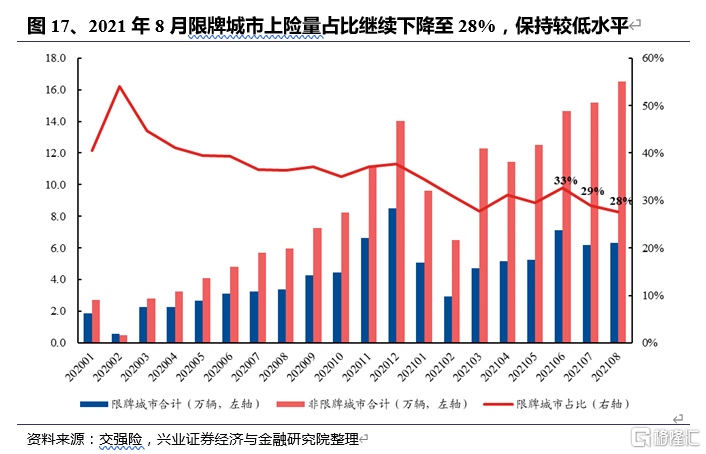

8月限牌城市上险量6.3万辆,占新能源乘用车总上险量的28%。目前限牌地区包括北京市、上海市、广州市、深圳市、石家庄市、天津市与海南省。8月限牌城市占比回落至28%,环比-1pct,保持较低水平。总体上看新能源乘用车加速向二三线城市渗透,政策路权优势影响边际弱化,电车竞争力持续提升,体现市场需求主导。

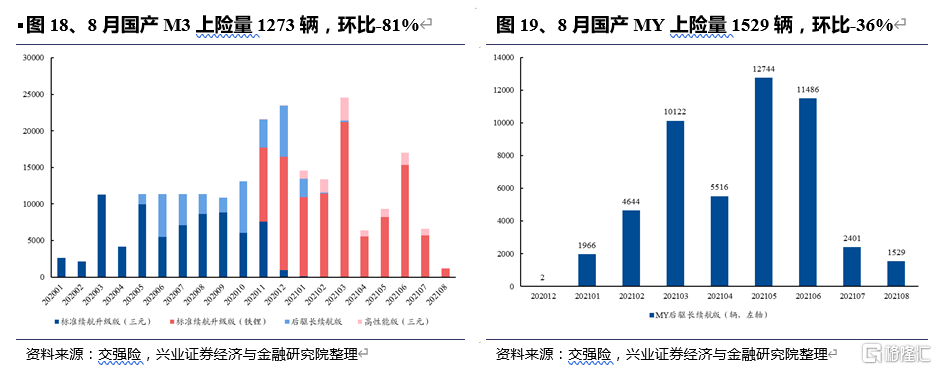

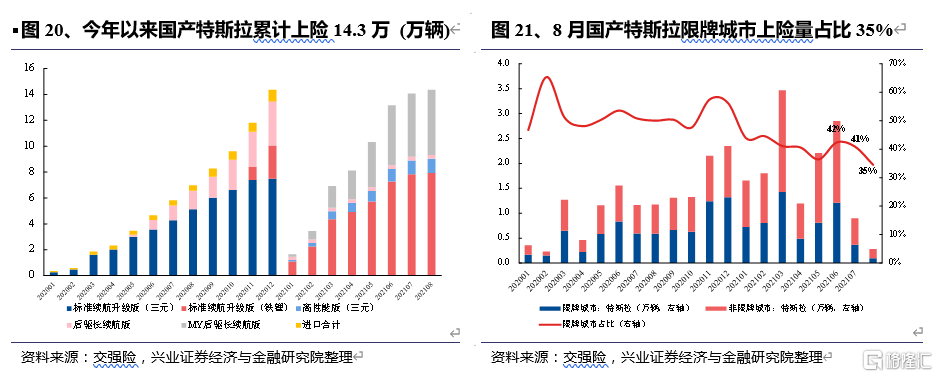

特斯拉:8月国产M3/MY上险0.1万辆/0.2万辆,环比-81%/-36%

8月国产特斯拉上险量大幅度下调,主要系季度初M3大部分出口与7月起MY开始出口调整导致内销降低。

本月国产M3上险量为1273辆,环比-81%,国产MY 上险量为1579辆,环比-36%。2021年1-8月国产特斯拉累计上险量达14.3万辆,其中M3/MY累计上险量分别为9.3万辆/5.0万辆。

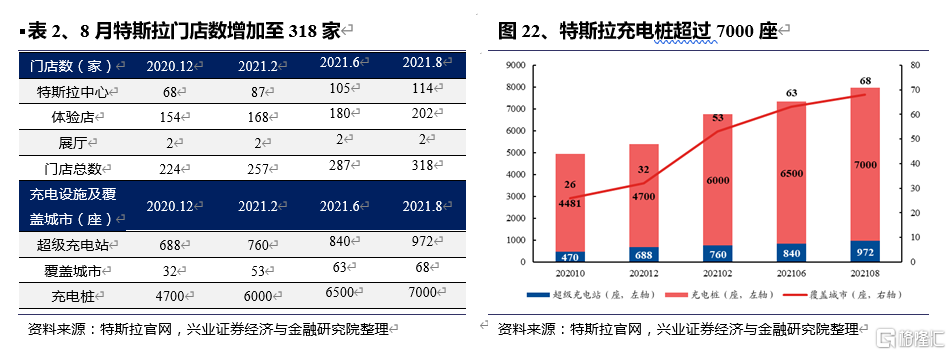

门店数增长+渠道下沉,配套超充站数量持续增长。8月特斯拉门店数持续增长至318家,较上月增加9家,其中特斯拉中心与体验店分别达到114家、202家。已建设充电桩达7000个,超充站覆盖城市新增68个城市,充电设施覆盖率进一步提升。

比亚迪:8月销量环比+21%,市占率20%

8月比亚迪各车型合计销量达6.1万辆,环比+21%,市占率20%;2021年1-8月比亚迪累计销量达26.4万辆,市占率16%。

新势力:8月销量环比-8%,合计市占率7.4%

8月新势力合计销量达2.3万辆,环比-8%,市占率7.4%,环比-2.6pct。

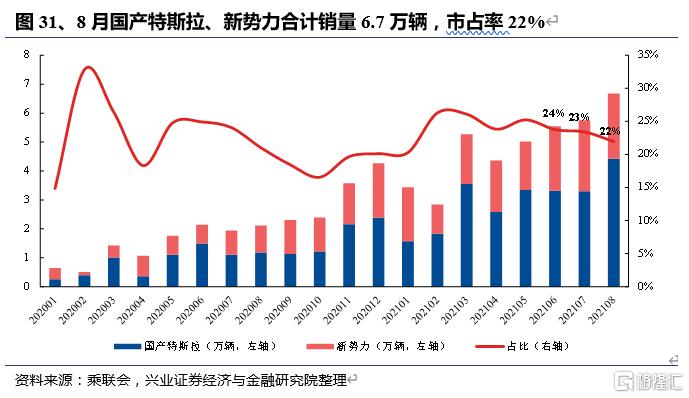

国产特斯拉本月销量4.4万辆,环比+34%。其中国产M3销2.7万辆,环比+20%;国产MY销1.7万辆,环比+66%。国产特斯拉+新势力合计销量为6.7万辆,市占率环比-1.4pct至22%。

投资建议

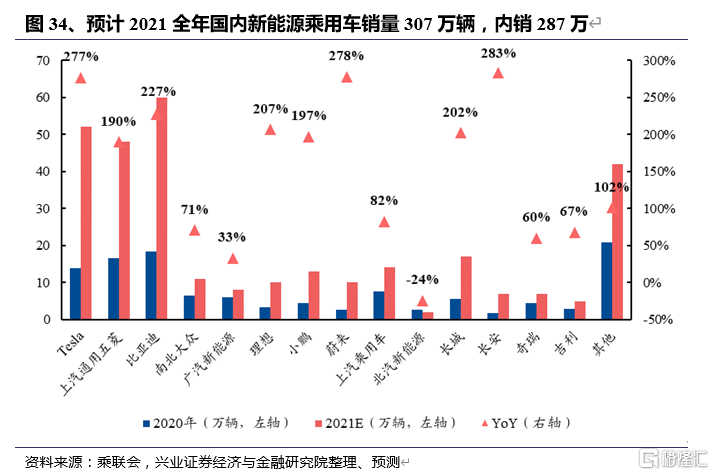

我们认为,2021年是国内、海外新能源汽车市场需求共振的大年,优质车型快速集中上市,驱动私人消费持续放量,全年需求推动产能趋势显著。国产特斯拉、上通五菱、比亚迪、南北大众、新势力齐放量;叠加目前属于车企布局新能源的关键时刻,芯片对电动车生产影响可控,预计9月新能源乘用车销量33万辆,环比增长10%,上调全年新能源车产销至325万辆,其中商用车18万辆,乘用车出口20万辆,内销287万辆,乘用车合计销量307万辆。

看好中游锂电材料需求放量,推荐各环节龙头企业,宁德时代、亿纬锂能、恩捷股份、璞泰来、天赐材料(化工组覆盖)、宏发股份、科达利等。

风险提示

新能源汽车产销不达预期风险