下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据上交所披露公告显示,西安炬光科技股份有限公司(以下简称“炬光科技”)将于9月23日科创板首发上会。

炬光科技主要从事激光行业上游的高功率半导体激光元器件(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在拓展激光行业中游的光子应用模块和系统(“提供解决方案”,包括激光雷达发射模组和UV-L 光学系统等)的研发、生产和销售,产品已逐渐应用于先进制造、医疗健康、科学研究、汽车应用、信息技术等领域。

本次发行前,刘兴胜直接持有公司17.72%的股份,并通过与王东辉、西安宁炬、西安新炬、宋涛、李小宁、延绥斌、侯栋、田野、西安吉辰签署一致行动人协议间接控制炬光科技14.27%股份的表决权,合计控制了炬光科技 31.99%股份的表决权,对炬光科技形成控制,为炬光科技的控股股东和实际控制人。

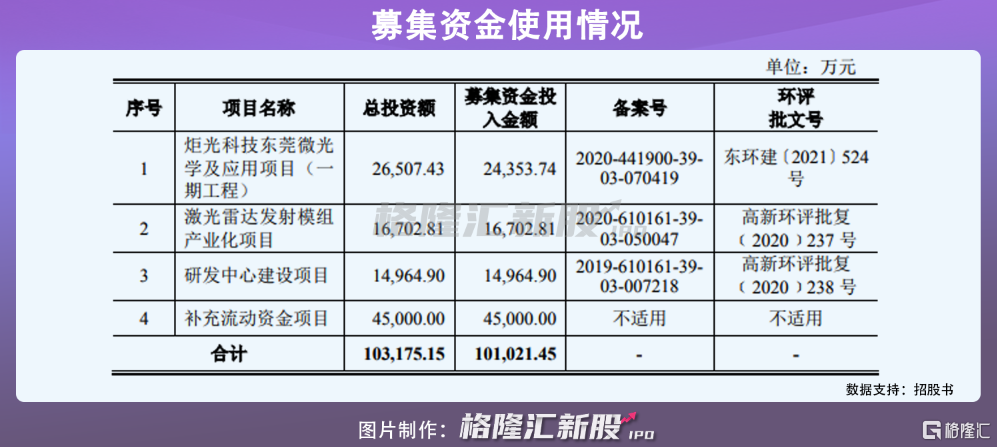

公司拟首次公开发行不超过2,249万股人民币普通股(A 股),募资10.1亿元,所募集资金扣除发行费用后,将投资于激光雷达发射模组产业化、东莞微光学及应用(一期工程)等项目。

1

业绩波动性明显

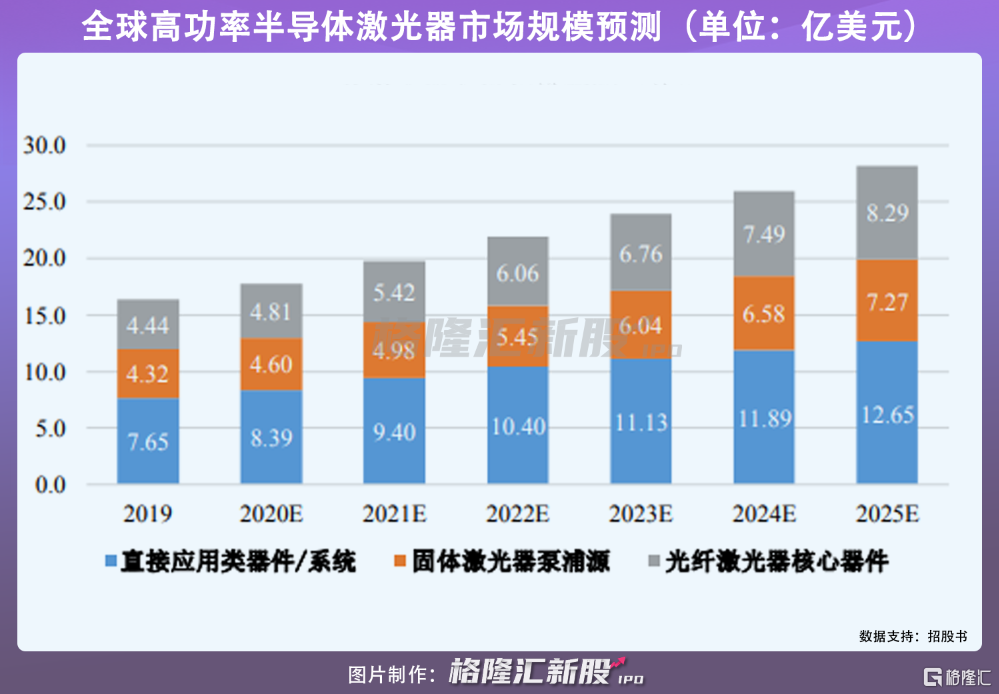

事实上,炬光科技切入的赛道前景较为积极,2019-2025 年全球高功率半导体激光元器件市场规模将从16.40亿美元快速增长到28.21亿美元。

然而,从基本面来看,目前公司业绩波动较大。

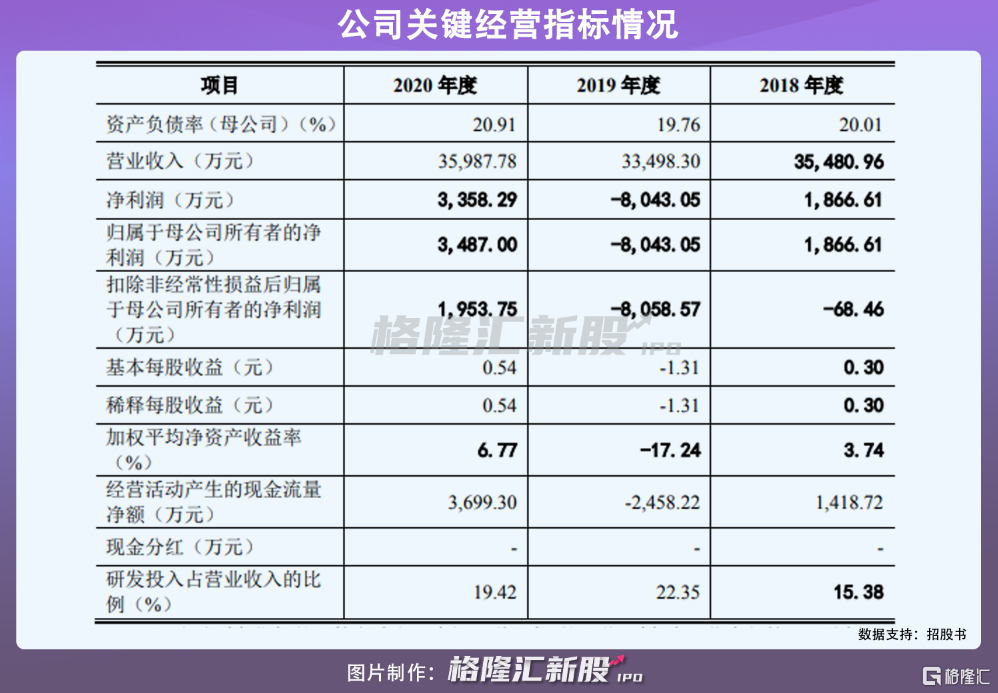

报告期内,炬光科技实现营业收入分别为3.55亿元、3.35亿元、3.60亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为-68.46万元、-8058.57万元、1953.75万元,非经常性损益对公司盈利情况存在一定影响。

同时,截至报告期末,发行人合并口径累计亏损为7587.96万元,在首次公开发行股票并在科创板上市后,若公司短期内无法实现盈利并弥补累积亏损或者缺乏现金分红的能力,将存在短期内无法向股东现金分红的风险。

从主营业务构成来看,炬光科技主要有半导体激光业务、激光光学业务、汽车应用业务和光学系统业务,主营业务的毛利率分别为 41.77%、38.15%和 51.08%。报告期内,四大主要业务的营收都存有较大的波动性。

具体来看,受到行业景气影响,叠加疫情因素,半导体激光业务出现明显下滑,2020年的占比从64.53%下降到39.38%;激光光学业务在2019年也存在一定的降幅。此外,光学系统业务贡献不多,汽车应用业务增长势头较好,但营收占比还较小。

整体来看,公司在上游元器件细分领域存在一定技术优势和市场地位,但相比同行业国际龙头企业成立时间较短,存在综合规模较小等市场竞争劣势,仍处于研发投入和市场拓展阶段,亟待进一步提升。

报告期内,公司研发费用分别为5458.09万元、7487.05万元、 6989.71万元,占营业收入的比例分别为15.38%、22.35%、19.42%。

2

依赖于境外市场

值得注意的是,炬光科技旗下产品大量销往德国、日韩、美国等地区,海外客户是公司重要的收入和盈利来源。

报告期内,其主营业务收入中的境外收入分别为2.14亿元、1.80亿元、1.89亿元,占主营业务收入比例分别为61.38%、54.88%、53.19%,占比较高。一旦未来国际政治环境、经济环境和贸易政策发生重大变化,可能导致跨国经营及贸易政策相关风险。例如,鉴于疫情在全球范围内仍未得到有效控制,若未来国内外疫情进一步恶化,或将对经营业绩产生不利影响。

此外,报告期内,公司存货账面价值分别为1.50亿元、1.30亿元、1.41亿元,占各期末流动资产的比例分别为 40.95%、41.90%和 28.65%,存货绝对金额较大,占流动资产比例较高。若未来市场需求发生改变、市场竞争加剧或公司不能有效拓宽销售渠道、优化库存管理、合理并且有效地控制存货规模,可能导致存货积压,存在一定的存货跌价风险。

3

结语

现阶段来说,我国激光技术产业化起步较晚,相对于发达国家企业,国内企业在掌握高端核心技术方面与其还存在一定的差距。炬光科技为首的半导体激光元器件制造商需要继续聚焦自主研发,加快高端产品国产化替代的步伐,才能提升产品核心竞争力,改善业绩表现,不过相关产品化和市场化始终存在一定的不确定性。