下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,先瑞达医疗-B(06669.HK)宣布,公司首席执行官兼执行董事李静将增持不超过500万港元价值的股份。李静亦表示将持有股份超过十二个月。

这份增持计划,一方面彰显管理层对公司未来发展充满信心;另一方面,从侧面说明管理层认为公司当前的价值被低估。

近期市场扰动,部分优质公司跌出极高的性价比,当前或正是布局的窗口期。

我国血管病现患人数高达2.9亿人,且患病率及死亡率呈上升趋势,拉动治疗需求旺盛,并驱动血管器械市场快速增长。另一方面,血管的治疗方案亦不断迭代,从大外科手术,逐渐进入到介入手术,而当前“介入无植入”则是发展趋势。

为何“介入无值入”将成为未来趋势,主要原因是传统的介入手段如PTA球囊与支架植入各存在一定缺陷,而新兴的药物洗脱球囊(DCB)则很好的解决了这个痛点。PTA治疗后血管短期内很容易又变狭窄,虽然支架能够有效预防血管再狭窄,但有可能引起血栓、支架断裂和支架内再狭窄等并发症。

而DCB作为一种创新的治疗方法,解决了以上所有痛点的同时,将副作用降至接近于0,可谓介入界的“阿司匹林”,正在快速地替代PTA、支架的应用。DCB目前已广泛应用于世界各地,尤其是医疗先进国家,如美国、日本、德国、意大利、瑞士、西班牙等。

在中国市场DCB产品亦保持快速渗透。除了因为中国市场已过培育期,进入快速成长期,DCB市场还迎来多个驱动因素。首先是“消费升级”的逻辑,随着人均可支配收入以及对健康重视程度提升,人们对外周血管疾病治疗的意愿上升,且患者倾向的治疗方式已经由微创手术进展到“尽量不留异物在体内“。再者,近年来我国连续发布利好政策,针对国内首创、技术领先、临床价值显著的产品开放NMPA审批“绿色通道”,地方政策亦纷纷出台国产与进口器械采购占比调控。

中国DCB市场已到了爆发的前夕,成为快速上量的黄金赛道。据Frost&Sullivan报告,随着DCB产品适应症预期将扩大,中国DCB产品的市场规模将于2024年增至60亿元,2019年至2024年的复合年增长为41.5%;随后市场规模进一步增至2030年的143亿元。

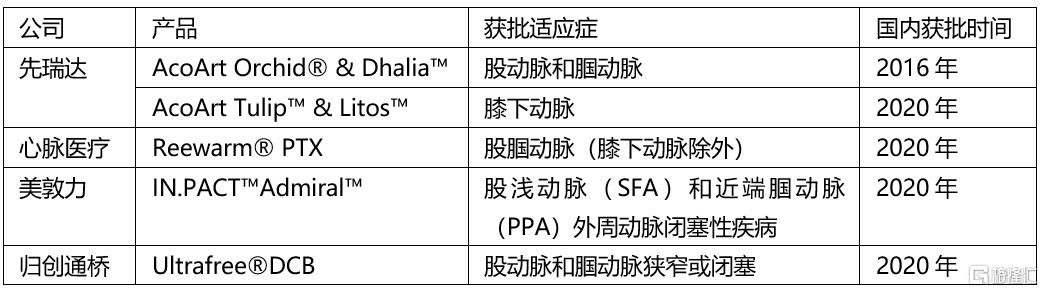

DCB技术壁垒非常高。其核心技术壁垒为药物的载体。其需要防止药物在动脉血液的冲刷的情况下药物脱落,并且保证球囊扩张后在有限的时间段内帮助抗内膜增生的药物输送至血管壁。国际上药物球囊中的药物载体也经过三代更迭。先瑞达研发团队是在发明了第一代使用水溶性碘普罗胺作为赋形剂的药物球囊及使用第二代使用水溶性尿素作为药物球囊的基础上,进一步研发了第三代使用硬质酸镁脂溶性药物载体的药物球囊,大幅度的提高了药物的生物利用率,并且多篇国际文献也证实了先瑞达的DCB产品与国际竞品相比疗效也更优秀。目前国内药物洗脱球囊市场主要厂家仅有先瑞达、心脉医疗(使用碘普罗胺作为赋形剂)、美敦力(使用尿素作为赋形剂)以及归创通桥(无赋形剂)四家,获批产品仅有5款,对应膝上和膝下2个适应症,其中先瑞达是唯一一个膝上和膝下均获得NMPA批准上市的厂家,独树一帜树立于这一高增长的蓝海市场。

2016 年,先瑞达的外周膝上 DCB 产品AcoArt Orchid&Dhalia,成为国内第一个该品类获批产品,领先紧随其后的第二名约四年的时间。而先瑞达的第二款DCB产品AcoArt Tulip&Litos同样优秀,也国内第一个、目前唯一一个家膝下的药物球囊产品。值得一提的是,该产品是目前全球首款也是唯一一款基于多中心随机对照临床试验结果而获监管部门批准上市的治疗膝下(BTK)DCB产品,并且在2019年获得美国FDA认定为突破性器械的认定。

图:国内外周药物球囊产品获批情况

资料来源:NMPA,公司网站,中信证券研究部,格隆汇整理

2020年,先瑞达在中国外周DCB市场的市场份额超过86.9%(以收入为统计口径)。且已经在全球12个国家获批上市包括德国、意大利、瑞士、西班牙、土耳其、捷克、巴西、印度、南非、厄瓜多尔、爱沙尼亚、匈牙利,已经覆盖欧洲、亚洲、非洲、南美洲,可谓是 “低调出海”。此外,先瑞达的膝下DCB在美国获得的FDA“突破医疗器械认定”也意味着该产品将获得美国FDA的快速审批(美国市场仍未有相关产品商业化),为开拓美国市场创造了极大的先发优势。放眼全球,也极少有企业能与先瑞达的前进步伐相一致。

对领跑者而言,前行是与自己的比赛

大部分企业都愿意当追赶者,因为目标清晰,前者跑过的路径已被验证有效,但领跑者往往需要一直保持创新性的思维和前瞻性的视野,这不是投机的人长期保持的能力。先瑞达在血管外周介入领域领跑4年,护城河也确实越建越深。分析看来,先瑞达采用以”DCB 切入市场,多技术平台、多学科、多地域持续深入“的策略在发展。先瑞达的DCB产品使用最先进的第三代脂溶性载体,产品疗效国际领先,已应用药物涂层技术在血管外科、心内科、肾内科、神经科和男科完成产品产品布局,未来不排除在其他学科继续申请新适应症。

DCB产品的不断扩张,使得先瑞达的其他产品也搭载了这趟高速飞驰的列车。先瑞达自研的外周抽吸系统(抽吸导管和抽吸泵)是为数不多的国产抽吸系统,面对的是330万深静脉血栓患者(2030年),其中先瑞达抽吸用泵上个月已经在中国获批。此外,适用于治疗静脉曲张的射频消融系统的研发,先瑞达也取得了不错的数据,比已获批的竞品产品相比加热曲线更平稳,预计将于2023年获批。同样值得注意的是,先瑞达是少有的国内在高分子材料上面有布局的器械企业,通过此平台开发了各种通路类导管和刻痕球囊,解决了此类产品过往被进口“卡脖子“的问题。

当前,国内尚无外周动脉领域的旋磨产品上市。先瑞达在研的外周旋磨装置,具有打开慢性完全闭塞(CTO)和修饰血管内壁(微创手术移除血管内斑块)的功能,是首个国产具有这两种功能的血管内切除装置,有望再度实现零的突破,该产品暂正处于临床前研究阶段,预计将于2023年获批上市。目前,在全球外周旋磨市场,美国Cardiovascular Systems处于龙头地位,根据其财报披露,即使受疫情影响,2020年其外周旋磨产品依然贡献了2.95亿美元收入。先瑞达凭借对行业需求的洞察和自主研发的能力,基于其DCB开创出的市场,该产品的表现也值得期待。

先瑞达除了在商业上的洞悉有领跑者的该有的能力外,其发展的每一步都在响应国家的政策导向,如重视研发能力,争做First-in-class及Best-in-class,对卡脖子的产品下功夫去钻研,为国产替代提供充足的技术和产品。也是因为这些敢为人先的“中国创造“,并且积极推广国际化战略,使得在面对“集采”等冲击时,才会立得住。