下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

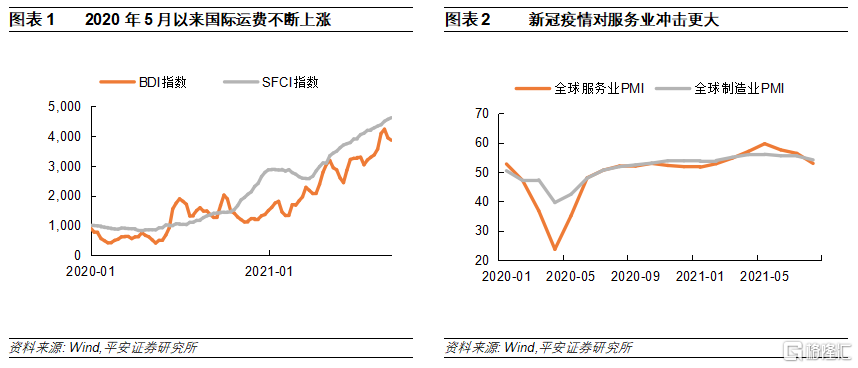

主题评论:易升难降的国际运费

2020年5月初至今,代表结算价格的中国出口集装箱指数(CCFI)由851.1点上涨至3157.6点,涨幅达到271%;代表即期价格的上海出口集装箱指数(SFCI)及代表干散货运价的波罗的海干散货指数(BDI)涨幅分别达到436%和583%。高企的国际运费不仅使得外贸企业的处境愈发艰难,也引起了各国政府的高度重视。中国交通部、美国海事委员会和欧盟方面在当地时间9月7日通过网络会议的方式召开“全球航运监管峰会”,主要讨论疫情以来国际海运受到的冲击及未来各国应采取的应对措施。

我们认为,疫情以来国际运费暴涨,主因在于疫情过后经济复苏的不均衡。而经济复苏的不均衡与国际运费的关联可从两个层次来解读:

1)服务消费与商品消费复苏的不均衡。从需求角度来看,航运业的需求主要受到欧美发达国家旺盛的货物消费需求拉动。在本轮疫情期间,出于对病毒带来的不确定性的担忧,以及防疫政策等因素的限制,服务消费需求受到较大冲击,其中餐饮、酒店服务、航空等服务业需求复苏尤为缓慢;而在欧美国家大量纾困政策及财政补贴的作用下,居民对于货物消费的需求迅速回升,带动国际航运需求大增。按照不变价计算的美国耐用品及非耐用品消费总额目前分别为2019年末的121.0%、112.0%,而服务消费总额目前仅为2019年末的97.8%。从供给角度来看,航运业本身即为服务业的一种,受到新冠疫情的冲击更大。与其他服务业相同,航运业也更易受到防疫政策等因素的影响。今年以来深圳盐田港、上海洋山港等港口出现零星疫情,港口拥堵压力不时显现。并且,疫情期间内陆交通运输不畅,也会降低港口转运能力,加剧其拥堵情况。

2)不同国家经济复苏的不均衡。从全球商品生产来看,由于越南、印度等东南亚国家疫情“高烧不退”,而我国疫情控制相对较好,实物商品生产在新一轮疫情爆发后重新回流至我国国内。与此同时,随着商品生产的回流,原先分布在其他地区的出口航运需求也转移到国内。而单一港口、航线的运输能力存在上限,即使国际航运运力在高企价格的指引下重新分配,港口及航线也难免出现拥堵情况。咨询机构Sea-Intelligence公布的7月份全球准班率数据, 2021年7月全球准班率为35.6%,较6月下降3.8%,而与去年同期相比更是大幅下降39.7%。

综合来看,未来一段时间海运运费高涨能否缓解取决于三个因素:1)服务经济的恢复情况。正如前文所言,服务经济的更快恢复将从供需两方面缓和目前的航运拥堵情况:需求方面,商品需求恢复接近尾声,部分需求有望重新转移至服务消费;供给方面,内陆交通运输等服务业的恢复有助于提升港口转运效率,海员供应短缺也将逐步解除;2)发展中国家的疫情控制情况。近期世卫组织公共卫生和环境司司长玛丽亚·内拉在电台表示,如果疫苗接种按照目前的进展进行,新冠疫情可以在2022年3月得到控制。随着发展中经济体的新冠疫情得到控制,全球产业链逐渐恢复有序运转,出口航运的需求集中度也会明显下降;3)航运业自身的运力提升。从数据来看,近年来航运业整体运力提升较为缓慢。2016年至2018年,按标准箱(TEU)计算的全球航运运力共增长约9.9%,远低于同期全球出口金额21.8%的增长。但考虑到新船交付至少需要2年左右的时间,全球航运运力短时间内仍存在上限。

往后看,如果疫苗接种平稳推进,且新冠病毒的变异处于可控范围内,我们认为以上三个约束条件或将在1-2年内依次消除,大概率是服务经济复苏略快或同步于发展中国家的疫情控制,而航运业自身运力的提升则可能需要更差时间。供需适配之下,国际运费短时间内仍然“易升难降”。

海外经济跟踪

2.1 美国经济:零售超预期,二手车降温

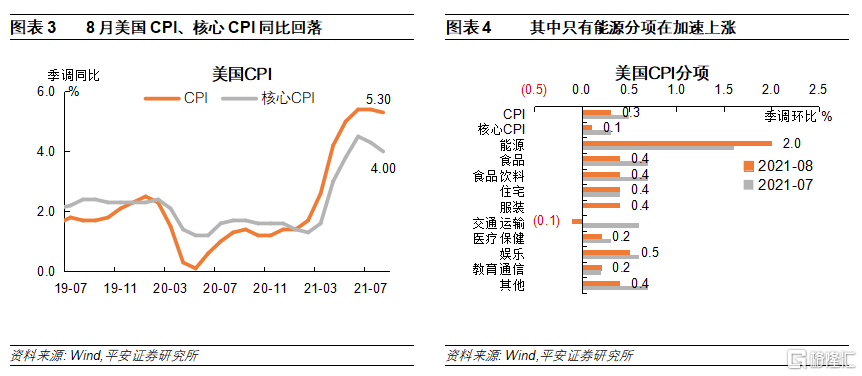

美国8月CPI同比上涨5.3%,核心CPI同比上涨4.0%,均较上月有所回落。美国8月CPI、核心CPI环比分别上涨0.3%、0.1%,上涨动能较6、7月有较大回落。值得注意的是,在经历了半年多的迅速上涨后,CPI中交通运输分项环比增速由正转负,主要由于二手车价格本月已开始见顶回落。在多数分项环比增速较上月下降或持平的情况下,唯有能源分项继续加速上涨,季调环比达到2.0%,或将成为未来美国通胀走势中一个不确定因素。我们在近期报告《原油市场的“三剑客”》中指出,在病毒肆虐、飓风侵扰、美国政府抛储的影响下,年内油价走势较为复杂,预计在65-75美元/桶间高位波动。

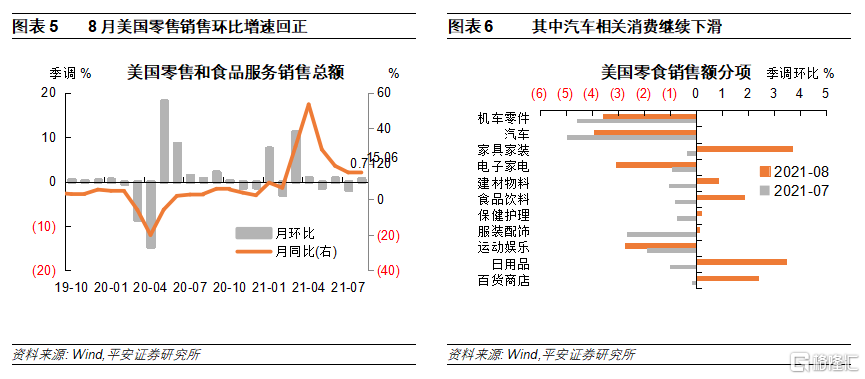

8月美国零售销售额环比增长0.7%,大超市场预期。分项来看,家居家装、日用品分项环比分别上涨3.70%、3.45%,成为8月零售消费增长的主要驱动力;疫情以来美国汽车消费过度透支,汽车、机车零件分项环比分别下降3.91%、3.56%,对零售销售形成较大拖累。若去除汽车消费回落的影响,8月美国不含机动车辆及零部件店的零售销售额环比上涨达到1.81%。往后看,由于美国服务业复苏“后置”,服务消费有望“接力”汽车等耐用品消费,继续支撑整体零售销售。

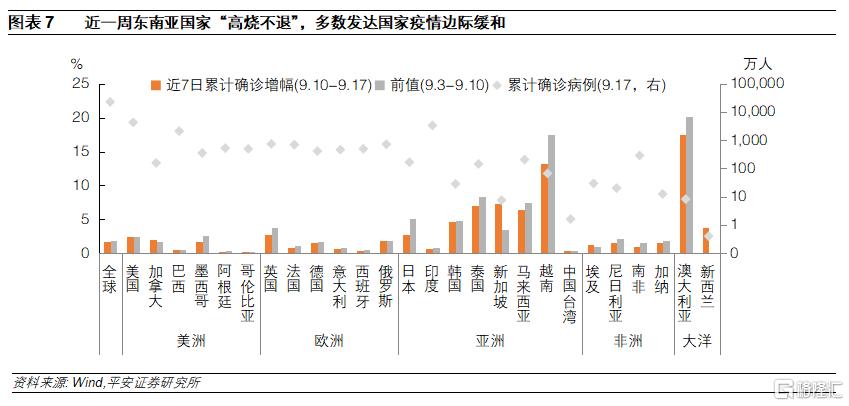

2.2 海外疫情:东南亚“高烧不退”,全球“疫苗鸿沟”在扩大

近一周以来,全球疫情略微好转,近7日累计确诊增幅为1.66%,较上周的1.80%继续下降,但不同地区间差距仍然较大。整体来看,发达经济体受益于疫苗的大规模接种,本轮疫情已开始出现缓和迹象,澳大利亚、英国、日本等国累计确诊增速本周开始下降,但新加坡疫情再度爆发,近7日累计确诊由3.5%上升至7.3%;泰国、越南、马来西亚等东南亚发展中国家累计确诊增速虽有小幅下降,但仍然位居全球前列。

“疫苗鸿沟”的存在使得发展中国家疫情前景不容乐观。在诸多发展中国家疫苗不足的情况下,美国、法国、德国、阿联酋、以色列等13个国家却已启动或公布特定人群加强免疫计划(即加强针计划),主要接种对象为医务人员、高危人群、老年人、免疫力低下人群,其中以色列已有超过30%的人完成了第三剂接种。全球疫苗分配不均,使得“疫苗鸿沟”进一步加大,且随着冬季来临病毒在低温情况下存活时间延长,东南亚等国或将面临新一轮疫情爆发。

全球资产表现

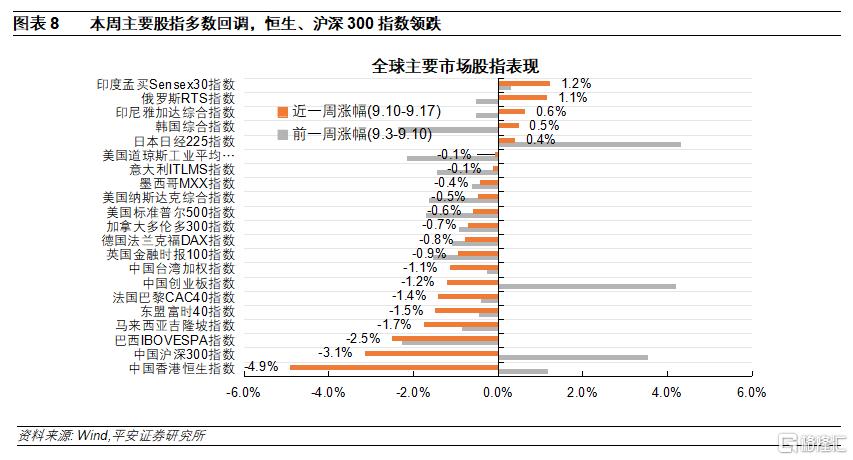

3.1 全球股市:主要股指多数疲软,恒生指数大幅回调

本周全球主要市场股票指数多数下跌,恒生指数走势反转,未能延续上周上涨态势,整周下跌4.9%。欧美股指本周均有回调,但幅度不大,道指、纳指、标普500指数本周分别下跌0.1%、0.5%、0.6%,欧元区主要股指下跌幅度也均在1%左右。新兴市场内部分化较大:印度孟买Sensex30指数、俄罗斯RTS指数分别上涨1.2%、1.1%,巴西IBOVESPA指数、马来西亚吉隆坡指数分别下跌2.5%、1.7%。

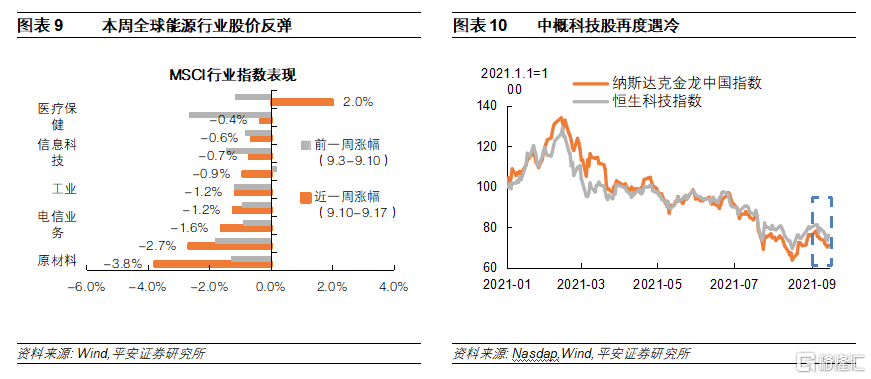

行业表现方面,能源指数逆势上涨,原材料行业弱势延续。本周MSCI指数10个行业中,除能源指数逆势上涨2.0%外,其余各行业指数均有下跌,原材料行业跌幅达到3.8%。去年3月疫情以来,大宗商品价格暴涨带动全球原材料行业上市公司股价迅速上升,去年3月下旬至今年5月这一年多的时间内,MSCI原材料指数上涨超过100%。但近几个月以来,MSCI原材料行业指数却未能延续之前的上涨趋势,目前较5月10日的高点已下降近10%,或受到新一轮疫情爆发带来的需求冲击影响。中国互联网行业监管风暴影响仍在持续,代表中概科技股的纳斯达克金龙中国指数与恒生科技指数延续下行趋势,本周分别下跌4.3%、4.4%。但正如我们在报告《中概股波动何时了?》中所言,国内的监管及产业政策短期内可能造成“阵痛”,但中长期来看有利于企业实现良性、可持续的发展。

3.2 全球债市:美债小幅震荡,市场静待议息会议

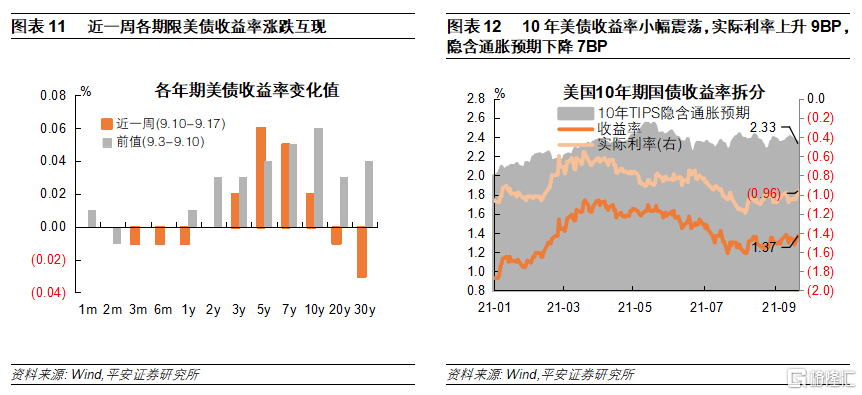

本周美债收益率小幅震荡,10年期美债收益率整周仅上升2BP,至1.37%,而其他期限美债收益率涨跌互现,5Y-10Y美债收益率小幅上涨,其他期限美债收益率下行,整体收益率曲线更显“凸”性。拆分来看,10年期美债收益率隐含通胀预期与实际利率走势反向,其中隐含通胀预期下行7BP,至2.33%,实际利率上行9BP,至-0.96%。随着美联储9月议息会议这一关键时间点邻近,市场情绪愈发谨慎。在此我们依然认为,美联储本次议息会议有较大可能明确年内开启Taper的路线图,且为了减少对市场的影响,初期削减资产购买的节奏有可能会比预想的更温和,给市场一个逐步适应的过程。

3.3 大宗商品:金价跌至一月以来新低,动力煤价格再创新高

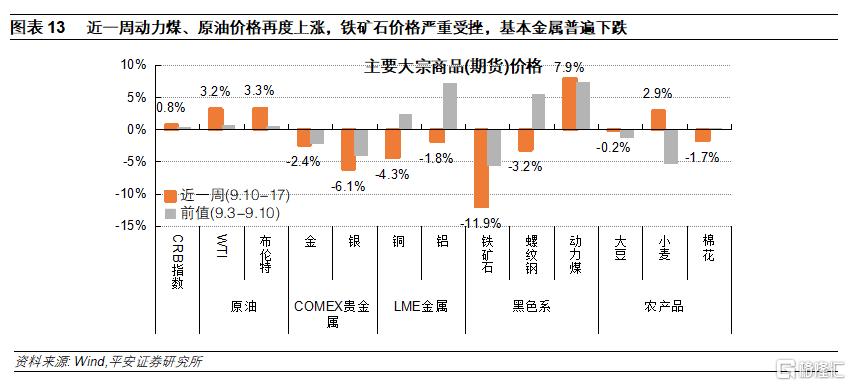

近一周大宗商品价格走势再度分化,CRB指数小幅上升0.8%。分类来看,原油价格明显上涨,WTI和布伦特油价本周收于71.97美元/桶、75.34美元/桶,分别上涨3.2%、3.3%。本周飓风“尼古拉斯”经过德克萨斯州后,墨西哥湾地区能源企业的管道服务及电力服务已逐步恢复,但完全恢复生产仍需要一定时间。加之美国政府抛储10月才开始,在此之前短时间内原油价格仍有一定支撑。

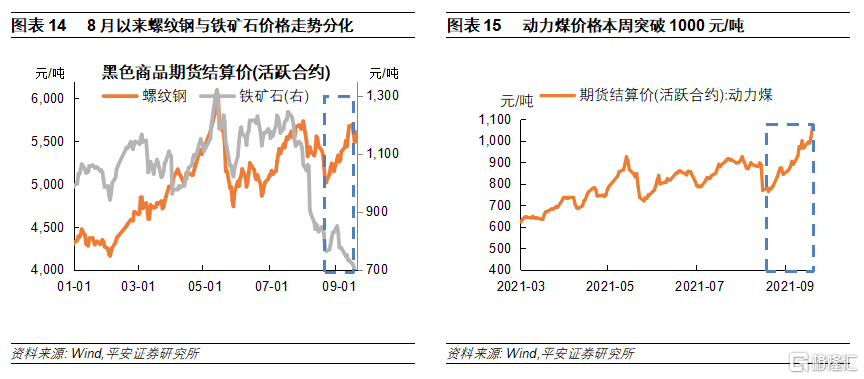

贵金属继续下跌,COMEX黄金和白银分别下跌2.4%、6.1%,其中黄金价格跌至一个月以来新低。基本金属走势由涨转跌,LME铜、铝价格分别小幅下降4.3%、1.8%至9267美元/吨、2874美元/吨,目前仍处高位震荡中。国内黑色系商品内部走势严重分化:铁矿石价格本周下降11.9%。9月16日生态环境部发布《重点区域2021-2022 年秋冬季大气污染综合治理攻坚方案 (征求意见稿)》,要求严格执行2021年粗钢产量压减工作有关要求,实施范围在京津冀及周边地区“2+26”城市和汾渭平原城市基础上再度扩大。8月以来,受限产趋严影响,钢厂对铁矿石需求大减,同时螺纹钢等钢材供给减少,铁矿石与螺纹钢价格开始分化。动力煤价格继续大涨7.9%至1057元/吨,再创历史新高。安全生产限制下,动力煤供需矛盾犹存。近一个月以来,受到安全检查及环保常态化检查的影响,动力煤价格上涨超过40%,目前已突破1000元/吨。不过,随着近期保供政策不断加码,动力煤价格回调风险有所上升。

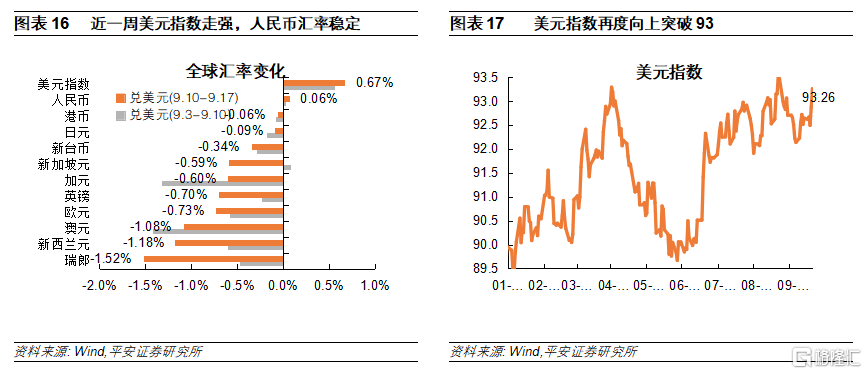

3.4 外汇市场:零售数据超预期,美元指数再破93

近一周美元指数继续回升0.67%,收于93.26;非美货币普遍贬值,仅有人民币汇率保持稳定,整周升值0.06%。本周美元指数走强的主要原因是,周四公布的美国零售数据超出预期。周五当天美元指数由92.87上升至93.26,强势零售消费数据不仅提振了投资者对于美国经济前景的信心,也抵消了月初公布的疲弱非农数据带来的恐慌情绪。我们预计美联储在下周即举行的议息会议上将会明确Taper的路线图。但美元指数近期走势表明,市场很可能已经提前对此做出反应,因此即使美联储在下周宣布年内开启Taper,美元指数短时间内也难继续强势上攻。