下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前段时间,某公号发了一篇文:《喷保险,外行不配》。

看完后,我深有感触, 但又不是完全赞同。内行又怎么样?仍旧有很多的敷衍。于是有了今天这篇文。

1

保险行业的狼藉声名,由来已久。保险代理人制度把这个兼具了光环和灰阶,真善美和假恶丑的行业推向了争议的巅峰。近年来随着八零后成长为消费主力,这个巅峰在争议和接受的矛盾中,渐渐缓和。但,没有平息。虽然整体上8090后们接受保险的态度已经比上两代好了很多,但是,源自灵魂的拷问也来得更精钻。

商业保险,本质上不是保障,虽然它有保障的功能。本质上保险是个金融产品。跟你们买的银行理财,证券投资有异曲同工之妙。一个疾病,通过大数据知道了发病概率,知道了发病率死亡率,知道了生命周期表,于是保险公司通过精算,便可以给这个疾病保险定价。混合了上百种疾病的保险产品,在精算师更复杂的精算后,也可以定价。但是,更多复杂疾病的背后,有很多没法量化控制的情况,这就出现了“除外责任”。“除外责任”是在偏离了大数据可控成本情况下的产物。是保证保险产品稳定盈利的重要措施。保险公司开发产品,本质上是要有利润产出的。如果没有除外责任,要么保险产品的定价会畸高甚至无法精算;要么,保险公司排着队倒闭。

所以,你所怀疑的“这个不赔,那个不赔”,根源在这里。

2

保险代理人制度,是保险行业的另外一个深坑。这个坑,至今未有解。虽然近年一直在喊保险代理人制度改革,最后搞了个“独立个人保险代理人”。我个人认为“独立个人保险代理人”并不能解决代理人制度的顽疾。代理人制度是中国第一家外资保险公司引进中国的(不方便点名,心照不宣即可),也写进了保险法,目前导致很多的问题,也是搞臭整个保险行业名声的罪魁祸首之一。网络上有观点认为,代理人制度表面上是招聘,实际上是招客户。保险公司的营销员,签的是代理人合同,不属于雇员,没有五险一金,没有底薪,营销员的收入完全靠卖保险拿提成,靠发展团队成员取得奖金。每个季度都有业绩要求,达不到只能被解除代理合同,面临失业。有些营销员为了完成业绩,自己买,给家人买,买买买,最后真的成了公司的VIP客户。网络上的观点也不是不无道理。

站在公司的角度讲,代理人制度是花了最少的成本,取得了最高的收益。但是,宽松的招聘准入和超高的淘汰率,也使得营销员队伍良莠不齐,无法专业精进。过分重视钻研话术却很少钻研条款和产品,研究方案。很多营销员道德沦丧,为了签单坑蒙拐骗,加剧了这场信任危机。

我曾经与某家外资公司讨论过代理人制度弊端的问题。但是他们给出的观点是,代理人制度是根本,不能改变。如果像银行一样设置柜台,那么客户一定不会主动来买保险。所以需要我们的营销员主动去推。发动身边的亲戚、朋友、熟人,“客户不会主动买保险,客户是因为你才买保险”。每一次回想这句话,都觉得寒毛凛凛、细思极恐。

3

在很多时候,都会遇到一连串客户来自灵魂的拷问:

医疗险有没有用?重疾险有没有用?年金险有没有用?寿险有没有用?

哪家公司的产品最好?哪家公司的产品性价比最好?是不是要货比三家?

我的观点很简单,很多时候我们纠结于保险产品有没有用的时候,本质在于我们没有这么多的钱去支撑需要支付的保费。所以这类问题可以这样问:在我有限的消费能力下,你帮我看看,哪款最适合我的需求?很多时候我们想要找到最具性价比的那款产品的时候,本质在于没有了解到自己内心的真实需求。

因为,保险产品不存在性价比一说。

真的?怎么可能。惊掉下巴。

真的。保险产品不存在性价比一说。

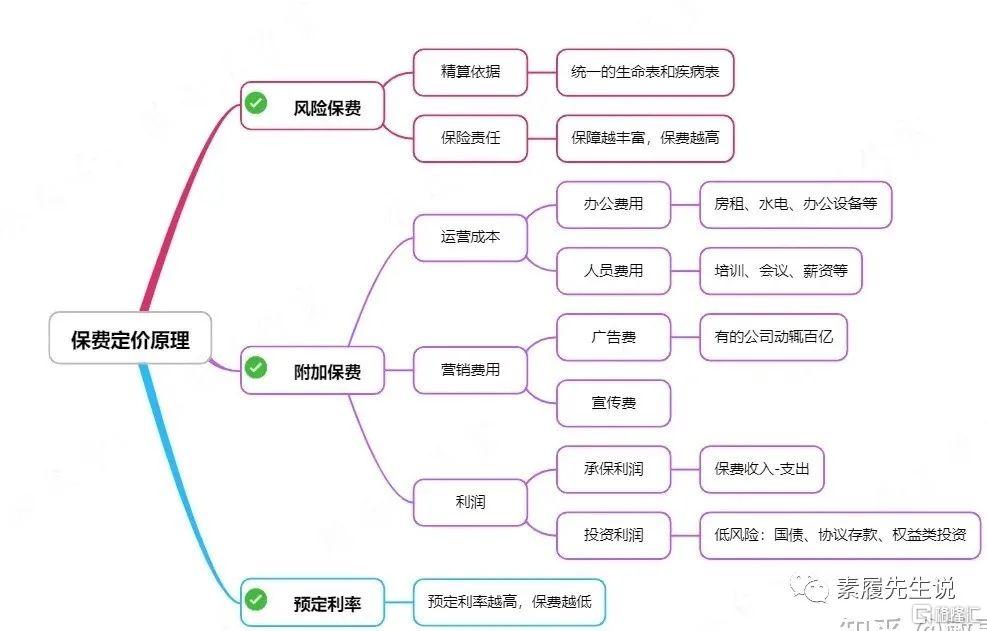

很多时候,当我们用常识去衡量一个我们不了解的事物时,以为这个事物也会顺应我们的常识。拿保险来说,我们一直觉得保险是一个物品,比如像手机。但其实保险产品本质是一份服务契约,如果要给它加个期限,会是一年、十年、二十年或者终身……保险产品在定价的时候,有三大制约因素:

1.预定利率

2.风险保费

3.附加保费

如图:

三大因素中,附加保费和预定利率,不同保险公司虽有差别,但是折算到保险产品的定价中,相差并不大。最核心的是风险保费中的精算依据和保险责任。产品的定价主要受生命周期表和疾病发生率死亡率表制约。全国上下所有保险公司,用的是同一个生命周期表和疾病发生率死亡率表。这个不同的公司也差不多。保险责任,具体反应到合同条款中,这个差别就很大。甚至可以说,两家公司的产品,为什么一个比另一个贵很多,根源就是条款中保险责任的区别。一家公司产品中条款规定理赔要求比较严格,那这家公司的产品精算价格就比较便宜;相对另外一家公司的产品,理赔比较宽松,基本都能赔,那这家公司的产品精算价格就会很贵。

所以,请你告诉我,两家公司的产品,条款内容都不一样,所谓的“性”不一样,怎么去比较所谓的性价比?

其实,买保险,不存在最好,在价格能承受的情况下,买那款条款能适合你,理赔相对宽松,让你接受的。这是我的建议。

可是,我们的保险营销员,极少有分析保险条款内容的能力。大部分都是背着公司教他们的所谓的话术,消除你的顾虑,消除你的防范心理,促成签单。大部分营销员在卖你保险后若干个月或者一两年,完不成业绩,被公司解聘。

于是又回到了代理人制度的问题上来。这是整个保险行业的悲哀。

4

中国的保险公司的业绩整体来说,九十年代自某外资公司抢滩上海以来,一直是高歌猛进的。最近的2013-2018年五年时间,我看到过的一个数据,整个保险市场,从5万亿突飞猛进到了20万亿的市场规模,五年增长4倍。但2019年以来,又回到了萎靡不振的境地。看看龙头中国平安的股价就知道。很重要的原因,是保单保费的增长乏力,到了瓶颈。而正巧也是这两年,中国的人均GDP达到10000美元大关。有经济学家认为,人均GDP10000美元是保险行业发展的一个坎。10000美元之前,大概7000-10000美元,是保险行业保费突飞猛进发展的时候,这个时候,保险深度和保险密度都会随着经济收入增加而快速增加。但是一旦突破10000美元大关,保费收入基本趋于缓和。换句话说,保险行业增速最快的时间段可能已经过去。

中国平安在经历业绩杀,估值杀后迎来了逻辑杀。虽然经历了投资端暴雷,但不可否认的是,负债端的保单保费,也迎来了低谷。长期的保费收入,才是一家寿险公司内在增长的动力引擎。

我想可以从另外一个角度阐释这个结论的可靠性。重疾险,年金险和寿险,保费基本都要缴20年甚至更长的时间,而医疗险要年年缴费。很大程度上类似于背了20多年的房贷。从一个侧面说明,未来20年的消费能力已经被锁定。对于大多数人已经购买保险的人而言,不可能再有多余的收入加保。真正有钱加保的,将会集中在年金险、寿险,投连险等投资理财型产品。所以未来的保费增加曲线,在不考虑社会动荡,经济严重通胀的情况下,将会类似一条平缓上升的坡。这条坡很平坦,你甚至不认为它是一个坡。

这条坡会横亘多久,我觉得会取决于经济周期。

毕竟,说了很多遍。买保险,本质上就是看你有多少可支配收入。很多买保险过程中的鸡糟小事,侧面说明你的钱真的不多。说了句实话,别打我。

5

文末似乎应该来一波保险广告才应景。

但是,真没有。

感谢你陪伴到最后。