下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

明天A股就要放假4天,港股周一周二开市,周三也放假了,这段时间大家也可以多陪陪家人,也乘机多补充点知识,感觉可以备战4季度了。

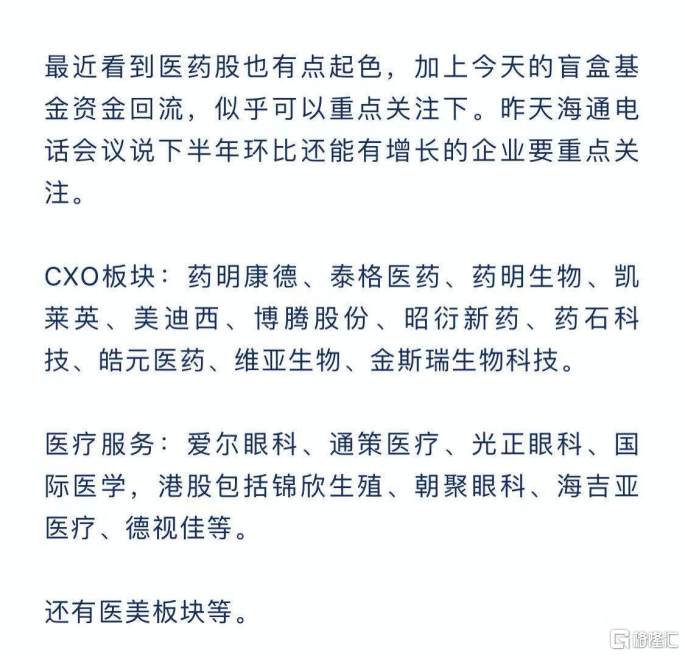

今天的市场还是沿着昨天“盲盒基金”的调整方向,虽然对基金的监管我们感觉资金量不会很大,而且监管我们了解了下,一个月前就有传,就算调整,之前就已经在陆陆续续调整了,而市场之所以这样表现,那还是因为现在情绪才爆发,然后高位也需要一定的理由来调整下。

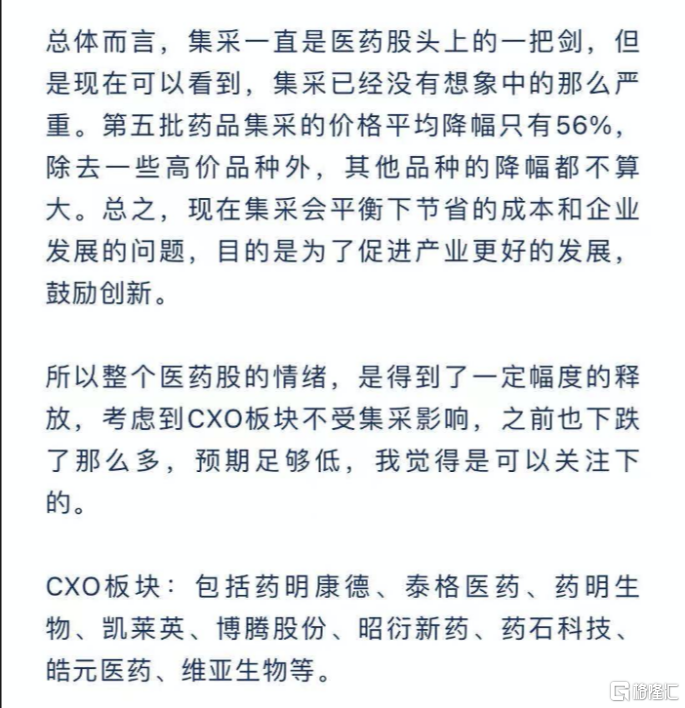

昨天说的医药板块,今天表现是不错的,申万一级行业医疗生物涨幅3.53%,稳居全行业第一,几大细分板块也是全线飘红,一扫集采的负面阴影。

这个方面前几天也有提过了。

这个是前天的内容:

昨天的内容:

医药行业指数自9月3日创出新低之后,出现了两拨强势拉涨,目前已经从最低点起来了7.69%。细分板块方面,CXO和医疗服务板块最为强势,瞄了一下药明康德和爱尔眼科,分别从底部起来了25.84%、30.57%。

这两天有几个公告有点意思。

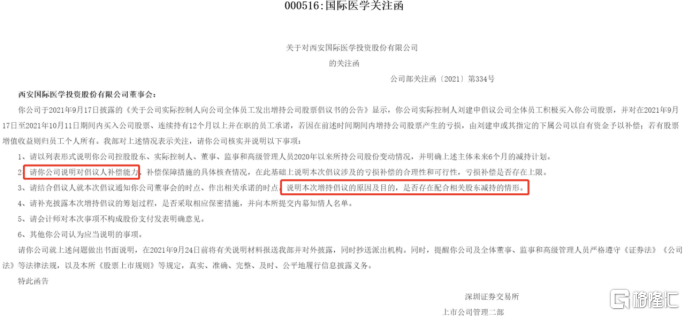

国际医学和康泰生物都在鼓励员工增持公司股份,并且老板承诺兜底,赚了是员工自己的,亏了由老板或者其指定的下属公司补偿。

市场有两种声音,一种观点是认为老板看好公司发展,所以愿意为员工的增持兜底;另一种观点认为这种增持太鸡肋了,如果亏损了找老板补偿都还得各种程序,况且未来在不在公司都还是一回事,形式大过实质。

所以,国际医学马上就收到了交易所的关注函,要求解释倡议人的补偿能力和是否是为了配合股东减持。

CXO板块虽然都在狂欢,但是凯莱英这两天的高管减持却很惹眼:

副总经理陈朝勇先生减持股份数量10,700股,占公司总股本0.0044%;

副总经理周炎先生减持11,300股,占总股本0.0046%。

根据券商一致预测,凯莱英21-23年EPS为3.99、5.38、7.09元/股,估值分别为102、76、58,在所有CXO标的中处于中间的位置。

老实说,这个估值其实并不便宜,外部资金抱团和内部减持形成强烈对比,凯莱英8月16日就因为减持而跌停过一次,但是最近又跟随板块一起恢复元气了。

对于CXO板块,由于政策免疫,小分子CXO景气度还能持续三五年,作为市场一致认为的医疗行业的象牙塔,是配置医药的不二之选,资金一致抱团,这种情形暂时还比较难改变。

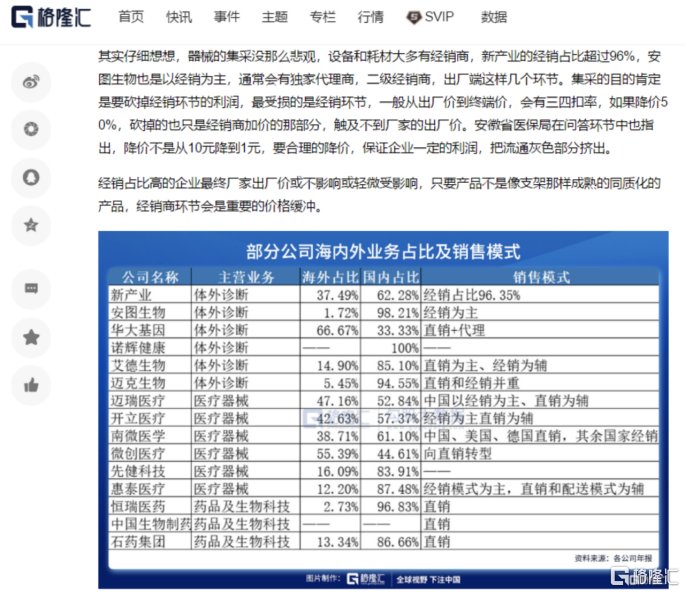

创新医疗器械和创新药今天也不弱,迈瑞医疗以8.68%的涨幅收盘,从8月20日的最低点涨了30.28%,8月20日正是传出安徽对免疫诊断类试剂集采那份文件的日子,迈瑞医疗当天被砸出的17.05%的长阴线,当时我们就说器械的集采不必太过悲观,集采主要是为了挤压中间关节的水分,经销商会是重要的缓冲垫。

对于9月14日落地的骨科集采,参考方正证券的报告,整体降价幅度相对温和,此次中标率均超过70%,其中A组只需淘汰1-2家企业,最终中标价格相此次对于此前冠脉支架价格降幅相对温和,为关节类企业保留了部分合理利润空间,预计中标的国产企业在国内市场份额有望提升,且行业集中度进一步提升,国产龙头企业份额提升。

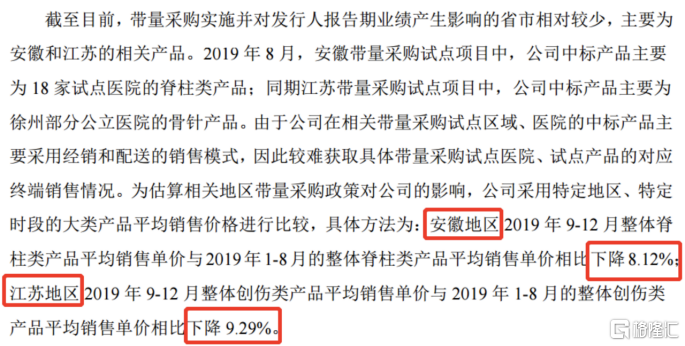

对于具体的影响,我特地去翻了威高骨科的招股书,参考之前地方集采,安徽地区脊柱类进院价降75%以内的话,出厂价大概下降8.12%。此次全国关节类集采整体平均降价82%,简单粗略估算整体影响应该在二三十个点,但是考虑到量的提升和销售费用的下降会有对冲,所以整体影响应该不会太大。但是值得注意的是,今年下半年可能会因为手术择期和经销商清库存等因素,销量环比下降,明年上半年量上应该会有比较大的提升。所以综合量价来看来看,今年下半年到明年上半年应该会有一个业绩的筑底过程。

创新药也得重视了,港股的创新药企近期券商提的比较多,创新是未来的主线,可以跑赢政策,最近回调也比较多,优秀的企业包括百济神州、信达生物、康方生物、康宁杰瑞、先声药业、德琪医药、亚盛医药、荣昌生物、开拓药业、诺诚健华等。

君实生物\礼来中和抗体近期恢复供应,合作方礼来拿到美国政府38.8万剂订单,预计这一交易将在2021年下半年带来大约3.3亿美元的收入。这给君实生物带来的分成和里程碑收入在5亿级别;再就是君实pd1鼻咽癌适应症完成美国上市申请提交,走向国外市场这个事情意义重大,值得关注。

~~~~~

风能,今天也疯了,SVIP的超级热点有个关于风能基本情况的分析,大家可以去看看。

风能最大的逻辑就是便宜,现在Wind光伏指数PE是60 ,光伏逆变器指数是81,锂电电解液指数PE是80,锂电正极指数PE是88,锂电池指数PE是103。而,wind风力发电指数的PE,只有26。

兴业的观点是,风电现在赚的是预期修复,估值修复的钱,大基地+分散式(风电下乡)带来的预期修复的钱。

三季报除了个别公司(新强联,金雷之外)可能业绩都一般,年报也不会太好,原因是需求环比下行和原材料涨价。目前主题可能比较强(持续有政策催化,目前看大逻辑上风电更顺,且大基地等对于风电弹性更大),但是不要对即期业绩有太高期待。所以现在是大逻辑走顺和催化剂主题行情下的无差别上涨行情,弹性标的集中在创业板和科创板,金雷,新强联,运达。

到了明年,有几个预期差:第一个总量环比增速提升第二个后年大基地集中并网需求持续性第三个大型化带来整机降本可能超预期(运达净利率提升一个点影响1.5亿左右的业绩)第四个原材料价格回落带来的盈利修复。

总之风电起步估值低,市场预期差大,但当时不清楚什么会引发市场预期差的变化,现在看来就是政策,在未来三个季度中的某个阶段业绩加速会迎来戴维斯双击。节奏上,先主题后基本面,由于今年业绩都不会太好,后面持续不断的会出现上车机会,明年观察业绩超预期的品种,现阶段除了很顺的进口替代逻辑(新强联等),整机的预期差显著高于零部件,和前几年不一样了,大型化降本最利好整机,运达、新强联首推。

~~~~~

今天就先分享这么多,后面放假的几天,也会研究一些内容再分享给大家,大家周末愉快!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。