下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年9月15日,《中国人民银行关于开展内地与香港债券市场互联互通南向合作的通知》发布,债券通“南向通”将于2021年9月24日上线,“南向通”的具体规则将另行制定。

从规则上看,“南向通”首批试点针对41家银行类金融机构,并兼容(R)QDII。托管方式上提供了“一级托管”和“多级托管”两个选择,境内托管清算银行首批仅中行、工行和中信银行获得试点资格。“南向通”制定了5000亿元年度总额度和200亿元每日额度。

“南向通”有助于提高香港债券市场中资债券的流动性,提升发行人发行中资离岸债的积极性。长期限债券发行规模较大折射出香港债券市场发债成本较低,机构拉长负债久期的意愿较强。

“南向通”补全了我国债券市场流出通道,使得股票和债券对外开放都做到了“有进有出”。“南向通”与银行自营投资并行,二者在短期内或可形成替代。未来倘若“南向通”合格投资者范畴拓展到非银金融机构和资管产品,并突破了QDII审批额度,“南向通”料将吸引更为可观跨境资金交易。此外债券市场双向开放有助于人民币汇率弹性提升。

2021年9月15日,《中国人民银行 香港金融管理局联合公告》、《中国人民银行关于开展内地与香港债券市场互联互通南向合作的通知》发布,债券通“南向通”将于2021年9月24日上线,“南向通”的具体规则将另行制定。

人民银行在答记者问中表示,适时开通“南向通”,一是有利于完善我国债券市场双向开放的制度安排,进一步拓展了国内投资者在国际金融市场配置资产的空间;二是有利于巩固香港联接内地与世界市场的桥头堡与枢纽地位,助力香港融入国家发展大局,维护香港的长期繁荣稳定。

一、出海债券投资“短板”补齐

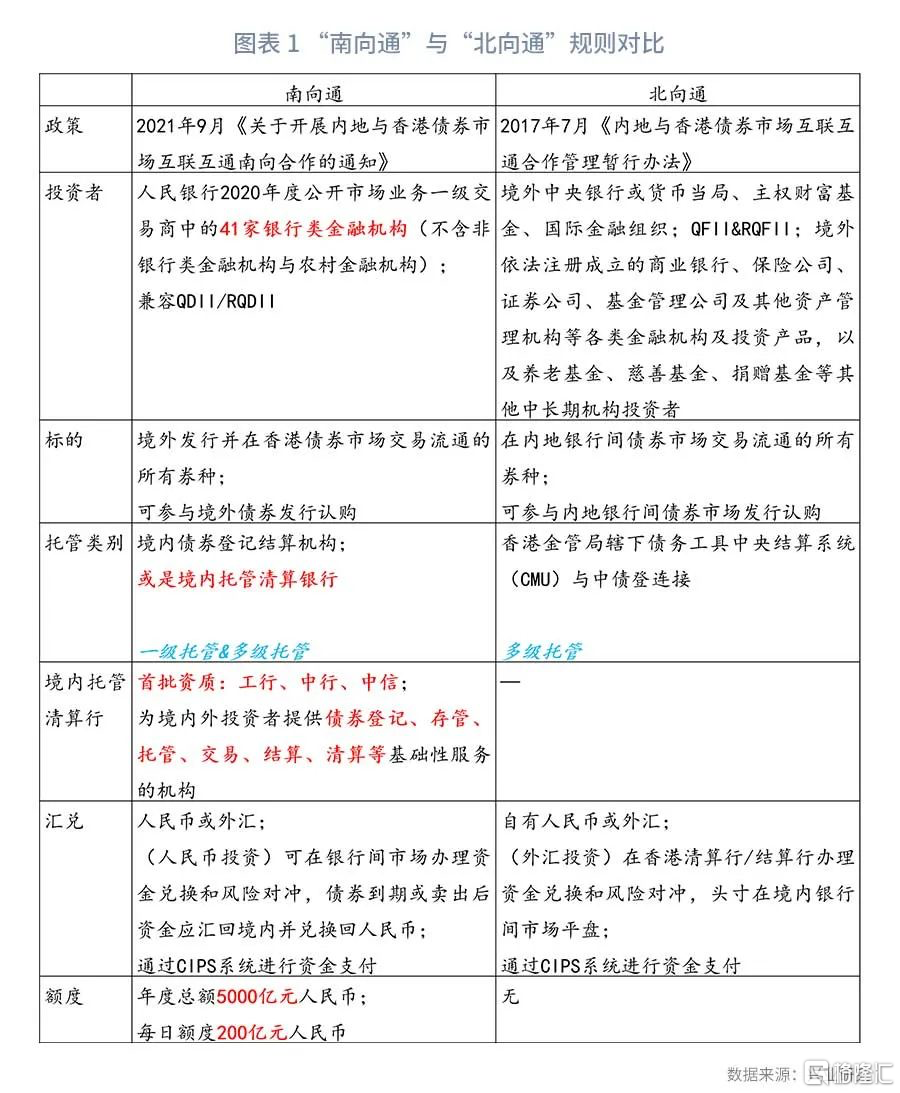

从管理规则来看,我们对比了债券通“南向通”和“北向通”存在一些差异,具体如图表 1所示。

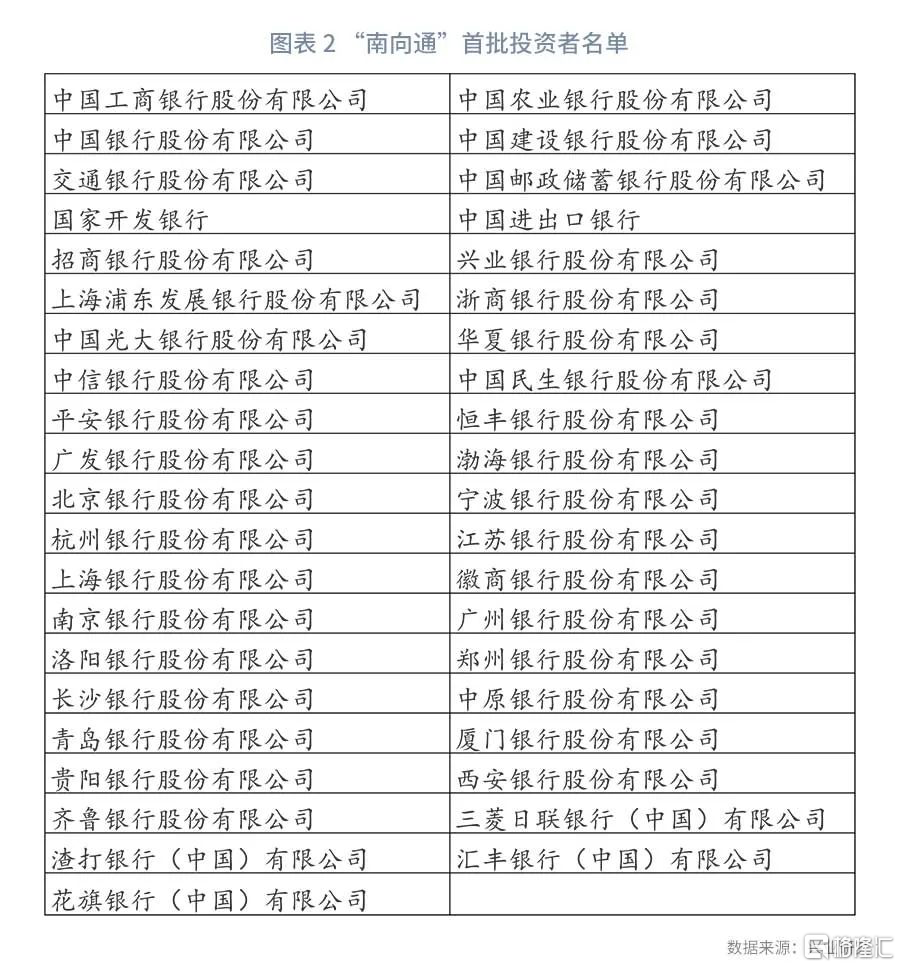

投资者资格方面,“南向通”首批试点仅针对41家银行类金融机构(名单详见图表 2)开放,并允许QDII和RQDII通过“南向通”开展境外债券投资,后者资金净流出额不占用“南向通”额度。交易对手则暂定为香港金管局指定的做市商。而“北向通”开通时投资者范围与当时CIBM通道保持一致,既包括境外类央行机构、境内商业银行,也包括境内保险公司、证券公司、基金公司及其他资管机构(及其面向客户发行的投资产品),以及养老基金、慈善基金、捐赠基金等中长期机构投资者。“北向通”投资者范畴较“南向通”更广。

标的方面,“南向通”和“北向通”基本一致,即债券市场交易流通的现券以及一级市场发行认购。

托管方式方面,“北向通”明确采用“多级托管”模式,即香港金管局债务工具中央结算系统(CMU)与中债登连接办理债券登记托管等业务。而“南向通”则提供了“一级托管”和“多级托管”两个选择,境内投资者可以自主选择通过境内债券登记结算机构或境内托管清算银行托管其债券资产。首批公布的境内托管清算银行仅工商银行、中国银行和中信银行三家,能够为境内外投资者提供“南向通”下债券登记、存管、托管、交易、结算、清算等基础性服务。

汇兑方面,“南向通”与“北向通”类似,投资者可以使用人民币或外汇参与投资,且“南向通”并未强调需“自有”外汇,或意味着可以购汇投资。“南向通”直接在境内银行间外汇市场办理资金兑换和风险对冲。“北向通”则依靠香港清算行和结算行办理,相关敞口在境内外汇市场平盘。

额度方面,“南向通”制定了5000亿元年度总额度和200亿元每日额度。人民银行将根据跨境资金流动形势对额度进行调整。“北向通”并未设定额度限制。

在“南向通”开通初期,人民银行和香港金管局采取“审慎监管”的态度。未来随着“南向通”业务逐渐铺开,风险防控经验不断积累,相关资质有望拓展。一是符合资质的境内投资者范围预计将扩容,逐渐与“北向通”看齐,例如将农商行、保险公司、证券公司、基金公司以及其他资管机构纳入。二是扩充境内托管清算行的范畴,将更多国有大行和股份制银行纳入。

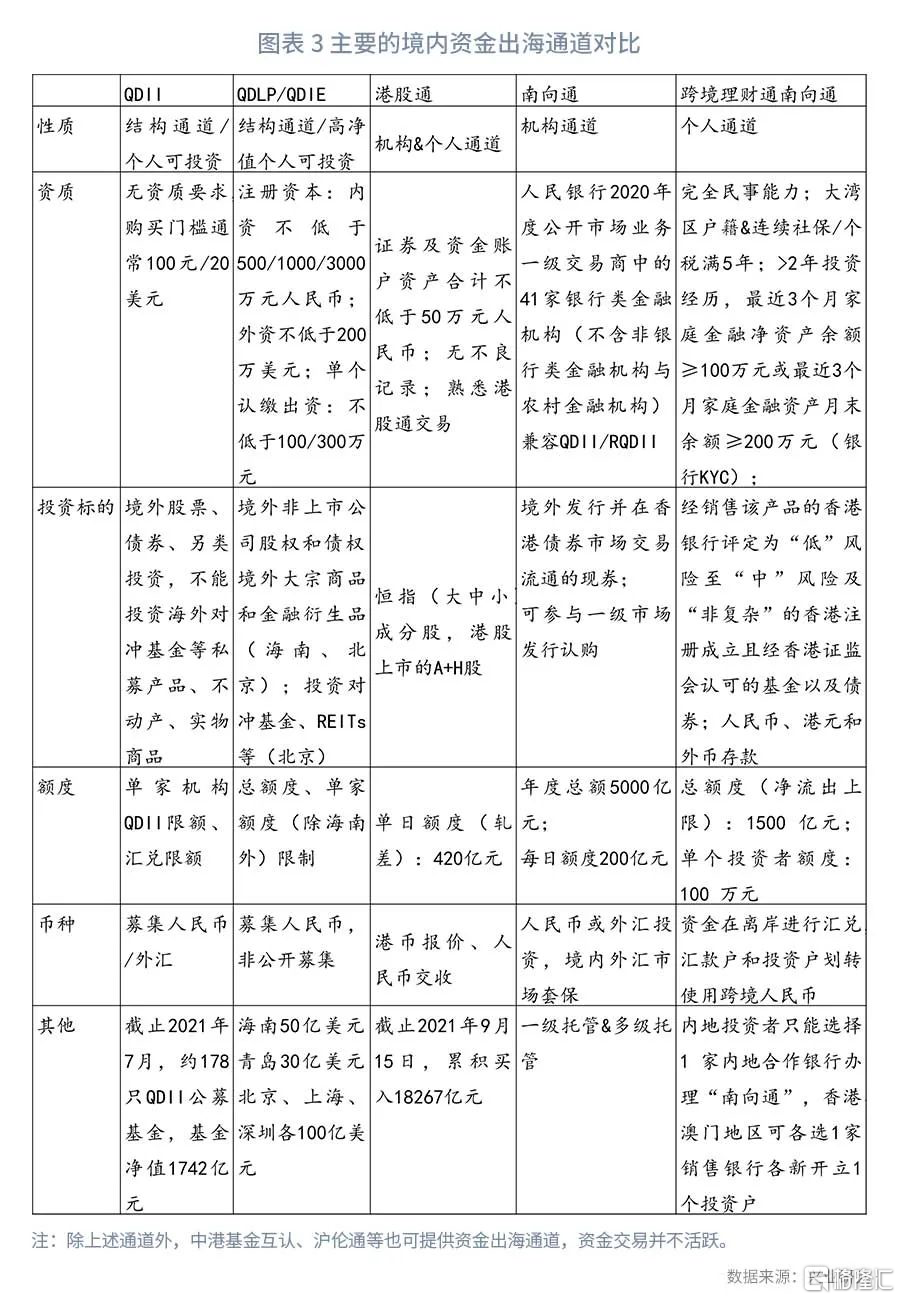

从开放布局的视角,“南向通”改变了我国债券市场“不对称”开放的现状,使得股票和债券市场对外开放都做到了“有进有出”。

一方面,这丰富了境内资金出海的方式,2021年9月人民银行先后推动了跨境理财通(双向)[1]和债券通“南向通”落地,打开了我国对外债券投资和个人对外投资的业务增长空间,有助于跨境资金流动实现均衡。

另一方面,随着资金流出通道的补全,海外投资者对于我国证券市场“双向”开放,已开放通道下跨境资金“自由”流动的预期和信心更强,这可能反过来推动人民币资产吸引力提升。

二、香港债券市场概览

根据香港交易所的统计,截至2021年8月末,香港交易所上市债券市场存续债券数量总数达1722只,市场规模近6.2万亿港元。2021年1月至8月,在港挂牌上市的债券共有327只,集资金额为10040港元,挂牌数目及集资额较去年同期上升分23%和6%。

从二级交易来看,根据香港交易所统计,2021年1月至8月的债券平均每日成交金额为4.1亿元,较去年同期的2.5亿元上升64%。

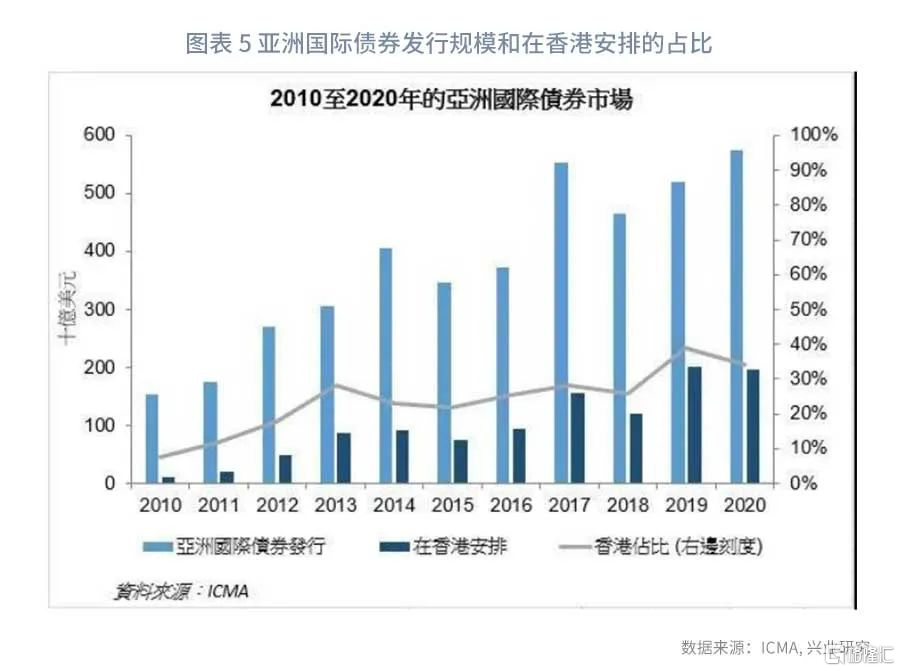

根据ICMA的统计,香港是亚洲国际债券发行的主要金融中心之一,以安排地点(包括债券结构设计、簿记建档及分配的过程)和上市地点来划分,2020年,在香港安排的债券为1960亿美元,占2020年亚洲国际债券发行额的34%,其次是美国(18%)、英国(17%)及新加坡(5%);按上市地点划分,香港上市的亚洲国际债券规模为1610亿美元,排名第二(28%),仅次于新加坡(31%),领先卢森堡(17%)及英国(4%)。

三、“南向通”将进一步促进中资离岸债市场发展

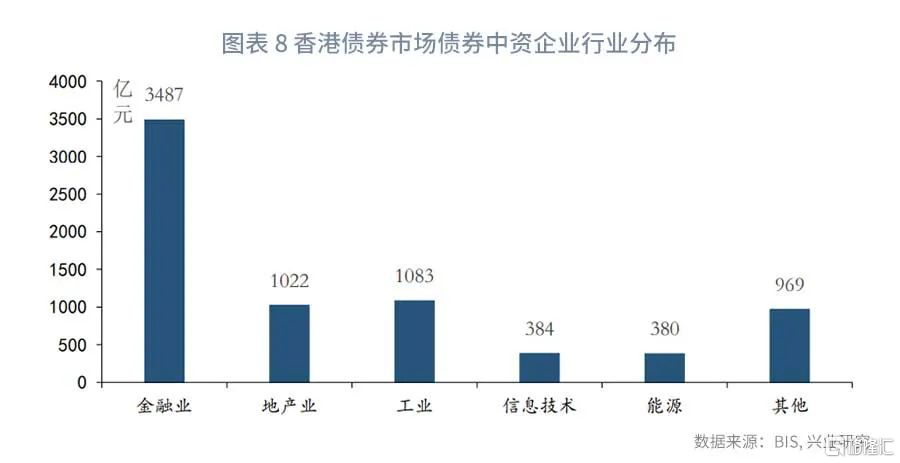

“南向通”的上线料将提高香港债券市场中资债券的流动性,提升发行人发行中资离岸债的积极性。当前香港债券市场中资机构发行债券主体中,金融行业主体债券占据主要地位,存量债券余额占比较高,规模约3487亿美元,占比为47.6%,地产业与工业债券存量规模分别为1022亿美元、1083亿美元,占比分别为13.9%、14.7%。

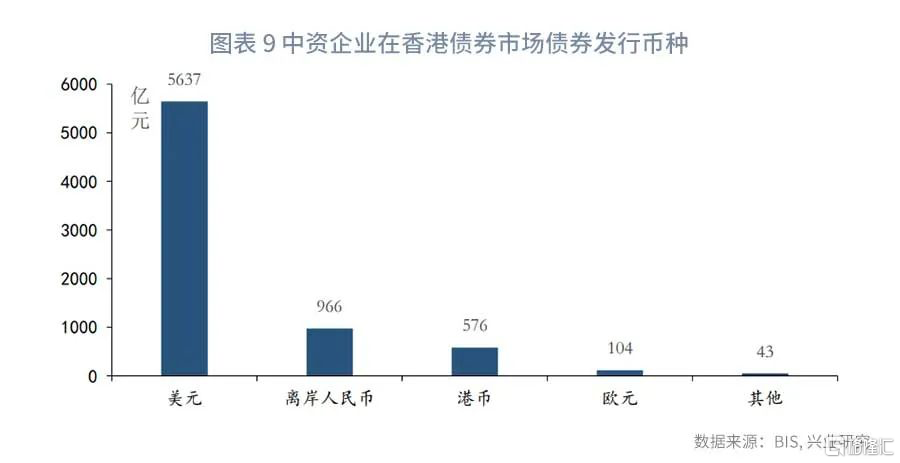

当前香港债券市场中资机构债券发行币种中,以美元计价的债券存量规模最大,为5637亿元,占比76.9%,中资美元债为香港债券市场重要的品种,离岸人民币与港币存量规模分别为966亿元、576亿元,占比分别为13.2%、7.8%,其他如英镑、欧元等货币计价的债券占比较小。在香港债券市场发美元债的一个重要优势在于美元的利率水平长期处于较低水平,对于发行人来说发债成本较低。

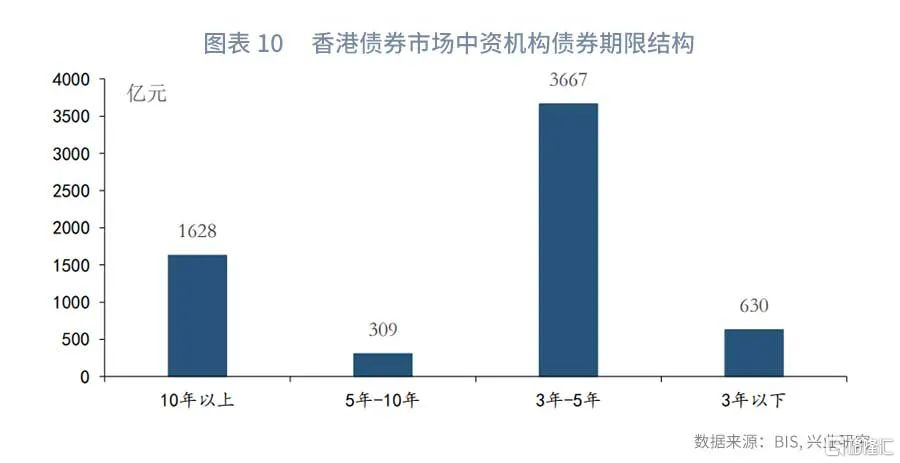

当前香港债券市场中资机构债券期限结构中,3-5年债券存量规模最大,为3667亿元,占比58.8%,10年及以上的长期限债券存量规模为1628亿元,占比分别为26.1%,其他期限债券占比较小。长期限债券发行规模较大折射出香港债券市场发债成本较低,机构拉长负债久期的意愿较强。

四、“南向通”将如何影响人民币汇率?

当前来看,由于银行自营投资可以满足银行对于境外金融资产的投资需求,因此对于首批41家债券通“南向通”合格投资者而言,“南向通”的制度突破或许有限,所撬动的跨境金融交易规模亦有限。

然而,未来倘若“南向通”合格投资者范畴拓展到非银金融机构和资管产品,并突破了QDII审批额度之后,“南向通”将吸引更为可观跨境资金交易。这在一定程度上施压人民币即期汇率。

债券市场双向开放后,证券投资账户下资金交易将更加活跃,人民币汇率的弹性也将进一步提升,提示企业贯彻“风险中性”理念,灵活应用汇率衍生品应对汇率波动。