下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国前总统西奥多·罗斯福曾就其外交政策发表过这么一个观点:“温言在口,大棒在手”。换言之,用实际行动,而非语言来定调。

美联储似乎正反其道而行之。许多美联储官员声称Taper将至,我们依然有理由相信美联储不会以实际行动为他们的表述背书。也许他们现在奉行的是“厉言在口,羽毛在手”?

目前,市场对于美联储态度由鸽派转向鹰派、并在下一到两次的例行会议上宣布缩减购债的具体时间有很高的期望。《华尔街日报》近期一篇报道也暗示,美联储或在2021年9月的会议上宣布缩减购债,并于11月实施。美国当前强劲的经济复苏、就业增长,以及高于目标的通胀率,都支持美联储采取缩减购债行动。

《华尔街日报》给出的时间表应当是准确的。然而,根据对美联储成员投票的权重和对决议影响力大小进行分析,市场或许要对(按时间表缩减购债)保留一份开放态度。

转鹰风声起

以下引述部分美联储官员对于急切需要开始缩减量化宽松政策的发言。

达拉斯联储主席罗伯特·卡普兰(Robert Kaplan)于2021年8月称:

“以我的观点看,如果从现在到9月的会议之间,经济发展速度符合我们的预期,我将赞成于9月的会议上宣布Taper计划,并且10月开始执行。”

圣路易斯联储主席詹姆斯·布拉德(James Bullard)于2021年7月某周五,在结束一次线上会议后对记者表示:

“我更倾向于在9月做出决定,在稍后的时间开始执行(Taper)。我的目标是明年第一季度结束前完成缩减购债。”

美联储理事会成员克里斯托弗·沃勒(Christopher Waller)于2021年8月称:

“我们应当尽早且尽快的执行(Taper),以确保必要时,我们有能力在2022年加息。”

费城联储主席帕特里克·哈克(Patrick Harker)2021年8月接受外媒采访时表示:

“我仍然支持央行尽早缩减购买资产的规模。”

亚特兰大联储主席拉斐尔·博斯蒂克(Raphael Bostic)2021年8月接受外媒采访时表示:

”随着经济走强,我们应尽快缩减购债规模。”

堪萨斯城联储主席埃斯特·乔治(Esther George)2021年8月称:

“相较于具体的缩减规模和日期,我真的更倾向Taper应‘宜早不宜迟’。”

为何如此鹰派

最新的美联储褐皮书描述了12个地方联储的经济状况,解释为何官员如此关心通胀情况和提早缩减购债的原因。

褐皮书就各区的情况,各以一句重点开始描述。如下所示,各摘要均包含该地区劳动力短缺和(或)工资压力的情况。美联储视其为头等大事,也理应如此。如果出现了普遍的职位短缺和巨大的招聘压力,就像我们所见创纪录的职位空缺那样,工资将继续走高并加剧通胀压力。

波士顿:“无法获得物资和雇佣工人。”

纽约:“企业反映普遍缺乏劳动力。”

费城:“劳动力短缺以及供应链断裂的情况仍然持续。”

克利夫兰:“劳动力紧缺,员工数量略有增加。”

里士满:“很多企业面临劳动力和非劳动力投入的短缺以及成本的高企。”

亚特兰大:“工资压力变得更为普遍。”

芝加哥:“金融状况略微改善,但工资和物价增长强劲。”

圣路易斯:“联系人持续报告劳动力与物资短缺。”

明尼阿波利斯:“招聘需求持续高于劳工反应。”

堪萨斯城:“工资快速增长,但劳动力依旧短缺。”

达拉斯:“工资和物价飞涨,劳动力和供应链普遍短缺。”

旧金山:“招聘工作进一步加剧,工资和通胀也同样提高。”

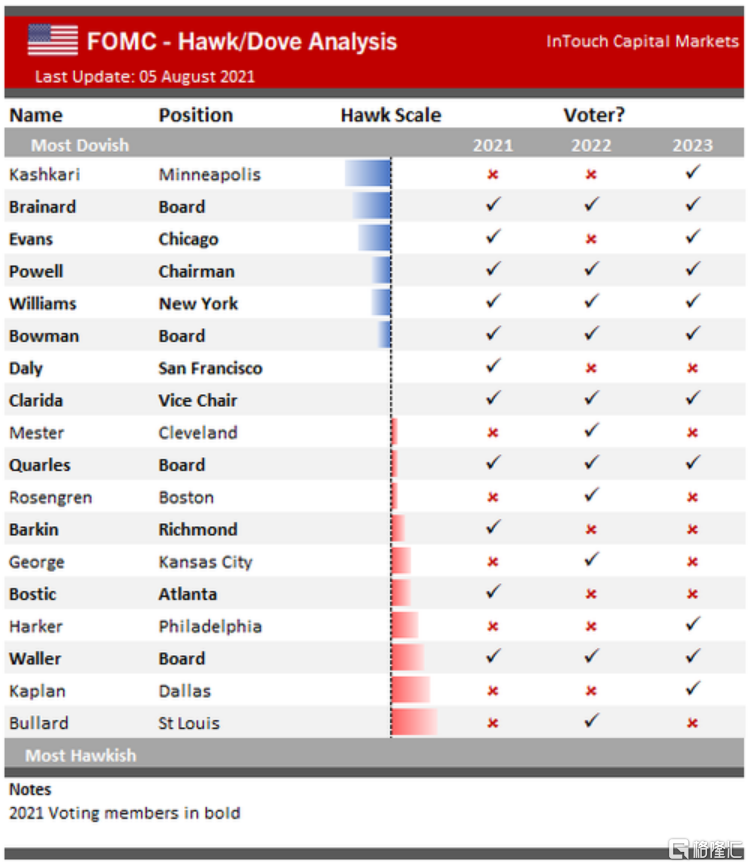

美联储的构成

最近的市场波动凸显出投资者正密切关注上述以及其他类似的报价。

对于Taper的呼吁很容易被证明是合理的。但合理是一回事,货币政策的决策却需要通过联邦公开市场委员会进行决定。

联邦公开市场委员会当前有18个委员,但仅有11人有资格对货币政策进行投票。其他几人只能影响委员会的决策。

下图来自InTouch Capital Markets,其提供了18人的名字和职位,并根据其政策态度和投票权进行了分组。

Intouch认为,其中有6名成员倾向于鸽派或更愿意延续宽松的货币政策。他们希望在调整政策前寻求更为确定的经济复苏的证据。

有2名成员或保持中立态度,导致联邦公开市场委员会有10名鹰派立场的成员。许多鹰派成员都曾公开表示缩减宽松宜早不宜迟。就此来看,鹰派似乎能掌控政策走向。

鹰派vs鸽派

鹰派和鸽派的划分有利于鹰派和他们对Taper的呼声。但我们也需要考虑投票的资格和影响力。

当我们仅考虑11名有投票资格的成员时,鸽派占据主导地位。今年有5到6位鸽派成员有投票权,而鹰派仅有4到5人。另外2人都持中立态度。

而比投票人数更为重要的,是成员对政策决定的影响力。鸽派的美联储主席鲍威尔是美联储政策的主要决策者。虽然他的目标是让成员对政策决议达成一致共识,但毋庸置疑他是最终决策人。

鲍威尔之后,影响力居次席的是中立派的美联储副主席理查德·克拉里达(Richard Clarida)。克拉里达之后,则是鸽派且在发挥影响力的纽约联储主席约翰·威廉姆斯(John Williams)。纽约联储银行管理着支持美联储政策的交易操作,并影响全美最大的银行和经纪商。最后是另一位美联储理事,鸽派的莱尔·布雷纳德(Lael Brainard)。现任主席鲍威尔将于明年届满离任,布雷纳德是下一任主席候选人之一,她在委员会内的影响力或许仅次于主席、副主席和纽约联储主席。

换句话说,最有影响力的4位投票人里,1人中立,3人为鸽。

等级上的分歧

迄今为止的分析显示,美联储鹰派成员的发声影响力仅次于主席鲍威尔和其他几位联储人士。在鲍威尔在杰克逊·霍尔(Jackson Hole)的鸽派讲话后,市场以强劲的反弹支持了这一观点。虽然一些人认为鲍威尔会会朝着宣布Taper的时间框架迈进一步,但毫无疑问,他更期待有更多的经济数据提供支持后,再做决定。

下次美联储会议将在9月22日举行。他们或许会承认对通胀存在一些担忧。成员还会讨论劳动力市场的持续恢复情况。尽管通胀远超过了他们的预期,且在实现就业目标方面取得了重大进展,他们仍可能会推迟宣布缩减购债的时间计划。

如果会议结果如同我们预想的一般,那么持不同意见的投票者数量就变得非常有意义。投票者因想立即开始缩减而投反对票。许多鹰派成员对当前就业环境的恢复情况表示满意,并对通胀的压力感到担忧。

他们会反对吗?一到两个反对者虽不常见,但也不罕见。市场的反应或许会因为一些摩擦而减弱。我们所关心的是,持反对意见的投票者总数会否达到4到5人,或者更多。

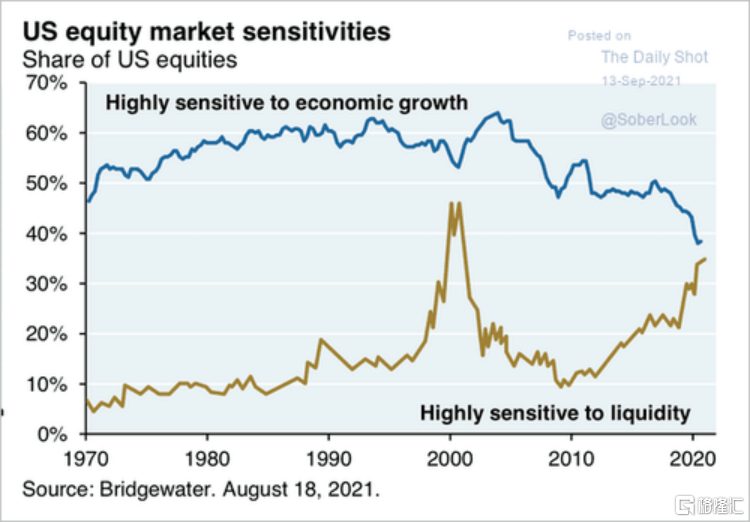

总结

市场的行为可以明显看出,与经济数据、估值和基本面相比,投资者更关心美联储流动性的总量。下图来自桥水基金(Bridgewater),其表明,资本市场对美联储流动性的敏感度远胜于基本面,这一水平过去50年间从未出现。

在一份关于AMC股票的报告中分析:

“负面的经济消息对于股价而言都是好消息,因为它们会确保美联储延长刺激政策。”

大多数投资者同意推迟Taper时间是利好市场的。相反,在当前如此高估值的情况下,通过Taper削减流动性就意味着风险。尽管鲍威尔和他的鸽派同事们或将推迟Taper时间,投资者不会对此掉以轻心。

在鲍威尔任期的最后几个月里,他必须要克服一切困难。他很可能希望通过避免市场崩盘而获得重新任命。同时,他还需要对外展示美联储完全在他的掌控之中。

如果鲍威尔能控制鹰派并让他们就推迟Taper的时间框架达成一致,他或许能完成连任的个人目标,并且让市场在更长一段时间内保持活跃。如果投资者认为他已经失去了对美联储的掌控,他将不仅面对市场的剧烈波动,还可能丢了工作。