下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

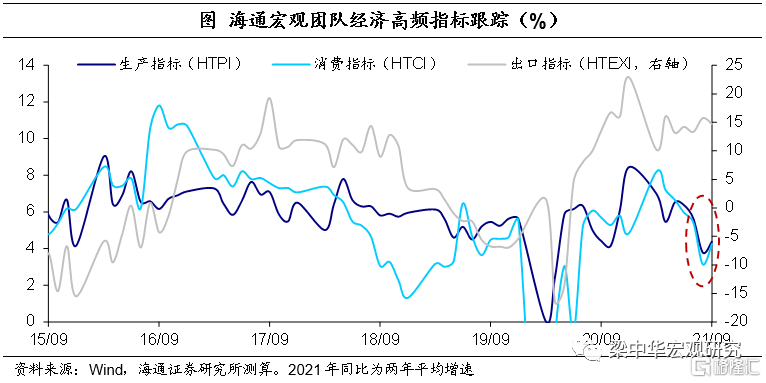

8月宏观经济稳增长压力继续增加,结构上来看,出口相对稳定,房地产、终端消费偏弱。需要注意的是,疫情的点状出现,对8月经济带来了较大的短期冲击。随着疫情短期冲击的缓解,我们跟踪的高频指标显示,9月经济或有边际改善。但中期来看,经济增速方向可能和2019年一致,稳增长的压力可能会比2019年大,这就意味着,可以期待更加积极的政策,而且政策积极的程度也有望明显强于2019年,所以是放大版的“2019年”。但从节奏上来说,在跨周期调节的大背景下,需要对政策多一些耐心。

1

消费再降:疫情影响较大

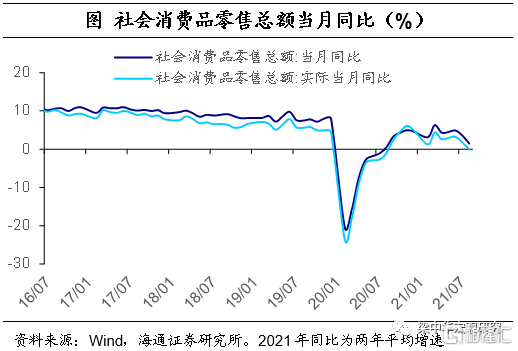

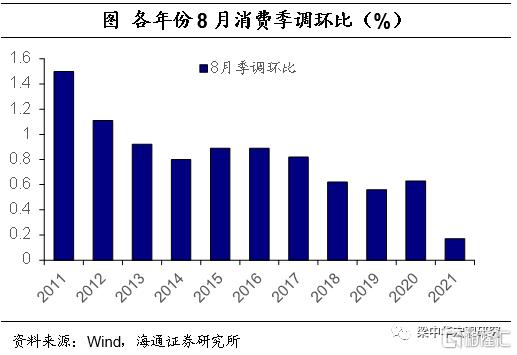

8月社会消费品零售总额同比增长2.5%,两年平均增速为1.5%,相比于7月进一步回落,为2020年9月以来的最低值。8月消费季调环比为0.17%,虽然较7月略有回升,但却是历年8月的最低值。无论从同比还是季调环比来看,8月消费增速都有所放缓。其中,餐饮收入回落的趋势最明显,两年平均增速仅为-5.8%,较商品零售的2.4%存在显著差异。

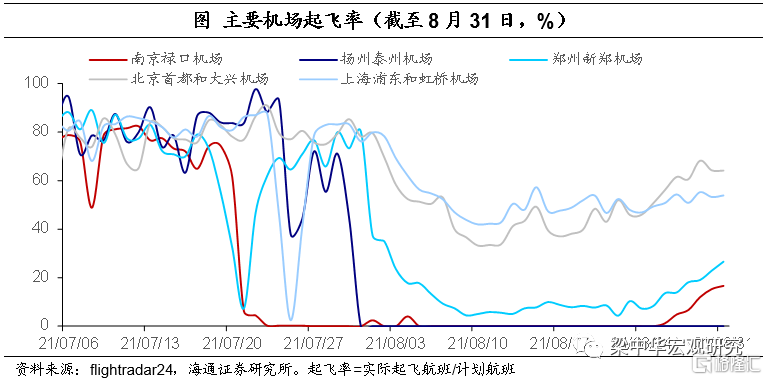

8月消费疲弱,除了经济整体下行对就业和收入带来的压力外,疫情的短期影响也不容忽视。本轮疫情从7月开始蔓延,波及17个省(市、自治区),影响范围较大,多地均加强了防控措施,人员流动受到影响。在专题《疫情再起:影响多少经济?》中,我们认为新一轮疫情会明显影响消费增长,并估计全国社消零售增速将被拖累约2.9个百分点以上,这一情况已反映在8月的消费数据中。不过9月以来,从主要机场起飞率来看,消费数据或有边际改善。

2

基建有改善,地产再降温

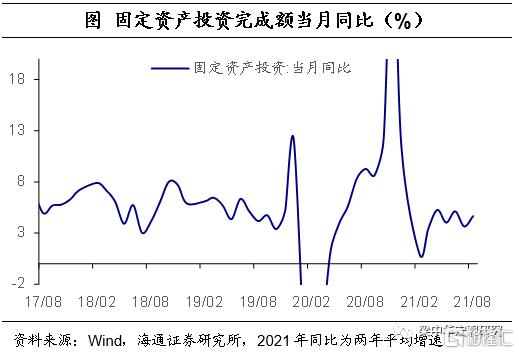

投资增速略有回升。8月固定资产投资当月同比增速为0.23%,两年平均增速为4.7%,相比于7月的3.7%有所回升,但仍然处于低位。从季调环比看,8月固定资产投资季调环比0.2%,相比7月略有提高,但仍为历年8月的最低值。

分类别来看,出口对制造业投资还有一定支撑。8月制造业投资同比增速从9.1%回落至7.1%,两年平均增速为6.1%。其中,制造业投资中当月同比增速上行的纺织、医药、专用设备、运输设备、电器机械、电子设备等行业,主要受到出口带动。

8月基建投资增速虽然有所回升,但仍在-6.6%的负值区间。9月和第四季度地方政府债发行将进一步提速,预计基建投资将边际改善。

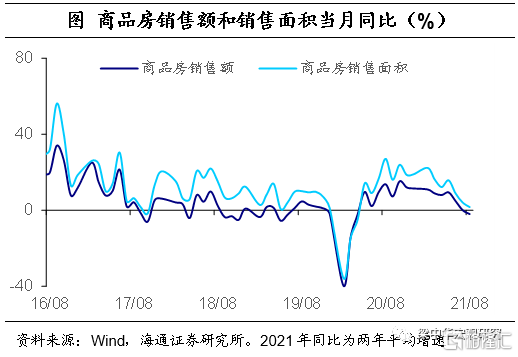

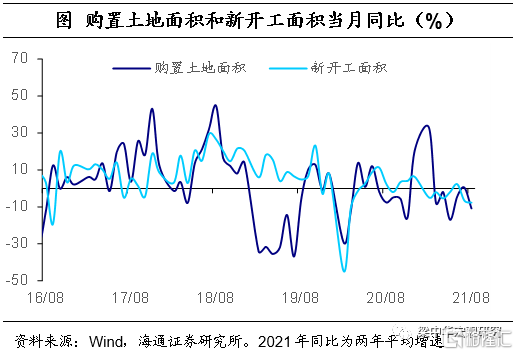

房地产投资增速已经连续4个月回落,单月同比增速从7月的1.2%降至0.5%,两年平均增速为6.15%,8月房地产销售面积当月同比增速继续降至-15.5%。8月土地购置面积和新开工面积两年平均增速均下行并转负,预计年内地产投资增速将维持回落状态。中小城市的房地产市场是接下来重点要关注的风险点。

3

生产:反映内外需分化

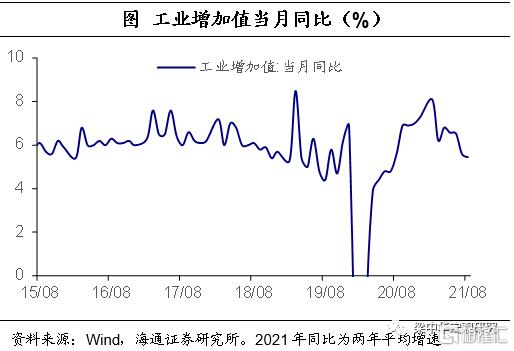

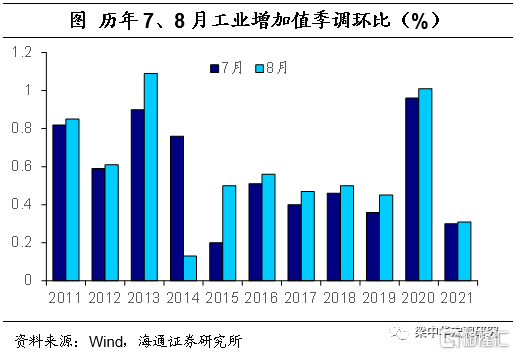

8月全国规模以上工业增加值同比实际增长5.3%,两年平均增长5.5%,相比7月回落0.1个百分点。8月工业增加值季调环比0.3%,与7月持平,为2015年以来同期最低值。

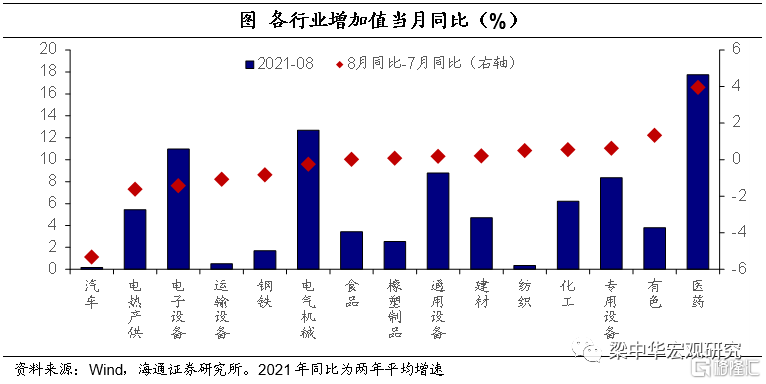

内外需继续分化。分行业来看,出口延续高景气,与外需相关的纺织、通用设备、专用设备等同比增速上升,与之相对的是,与内需相关的电热产供、食品,地产相关的钢铁、家电等行业增速下滑。

疫情继续拖累服务业。8月服务业生产指数同比增长4.8%,两年平均增长4.4%,相比于7月继续回落,反映疫情对服务的冲击,和商品消费的疲弱相类似。当前疫情仍有点状发生,预计下一阶段服务业景气度回升幅度有限。

4

积极政策:耐心等待

总结来看,经济总量增速在回落,结构上来说,出口相对稳定,房地产、终端消费偏弱,稳增长压力在增加。但需要注意,8月消费、服务业增速的过快下滑,很大程度上是受到疫情短期的较大冲击,尤其是本轮疫情影响范围较广。9月以来虽然仍有点状疫情出现,但范围较小。从我们跟踪的高频指标来看,9月经济或边际改善。

但中期来看,我们在专题《从缩小版“2018”,到放大版“2019”》中有提到,接下来经济的方向可能和2019年一致,但稳增长的压力可能会比2019年大,这就意味着,可以期待更加积极的政策,而且政策积极的程度也有望明显强于2019年,所以是放大版的“2019年”。不过从节奏上来说,在跨周期调节的大背景下,需要对政策多留一份耐心。