下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

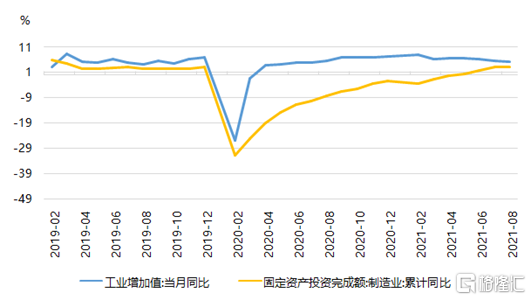

8月份,规模以上工业增加值同比实际增长5.3%,比2019年同期增长11.2%,两年平均增长5.4%,前值5.6%。

8月份,社会消费品零售总额同比增长2.5%,预期7.4%;比2019年7月份增长3.0%,两年平均增速为1.5%,前值3.6%。

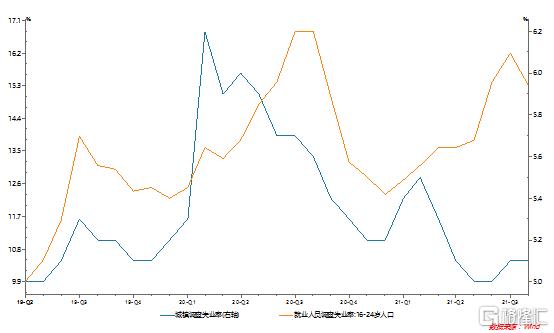

8月份,全国城镇调查失业率为5.1%,与7月份持平。16-24岁人口调查失业率为15.3%,比7月份回落0.9个百分点。

1-8月份,全国固定资产投资(不含农户)同比增长8.9%,预期9.1%;比2019年1-8月份增长8.2%,两年平均增长4.0%,前值4.3%。

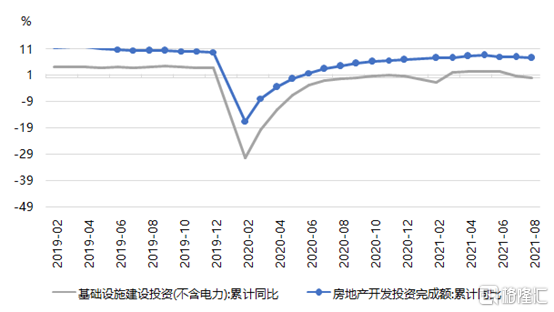

1-8月份,全国房地产开发投资同比增长10.9%,比2019年1-8月份增长15.9%,两年平均增长7.7%,前值8.0%。

一、

工业生产增速持续下行

依靠外需拉动的生产端高景气面临较大的不确定性

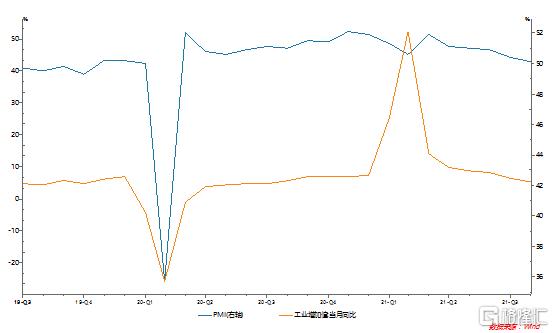

8月工业增加值增速(两年平均)继续下行0.2个百分点,与8月制造业PMI走势一致,反映出工业生产疲弱。

8月份企业中长期贷款同比少增2037亿元,少增的金额是2018年以来最高的;从“M1-M2”衡量的资金活化度来看,8月份资金活化度下降0.6个百分点,都反映出企业投资和扩大再生产的意愿不强。

1-8月制造业投资累计同比增速(两年平均)3.3%,较1-7月上升0.2个百分点,但依然处于低位。

8月份出口同比增速25.6%,高于7月份,也高于市场预期。但外需的高景气并未能持续支撑生产端的高景气。工业生产和投资增速下行的主要原因包括:

第一,局部地区疫情的影响。

第二,内需疲弱态势较明显,消费、地产、基建两年平均同比增速都下行。

第三,CPI和PPI剪刀差扩大,上游涨价继续挤压中下游企业利润,中下游制造业企业(尤其是议价能力弱的中小微企业)盈利受到影响。

第四,出口高增长的可持续性存疑,市场普遍担心后续出口增速回落。

二、

疫情、就业、居民收入多方施压

消费增速大幅不及预期

7月份消费同比增速(两年平均)掉头向下,8月份消费数据进一步大幅不及预期,下行2.1个百分点,尚不及去年同期的水平,恢复势头受到重大挫折。

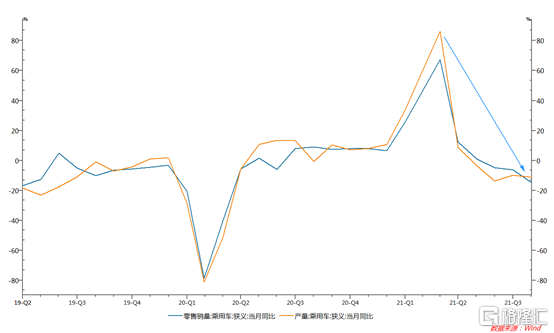

分项来看,餐饮收入同比增速转负,两年平均负增长0.05%;汽车消费下行幅度巨大,乘用车销量同比下降14.8%。

从原因来看:

局部地区疫情的反复对消费的影响非常明显且立竿见影。当前国际范围内的病毒传播和变异并未结束,尤其是发展中国家和最贫困国家组对防疫有心无力,人类可能需要长期和病毒共存,国内零星的疫情爆发依然难以完全杜绝。未来疫情演化的不确定性依然存在,这对消费恢复可能产生持续的压力。

居民就业和居民收入增速恢复较为缓慢,对消费也形成打压。疫情对不同收入人群的冲击是不同的,对边际消费倾向最高的低收入阶层影响最大,所以共同富裕和“保民生”、“保就业”意义深远。

上半年城镇居民人均可支配收入实际同比增速10.7%,低于GDP同比增速12.7%。部分人群的就业形势仍然较为严峻。8月份,全国城镇调查失业率为5.1%,依然维持在此前高位。16-24岁人口调查失业率为15.3%,较7月份下行,但依然较高。

三、

地方政府债务和房地产市场严监管

基建投资和房地产投资增速继续下行

1-8月基建投资增速(两年平均)0.2%,较1-7月下行0.7个百分点。

一方面,在地方政府债务严监管(加强专项债管理+坚决遏制地方政府隐性债务增长+打破城投刚兑幻觉)的环境下,地方政府扩大基建投资的空间有限。

受多重因素影响,地方政府财政能力遭到系统性弱化冲击,基建投资恐难成为经济的托底力量:第一,地方政府债务管控不断加码,地方政府和城投平台融资受到影响;第二,评级市场的整顿、对评级虚高情况的治理提高了融资难度和融资成本;第三,疫情对地方经济和财政收入带来不利影响,抗疫和基层“三保”等带来政府支出增长,收支缺口扩大;第四,房地产市场严格调控导致税收和卖地收入下降。

另一方面,今年虽然经济下行压力较大,但完成6%的GDP增速目标的压力不大,地方政府稳增长的动力不足。明年的稳增长压力可能更大,地方政府可能有投资后移的考虑。

1-8月份房地产投资累计同比增速(两年平均)7.7%,已经连续3个月下行。

目前房地产投资和出口是经济增长的两大引擎,但都存在不确定性。1-8月份,房地产开发企业到位资金同比增长14.8%,但国内贷款下降6.1%,降幅进一步扩大。对房地产融资的限制短期内看不到放松的可能,房地产投资的韧性正在下降。

四、

中国经济增长动能变轨正经历着“阵痛”和“新生”

不要用老眼光看待新时代的经济金融数据

总体来看,8月份的经济和金融数据继续回落,消费增速与市场预期差距还较大,经济增长的下行压力加大。

不过,8月经济数据中也有亮点,高新技术产业发展势头较好:8月份,高技术制造业增加值同比增长18.3%,两年平均增长12.8%,加快0.1个百分点。信息传输、软件和信息技术服务业生产指数同比增长16.2%。1-8月份,高技术产业投资同比增长18.9%,两年平均增长13.4%。

同7月份一样,8月份经济和金融数据的下行既有短期因素(疫情、汛情等)的影响,也反映了中国经济转型升级中的“阵痛”。

中国的发展模式和发展思路正在转型,由“负债驱动的繁荣”、“土地财政”、“超前消费”转向培育“硬科技+绿色低碳+支持民企小微”三大新支柱,从“总量需求管理”转向“供给侧结构性改革”。

随着中国发展模式和发展思路的转型,中国央行货币政策的底层政策逻辑也在转型。经过2020年疫情冲击之后,中国央行以我为主、服务实体、化解金融系统风险的“三驾马车”式的货币结构主义新政策框架落地成型。(详见2021年9月10日《8月金融数据的“问题”与央行货币政策框架转型的“难题”!》一文)

随着中国发展思路和央行货币政策框架转型,房地产和城投融资将受到持续抑制,硬科技创新、绿色低碳行业和民营小微企业得到政策的持续扶持。

这些政策的效果反映在经济和金融数据上,就表现为社融和信贷超预期回落,基建投资增速低位徘徊,房地产投资增速下行,同时高科技产业保持较快增长。

近两个月经济和金融数据虽不及预期,却也折射出中国经济转型的真正希望,下行压力中孕育着新生。这些数据恰恰说明中国的经济增长模式是真正的在痛苦中发生着实质性改变,增长质量可能真的提升了,中国经济增长模式已经在发生着历史性改变。

五、

央行货币结构主义新框架导向“宽货币”

适应2.8%成为十年国债新中枢

8月份经济数据表明中国经济下行整体压力较大:内需较为疲软,出口和房地产投资的韧性存疑,需求端下行压力向供给端传导,保就业压力较重。随着低基数效应逐渐消失,四季度至明年继续保持5%-6%的GDP增速压力较大。从宏观政策跨周期调节的角度看,经济基本面不支持货币政策收紧。

9月15日MLF投放6000亿元,等量续作,超出市场上许多人的预期,表明央行保持流动性合理充裕的态度。

同时,决策层降低实体经济融资成本的基调依然未变,“宽信用”需要“宽货币”的协同和配合。

从推动宽信用、降低实际贷款利率、支持民企小微融资等角度看,未来央行降准降息政策具有可持续性。

基于债市分析的“太阳系法则”——债券市场的走势关键取决于央行货币政策的变化,央行是债券市场的“太阳”,债券市场围绕央行货币政策运行——我们认为,今年债市市场不存在由牛转熊变天的可能性。

当然,今年债市收益率单边快速下行、“坐收资本利得”的黄金季宣告结束,出口和地产韧性、获利盘止盈、资金价格波动、地方债供给乃至市场上的各种传言都会对债市走势形成扰动,市场做波段赚钱的重要性变得越来越大。