下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

基建为何低迷?一方面,今年以来,虽然国内贷款同比大幅多增,但自筹资金同比少增规模显著高于前者,再叠加预算内资金规模和占比双低,资金端整体收紧带动了基建投资增速位于低位。另一方面,中央政府主导的项目增长空间有限,而地方政府主导的项目审核趋严,缺项目也是制约基建投资上行的重要因素之一。

基建后续如何发力?年内基建投资增速或将回升,但幅度可能偏小、较难有大幅回升。主要理由有三点:

其一、基建资金面支撑力度或回升。城投融资收紧、隐债化解、非标压降等或延续之前的走势,但后续专项债将发挥更好的带动作用,我们预计9-12月新增专项债发行规模较大,较去年同期多增约1.1万亿元,同时基建方面的中长期贷款或仍将保持高增,整体来说基建资金来源或有所改善。

其二、缺项目的局势或将逐渐改善。发改委投资司副司长吕文斌表示“加快将102项重大工程落实到具体的项目中……加大项目建设推进力度”,这意味着项目或将加快落地进而带动基建投资,从实际情况来看,6月末以来,多地重大项目集中开工,但考虑到中央政府主导的项目增长空间依旧较为有限、以及地方政府主导的项目审核趋严,预计缺项目还将存在。

其三、PPI高位对基建投资增速上行有一定正向作用。我们预计9-12月PPI仍将位于高位、均值或在9%-10%,大幅高于今年1-7月5.7%的均值水平,对于未剔除价格因素的基建投资增速而言,PPI位于高位对其有正向作用。

基建投资能否崛起?

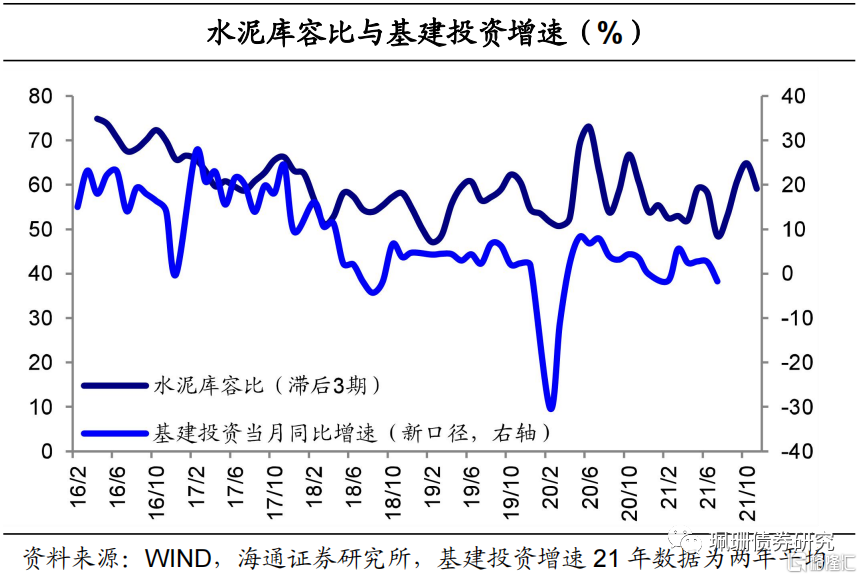

从相关指标来看,8-10月基建投资增速或将抬升。8月以来建筑钢材库存同比增速转负,7-8月水泥价格涨幅走阔但挖掘机开工小时数降幅扩大,水泥库容比与基建投资增速正相关性较强、且前者具有领先性,显示8-10月基建投资增速或将持续上行。

基建投资或趋于改善、但整体增速或依旧不高。以近几年基建投资进度的历史规律进行线性外推,预计8-12月基建投资增速先上后下,新旧口径的月同比增速分别在2%-3%、3%-4%左右,均值水平略低于今年Q3,年内高点或仍是今年3月、后续基建投资难有大起色。

1. 基建为何低迷?

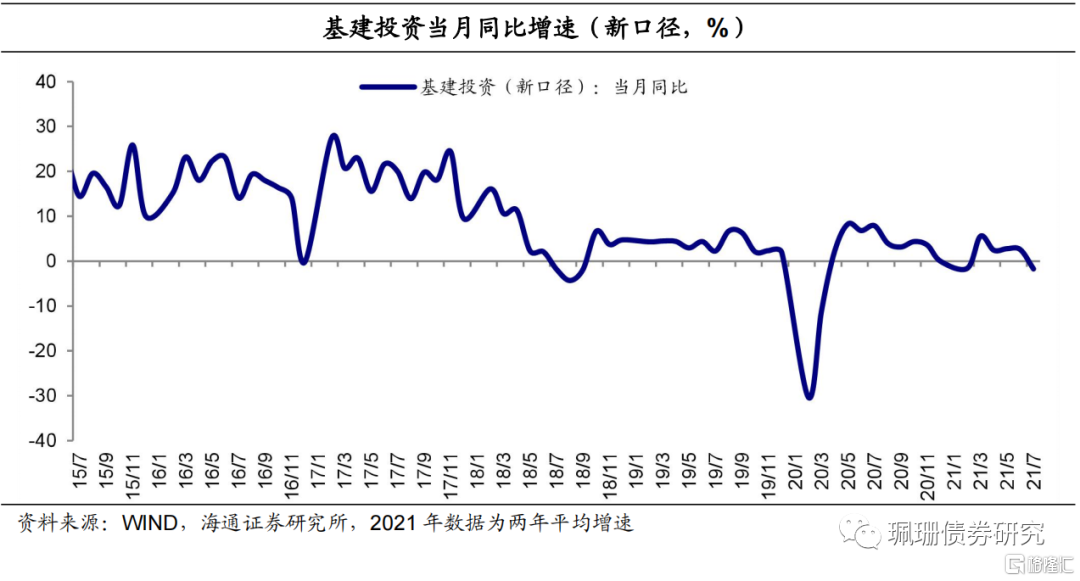

今年以来基建投资整体维持低位、且呈现下滑走势,其中除今年3月当月同比增速显著上行至5.6%(两年平均增速,下同),4-6月当月增速均在3%以下、且7月增速更是转负至-1.7%,基建投资为何低迷?后续改善空间如何?

1.1资金来源收紧

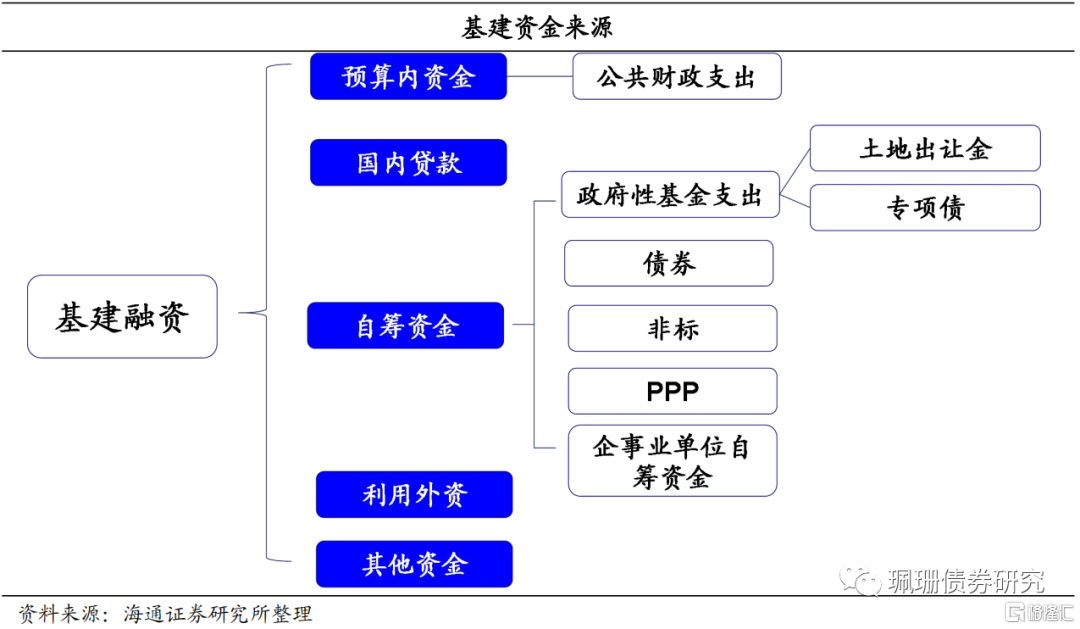

基建投资资金来源主要可以分为预算内资金、国内贷款、自筹资金、外资和其他资金这五项。我们之前的报告《债券专题20200102:如何看待2020年基建投资?》中提到,2017年基建投资资金来源中占比最高的是自筹资金(59%),其次为预算内资金(16%)和国内贷款(16%),其他资金和外资占比9%。

从基建投资较为主要的资金来源来看,资金端收紧是今年以来基建投资增速低位趋降的主要原因之一,具体来看:

(1)预算内资金规模和占比双低。2010年-2018年,每年1-7月财政支出中基建投向的累计资金规模持续上行、占财政支出的比重也大幅提升,但2019年以来基建投向的资金规模和占比均明显趋降,今年1-7月二者分别为2.34万亿元、23%,其中资金规模同比下降近2000亿元,预算内资金的同比少增对基建投资产生负面影响。

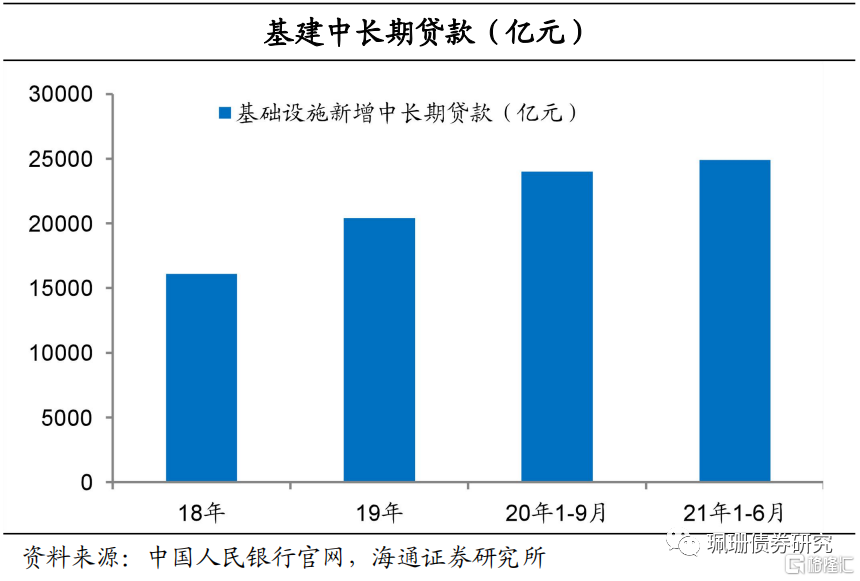

(2)国内贷款融资同比高增。至今年6月末基建中长期贷款新增2.49万亿元、同比多增9674亿元,余额同比增长17.3%、较去年上行5.4个百分点,对基建投资形成支撑。

(3)最大资金来源自筹资金的规模整体下滑,其中城投债融资收紧、非标大幅压降、新增地方债投向基建的规模及占比双降、土地出让金+PPP基建投资+企业自身营业收入均下滑,具体来看:

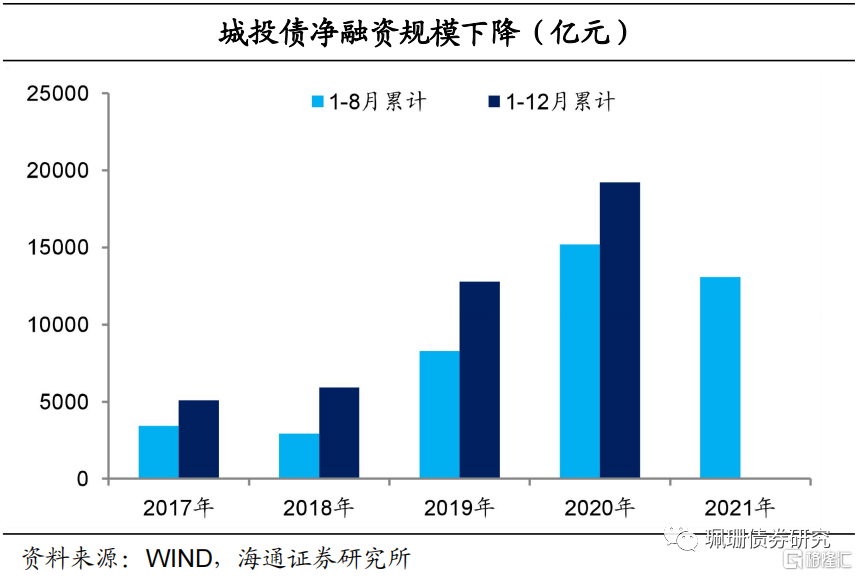

今年以来结构性紧信用,城投融资整体收紧,1-8月城投债净融资规模较去年同期少增1700多亿元,是19年以来首次同比下降。

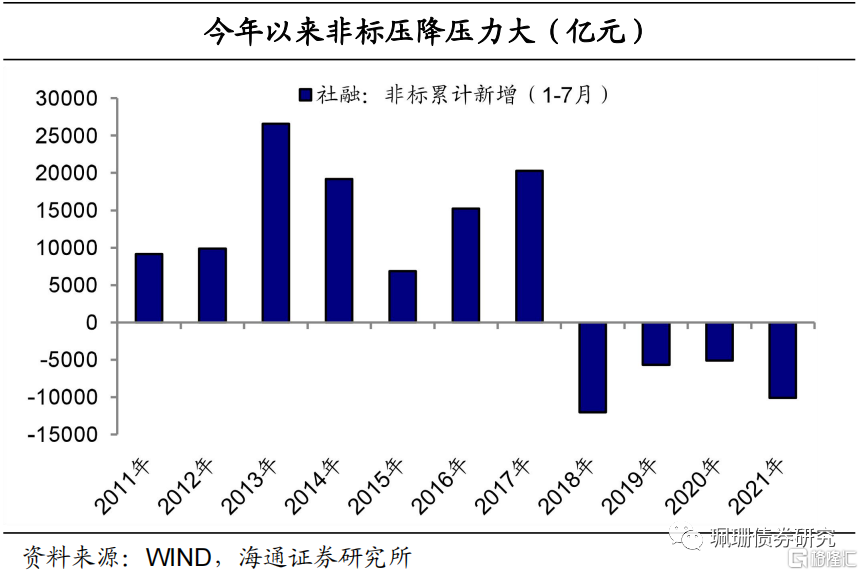

非标持续压降,今年1-7月非标累计压降规模已达1.01万亿元,高于20年同期近5000亿元、接近18年压降水平,20年上半年非标资金投向基建的占比在20%左右、18年该占比也有12%左右,这意味着今年由于非标压降使得投向基建的资金减少1300亿元-2100亿元。

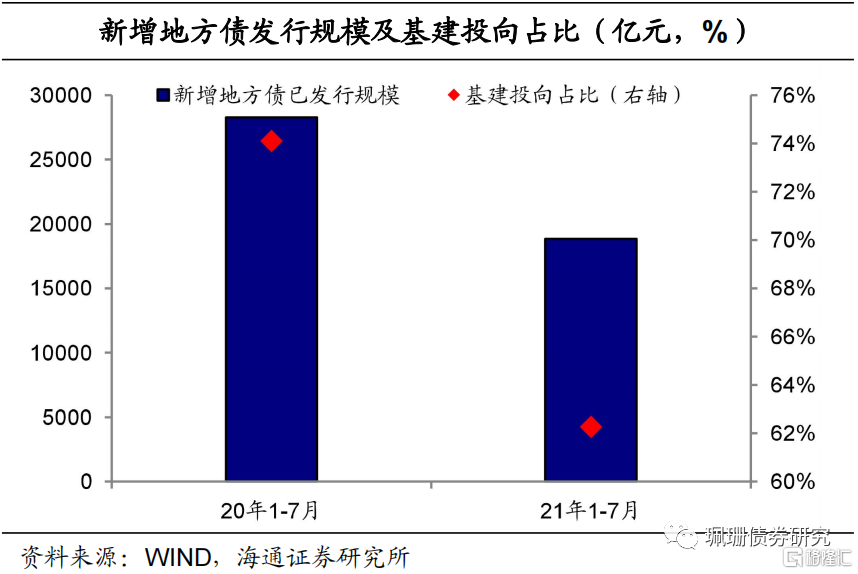

至今年8月,新增专项债已发行1.84万亿元、占政府目标的50%、远低于19年、20年同期93%、77%的进度水平,在面临新增专项债发行进度大大不及预期的同时,新增地方债投向基建的占比也下滑、较去年同期下降12个百分点至62%,总体来看,新增地方债投向基建的规模同比少增9200多亿元。

土地出让金占政府性基金收入的比重在80%左右,是政府性基金支出对应的主要资金来源之一,今年以来土地出让金同比增速显著向下(两年平均增速,下同),从今年初的18%降至7月的13%,由于房地产融资严监管政策仍将延续,集中供地以及限定土拍溢价率上限等,我们预计政府性基金收入或继续趋降,届时仍将制约政府性基金支出,投向基建的资金规模难以大幅回升。

PPP投资中基建占比稳定在68%的较高水平,但今年总的新增投资规模大幅下降,基建方向的投资规模也大大缩水、同比少增5100多亿元。

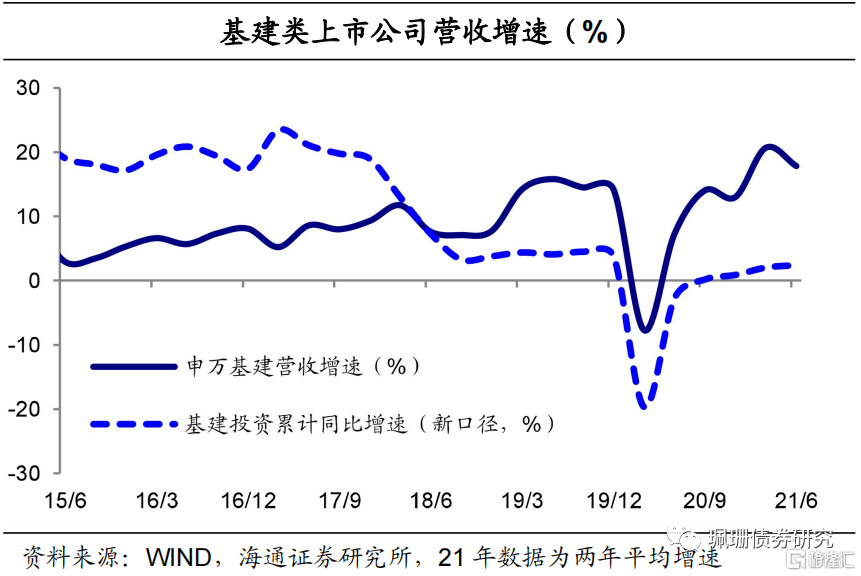

企业自身营业收入增速已开始下滑,受去年低基数影响,今年Q1基建类企业(申万行业指数:基建类企业)营业收入增速陡升至21%(两年平均增速,下同)之后,至Q2营业收入同比增速已开始下滑,7月经济数据显示经济下行压力增大、今年Q2经济学家信心指数(预期景气指数)也较年初大幅下行,叠加去年同期基数抬升,若营业收入增速继续放缓,那么将在一定程度上压缩基建投资增速的上行空间。

因此,从基建投资资金来源中合计占比高达约90%的预算内资金、国内贷款、自筹资金来看,虽然国内贷款同比大幅多增,但自筹资金同比少增规模显著高于前者,再叠加预算内资金规模和占比双低,资金端整体收紧带动了基建投资增速位于低位。

1.2项目缺少抓手

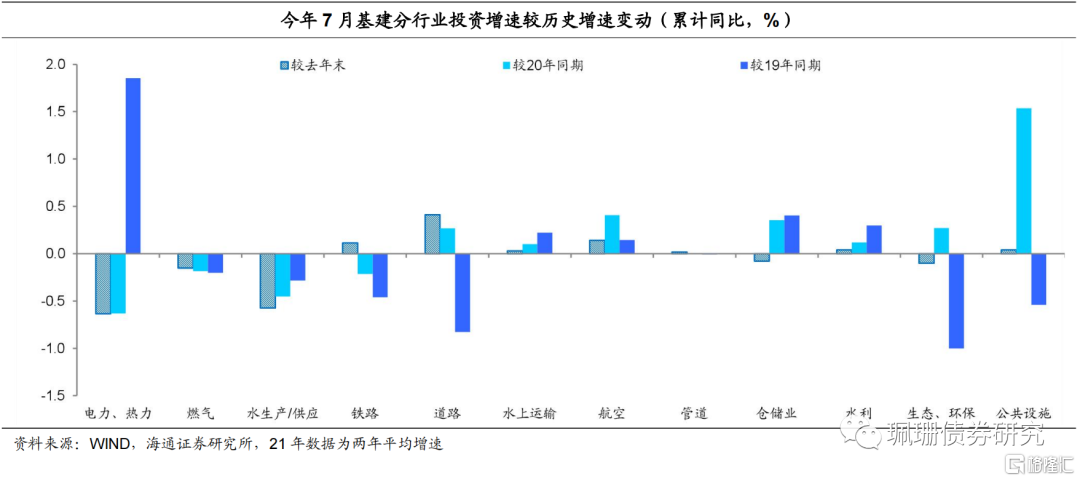

基建投资中交通运输类、公共设施管理、电力、热力的生产和供应业等占基建总投资的比重在80%左右,今年1-7月,基建投资分行业累计同比增速相比于去年末或去年同期,主要受电力、热力、燃气和水生产和供应业等行业投资拖累,相较于19年同期则主要受铁路、道路运输业、生态环保、公共设施管理等行业投资拖累。

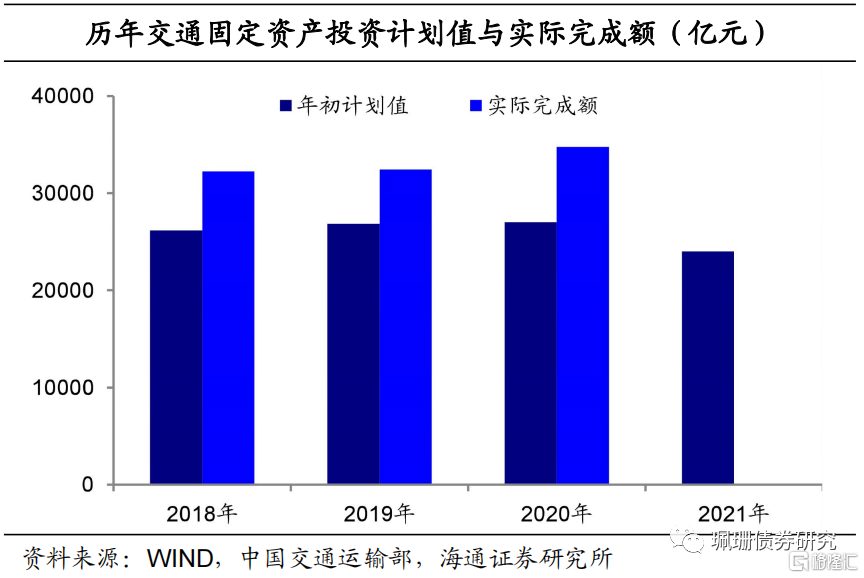

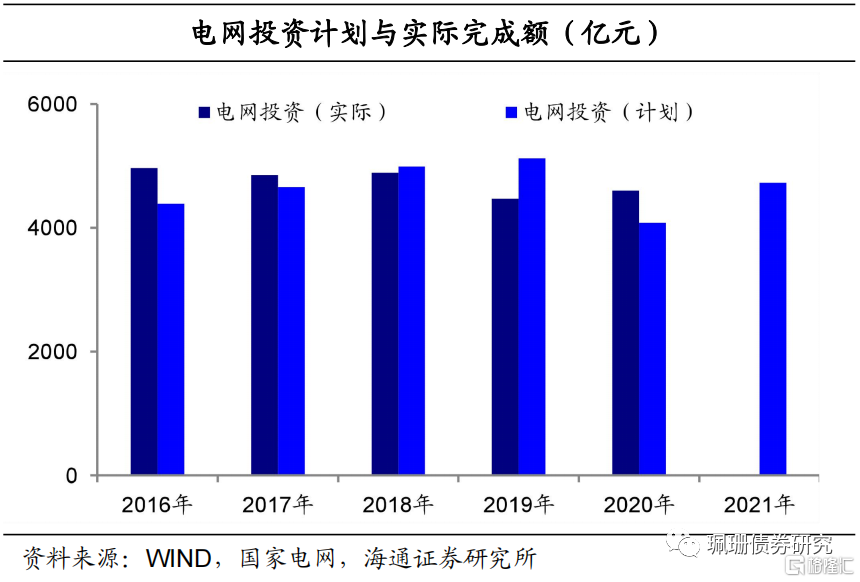

中央政府主导的项目增长空间有限。如铁路、电力热力等行业是由中央政府主导的项目,有相对充足的资金支持,但今年的项目增长空间乏力,其中交通运输部数据显示预计今年全年完成交通固定资产投资2.4万亿元左右,相比于17年-20年每年2.6-2.7万亿元减少了3000亿元左右,今年交通领域的基建投资或是拖累项,其中今年1-7月,完成交通固定资产投资1.89万亿元、已完成目标的79%,按以往实际完成额/年初计划值,后续发力空间或不到1.1万亿元,较去年和19年均大幅少增。电力、热力方面,在“碳达峰、碳中和”、发展清洁能源实现绿色发展的背景下,随着进一步大力推进清洁能源替代,传统电力投资增长空间或继续放缓,而风电、光伏发电项目建设投资增长空间可期。今年电网投资目标增长至4730亿元、较去年实际电网投资增加125亿元,虽低于19年投资计划目标近400亿元,但考虑到19年实际投资为4470多亿元,若今年计划目标完成较好,或将带动基建投资上行,但整体增速或较为有限。

地方政府主导的项目审核趋严,项目数量不及往年。今年以来,地方政府主导的基建投资增长压力较大,一方面,今年以来城投融资不断收紧、政府降杠杆并大力推进隐性债务化解、以及新增专项债发行持续偏慢,使得相关项目的配套资金整体收紧;另一方面,地方债投向的项目其监管趋严、绩效管理更加规范,在一定程度上筛除了不合适的建设项目,同时在“碳中和、碳达峰”的目标下,也可能会筛除部分不达标的项目。

2. 基建后续如何发力?

年内基建投资增速或将回升,但幅度可能偏小、较难有大幅回升。主要理由有三点:

其一、基建资金面支撑力度或回升。城投融资收紧、隐债化解、非标压降等或延续之前的走势,但后续专项债将发挥更好的带动作用,日前国家发改委投资司副司长吕文斌表示“指导督促各地方对今年后几个月拟发行专项债券的项目,抓紧完成开工前的各项准备工作,推动专项债券发行后尽快投入项目建设”,我们预计9-12月新增专项债发行规模较大,总发行规模或在1.8万亿元左右、较去年同期多增约1.1万亿元,同时基建方面的中长期贷款或仍将保持高增,整体来说基建资金来源较上半年或有所改善。

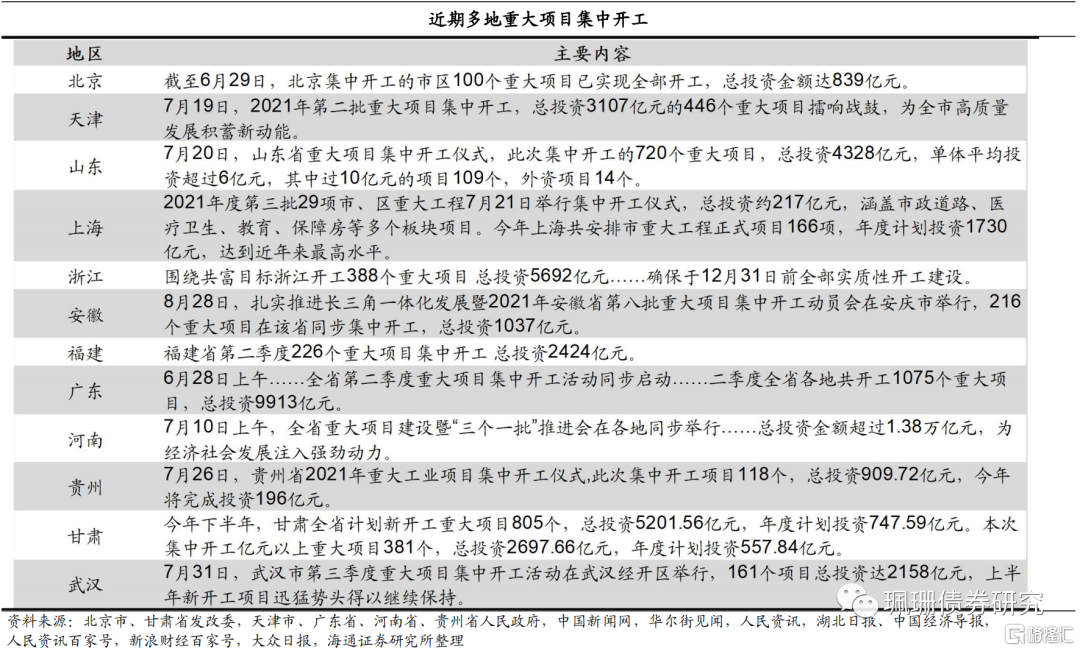

其二、缺项目的局势或将逐渐改善。发改委投资司副司长吕文斌表示“聚焦重点领域来稳投资……加快将102项重大工程落实到具体的项目中……发力前期工作来稳投资……加快办理项目审批(核准、备案)手续……加大项目建设推进力度……充分发挥中央预算内投资的引导和带动作用”,这意味着项目或将加快落地进而带动基建投资,从实际情况来看,6月末以来,多地重大项目集中开工,如天津市总投资3107亿元的446个重大项目、山东总投资4328亿元,浙江围绕共同富裕开工388个重大项目、总投资5692亿元,广东二季度全省各地共开工1075个重大项目、总投资9913亿元等,总体来看,随着项目集中开工前期缺项目的局势或有所扭转,但考虑到中央政府主导的项目增长空间依旧较为有限、以及地方政府主导的项目审核趋严,预计缺项目还将存在。

其三、PPI高位对基建投资增速上行有一定正向作用。8月PPI同比超预期上行至9.5%、创年内新高,展望后续,我们预计9-12月PPI仍将位于高位、均值或在9%-10%左右、大幅高于今年1-7月5.7%的均值水平,对于未剔除价格因素的基建投资增速而言,PPI位于高位对其增速有正向拉动作用。

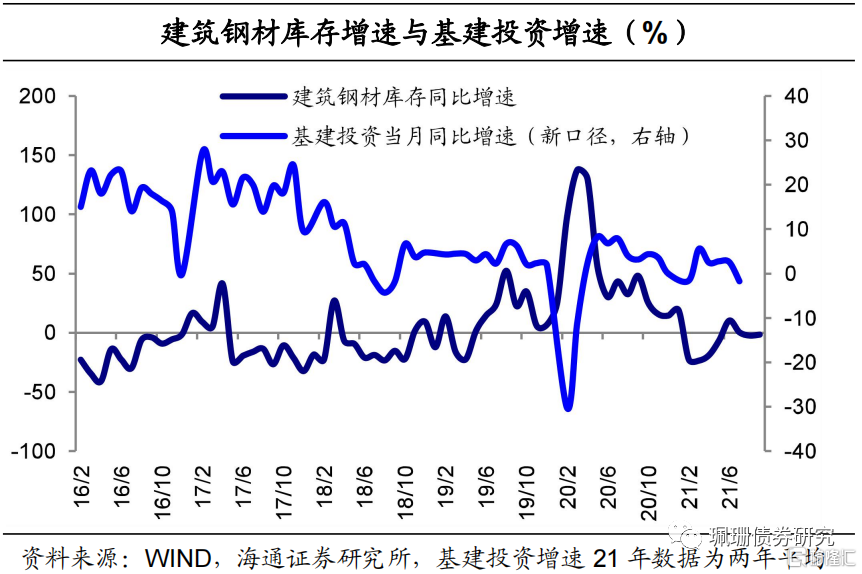

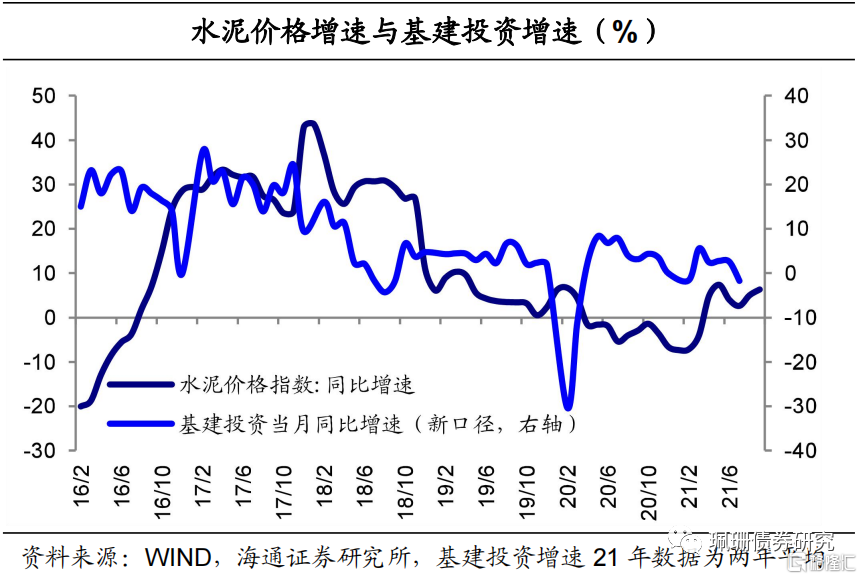

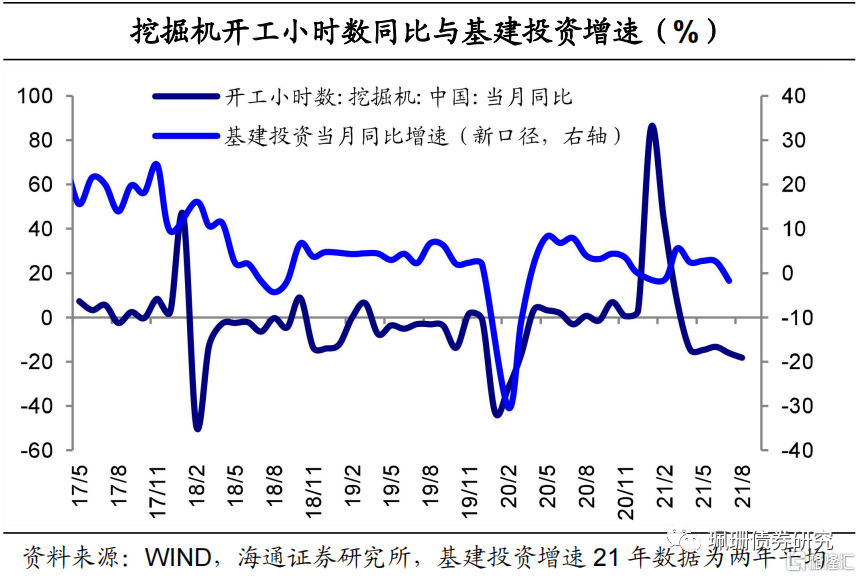

从相关指标来看,8-10月基建投资增速或将抬升。建筑钢材库存月同比增速与基建投资当月增速负相关,8月以来建筑钢材库存同比增速转负,这或许意味着基建对建筑筑钢材的需求增加,其投资增速或将回升;水泥价格指数增速、挖掘机开工小时数增速与基建投资增速均显示同趋势变动,但相关性不大,7-8月水泥价格涨幅走阔但挖掘机开工小时数降幅扩大,且水泥价格的上行更多是因为能耗双控下供给端的紧缩而需求端则相对平稳;水泥库容比(月均值)与基建投资增速正相关较强、且前者具有领先性,滞后3期的水泥库容比与基建投资增速相关性达到0.6,根据水泥库容比的走势来看,8-10月基建投资增速或将持续上行。

基建投资或趋于改善、但整体增速或依旧不高。以近几年基建投资进度的历史规律进行线性外推,预计8-12月基建投资增速先上后下,新旧口径的月同比增速分别在2%-3%、3%-4%左右,均值水平略低于今年Q3,年内高点或仍是今年3月、后续基建投资难有大起色。