下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

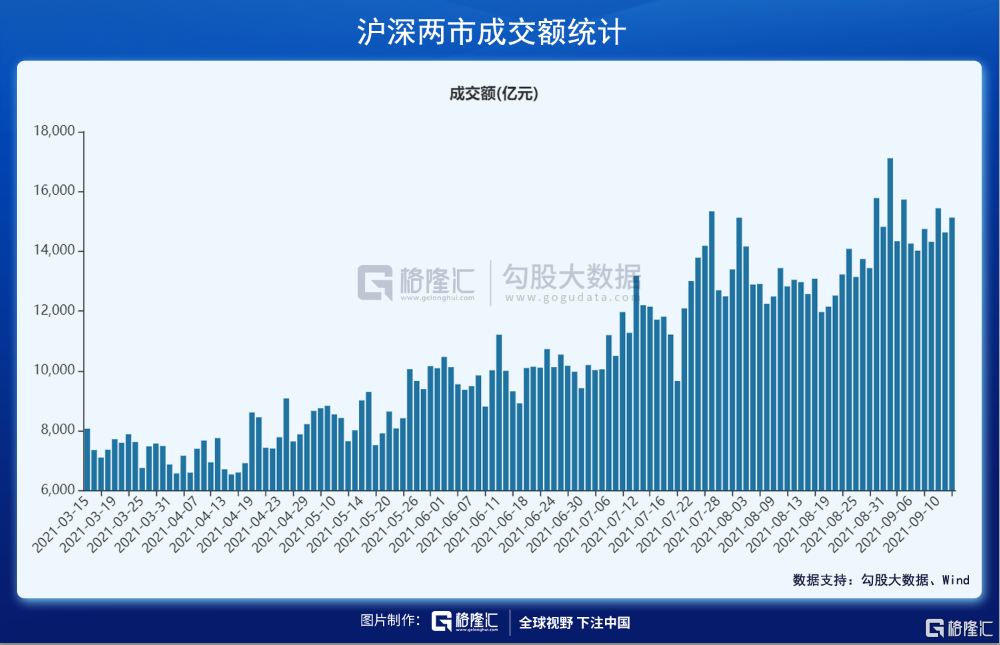

7月21日以来,A股沪深两市已经连续40个交易日突破万亿成交,期间累计交易额突破54万亿。

这快追上历史上最长连续万亿成交的记录——2015年7月-9月,连续43日。

这一波,上证指数上涨3.5%,深成指下跌2.6%,创业板指大跌6.6%,增量成交源于主板,源于中证500、中证1000以及市值更小的公司,而创业板贡献度下降,沪深300为首的龙头成交也下降——成交额TOP100的公司的交易量已经从年初占比38%下滑至30%。

连续40日万亿成交的背后,背后谁在狂欢?谁又在撤退?

1

两融杠杆

成交活跃,市场情绪亢奋,首先想到会是杠杆资金,即两融。因为2015年牛市行情的火爆,场内及场外的杠杆资金起到了举重轻重的作用。这一次,会一样吗?

截止9月13日最新数据,两市两融余额达到1.926万亿元,创下6年新高,其中融资余额17527亿,融券余额1732亿。

这跟2015年大牛市还有一定距离。当年6月18日,沪深两市两融余额去到了历史最高水平,高达22666亿元,比上年底高出12492亿元,相当于半年时间增加了123%。可见当时市场有多么疯狂。

看绝对值,当前两融余额相较于2015年差距已经不大了。但现在与2015年大盘容量不一样,单独对比两融余额会有一些偏颇。我们可以从占流通总市值的比例来看。

当前,两融余额占比A股流通市值为2.62%,跟过去1年保持一个水平,并没有太大异常。当然,这离2015年的3.4%差距甚远。

再看成交情况,最近3个月维持在9%左右,与去年7月、今年2月11%+的高峰还有较大差距。可见,杠杆资金的情绪并没有表现出高亢的状态。

从以上数据分析,我们大胆推测两融杠杆资金并不是本轮万亿成交的增量贡献者。

2

外资

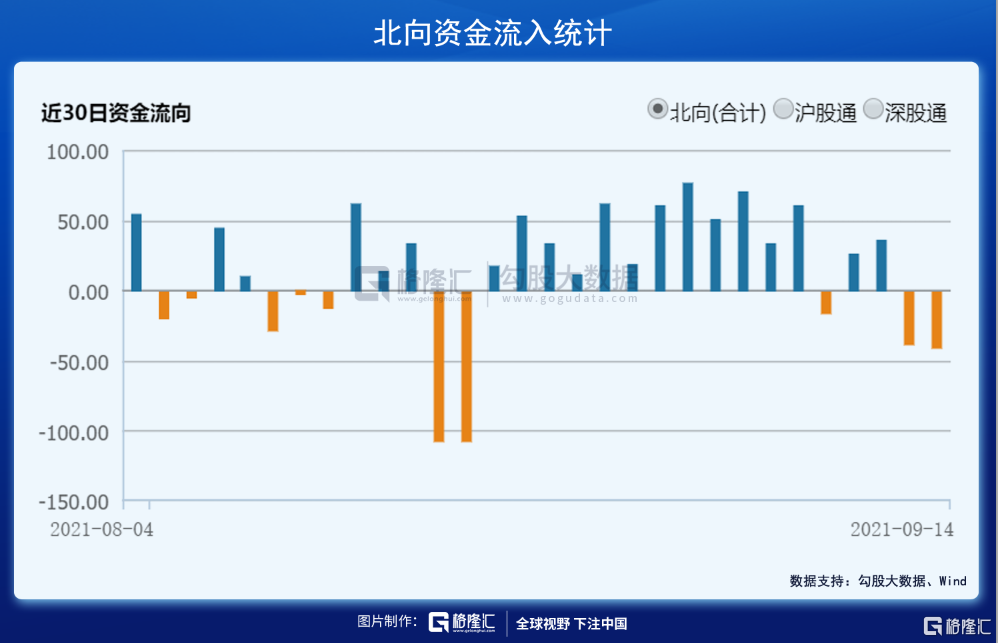

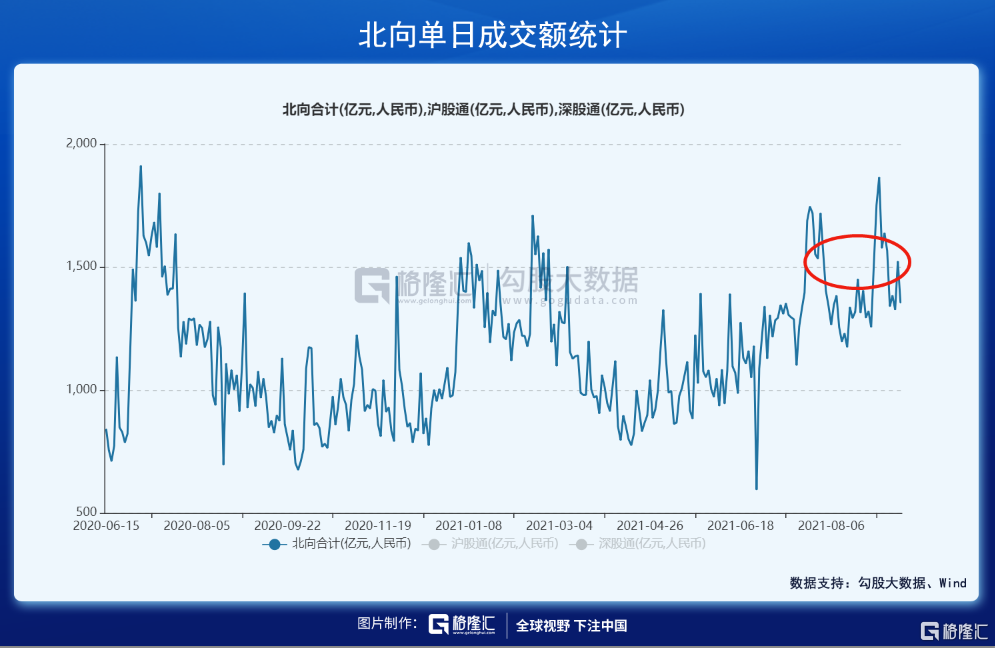

今年8月19日和20日,北向资金单日均抛售上百亿筹码。但此后15个交易日之内,仅有1天小幅卖出16亿,其余均保持大幅流入状态,累计买入超过600亿元,累计成交额高达2.2万亿元。

那么,问题来了,这一波是不是北向资金在搞事呢?

7月20日,北向资金成交1100亿元,后维持较为活跃的态势。其中,7月27日单日成交1745亿元,9月1日成交1865亿元,均创下交易小高峰。

看比例可知,最近40个交易日,北向资金交易占比处在9%-12%区间,较今年前7月并无太大异常,反倒是2月那波急跌,北向资金单日成交占比屡屡超过15%。可见,北向资金似乎并不是万亿成交的增量的主要来源。

当然,这里不排除真外资、亦或是假外资通过QFII(或沪深港)通道进来,贡献万亿活跃成交增量。

据券商中国援引一位香港基金经理报道,有两家百亿级内地头部量化私募,在香港5倍杠杆配资,运用多空策略,在A股市场频繁操作。收益颇丰,而且回撤非常小,他们的规模扩张速度也很快。

假若一只100亿的产品,加5倍杠杆到600亿。这些量化基金一般一周会全部换一次标的,因此他们一周的交易可能高达600亿。然后同时完全做空沪深300等股指,策略上是市场中性,所以今年以来几乎没有大的回撤。截至目前,今年收益率是30%左右,虽然不是太高,但胜在没有回撤。

内地量化资金利用在港便宜的杠杆资金交易A股的可能性是存在的,但规模有多大,无法知晓。但应该也不会是连续万亿成交的增量主力军。

3

公私募

从行业大类来看,近期贡献成交增量主要来源于6大周期性行业,包括石油石化、煤炭、钢铁、有色金属、基础化工、建材,成交占比从年初不足15%提升至当前的25%,而成长行业(如医药、军工、电子、电力设备新能源)则从年初的38%下降至30%左右。

截止二季度末,公募基金绝对重仓的行业为食品饮料、医药生物、电子、电气设备,仓位占比比重分别为18.2%、17.1%、14.3%、11.7%,累计仓位高达61%,而前述6大周期性行业的仓位占比分别为0.1%、0.4%、0.3%、2.6%、6.8%、1%,累计仓位占比仅11.2%,远不及前4大行业仓位占比。

另外,经历过218那一波大崩盘,今年公募新增规模相较于年前有一个明显下滑,增量子弹并不多。

从二季度末仓位来看,公募并不太可能大规模把仓位从“喝酒吃药”换仓到6大周期性行业,当然这里面会有一定比例换仓过去追高周期股,算是贡献增量的一部分。

从白酒、医药行情可以侧面印证,从7月22日开始,两大行业均出现了明显的暴跌行情,整体跌幅高达近20%。

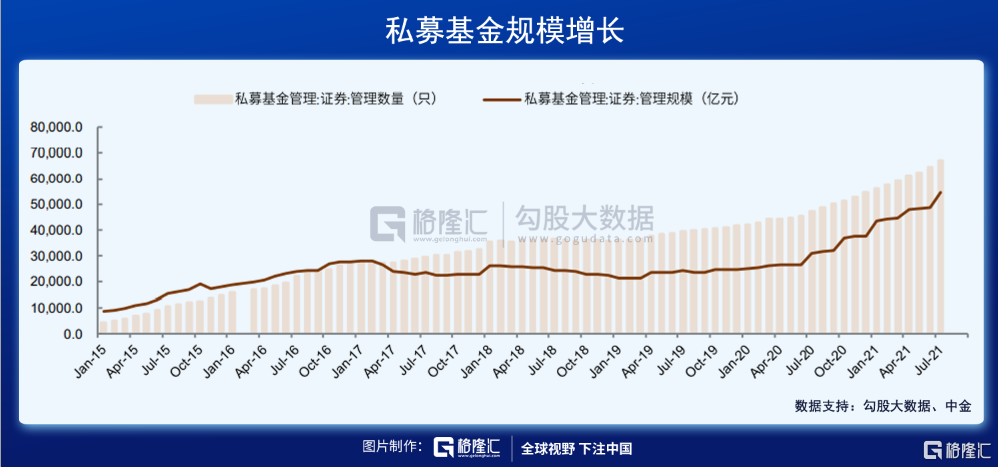

今年,私募基金规模呈现了井喷式爆发的态势。

2021年6月底,国内证券私募行业规模高达4.87万亿,而量化私募总规模已经达到10340亿元,而2017年Q2仅1000亿规模。截止7月底,私募证券规模规模较年初增长44.8%,并在7月加速增长。

截止9月10日,国内百亿私募已经达到91家,而其中百亿量化私募高达20家,包括鸣石投资、金锝资产、九坤投资等,部分量化私募的规模已经超过500亿。更为惊喜的是,20家量化私募今年收益全部为正,且平均收益大幅跑赢大盘,但价投为首的多家百亿私募收益告负。

整体而言,78家有业绩展示的百亿私募今年以来平均收益为9.42%,最高收益42.06%。其中有60家百亿私募收益为正,占比达到77%。

百亿私募年内排名前5强分别为玄元投资、鸣石投资、天演资本、世纪前沿资产、金戈量锐。也就是说,在业绩前5的百亿私募中,除了玄元投资外,其余4家均为纯量化私募。

2020年,量化私募规模达到6999亿元,而今年二季度很有可能已经突破1万亿。如果按照平均20%左右的换手率来计算(并非全部高频交易),量化私募每日的交易额大致为2000亿元,占近期总成交量的15%。

由于今年量化交易回报率显著高于价值多头策略,包括公私募,导致规模上量非常快,应该是本轮万亿成交很重要的增量来源。

因为量化交易来源于计算机处理数据和信息,趋势性交易的特点较为明显——上涨的板块往死里涨,应该也是今年大盘行情极其撕裂的原因之一。

这一点我们可以从侧面新闻得以验证:

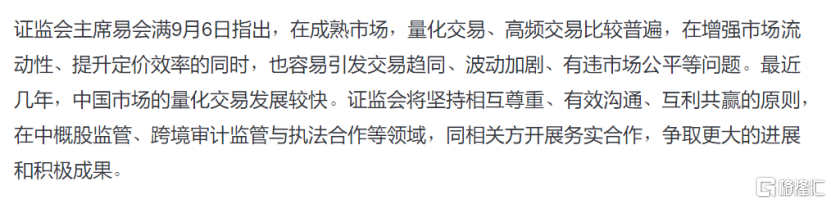

9月6日,易会满表示:“量化交易、高频交易在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公平等问题”。

9月7日,有市场传言称,监管机构正对量化私募做窗口指导以及现场约谈,可能要求其降低频率并限制规模。但已有私募对该传闻予以否认。

同一天,知名量化私募天演资本宣布暂停募集工作,公募基金西部利得量化成长将单个账户单日单笔申购等业务金额限制在1024元以下。

4

散户

散户一直是A股成交的重要力量。即便是机构主宰话语权的当下,散户成交仍然占据大A的半壁江山。

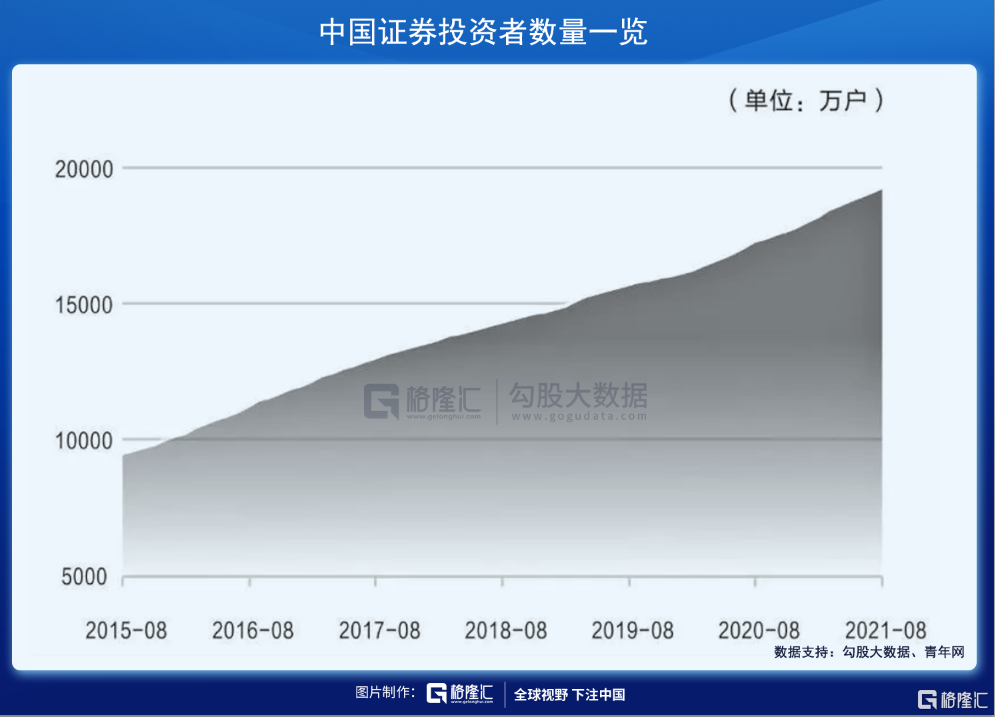

今年8月,A股新增投资者187万人,环比7月增加26.6万。期末总数已经高达1.92亿人,同比增长11.71%,再创历史新高。按7普数据14.11亿总人口算,平均每7个人中,就有1人是股民!

这跟全球散户同此凉热。2015-2020年,全球个人投资者账户数量大增272%,交易额上涨了317%。尤其是疫情后全球交易所市场的交易量明显增加。

你还记得今年初美国股市上演了的“散户大战华尔街”大戏吗?

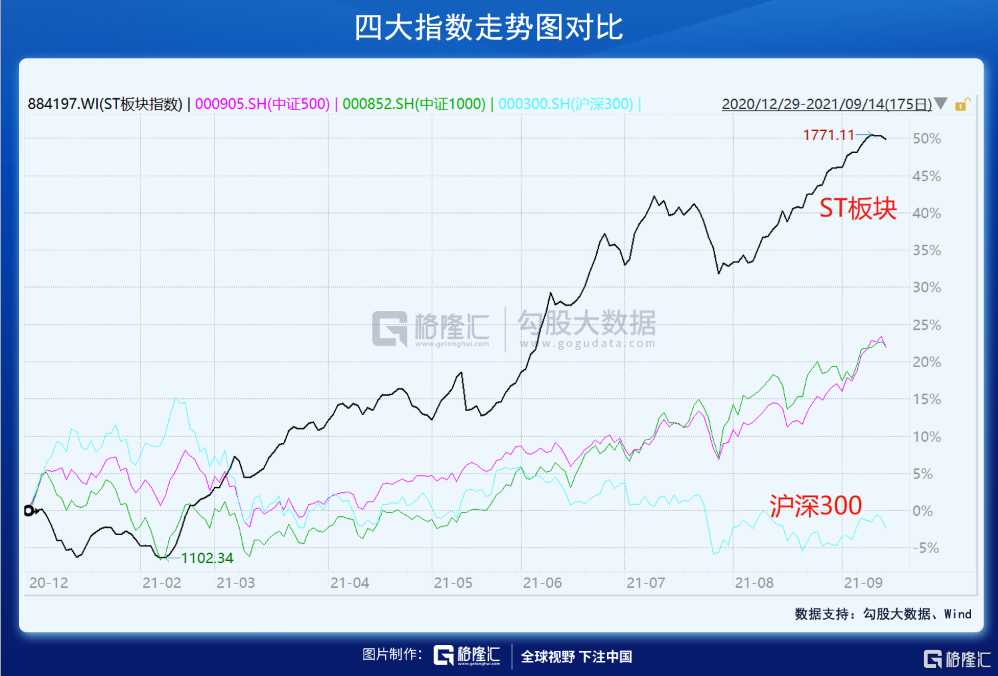

今年A股,涨势最好的板块为有色金属、钢铁、化工,涨幅均超过100%。传统行业,短期涨幅又高,成为散户最爱。

爱炒小盘股的风气,在A股市场的散户中是流行多年的。今年,小盘股成为大风口,看看中证500、中证1000,再瞄一瞄ST板块,那个炒小的时代又回来了。

很显然,这一波连续万亿成交中,散户成为了贡献主力之一。

5

尾声

这波持续40天的万亿成交大背景下,大盘反而极少出现全面上涨的同步井喷行情,一般要么就是上证涨,创业板跌,要么就是才上证跌,创业板涨。

有人认为,这是存在比较明显的互相掩护轮动的走法。如此之大的量能,并不能推动指数持续走强,那么接下来是有一定概率面临回撤,因为万亿量能不太可能长期维系,后续必定萎缩。

我们来简单算一笔账:最近40个交易日,两市累计成交55万亿,按照行业平均万2.5来计算,券商累计揽入佣金275亿,单日佣金高达6.88亿。加上千分之一的印花税,40日累计275亿元,单日高达6.88亿。两项资金加总,一天消耗资金高达13.76亿元,别小看这13.6亿元,长年累月,是一个难以承载的负担,一年下来大约是3400亿元,如果指数不涨不跌,投资者简单测算就亏损了3400亿元。

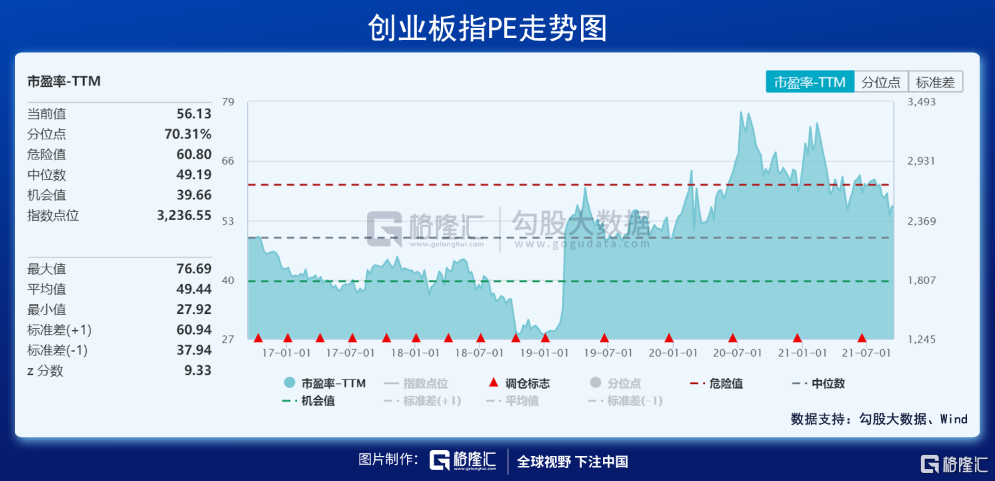

量化交易、散户大量涌入市场,本身就不是一个好的现象。并且,当前大盘的估值处于历史较高水平,创业板指PE高达56倍,较多细分板块均处于历史最高水平。

A股不太可能独立于全球金融市场。现在,全球投资者都在等待美联储的缩减购债、加息周期,年内会进行Taper。而Taper是当前影响全球各类资产的关键因素。

而早在两个季度前,摩根斯坦利等美国各大投行就已经宣布自己在大量储存现金了。当然,更不要提伯克希尔哈撒韦了,早早静候了1373亿美元的现金。

另外,我们看躺在美联储账户里的机构存款准备金,当前已经高达39439亿美元,较疫情之前足足增加了2.4万亿美元。很显然,华尔街大投行们谨慎了,尽管美国散户如同A股蜂拥而入。

以史为鉴,纵观过去40年,美国历次加息,没有那一次没有引发危机,还记得拉美危机、日本泡沫危机、1997年亚洲金融危机、2000年互联网泡沫、2008年次贷危机、2018年股灾吗?

在全球泡沫浴要收场的时候,大的方向是谨慎而为之,包括更有宏观基本面支撑的A股。但今年也很尴尬,行情极度撕裂,没踩中风口,亏钱也太过容易,老手自然会有仓位配置经验,但新手不一定,就如年少轻狂的00后:

参考资料:《A股成交万亿元的背后》中金点晴 ,在此感谢!