下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月13日,磷酸、黄磷等磷化工相关品种涨幅惊人,磷酸单日涨幅达7.67%,黄磷涨幅达5.92%,双双位列商品现货涨幅榜前列。 因此,与磷矿和磷化工产品相关的上市公司在盘中被迅速拉涨。

这一波股价上涨的势头延续到收盘,其中较为突出的是川金诺,涨幅14%。此外,六国化工、司尔特、川发龙蟒、芭田股份、云图控股、云天化、川恒股份等股票也都纷纷涨停。

在今日涨停的"尖子生"中,"鹤立鸡群"的云天化在近3个月表现都非常出色。而且,云天化在过去的12个交易日共获得了7个涨停的佳绩,期间累计涨幅84.76%,累计换手率125.56%。该公司股价今年以来涨幅高达465.24%,总市值为630亿元(人民币,下同)。

图一:9月13日涨幅较大的磷矿公司收盘价

(来源:格隆汇APP)

图二:云天化公司今年的股价走势图

(来源:富途)

想必,大家意欲探究是何原因驱动了此番增长势头?此番上涨势头在中长期是否具有延续性?笔者将和大家一起探究背后的原因。

1、 磷矿处高景气周期,价格居高不下

受益于下游景气度提高,磷矿需求快速增加。其中,中上游磷矿企业开采的磷矿石经过化学物理处理可以形成黄磷、磷酸和磷酸盐等物质。黄磷主要用于农药领域,也可通过转化成磷酸而运用于磷肥领域。而磷酸的主流用途,除了用于磷肥,也是新能源汽车电池的重要组成部分。新能源车锂电池中52%是磷酸铁锂电池,磷酸是锂电池中重要组成部分。

图三:磷矿石的中下游应用领域

(来源:头豹研究院)

在刚刚公布的8月新能源乘用车数据所示,国内零售渗透率创新高达17.1%。车辆销量持续增长带动动力锂电池出货量的飙升,磷酸铁锂电池产量随之同比增长268.2%,锂电池火热的背后则是氟、磷等化工原料涨价,随而带动相关上市公司股价走出波澜壮阔的行情。

今年5月,全球粮食价格指数升至10年以来的最高水平,多国开始限制粮食出口。包括印度、巴基斯坦、孟加拉在内的海外多国对化肥的进口需求显着提高。此外,伴随农业种植面积增加,磷酸二铵等磷肥相关产品销量处于上升周期,社会库存快速消耗,对磷酸的需求将将进一步提高。

所以今年开始,磷矿行情迎来一波快速的上涨,带动了相关上市公司股价。而在昨天,云南地区的一篇通告再次让磷矿的价格加上了一层上涨的预期。

2、云南磷矿限产90%,未来还能涨多久?

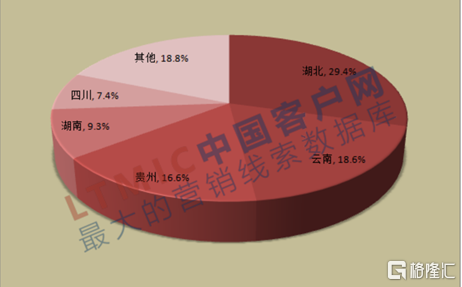

目前,我国磷矿探明储量为33亿吨,在全球排名第二。我国磷矿主要分布在湖北、云南、贵州、湖南和四川五省,这五省保有储量约占全国的80%,具体来看,各省占全国储量的比重分别为:湖北磷矿储量全国第一,达到 63.4 亿吨,占比 29.4%;云南第二,储量 40.2 亿吨,占比 18.6%;贵州第三,储量 35.8 亿吨,占比 16.6%;而湖南和四川两省储量占比分别为9%和12%。

图四:我国各地区磷矿存储量占比

(来源:中国客户网)

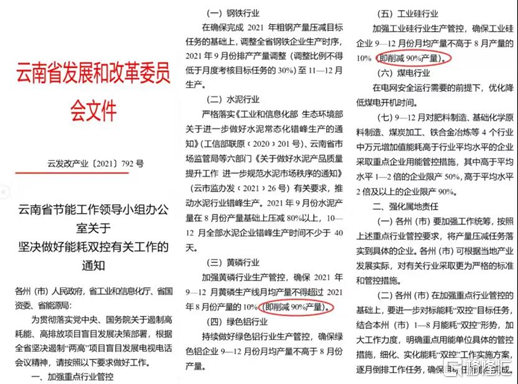

云南发改委9月13日发布了《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》,其中提到,加强黄磷行业生产管控,确保2021年9-12月黄磷生产线月均产量不得超过2021年8月份产量的10%(即削减90%产量)。

图五:9月13日下发的云南省发改委文件

(来源:政府网,格隆汇整理)

如此一来,云南的磷矿的产能被大大缩减,在下游的农业+工业需求持续升温的情况下,全国磷矿的价格将进一步拉升。故此,位于云南以外的磷矿公司产能或将有扩大的势头,磷矿资源或有机会进行跨区域供应到云南。贵州的司而特、湖北的兴发集团、成都的云图控股等上市公司率先受益。这个重磅消息宛如吹响了一声号角,磷矿板块的众多上市公司一呼百应,齐头并进。

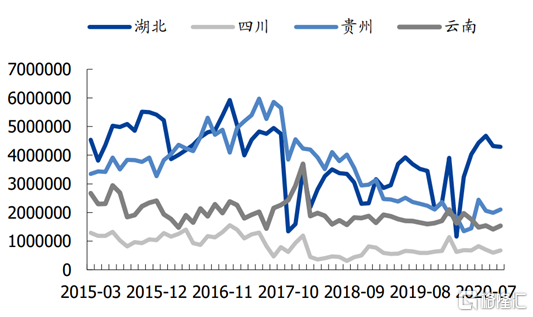

云南磷矿产能只剩下原来产能的10%,年产量或将从全国第三掉到第四名以后。由于目前云南磷矿储量有40.2亿吨,是位居全国第二的省份。云天化作为云南境内乃至全国范围内最大的磷矿企业之一, 现有磷矿储量约8亿吨,原来的磷矿产能为1,450万吨一年,即使未来的产能被大大缩减,在全国磷矿价格走高的预期中,云天化在盘中依然实现了涨停。

图六:近五年我国各地区磷矿产能

(来源:券商研报)

3.结语

从磷矿整个产业链的下游市场来看,由于新能源车的市场渗透率在中长期具备上升趋势,锂电池的高需求将推动磷产品需求。国内外农业的发展也将催生对磷肥的需求,中国作为主要的供应国和市场,磷矿和磷产品价格的上升趋势将持续,相关产业的上市公司将持续受益。