下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

二季度中国出口市场份额如期回升

根据世界贸易组织的数据,今年一季度,中国商品出口额占全球商品出口额的(以下简称出口市场份额)为14.2%,较去年四季度回落了1.6个百分点,为去年二季度以来最低(见图1)。但笔者在6月16日的专栏文章中指出,由于季节性因素影响,每年一季度都是中国出口市场份额的年内低点,今年一季度的情形并不意外。同时指出,由于今年初“就地过年”减轻了春节假期对工业生产的影响,后三个季度中国出口份额的改善或将弱于往年。

日前,世贸组织公布了主要经济体今年二季度的出口额数据,但尚未公布全球出口数据。由二季度数据看,中国出口额环比增长14.0%,较2016至2019年二季度环比增速均值低1.3个百分点(见图2)。根据国际货币基金组织7月底关于发达国家经济复苏先于新兴市场和发展中国家,且全球经济复苏的断层进一步扩大的最新展望,可合理假设今年二季度前述主要经济体占全球出口市场份额合计为60%,略高于2016至2019年二季度平均占比59.6%的水平(今年一季度占比60.1%,略高于2016至2019年平均占比59.8%的水平)。这意味着当季全球出口额5.37万亿美元,环比增长7.8%。

由此推算,今年二季度,中国出口市场份额15.1%,环比上升0.8个百分点,低于2016至2019年二季度较一季度出口市场份额平均环比上升1.1个百分点的水平(见图1)。这与笔者前述预判基本一致。

今年上半年,预计中国出口市场份额为14.7%。参考2016至2019年中国全年出口市场份额平均高出上半年0.6个百分点,预计今年全年中国出口市场份额为15.2%,较上年提高0.5个百分点。

今年以来中国外贸出口继续迎难而上

国际运费飙升、原材料涨价和人民币升值被称为中国外贸出口面临的“三座大山”。继年初因疫情防控要求“就地过年”后,6月份以来疫情又有所反弹,波及包括广东、江苏、浙江等外贸大省在内的20多个省份,疫情防控措施不得不间歇性收紧,经济社会活动正常化受到干扰。5至8月份,中国制造业采购经理人指数(PMI)中的新出口订单指数连续4个月环比回落且低于荣枯线(见图4)。

然而,中国外贸出口增长继续表现强劲。5至8月份,美元计值的出口额分别同比增长27.8%、32.2%、19.3%和25.6%;两年复合平均同比分别增长11.1%、15.1%、12.9%和17.0%。前8个月,累计同比增长33.7%,两年复合平均增长14.1%,较2019同期增速高出14.1个百分点(见图5);即便考虑汇率升值因素后,以人民币计值的出口累计同比增长23.2%,两年复合平均增长11.3%,较2019同期增速高出11.2个百分点。此外,7、8月份平均出口额2885亿美元,较二季度月均出口额增长7.0%,高于2016至2019年同期季度环比平均增速5.4%,表明今年三季度中国外贸出口表现或好于往年。

这继续反映了在疫情防控常态化前提下,中国全产业链供应链复工复产的全球领先优势。特别是因为病毒变异、疫情反复,部分亚洲新兴经济体被迫重新实施社交隔离措施,当地经济重启受阻(见图6)。这延长了中国去年底开始的出口订单转移红利,甚至有些已经转移到印尼、越南、泰国、印度等国的订单又重新回流到中国。

同时,从每三个月和五个月环比变动看,今年以来,月均人民币汇率收盘价除年初两三个月涨幅较大外,其他月份涨幅明显收敛,甚至个别月份涨幅为负,这缓解了人民币升值对出口企业的财务冲击。从国际清算银行编制的实际有效汇率指数看,去年6月至今年7月累计升值3.3%,其中今年前7个月升值1.0%,也表明本轮升值迄今对企业出口竞争力影响有限(见图7)。

现阶段出口强劲对于中国经济的意义不只在于创汇,更在于带动工业生产,进而稳定增长、扩大就业。去年全国就业人员减少2407万人,一三产业就业锐减,仅有第二产业增加238万人,逆转了2013年以来二产就业人员持续下降的趋势。今年前7个月城镇新增就业822万人,同比增长22.5%;7月份,每周就业人员平均工作时间47.7小时,连续四个月环比增加,且为有数据以来最长时间。截止6月末,外出务工农民工18233亿人,已接近2019年同期的水平,而上季末较2019年同期还存在负缺口246万人。

关注外贸出口高增长景气背后的隐忧

市场曾经认为,随着去年下半年外贸出口转为正增长和今年疫苗接种、经济重新开放,低基数和订单转移效应消退,中国出口强势难以维系。现在看来却成了“狼来了”的故事。

理论上讲,中国出口高增长将向均值回归。但因为百年一遇的新冠疫情是非典型冲击,全球经济复苏的路径不确定,因此,也就难以精准预测中国出口的拐点。不过,居安思危,在此高光时刻,一些风险隐患仍应引起高度重视。

一是中国贸易条件变化。在海外供不应求,全球买中国货的情况下,今年以来中国出口价格指数与上年同期基本持平,进口价格指数持续攀升,贸易条件趋于恶化。除1月份外,2至7月份贸易条件指数均低于100,4月份以来更是跌破了90(见图8)。

CPI与PPI、PPI与PPIRM的负向背离,反映企业在国内缺乏成本转嫁能力,不断压缩中下游企业利润空间。贸易条件恶化则反映中国疫后内需持续低迷,经济恢复对外需依赖过大,出口过度竞争,进口存在刚需,削弱了国内企业的国际议价能力。从微观层面来讲,这会加大对进口依赖较大的企业出口创收不创利的压力。从宏观层面来讲,这既表明国家需要输出更多资源才能置换输入以前等额的资源,整体社会福利降低,也意味着给国内企业减税降负的措施,可能部分补贴了海外进口商和消费者。

更值得关注的是全球疫情持续演变造成的经济冲击。全球范围内,疫情防控、疫苗接种和病毒变异还在赛跑。受此影响,国际物流受阻,国际运费居高不下。如2019年底以来,中国出口集装箱运价指数(CCFI)上涨2.50倍,其中今年前8个月就涨了85.6%(见图9)。有些商品,国际运费甚至已经超过了出口货值。即便如此,依然是“一船难求”、“一柜难求”。至于全球“缺芯”造成的汽车和电子产业大幅减产、停产,则是国际供应链中断的典型代表。

短期来看,对中国出口有利有弊。有利的方面是有助于维持中国率先复工复产的优势,巩固和提高中国在全球产业链和供应链中的地位。

不利的方面,一是打击全球投资者和消费者信心,延缓全球经济重启,抑制外部总需求。受德尔塔病毒变异的冲击,摩根大通全球PMI指数今年6月份起持续回落(见图10)。不排除10月底,国际货币基金组织可能下调今年全球经济增长预测值。

二是长期受困疫情扩散,海外企业有可能从流动性危机转为偿付危机,增加中国企业出口应收货款风险。今年前7个月,中国贸易顺收小于顺差1317亿美元,与海关进出口额之比为4.0%,虽同比回落0.1个百分点,却较2019年同期上升0.4个百分点。其中,出口少收汇1050亿美元,贡献了前述负缺口的79.8%,同比上升39.6个百分点,较2019年同期上升11.7个百分点(见图11)。

三是疫情蔓延造成的国际物流受阻、供应链中断,还加大了企业生产经营面临的不确定性,增加企业运营成本。从制造业PMI的供货商配送时间指数看,去年底以来,除个别月份外,基本都在荣枯线以下,大中型企业回落更多(见图12)。

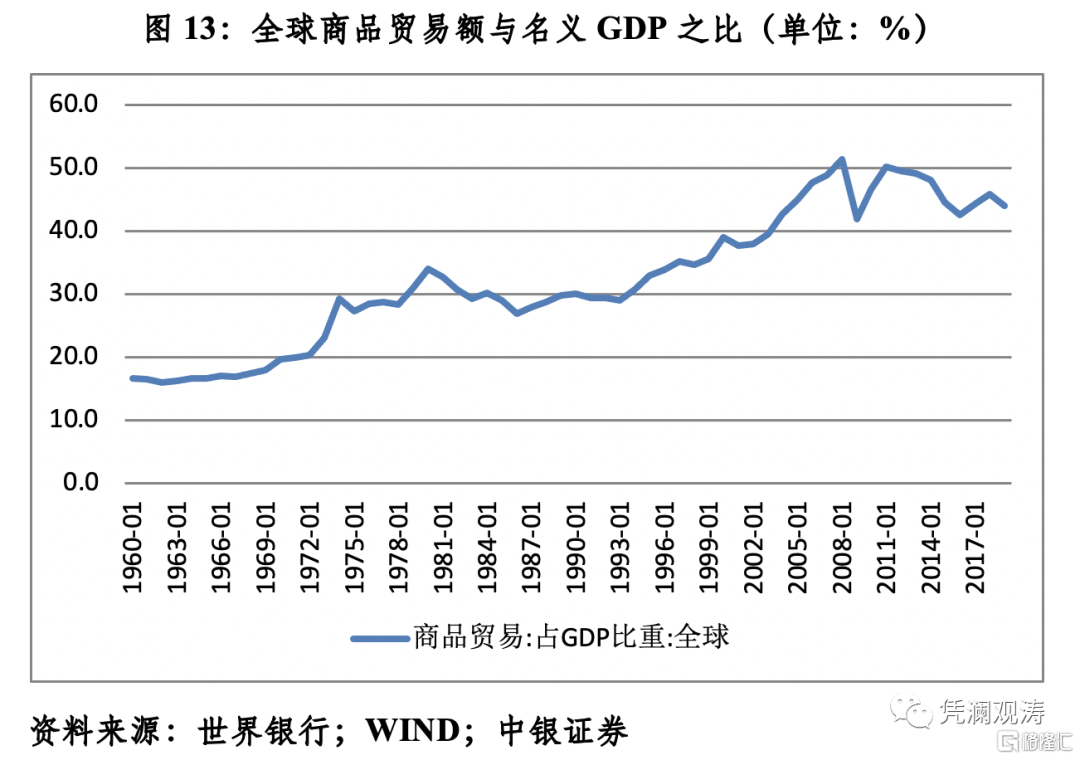

长期来看,其隐患更大。近年来,非经济因素对全球产业链和供应链影响加大,主要表现为西方政府干预经济活动的政治施压。然而,经历旷日持久的疫情冲击后,经济全球化讲安全不讲效率将更加具有经济合理性。从长远看,外部政治施压叠加内部经济冲动,将会加速后疫情时代全球产业链供应链调整,助推经济逆全球化趋势。实际上,疫情前就已出现全球商品贸易额增长低于全球名义经济增长的情形。据世界银行统计,到2019年,全球商品贸易额相当于名义GDP的44.0%,较2005至2014年均值低了3.8个百分点(见图13)。

当然,全球产业链供应链重塑不可能一蹴而就,但我们一定要警惕避免在“温水煮青蛙”中忽视了这种量变到质变的飞跃。从短期看,要疏通政策传导机制,有效扩大投资和消费需求,实现经济增长从外需向内需拉动的切换;从长期看,要深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点,为“十四五”时期经济发展提供持续动力。