下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,软通动力信息技术(集团)股份有限公司(简称“软通动力”)向深交所递交上会稿,即将创业板首发上会,中信建投证券为其独家保荐人。

本次IPO,软通动力拟募资金35亿元,用于交付中心项目建设、行业数字化转型产品项目等等。

软通动力是一家软件与信息技术服务商,在全球40余个城市设有近百个分支机构和超过20个交付中心,服务1000多家国内外客户,其中超过200家客户为世界500强或中国500强企业。

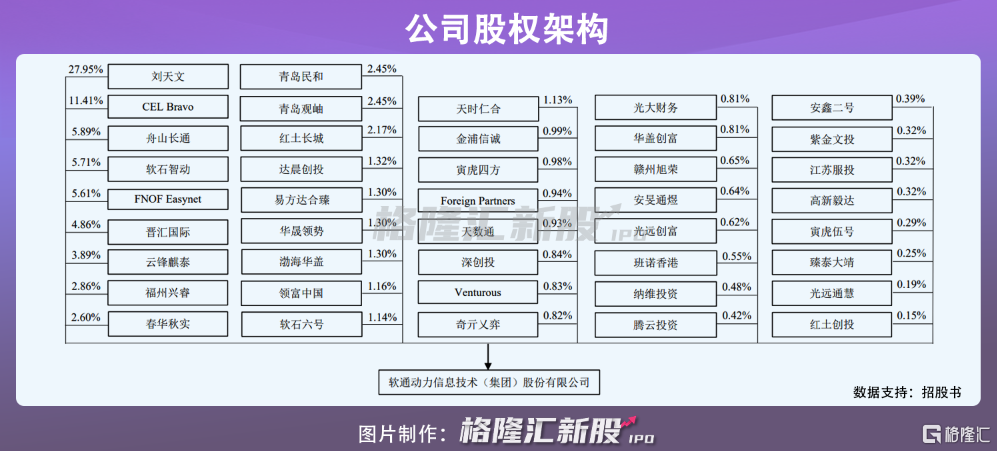

公司股权架构显示,刘天文持有公司27.95%的股份,为软通动力的实际控制人和控股股东。CEL Bravo和舟山长通分别持有公司11.41%和5.89%的股份,为公司第二、第三大股东。

1

对华为的销售收入占比营收超五成

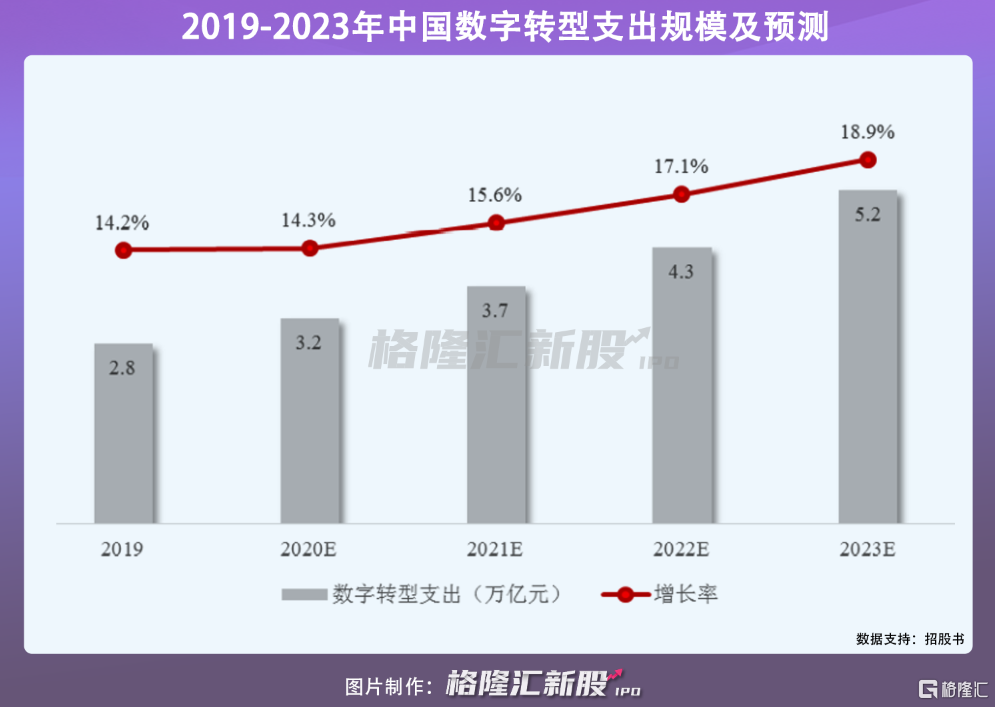

随着数字化转型政策不断深入推进,传统行业升级转型的需求日渐增长,中国数字转型支出规模逐年扩大,2019年规模达2.9万亿元,预计到2023年达5.2万亿元,增长18.9%。

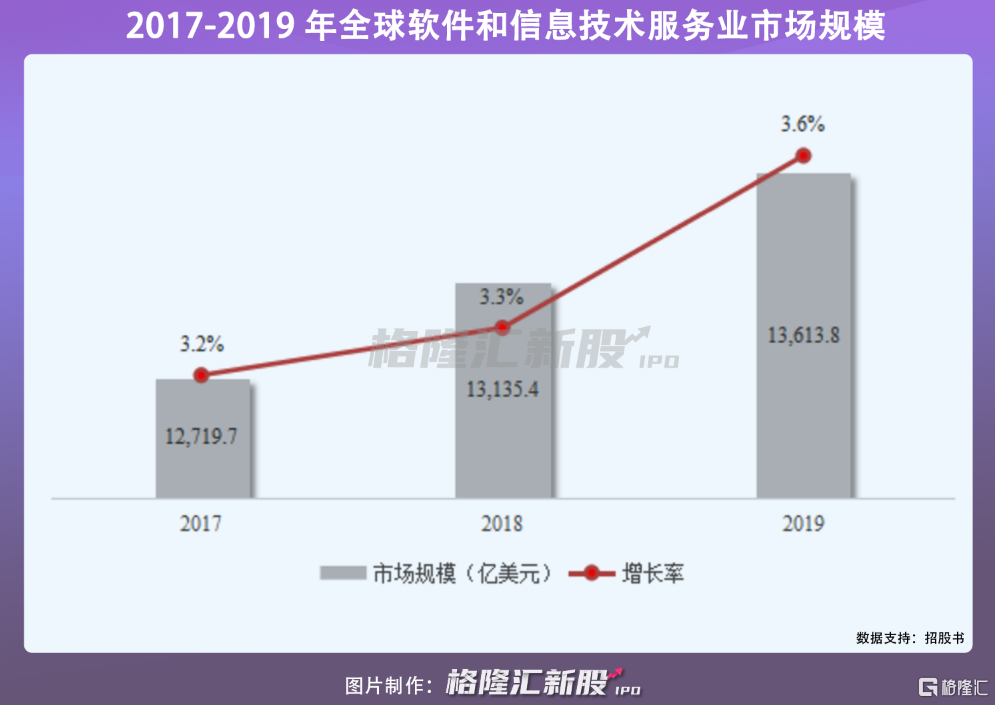

受益于数字化趋势逐渐显现,云计算、大数据、物联网、5G等等新一代信息技术发展迅速,软件和信息技术服务业市场也呈现稳步增长态势,全球市场规模由2017年的1.27万亿美元增长至2019年的1.36万亿美元。

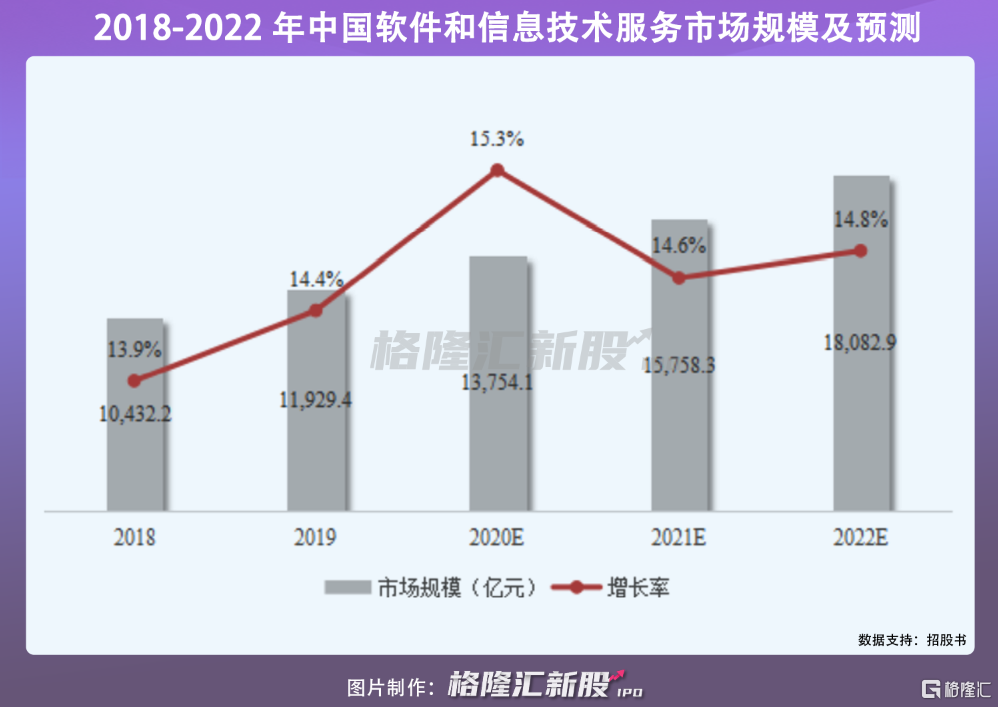

中国软件和信息技术服务市场也保持稳定增长,从业人数稳步增加,规模以上企业超4万家。2019年总体市场规模达1. 19万亿元,同比增长14.4%,预计到2022年达1.81万亿元,呈较快增长态势。

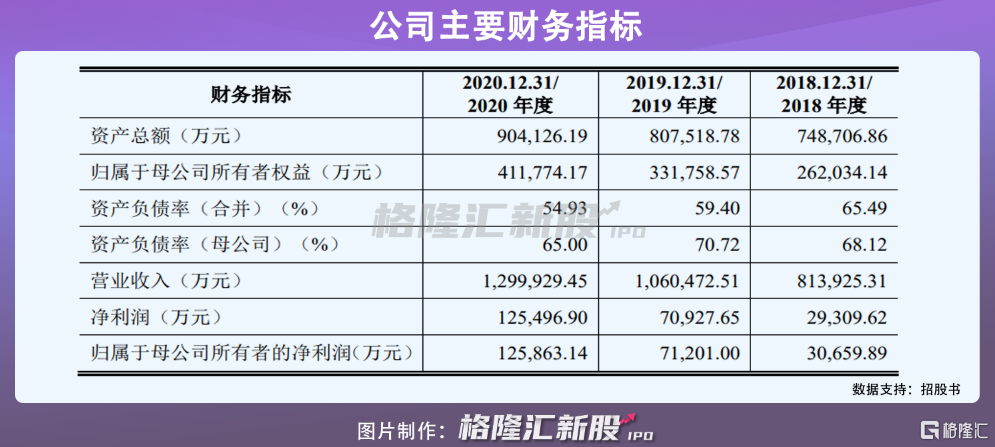

在市场景气向上的驱动下,软通动力业绩也实现较快速的增长,2018年至2020年营业收入为81.39亿元、106.05亿元、129.99亿元,同期归属于母公司所有者的净利润分别为3.07亿元、7.12亿元、12.59亿元。

公司的主营业务包括软件与数字技术服务、数字化运营服务和智慧城市业务。软件与数字技术服务是其主要收入来源,根据客户需求,提供针对软件、信息系统、 电子电路产品等的设计、开发、测试、运维、数据处理等全方位服务。报告期内获得收入77.27亿元、99.53亿元和121.88亿元,占比营收95.31%、94.08%和93.89%。

招股书显示,2020年前五大客户为华为、阿里巴巴、腾讯、百度和中国银行,占比营收共计69.88%,其中对华为的销售收入占比营收55.53%,软件与数字技术服务为主要需求。软通动力客户集中度过高,且过于依赖单一客户,若其对公司业务需求量下降,将给软通动力的生产经营带来一定程度的负面影响。

2

负债率高于50%

软件与数字技术服务是知识密集型服务,软通动力主要通过自主研发形成技术储备。报告期内,公司的研发投入为5.07亿元、8.37亿元和8.59亿元,分别占比营收6.22%、7.89%、6.61%。

较可比公司而言,软通动力的研发费用率略低于同行业平均水平。当前市场竞争激烈,公司的竞争对手整体规模和综合实力较高,倘若不能继续保持业务创新,将在市场处于劣势竞争地位。

此外,值得一提的是,报告期各期末,软通动力银行借款金额分别为30亿元、29.12亿元和28.31亿元,导致公司流动比率、速动比率低于同行业可比公司均值,而负债率65.49%、59.4%和54.93%大幅高于同行业可比公司的平均水平。如果客户延长付款期限或无法及时进行融资,软通动力短时间内将面临偿债风险和流动性风险,对公司财务造成不利影响。

3

结语

随着数字产业化加速发展,软件与信息服务业市场规模逐年扩大,受益于需求增长,软通动力近年来经营业绩不断攀升。不过,公司存有多处经营风险且财务情况较不乐观,倘若无法及时改善,将难以形成长期的竞争优势。