下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇新股消息,9月6日,喜相逢集团控股有限公司(以下简称“喜相逢”)再度递表申请香港主板上市,东兴证券(香港)为其保荐人。

这也是喜相逢,继2019年12月、2020年7月后,三度向港交所申请上市,但是截止目前,申请仍然没有结果。

图源:招股书

三度递表港交所谋求上市,或许很大一部分原因在于,希望通过上市,拓宽自己融资渠道,解决资金缺口的问题。喜相逢表示,此次募集资金将用来,计划全部用作购置车辆,其中约70%分配作购置乘用车,另外30%购置网约车以捕捉汽车零售及融资市场和网约车平台市埸的增长潜力。

实际上,2015年12月11日,喜相逢在新三板挂牌上市(股票代码:834499),其后于2016年12月15日取消在新三板上市,彼时市值为13.4亿元人民币。

公告显示,从新三板摘牌转道其它资本市场上市,其因为是由于股份于新三板的成交量相当低,且在声誉良好及具流动性的证券市场如港交所上市,有助于增加品牌认知度、提升公司形象及加强企业管治。

1

业绩亏损 、面临债务压力

喜相逢成立于2007年,总部位于福建福州,以汽车租赁起家,目前已经转型为汽车服务供应商。提供包含有关汽车零售,汽车融资及汽车相关服务的解决方案。

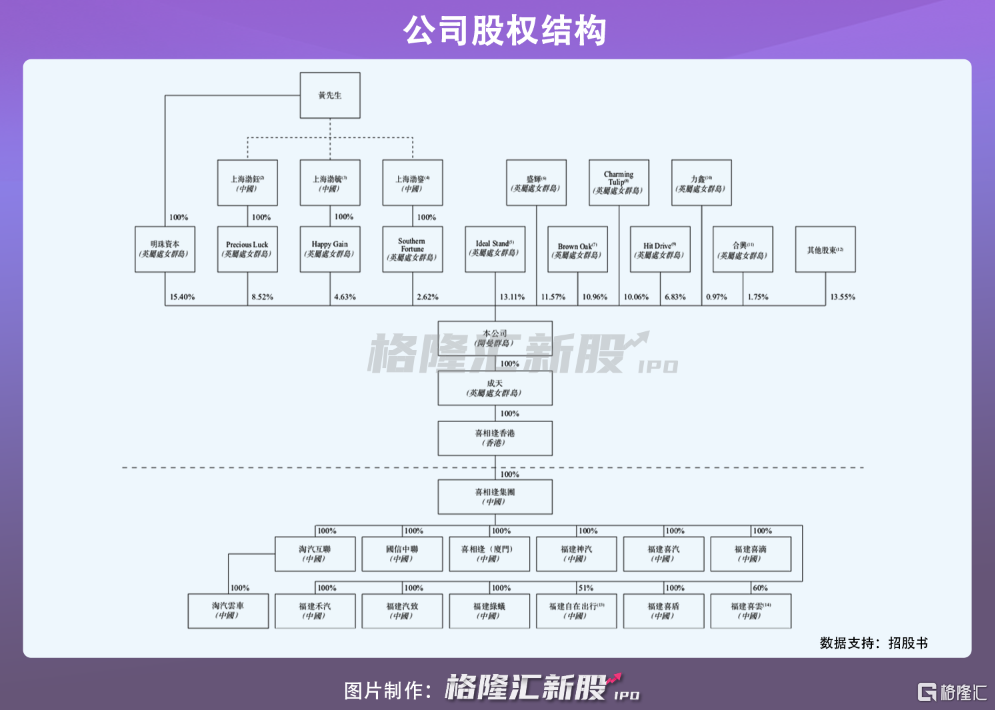

在股权架构方面,IPO前喜相逢的股权较为分散,其创始人黄伟为该公司控股股东,合计持有喜相逢31.17%的股权。

据了解,Hit Drive 为北京车胜的离岸控股工具,也是滴滴出资的全资子公司。由EasyCar (HK)Limited 间接全资拥有。2018年年底,与喜相逢达成业务合作,这样就意味着,滴滴持有其6.83%的股份。

目前主营业务包括:

1.汽车零售及融资,主要通过位于战略性地点的销售店及我们的汽车代理以直接融资租赁的方式出售备有存货的汽车

2. 汽车相关服务,提供汽车经营性租赁服务(包括网约车经营性租赁及新能源汽车共享服务)以及其他汽车相关服务。

图片:网络

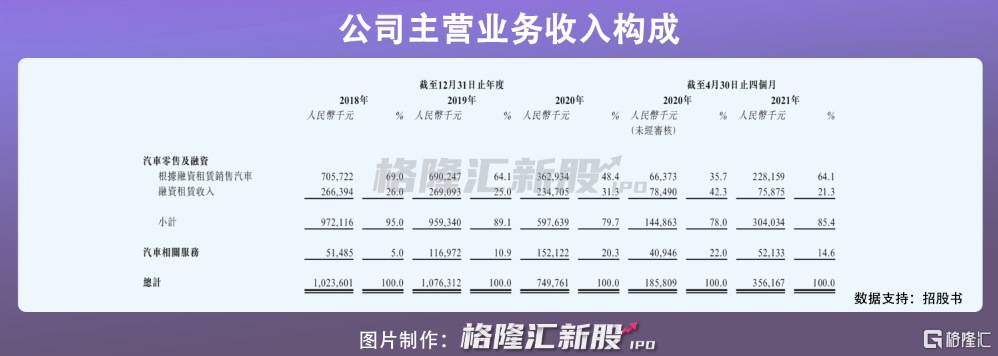

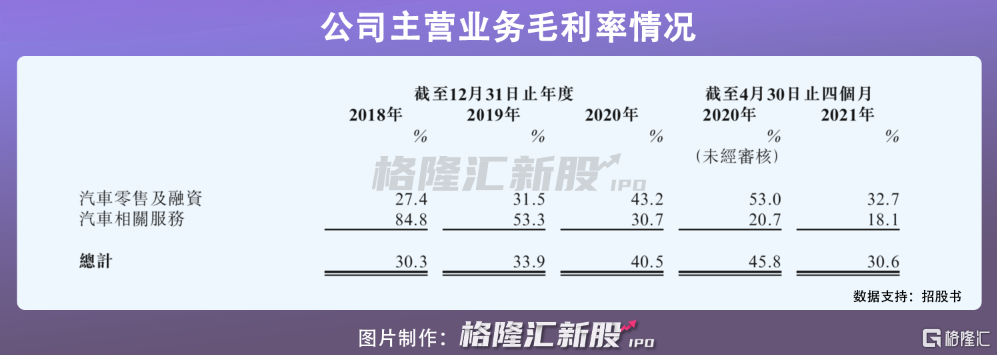

在财务方面,根据招股书显示,汽车零售及融资为其主要收入来源,2018年至2021年前四个月,总收入为10.24亿元、10.76亿元和7.50亿元、3.56亿元,增速缓慢下滑,同期净利润表现为5994.3万元、1534.5万元、1025.3万元以及-139.4万元,毛利率分别约为30.3%、33.9%、40.5%及30.6%。

综上看,净利润与毛利率之间,出现明显反差,业绩出现亏损,喜相逢表示,因赎回权普通股公允价值及出售物业及设备两个原因导致亏损增加。

2

资产密集型行业、公司困境凸显

实际上,汽车融资租赁业务,最初形成于上世纪80年代中期。汽车租赁很大程度上解决了消费者购买汽车的资金难题。

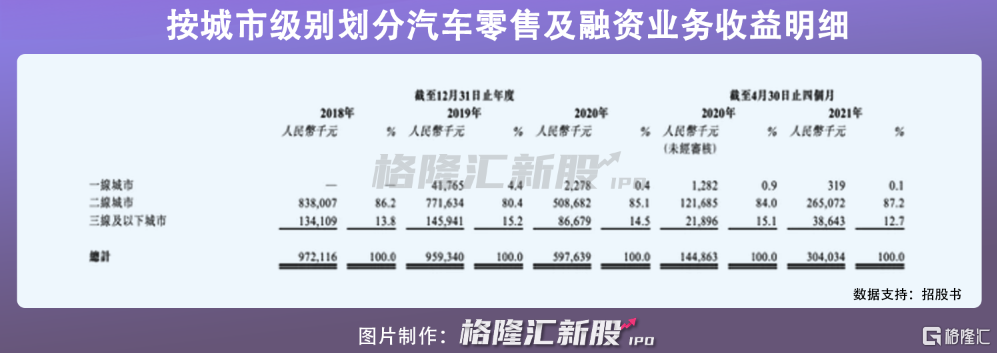

喜相逢在城市布局上,主要布局在二三线,二线城市共有30家自营店铺,三线或以下城市共有35家自营店铺。一线城市,暂无自营店铺。

总体而言,我国汽车融资租赁业发展相对滞后,市场渗透率远低于发达国家,尽管目前融资租赁的概念火热,但依然整体行业还处于发展的初级阶段。

当然,这样证明了汽车融资租赁算的上是一门好生意,不少巨头加入其中,但同时该行业也面临众多难题,其中之一就是行业的特性。

汽车租赁是资金密集型行业,作为重资产,风险在于,重复扩张跟投入都比较多,可能会对财务上造成一定的负担,首先需要大量资金购买车辆,回款周期长且慢,通常压的车企喘不过气。这种重资产模式沉重的行业,对现金流的要求度极高。

2018至2021年4月末,喜相逢融资租赁应收款项平均结余分别为7.07亿元、9.69亿元、10.53亿元和10.37亿元,占营业收入的比重分别达到69%、90%、140%和291%。

与此同时,2018至2021年4月末,其存货分别约为24.3亿元、18.67亿元,14.20亿元及7.4亿元,平均存货周转日分别为105日、133日、196日及68日。值得注意的是,存货水平上升也容易对该行业的资金构成一定不利影响。

3

结尾

尽管汽车租赁行业暂未形成垄断局面,但是业务的同质性高,这一特点使得汽车租赁行业面临较大的竞争。此次,喜相逢再度递表,看的出其对于上市的渴望,上市梦能否如愿以偿,还需要时间去检验。