下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

市场渐进筑底企稳,逐步布局优质资产——2021年9月港股策略与重点推荐组合

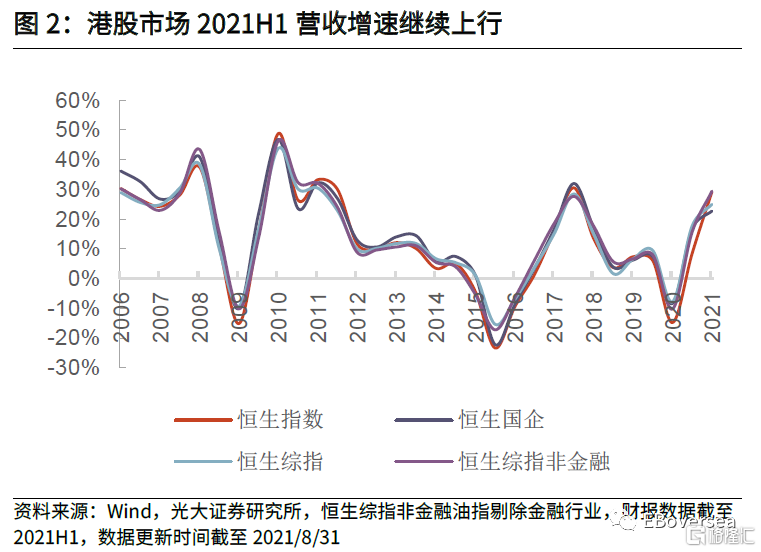

业绩表现良好,盈利继续上行。

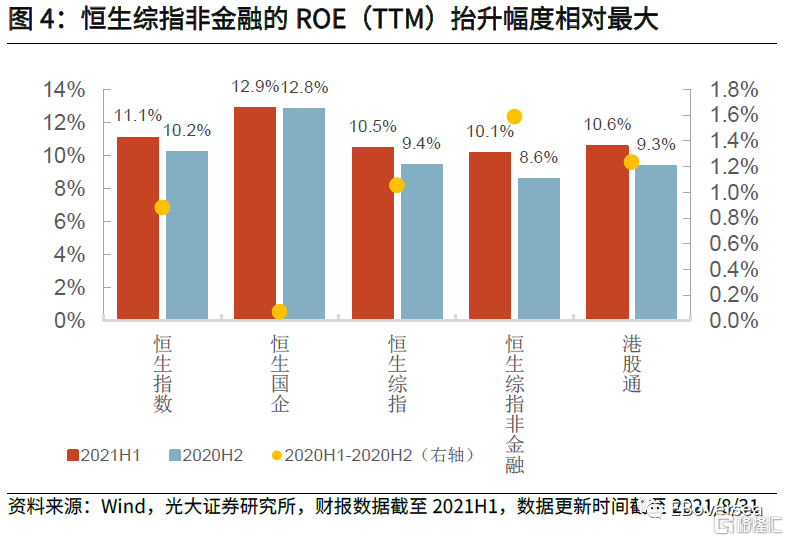

根据8月中报数据,2021年上半年港股的营收和净利润同比增速均继续上行。盈利的持续修复,有力支撑了港股市场盈利的上行趋势。2021H1港股ROE继续改善,恒生综指非金融的ROE(TTM)抬升幅度相对最大。尽管财报数据符合预期,但本月互联网企业的反垄断政策继续收紧、双减文件落地继续使得港股承压,8月恒指微跌0.32%。

外资对中国互联网资产仍具备信心。

反垄断政策的持续出台,使得内地和海外投资者的市场情绪受到影响。港股通8月净流出192亿元港币。8月末国际中介对全部港股的持股数量为11791亿股,与7月末水平相当。但海外资金对部分互联网龙头公司仍具备一定的信心,当前外资持有腾讯控股和美团的股数相较7月末均有明显上升,对于中国互联网ETF(KraneShares CSI China Internet)资金也维持净流入。

整顿并非打压,危机亦有转机

监管细化深入的同时,行业前景亦或面临转机。本月互联网与教育行业监管政策继续出台。八月份监管呈现细化深入之势,保险科技平台不当营销、平台不当使用用户隐私、游戏行业“创作跑偏”、未成年人沉迷游戏、以及家庭教育违规等问题被点名,相应领域正成为整顿重点。在审视当前、放眼未来之时,应当明确监管的意图不是遏制或颠覆行业,而是引导和规范行业发展。

虽然监管政策出台尚没有明确减缓的信号,但港股已显现筑底迹象。1)盈利预期增速在7月末触及次贷危机以来的新低,当前已显示出回暖的迹象。2)剔除2020年9月新纳入的高成长新经济股的影响,8月末恒生指数的市盈率已经跌至-1倍标准差的历史底部。恒生指数的市净率已经跌破自2003年以来的历史最低值。3)衡量市场恐慌情绪的恒指波幅已开始小幅回落,市场或已度过对政策风险最恐慌的时刻。未来随着市场情绪转暖,港股有望筑底反弹。

投资建议:历史上港股如果因为特定风险事件而下跌的话,后续反弹可能需要相对明确的缓和信号。不过当前港股已显现出部分筑底信号,即使后续相关政策继续出台,港股的下跌空间也可能相对有限。配置上,由于并未见到显著的政策底信号,相对短线资金可买入稀缺成长但被市场情绪错杀的标的,建议关注:1)具备稀缺成长的个股如电子、食品饮料及物业等;2)受益于国内基建预期升温,景气度边际改善的机械和建材行业;3)受益于出行产业链恢复的航空及餐饮。相对长线大资金可逐步介入互联网相关的公司。

光大港股九月重点推荐组合:保利物业(6049.HK)、中国金茂(0817.HK)、香港交易所(0388.HK)、中车时代电气(3898.HK)、中国南方航空股份(1055.HK)、颐海国际(1579.HK)、华润啤酒(0291.HK)、舜宇光学科技(2382.HK)、金蝶国际(0268.HK)、快手-W(1024.HK)、腾讯控股(0700.HK)。标的详细情况及逻辑请参见正文。

风险分析:1、通胀超预期回升;2、海外市场波动加大;3、中美关系波动。

(特别提示:本内容仅作研究动态宣传用,研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,光大证券专业投资者客户请联系对口销售或具体研究员,非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。)

正文

01

市场观点:市场渐进筑底企稳,逐步布局优质资产

1.1 业绩表现良好,盈利继续上行

2021年上半年港股净利大幅抬升。恒生指数上半年净利润同比增速51.4%,较2020H2大幅上升10.2pct,恒生综指净利增速较2020H2上升19.5pct至52.7%,恒生综指非金融净利润增速提升81.9pct至107.4%。

港股营收增速同样大幅上行。2021H1恒生指数、恒生综指、恒生综指非金融的营收同比增速分别为29.2%/25.0%/29.4%,较2020H2分别上升了20.7pct/7.3pct/13.7pct,恒生国企上半年营收为22.7%,相较于2020 H2小幅上升了5.9pct。相较于其他港股指数,恒生指数增幅最大。

2021H1港股ROE继续改善。2021H1港股恒生指数ROE(TTM)为11.1%,较2020H2抬升了0.9pct;恒生国企ROE(TTM)为12.9%,较2020H2抬升了0.1pct;恒生综指和恒生综指非金融的ROE(TTM)分别为10.5%和10.1%,较2020H2分别抬升了1.1pct/1.6pct。其中恒生综指非金融(+1.6pct)的抬升幅度最大,而恒生国企(+0.1pct)的抬升幅度相对最小。

1.2 外资对中国互联网资产仍具备信心

反垄断政策的持续出台,使得海外投资者的市场情绪受到影响。从港股各中介持股数量变化上来看,8月上旬,国际中介对全部港股的持股数量从7月末的11786亿股一度增持到8月13日的12026亿股。但8月下旬开始,海外投资者对港股又转为减持,截至8月27日,国际中介对全部港股的持股数量已下降至11791亿股,基本回到了7月末的水平。

内地资金出于规避短期波动风险的角度,也是持续流出。中资中介对全部港股的持股数量从7月末13440亿股下降到8月25日的13288亿股。港股通持股数量从2485亿股下降到2457亿股,净流出197.82亿元港币,主要流出安踏体育、美团、小米、李宁和中芯国际等公司。不过相较于7月南下资金大幅净流出530亿港币,8月南下资金的净流出额边际已有所放缓,同时对腾讯控股已从之前的大幅抛售变为加仓,显示出内地投资者对监管政策最恐慌的时刻已经过去。我们预计未来随着港股筑底企稳,南向资金有望恢复净流入。

海外资金对互联网龙头公司仍具备一定的信心。并非所有的公司都出现了投资者的撤离。根据我们跟踪的数据,海外资金对部分互联网龙头公司仍具备一定的信心,国际中介对于腾讯控股的持股数量从7月末的27.10亿股上升到8月25日的27.65亿股,对于美团的持股数量从7月末的17.84亿股上升到8月25日的18.55亿股,对于中国互联网ETF(KraneShares CSI China Internet)资金也保持为净流入。

1.3 整顿并非打压,危机亦有转机

本月互联网与教育行业监管政策继续出台。在七月份密集的政策落地之后,八月份针对互联网与教育行业的监管呈现细化深入之势。8月2日经济参考报刊文直指电子游戏负面影响,8月30日新政下发限制未成年人网络游戏时长,游戏行业个股本月受监管风险陡然上升、盈利预期下降影响普遍走低。此外,保险科技平台不当营销、平台不当使用用户隐私、游戏行业“创作跑偏”以及家庭教育违规等细分领域的问题也正成为监管整顿的重点。主营业务涉及相关细分领域的个股本月继续之前的下行趋势。

监管细化深入的同时,行业前景亦或面临转机。在审视当前、放眼未来之时,“整顿并非打压”是始终应当坚持的思路。8月26日,中央财经委员会办公室副主任韩文秀解读共同富裕,强调不搞“杀富济贫”、三次分配非强制,互联网平台的监管不是针对民企外企,而是一视同仁。因而,监管的意图不是遏制或颠覆行业,而是引导和规范行业发展。

监管政策尚没有明确的缓和信号,但港股已初步显现筑底迹象。8月30日,中央深改委会议明确要完善反垄断体制,加强监管力度。会议称防止资本无序扩张初见成效,市场公平竞争秩序稳步向好。随着监管在互联网以及教育行业细分领域的深入以及部分企业经营方向的调整,短期内监管政策或仍将继续出台,但从交易层面来看港股已经呈现筑底回稳的迹象。

盈利预期增速在7月末触及次贷危机以来的新低,当前显示出回暖的迹象。7月28日,受到反垄断政策及“双减文件”的影响,彭博数据显示市场对恒生指数未来12个月的盈利预期增速大幅回调至-14.46%,已触及08年次贷危机以来的最低值。8月以来盈利预期增速已小幅回升,这显示市场对未来恒生指数成长性信心已有所恢复,香港市场有望回暖。

剔除新经济股的影响,恒生指数市净率已经跌至历史最低。截至2021年8月31日恒生指数市盈率估值已调整至10.65,而恒生最新PB估值已接近破净水平。如果剔除2020年9月新纳入的高成长性的新经济股影响,当前恒生指数的市盈率已经跌至-1倍标准差的历史底部。恒生指数的市净率已经跌破自2003年以来的历史最低值。

市场恐慌情绪有所修复。从历史数据来看,衡量市场恐慌程度的恒指波幅每次均同步或领先于恒生综指从高位回落,恒生指数随之企稳反弹。当前恒指波幅已开始小幅回落,这说明市场对政策不确定性最恐慌的时刻可能已经过去。未来随着市场情绪转暖,港股有望筑底反弹.

02

市场观点与行业配置

互联网企业的反垄断政策继续收紧、双减文件落地使得恒生科技8月继续下挫,港股整体微跌。7月末港股大幅回调后,伴随着8月公布的财新中国综合PMI数据回升,8月上半月港股市场边际回暖、恒指止跌回升。不过8月下旬中国公布工业增加值、社会消费品零售总额、固定资产投资和商品房销售面积等经济数据公布,均不及预期,市场担忧下半年经济下行压力加大。与此同时,8月中旬以来,各项网络监管措施继续出台。8月17日《禁止网络不正当竞争行为规定》公开征求意见,同时北京市及上海市市教委落实“双减”措施,市场对政策不确定性的担忧加剧,在恐慌情绪蔓延下港股继续下探。8月26日,中央财办副主任韩文秀解读共同富裕,强调不搞“杀富济贫”、三次分配非强制;互联网平台的监管不是针对民企外企,而是一视同仁。8月30日中央深改委会议称防止资本无序扩张初见成效,市场公平竞争秩序稳步向好。因此港股在月末有所企稳回升。8月恒生指数、恒生中国企业指数、恒生综合指数、恒生科技指数和恒生香港35指数的涨跌幅分别为-0.32%、-0.54%、-0.50%、-2.55%和-0.61%。

短期来看,反垄断措施的间歇性出台,对交易层面仍有影响。不过互联网相关龙头公司投资价值已经凸显。就目前形势发展来看,我们很难说相关的监管措施已经完全出台,政策的底部或还未显现,这在交易层面会带来较大的压力。我们比较确认的是,监管意图不是遏制互联网企业做大做强,未来政策大概率是倾向于规范行业发展而非颠覆行业。规范后的互联网公司未来仍将是中国经济最具潜力、最有活力的一部分。此外,从美股的经验来看,互联网公司也面临过多次监管压力,但业务拆分的风险和概率较低,多数公司在规范后依然蓬勃发展,再次焕发生机。目前港股互联网巨头们在监管压力下,出现了历史上少有的低估值水平,这对长线资金来讲,是难得的买入时机。

虽然并未见到显著的政策底信号,但是港股已显现出筑底企稳的迹象。历史上港股如果因为特定风险事件而下跌的话,后续反弹可能需要相对明确的缓和信号。不过当前港股已在多层面显现出筑底信号,即使后续相关政策继续出台,港股的下跌空间也可能相对有限。而下半年在超预期的名义GDP增长之下,港股的盈利增速或仍将超预期,这可能也将是年内市场上有力的支撑力量。

行业配置方面建议关注稀缺成长板块。建议关注:1)稀缺成长但被市场情绪错杀的标的,如消费电子、医药、食品饮料及物业等。2)受益于国内基建预期升温,景气度边际改善的机械和建材行业。3)受益于出行产业链恢复的航空及餐饮。