下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年以来,随着新冠疫苗在各国的接种率稳健攀升,全球经济整体进入确定性回暖趋势,各行各业加快复苏,社会活动也再次展现勃勃生机。

在宏观经济发展重现活力的大趋势下,全球资本市场同样一片火热,美股持续新高,A港股题材不断,一些热门行业的优秀成长公司也重新得到了明显的资金关注。

海普瑞(9989.HK)是全球最大肝素制剂供应商之一,近年来公司在深化巩固自身肝素产业垂直跨国的领先优势的同时,也在不断拓展业务边界,形成了以肝素产业为基础,CDMO产业双平台快速推进,布局全球First-in-class创新药业务不断取得新突破的业务生态,体现出了在中国生物医药领域具备的独特竞争优势,以及较强劲的成长态势。

对于一个生物医药领域公司,市场最看重的是其所处赛道及其业务未来的成长性与确定性。我们认为,海普瑞在这方面已经充分体现出来了足够可圈可点的优势,后续获得市场关注和肯定的确定性将越来越高。

在这里,我们可以从海普瑞最新的中期业绩报告出发,对其三大业务发展形态逐一解读,为大家分析一下其优秀的成长性到底体现在哪里。

看点一:肝素产业一体化见成效,制剂业务增长76.3%

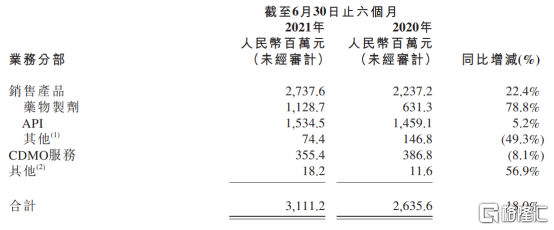

依据财报所示,海普瑞主要业务覆盖肝素产业链、生物大分子CDMO和创新药物的投资、开发及商业化。2021年中期公司营收、利润占比最大的业务来自肝素产业的依诺肝素钠制剂。

据海普瑞的2021年中期业绩显示,上半年公司实现收入31.1亿元,较去年同比增加18%;毛利为9.77亿元,母公司持有者应占溢利为3.38亿元。

其中,公司上半年累计销售依诺肝素钠制剂7,900万支,销量行业领先。期内公司依诺肝素钠制剂实现销售收入11.29亿元,较去年的6.31亿元增长78.8%,增长率大幅攀升。

图表一:营收收入按业务进行拆分

来源:公司中期业绩报告

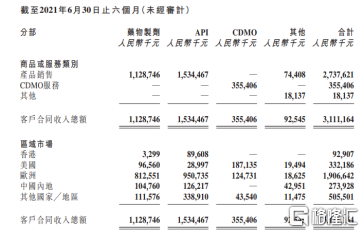

分地区来看,公司重要业务收入地区分布包括欧洲、中国内地、美国、中国香港,以及其他国家和地区。其中,业务占比最大的欧洲市场上半年依诺肝素钠制剂销售8.12亿元,同比增长44.1%。

不仅于此,公告称,期内公司欧洲市场的制剂业务销售单价同比亦增加15.1%,整体呈现量价齐升的态势。

图表二:营收收入按地区进行拆分

来源:公司中期业绩报告

欧洲市场业务之所以得以高速推进,一方面在于伴随欧洲疫情缓和,经济发展逐渐恢复,经济活动及医疗服务正常化,医院及终端药物的需求逐步回升,向疫情前水平靠拢;另一方面上半年欧洲地区疫情得到有效控制,公司把握机会成功拓展及深耕销售网络,进一步加快了销售业务的拓展,实现了市场份额的扩大。

此外,公司在欧洲市场的业务增长趋势仍然具备支撑。根据资料显示,欧洲所使用的新冠疫苗,会增加患者血栓的风险,如此前据欧洲多国卫生部门称,发现有民众在接种了英国阿斯利康制药公司和牛津大学合作研发的新冠疫苗后出现血栓甚至死亡。此外在今年4月,欧洲药品管理局也曾表示强生疫苗可能与罕见的低血小板血栓病例有关。而海普瑞的依诺肝素钠制剂在预防静脉内血栓栓塞性疾病(预防静脉内血栓形成)等方面有明显疗效。

根据世卫组织和英国国家健康与临床优选研究所的临床指南,低分子肝素也可以用来预防新冠引起的并发症,由此,进一步的带动欧洲地区需求量,这也为公司的产品系列销售推广提供了极好的机遇。

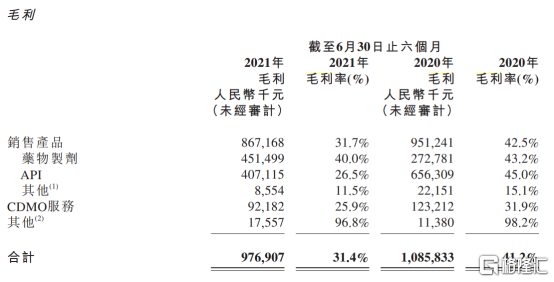

从毛利方面来看,因成本端的抬升及部分产品销售受疫情等因素影响,公司上半年的毛利较同期略微减少。但从公司核心药物制剂毛利额同比大增65.5%的趋势来看,公司的整体业务在维持稳健发展的同时,核心产品呈现出巨大的向上弹性和良好的后续成长性。

图表三:产品销售毛利润成分拆分

来源:公司中期业绩报告

对于海普瑞来说,影响公司药物制剂成本的原材料是肝素,其提取于猪小肠,所以猪小肠的质量优劣、采购成本的高低,直接影响药物制剂的成本。根據2020年公司H股上市的招股书,公司一直坚持采购高质量、高标准的猪小肠,致力于从上游源头把控每一根猪小肠的可追溯性,坚持生产高规格、高转化率的肝素产品。

从猪小肠的成本控制上来看,海普瑞猪小肠的供给区域主要为中国和美国,美国猪小肠的采购成本低所以影响不大,而这也是公司相比之于国内同行的一大优势所在。不过,在中国地区就有点复杂。

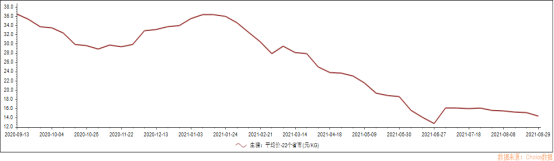

今年一季度以来,中国地区的猪小肠价格虽然有松动,但相对依然维持比往年较高位置。主要原因有二:

一是近年非洲猪瘟影响深远,导致截至今年初的生猪都一直供不应求,猪肉价格持续高企,以致猪小肠价格同样被推到了高位;二是随着线下消费强劲复苏,香肠用的肠衣,以至国内饮食消费习惯及火锅等行业猪小肠的需求也在提升,导致供应有时会出现紧张情况。

但随着二季度以来国内生猪出栏量不断大量增加,猪肉供应明显转向供大于求,猪价也持续出现了回落,导致猪小肠价格也出现了回落。

图表四:近一年来国内生猪价格走势图

来源:Choice终端,公司公告,格隆汇整理

由此及彼,公司所需的肝素原料成本价格亦將会因此降低。而伴随肝素成本下降,同时在销量端的持续上升,由此可以推断未来公司的核心药物制剂的毛利将会有显著改善,带动公司的盈利水平优化和带来上升空间。

值得一提的是,一直以来,海普瑞有意通过积极推动肝素产业链主业向制剂端高端转型,进行全球垂直产业链整合。公司已完成了全球化肝素原料药生产、研发和销售体系,有力保障了公司肝素钠产品原料药供应的稳定性和安全性。与此同时,海普瑞持续深入推进全球布局,制剂业务在各个区域多点开花,截至目前,其依诺肝素钠制剂已在74个国家和地区完成注册或正在注册,并在43个国家和地区实现上市销售。

公司在全球范围内打造了强大的国际品牌力,作为全产业链跨境整合的一体化企业,其在质量把控及供应链优势愈发凸显,未来有望通过持续提升依诺制剂在全球市场的占有率,带动肝素全产业链的发展,并不断夯实自身业绩根基,形成源源不断的现金流,成为肝素行业新的领导者。

在今年上半年,公司的肝素制剂业务销售收入从去年6月的6.31亿元增长至11.3亿元,短短一年间增幅78.8%,增长数据令人印象深刻,这也显示出了公司的肝素产业向制剂转型成果已取得标志性的成绩。

目前,依诺肝素钠制剂已成为海普瑞的核心及重要的增长动力,在全球市场的覆盖率不断扩大,表现强劲。可以预期,随着全球经济的持续复苏、公司制剂业务的不断辐射拓展,其还将带领公司持续保持稳定增长。

看点二:双平台开展CDMO业务,有望拓展更多新订单

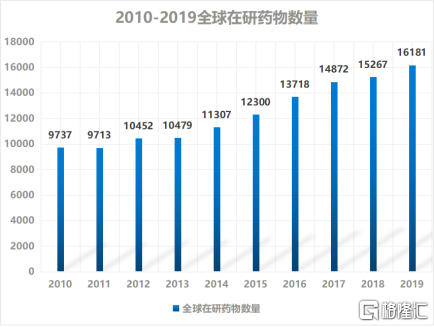

CDMO业务作为CXO领域里面最具技术竞争壁垒和市场前景,同时也是近年来最受市场关注的细分领域之一,一直被认为是最具价值的黄金赛道。并且全球在研药物数量一直以来都是处于稳健增长的状态,基于此,CDMO作为新兴的研发生产外包组织便有着很大的发展潜力。

图表五:2010-2019全球在研药物数量

来源:Pharmaprojects,格隆汇整理

同时市场数据显示,2014年生物制剂CDMO全球收入为31亿美元,2018年增长至64亿美元,2014-2018年复合增长率19.6%,预计到2024年将达到216亿美元,2018-2024年复合增长率为22.4%,市场空间巨大。

CDMO发展潜力巨大,海普瑞亦积极参与布局,其主要通过旗下两家全资子公司美国赛湾生物及SPL经营CDMO业务。赛湾生物可为客户提供各类重组及天然来源大分子药物、非病毒载体及基因治疗中间体,以及mRNA疫苗有关原料的开发及商业化生产等服务。SPL则致力于提供有关开发及生产从动物和植物源料(如胰腺酶、肝素及肝素类似物)中提取的大分子医药产品方面的服务。

在双平台运作模式下,海普瑞构建了强大的技术壁垒、资金壁垒和品牌认可度壁垒,凭借其自身的产品与服务优势以及多年积累的客户渠道,公司持续在高速发展达行业内跑马圈地,取得跨越式发展。

其中,赛湾生物的销售额约3.17亿元,服务收入的毛利率达到了42.8%,服务收入和毛利规模相比于去年同期分别增长了22.4%和104.2%,展现出了强劲的上升势头,与其他CDMO的同业相比,赛湾生物的毛利水平毫不逊色,若于可以进一步拓展产能及扩大中国地区的客户覆盖,赛湾生物的前景可望,未来可期.。

根据中期报告,鉴于公司在国际化业务不断突破和CDMO技术团队的提升,公司并不缺乏发展更多订单的潜力。目前公司不仅在积极扩展客户,同时也在持续跟进潜在客户的项目,增加各个阶段CDMO项目的数量,为公司CDMO拓宽成长道路。

此外,公司该业务板块当前一个重要的看点还在于,其CDMO已经成为现有多个商业化的mRNA新冠疫苗供应链中的一员。自2020年开始,赛湾生物为全球大规模上市的mRNA新冠疫苗提供所需关键酶的生产服务。

因此不难预计的是,后续随着SPL项目重新恢复运转,叠加mRNA疫苗需求旺盛带来的市场机会,公司下半年CDMO业务所贡献的毛利润和利润率提升将十分值得期待。

看点三,布局全球First-in-class创新药,持续获得新突破

在坚持做好原料药、仿制药以及CDMO的同时,海普瑞亦在积极布局first-in-class创新药物,通过自研和投资的方式,开辟公司新的增长曲线。

通过股权投资及区域权益获取,海普瑞已持有在研新药品种超过20个,覆盖30多种适应症。公司布局涵盖肿瘤免疫、糖尿病并发症、细菌感染等多个需求较大的创新药研发领域。

海普瑞在投资布局上亦取得不俗的投资成绩。在2021年1月,医药巨头Sanofi向海普瑞及其他Kymab股东提出收购Kymab,收购对价为首期11亿美元,以及后续不超过3.5亿美元的里程碑对价。公司初期投资仅仅付出了4057万美元,投资回报率高达263%,证明公司拥有挑选创新药的锐利眼光。

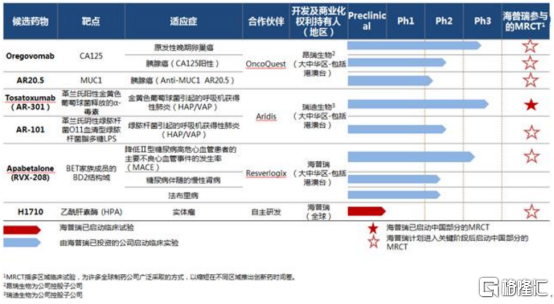

图表六:公司在研产品管线

来源:公司公告

从公司的管线布局可以发现,公司专注于对具备同类首创(FIC)的品种进行开发,做出市场短期内难以取代的新药,稀缺性优势之下,这也为新药上市斩获更多市场机会。而究其原因来看,笔者认为一个很重要的因素则在于,公司具备稳定的现金流,在筛选管线品种上有更多的自主选择空间,可以持续关注临床未满足需求,挖掘潜力创新管线产品。

具体来看:

首先关注到,海普瑞参股子公司OncoQuest旗下研发的原发卵巢癌一线新药Oregovomab。

资料显示,Oregovomab是一种鼠源单克隆抗体,能够与肿瘤相关抗原CA-125特异性结合,进而启动针对该糖蛋白的级联瀑布式免疫反应。CA-125是最常用的卵巢癌肿瘤标志物,尤其在浆液性卵巢癌患者血液中含量非常高,并且被妇科癌症国际组织(GCIG)推荐用于评估卵巢癌治疗反应和进展。

作为全球首创的免疫疗法药物,目前Oregovomab已获得FDA与EMA授予的孤儿药资格,并已在全球多中心展开III期临床试验,有望成为晚期原发性卵巢癌的一线用药。

而根据世界卫生组织国际癌症研究机构(IARC)最新发布的2020年全球最新癌症负担数据,2020年全球女性新发卵巢癌约31万例,死亡约21万例;其中中国新发卵巢癌约6万例,死亡约4万例。作为妇科“第一凶癌”,卵巢癌致死率高居女性生殖道恶性肿瘤的榜首。这也意味着后续一旦该产品面市,其将具有巨大的市场潜力。

其次再来看海普瑞参股子公司加拿大Resverlogix研发的心脑血管药物RVX-208 (Apabetalone)。作为最接近商业化的核心创新药品种之一,去年美国FDA已经批准Apabetalone的BETonMACE2关键性三期临床方案,即将成为全球首个BET选择性抑制剂。

资料显示,RVX-208与包括高强度他汀类药物在内的标准疗法联用,可用于有主要不良心血管事件(MACE)高风险的2型糖尿病患者的心血管疾病二级预防,并将有望成为糖尿病患者中MACE高危人群重要的差异化治疗方法。

从市场前景来看,在全球范围内,II型糖尿病发病率在过去数十年中一直呈爆发式增长,并且II型糖尿病患者发生肾功能衰竭和心血管疾病的风险增加,且心血管疾病已是II型糖尿病患者的主要致死原因。这也表明,这一领域潜在市场需求巨大,未来公司将有望在这一领域大展身手。

最后再关注到AR-301,AR-301是特异性结合金黄色葡萄球菌释放的α-毒素的全人源单克隆IgG1抗体,主要用于治疗金黄色葡萄球菌所致的呼吸机相关性肺炎(VAP),从而加速患者恢复并改善预后。在今年6月,海普瑞参股子公司Aridis研发的Tosatoxumab (AR-301) III期临床试验补充申请获国家药监局批准,并已完成大中华区III期临床试验首例患者入组,目前全球已入组126例患者,研发进展顺利。

整体看,虽然公司目前的创新药业务还尚未对公司带来正式的营收贡献,但已有多款重磅药离上市再近一步,确定性也大大提升,并且未来重磅产品亦具备可持续的接替能力。

公司产品研发管线不断获得新进展,不仅体现了公司在相关技术领域的突出优势,也意味着进入收获期的时间也越来越短,而其估值也越将有望随着研发成果的不断兑现迎来重估。

总结

市场刚需之下,整个大的医疗行业一直是一个具有确定性成长机会和巨大想象空间的板块。但细分到各个领域则会有所差别。当前,随着生物科技的不断迭代与突破,一些领域正在不断迸发出惊人的发展势能,成为一个个成长性巨大且备受资本市场追捧的黄金赛道。

对于海普瑞而言,其通过多年的不懈努力成就肝素产业这个赛道的全球最大依诺肝素钠制剂供应商之一,也在CDMO和创新药等赛道上不断播种耕耘,潜心前行,并逐渐有所收获。

如今海普瑞的三大业务增长势头确定性越来越高,可以预期,随着这些业务的潜能不断爆发,其未来的业绩也必将越来越亮眼,而其在资本市场上的表现,也将更加值得期待。