下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1992年1月,邓小平在南巡讲话中指出:“中东有石油,中国有稀土。一定要把稀土的事情办好。”

但在历史上,比石油还珍贵的稀土,却未能为中国换来可观的财富。倒是日本、美国、欧洲等稀土资源使用大国,长期低价进口中国稀土,夯实自身的军事和产业力量。

长期私挖乱采和盲目扩张,使我国稀土产业陷入低价竞争的价格战,而西方国家却大肆进口,进行稀土储备,中国稀土企业为他人做嫁衣,战略资源被当成基础原材料低价贱卖,而我们还要高价从发达国家再买回稀土制成品。

中国稀土产业堪称一部血泪史。但随着稀土的战略意义被社会认知,我国加大稀土整治力度,稀土产业逐渐回到正轨。

近年来,中国稀土行业整顿不断推进、稀土价格稳步上涨、开启稀土资源储备库以及中国稀土企业并购海外资源等一系列事件,可以看出——中国在“稀土之战”中要占据主动了!

而这一次,稀土的逻辑完全不同。

No.1

供需逻辑重塑

今年开年至8月底,稀土价格节节攀升,产品线中氧化镨价格上涨 82.64%,氧化钕价格上涨 21.55%;氧化镝价格上涨 33.85%,氧化铽价格上涨 10.96%。

中国稀土行业协会监测的数据显示,中国稀土价格指数近一年来上涨63%。

数据来源:中国稀土行业协会

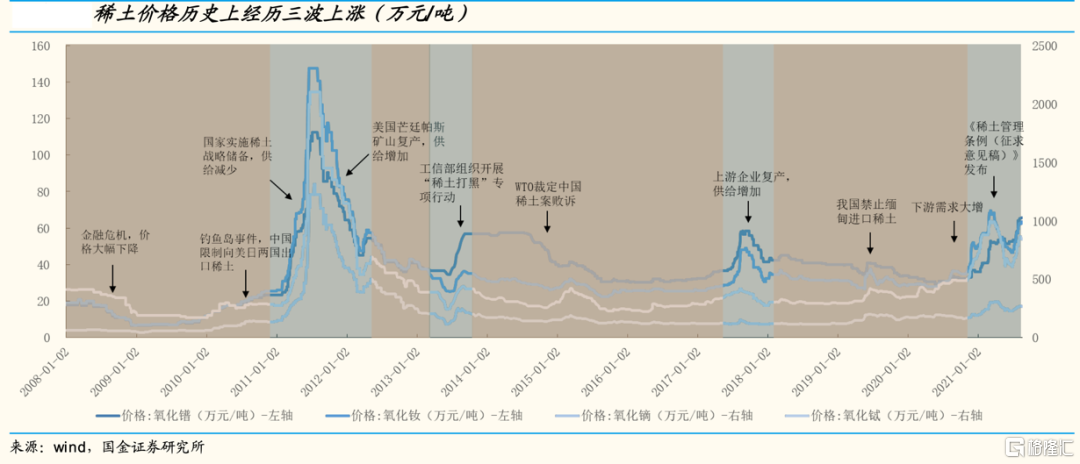

回望历史,这是我国稀土历史上第四波上涨行情。分析来看,前三次稀土行情均为政策面引发的供给侧扰动,而此次则是需求拉动。

回望历史,可以预知未来。但未来不一定是历史的重演,还有可能颠覆过往的逻辑。

历史上,发生过三次稀土涨价行情。

第一次(2010-2011年):走出金融危机,经济复苏。我国首次提出了“国家实施稀土战略储备”的正式意见,坚持控制稀土总量和优化存量,并停止对日美出口。政策控制力度加大,供给急速缩减,稀土价格飙升至历史最高点。

第二次(2013-2014年):工信部组织开展“稀土打黑”专项行动,着重打击非法稀土黑色利益链。打黑专项行动控制黑稀土产量,稀土价格回升。

第三次(2017-2018年):稀土打黑持续深入,政策日趋严格,导致稀土产量降低,价格随即上涨。

可以看出,过往三次稀土行及价格走势对国家政策的依赖性很大,都属于政策对供给侧的限制,引发的价格上升。

而2020年底至今的第四次行情,则主要是由下游需求引发,受新能源汽车、风力发电机、空调电机景气度上升影响,稀土价格快速回升。

叠加供给端《稀土管理条例》即将出台,供给刚性作用开始显现,同时,海外疫情加重,缅甸、越南等地进口受阻,供需错配之下,稀土价格迎来新一轮上涨行情。

分析来看,稀土长期供需结构将被重塑,价值有望重估。

特别是新能源车销售渗透率不断提升,而新能源汽车电动化程度高于燃油车,对稀土永磁的需求量大幅提升。

同时,空调能耗标准提升,风电景气度提升等因素都从需求端持续拉动稀土价格。

稀土下游需求持续旺盛,将重塑稀土产业逻辑,长期增长的局面已经显现。

No.2

中国的机遇

稀土是大自然对中国的馈赠,天赋异禀,其他国家无出其右。

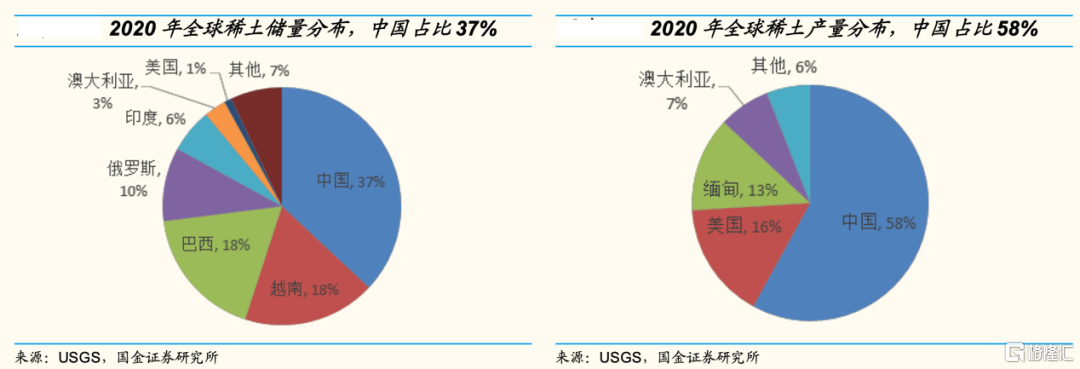

中国稀土拥有四个世界第一:储量第一、产量第一、出口量第一和消费量第一。

我国也是唯一能够提供全部17种稀土金属的国家,特别是军事用途突出的重稀土,中国占有的份额更多。

储量上来看,2020年全球稀土储量约1.2亿吨,中国稀土储量世界第一,为4400万吨,占比37%。

产量上来看,2020年全球稀土产量约24.3万吨,中国稀土产量世界第一,为14万吨,占比58%。

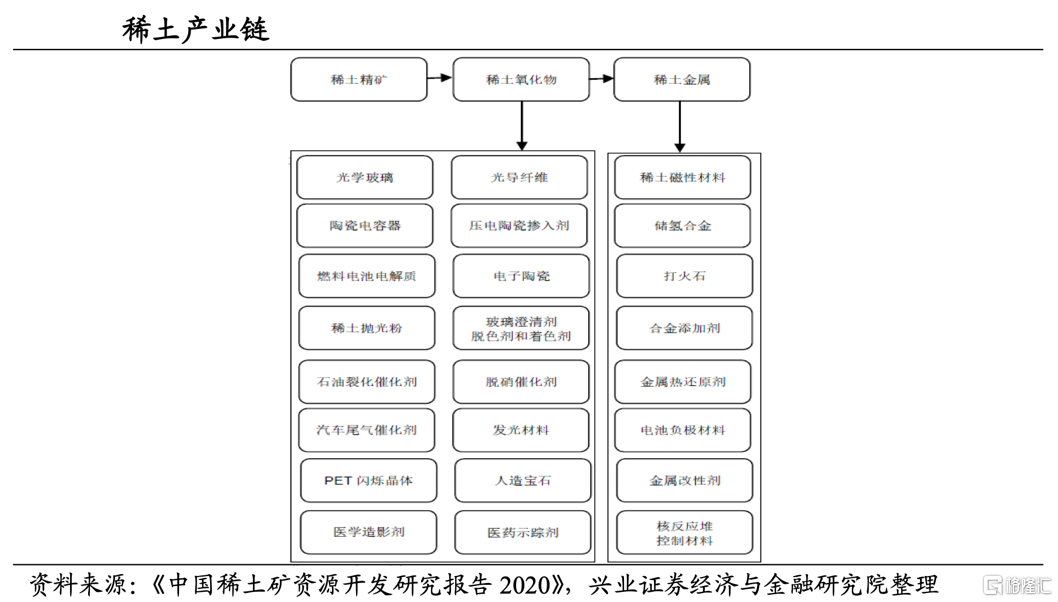

并且,我国具有完整的稀土产业链。从上游的稀土开采,到中游的稀土氧化物、稀土金属,再到下游应用环节——稀土磁性材料,光学玻璃,光导纤维等材料,一应俱全。

在应用领域,稀土磁材的占比最大,约能占到总需求的30-40%。

与此同时,我国稀土冶炼分离产品产量占全球的88%以上,具有领先全球的稀土冶炼分离技术,行业壁垒明显。

我国是稀土世界最大的“玩家”,这对拥有得天独厚优势的中国来说,无疑是一场巨大的机遇。重新夺回稀土产业的话语权,就在当下。

当前下游需求旺盛,但我国稀土矿存在总量指标限制,从海外进口稀土矿一直是作为稀土供应的补充来源,大约占20%左右。

而受矿石品位下降、矿山满产、疫情等因素影响,缅甸、美国、澳洲的稀土增量有限,未来供给增速恐无法满足需求的高增长。

据相关机构预测,未来3-5年供应端的增速不超过10%,需求增速则在10%-20%,而且随着未来高端占比的提升,稀土磁材整体需求的增速将维持在15-20%,甚至更高。

可以看出,中国主导着全球稀土格局,中国稀土企业崛起正当时。

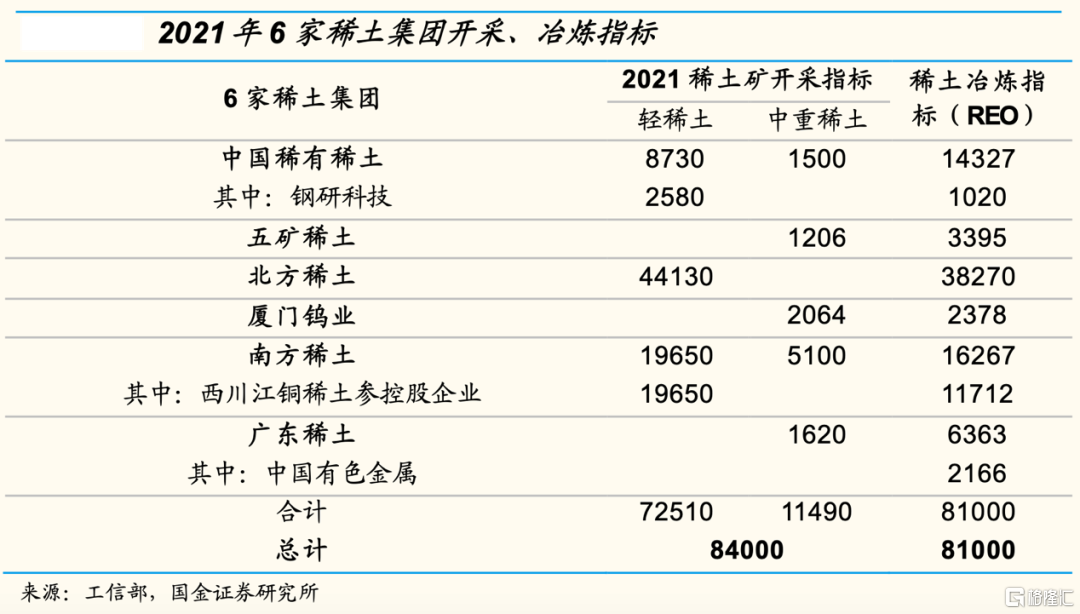

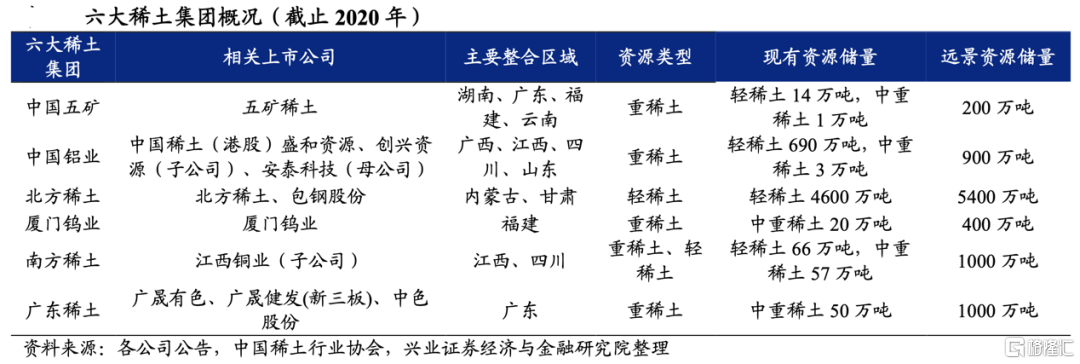

为保护珍贵的稀土资源,集中整合稀土产业,2019年由工信部牵头并形成了“5+1”南北六大稀土企业的格局,每年由政府统一分配稀土矿供给指标,供给刚性强。

六大稀土集团为:北方的北方稀土,重点覆盖内蒙古自治区和甘肃的稀土资源与企业,主要产品以轻稀土为主。

南方的南方稀土、中国铝业(中国稀有稀土股份有限公司)、五矿稀土、厦门钨业、广东稀土,重点覆盖江西、湖南、广东、福建、云南、广西、江苏、山东、四川等地的稀土资源与企业,主要产品以重稀土为主。

今年2月,2021年第一批稀土开采、冶炼分离总量控制指标正式公布,分别为84000 吨、81000吨,其中北方稀土的开采指标和冶炼指标最大,分别为44130吨和38270吨。

从近年的稀土配额来看,2016-2020年全国稀土开采指标和冶炼分离指标呈温和增长趋势,CAGR分别为7.49%和7.91%。

考虑到保护稀土资源和战略维稳,预计未来的稀土配合不会暴增,将呈现温和放量的态势,增速会控制在8-12%。

需求中长期旺盛,而稀土供给则较为刚性,稀土企业迎来业绩向上的拐点。

No.3

需求大爆发

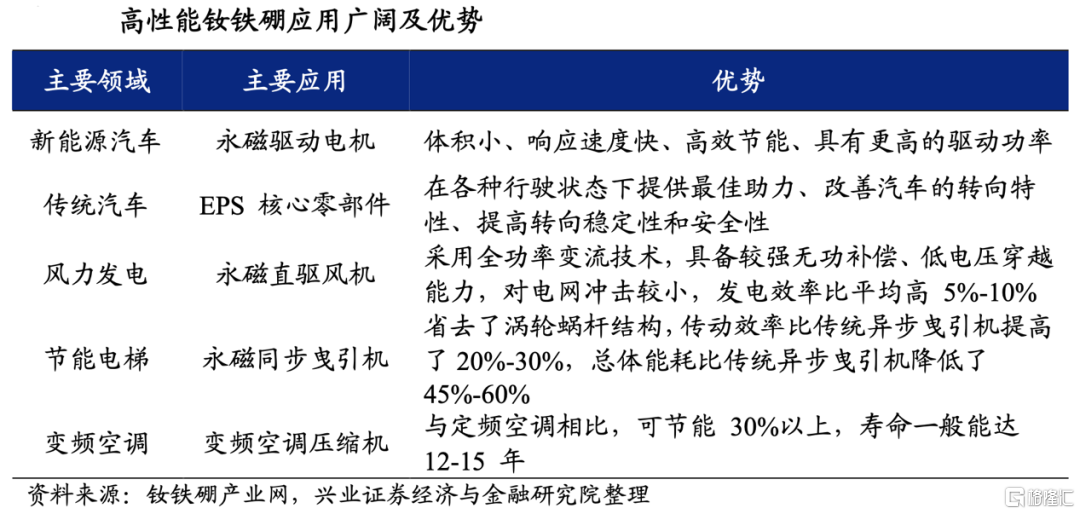

稀土被称为“万能之土”,大到农业、工业、军事、新材料、石油冶金等等,小到平日用到的手机、电脑、显示器、汽车等,都有稀土的身影。它是新材料制造的重要依托和尖端国防技术开发的关键性资源。

工业领域,稀土是“维生素”。由于稀土的光电磁等物理特性很好,可以改良钢、铝等传统材料的质量和性能。此外,稀土元素在荧光、磁性、光纤通信、激光、储氢、冶金等方面不可替代。

国防军事领域,稀土是不可替代的C位。几乎所有的高科技武器核心部位都必须用到稀土。

17种稀土元素对应应用领域各有不同,而稀土产品中永磁材料占比最大(为稀土总消费量的42%),高性能钕铁硼永磁则是核心。

钕铁硼磁体磁能极高,被称为当代“永磁之王”。预计2023年下游对钕铁硼需求上升到14.05万吨,CAGR为28.66%。

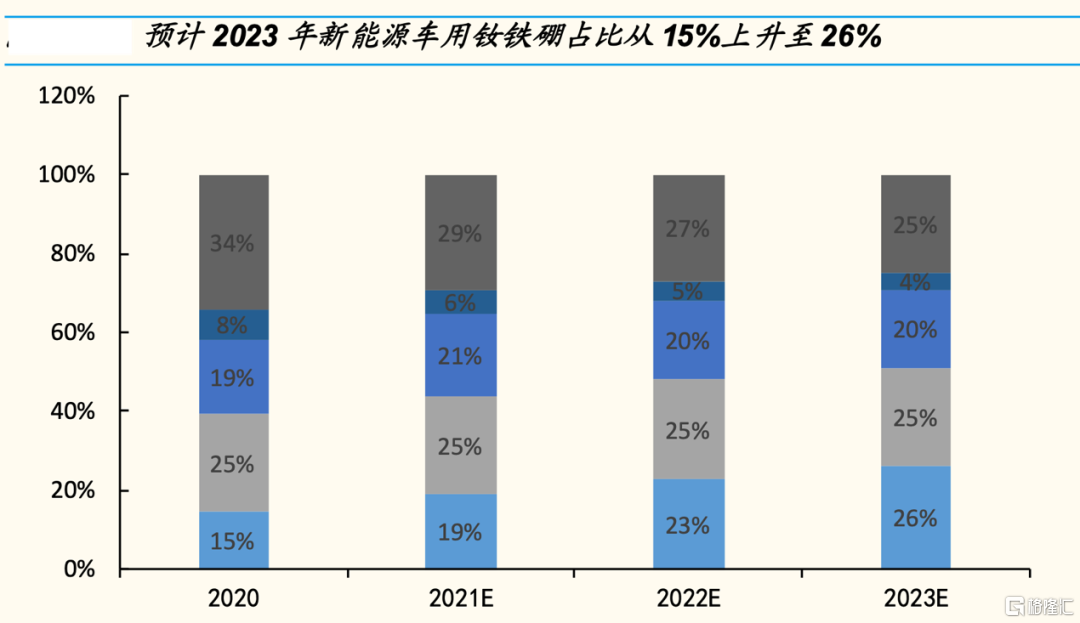

新能源汽车:贡献最大增量

根据机构预测,新能源车用钕铁硼占比将从2020年的15%上升到2023年的26%,新能车为高性能钕铁硼永磁提供最大需求增量。

数据来源:国金证券

汽车是钕铁硼永磁材料最大下游,占比约一半,主要用来制造永磁电机。驱动电机是新能源汽车的三大件之一,采用体积更小、功率损耗更低的永磁电机可以有效提升续航里程。

稀土永磁驱动电机具有尽可能宽广的弱磁调速范围、高功率密度比、高效率和高可靠性优势,可有效降低汽车重量,提升效率,且需求不可替代性强。

特斯拉Model3就宣布用永磁同步电机替代原来Model S上的三相异步电机。2019年,我国新能源汽车中的永磁同步电机装机量为120.98万台,占比高达97.51%。

可见,新能源汽车的高速发展将成为高性能钕铁硼消费的核心增量。机构预测的2023年全球新能源汽车对钕铁硼的需求量为36841 吨,占比从2020年的15%上升到26%;,复合增长率高达56.32%。

风电:受益碳中和

我国去年制订了年均新增风电装机50GW的目标,并且在2025年后,年均装机不低于 60GW,到2030年累计装机不低于800GW,到2060年累计装机不低于3000GW。

除光伏外,风电是“碳中和”、“碳达峰”目标下最为受益的产业,未来10年,风电装机量有望维持高位。

风力发电机分为永磁直驱式、半直驱式和双馈异步式,其中永磁直驱式和半直驱式使用高性能钕铁硼磁钢。

直驱永磁发电机相对于双馈式发电机有维护成本低、高效率、电网兼容性好等优点,未来渗透率有望逐步提高,目前仅30%左右,未来有望提升至40%乃至更高。这将持续带动风电领域对于高端钕铁硼永磁材料的消耗。

预计2023年全球风电领域对钕铁硼的需求量为35125吨,复合增长率为28.97%。

此外,其他多点需求均十分旺盛,变频空调、节能电梯、工业机器人,均在各自行业推动下迎来需求的快速增长。

需求侧的持续旺盛,让稀土产业改变了过往的产业发展逻辑,稀土有望步入中长期景气周期。

核心标的

重组合并成立的六大稀土集团,相当于给我们划定了上游资源标的的选择范围。

而由于永磁材料是下游应用的核心,可以遴选该领域的核心企业,予以重点关注。

由于下游行业景气度持续旺盛,稀土作为一种矿产资源,有望摆脱周期宿命,行业龙头有望从“周期股”变为“成长股”,估值体系也将被重新锚定。

北方稀土:体量最大

北方稀土是全球最大的轻稀土供应商,作为行业的绝对龙头,市占率30%以上,国家配额占比近一半,不仅有行业的贝塔,而且具备着很强的阿尔法。

6家稀土集团开采、冶炼指标预测,数据来源:工信部,国金证券研究所

未来每年配额的增速预计也可以保持20-30%的增速,成长性、业绩的确定性都非常高。

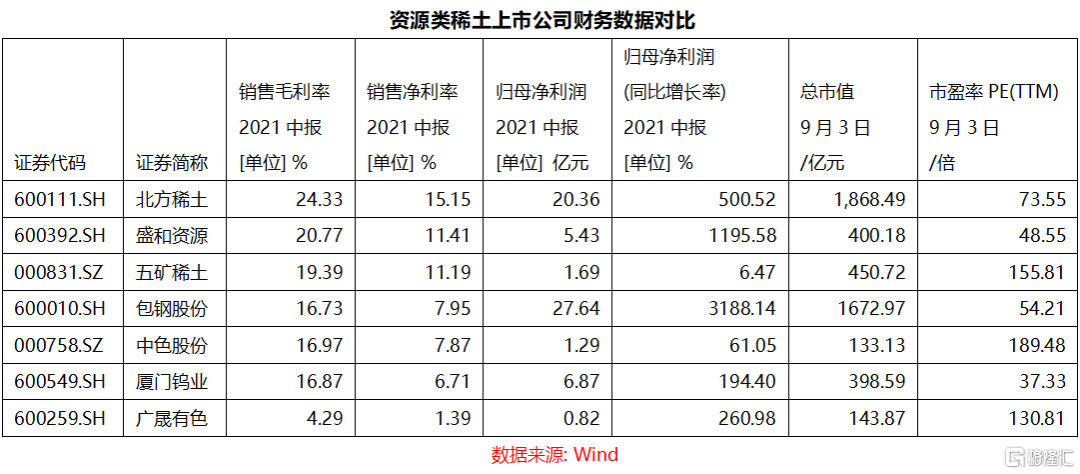

今年上半年公司实现营收147.2亿元,同比增长49.74%;而归母净利润大增超5倍,达到20.36亿元。

且二季度环比加速增长,营收和归母净利润环比分别增长31%、62.7%,均超预期。

成本端,公司与包钢签订采购协议,获取低成本矿石原料,具备显著成本优势。这可以体现在公司的毛利率水平上,上半年北方稀土毛利率达到24.33%,同比增加13.8个百分点,盈利能力在稀土上市公司中处于绝对领先地位。

具备规模和成本优势,随着稀土下游磁材行业需求持续旺盛,公司作为行业龙头有望充分享受行业景气度提升。

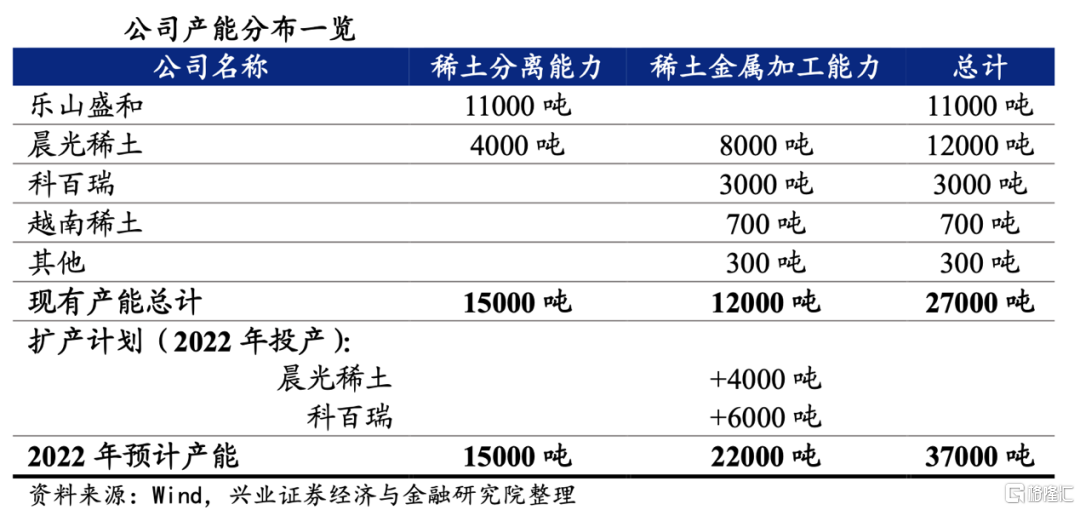

盛和资源:国内国外两开花

盛和资源坚持“国内国外两种资源、两个市场,实现产业链上下游协调延伸”的发展战略。

公司参股了美国最重要的稀土矿——芒廷帕斯稀土矿,包销其稀土矿产品。此外,公司还参股了格陵兰科瓦内湾稀土矿,投资了越南稀土有限公司。

储量方面,目前掌管稀土矿储量5万吨。2020 年,公司通过参股、托管、并购等形式实际掌控的国内稀土矿山资源储备约1万吨,国外稀土矿山资源储备约4万吨。

产能方面,公司目前现有稀土分离能力约1.5万吨/年,稀土金属加工能力1.2万吨/年,总 计年产能2.7万吨,未来总产能有望达到3.7万吨。

包钢股份:天赋异禀

控股股东包钢集团拥有的白云鄂博矿是世界闻名的资源宝库,已探明的铁矿石储量为14 亿吨;稀土折氧化物储量3500万吨,居世界第一。经过20的发展,公司已经是世界最大的稀土工业基地和内蒙古自治区工业龙头企业。

白云鄂博矿中铁与稀土共生的资源优势造就了公司独有的“稀土钢”产品特色,钢中含稀土,坚韧度和强度更高。

2017年起,公司与北方稀土进行稀土精矿销售日常关联交易。2020年包钢股份生产销售稀土精矿12万吨,2021年计划生产稀土精矿20万吨。

经过多年的发展,我国也涌现出一批优秀的永磁材料企业。

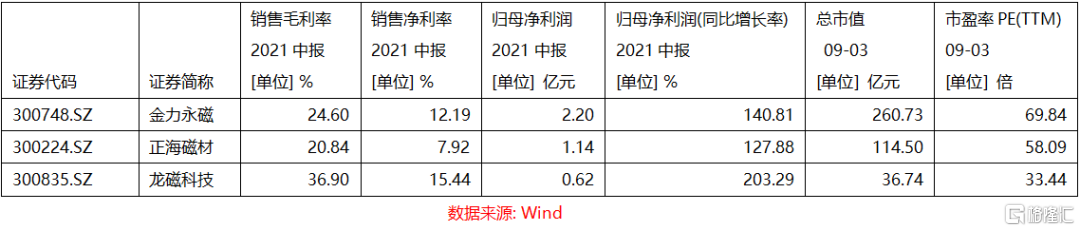

金力永磁:技术领先

金力永磁是国内产量最大的高性能钕铁硼永磁材料厂家。根据弗若斯特沙利文的数据,金力永磁2020年使用晶界渗透技术生产4111吨高性能稀土永磁材料产品,于晶界渗透稀土永磁市场中排名世界第一,约占21.3%的市场份额。

公司是特斯拉、比亚迪、博世、大众、通用的供应商,上汽集团、蔚来、理想汽车都是公司的最终用户。在节能变频空调领域,公司是美的、格力、三菱电机等知名品牌的重要磁钢供应商。在风力发电领域,全球排名前六的风电整机厂商有四家是公司客户,包括金风科技和西门子- 歌美飒等。

此外,在节能电梯领域,公司是通力、上海三菱电梯等顶尖电梯制造商的重要磁钢供应商,公司3C 领域产品开始规模化量产,已成为公司新的业绩增长点。公司还积极布局机器人及智能制造、轨道交通等新能源及节能环保领域,已经成为这些领域重要的高性能磁钢供应商之一。

正海磁材:精准卡位

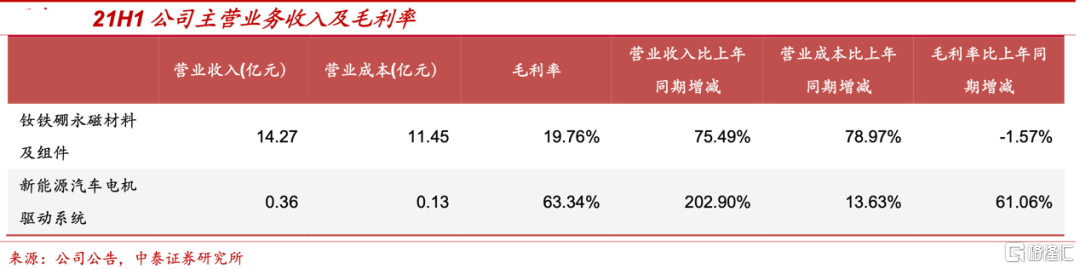

正海磁材聚焦新能源赛道,上半年高性能钕铁硼永磁材料实现营收14.26亿元,同比增长 76%。

公司高性能钕铁硼永磁材料主要应用在新能源、节能化和智能化等“三能”高端应用领域,其中汽车/变频空调/风电领域的营收的同比增速分别为115%/60%/18%。

受益于新能源汽车的高景气,公司在新能源汽车市场表现亮眼,实现销售收入4.64亿元,同比增长146%,营收占比达32%。

旗下上海大郡以乘用车为增长点,上半年承担了多个产品开发,新能源汽车电机驱动系统实现营收0.36亿元,同比增长超两倍。

全球销量前十大汽车制造商中已有九家为公司客户,是大众、丰田、日产、通用、福特、现代、一汽红旗、长城等主机厂的一级供应商,并已进入多家新势力车企的核心供应链。

产能方面,现有产能1万吨,随着相关产能项目的建设达成,预计今年底将拥有1.5万吨生产能力,2022年底2.4万吨,并于2026年3.6万吨的生产能力。规模扩大将继续增强公司在稀土永磁材料领域的优势地位。

龙磁科技: 聚焦细分领域

公司是国内高性能永磁铁氧体湿压磁瓦主要生产企业。该产品是永磁微特电机的核心部件,主要应用于汽车、家电、电动工具及健身器材等电机。

2021年上半年,公司实现营业收入4.02亿元,同比增长83.31%;归母净利润0.62亿元,同比增长203.29%。

2016-2021HI,湿压磁瓦营收占比分别为85.2%、85.9%、86.9%、88.4%、85.6%、72.81%,湿压磁瓦为公司的主要产品。公司上半年毛利率36.90%,净利率15.44%,在永磁材料企业中处于领先地位。

资料来源:龙磁科技官网

公司在该细分领域技术领先,湿压磁瓦SM-9及SM-12高性能指标及大弧度、高拱高磁瓦成型技术等处于行业前列。公司及其子公司将军磁业、上海龙磁、龙磁精密均为高新技术企业。

与此同时,龙磁科技也在不断调整产品结构,通过定增募资进军高端市场,尤其是汽车电机磁瓦、直流变频家电电机磁瓦,满足高端市场对新产品的需求。

要注意的是,上述部分企业的股价已经经历过一波大幅度拉升,虽然长期看前景不错,但短期恐也有调整的风险,需要量力而行。

矿产资源一直遵循着周期铁律,而近些年的产业变革,扭转了这些金属资源的发展逻辑。

特别是新能源汽车、光伏等行业的大爆发,直接改写了锂、钴、镍、硅、磷等等资源的周期属性,相关企业股票从周期股逻辑变为成长股,而这样的故事正在稀土板块复制。