下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,上交所披露深圳英集芯科技股份有限公司(简称“英集芯”)科创板首轮问询的回复内容。本次招股拟募资金4亿元,用于芯片开发和产业化项目,华泰联合证券为其独家保荐机构。

英集芯成立于2014年,是一家专注于高性能、高品质数模混合芯片设计公司,主营业务为电源管理和快充协议芯片的研发及销售,是全球第一家通过高通(Qualcomm)QC5.0认证的芯片原厂,公司产品也被小米、三星、OPPO、Vivo等知名手机厂商广泛应用

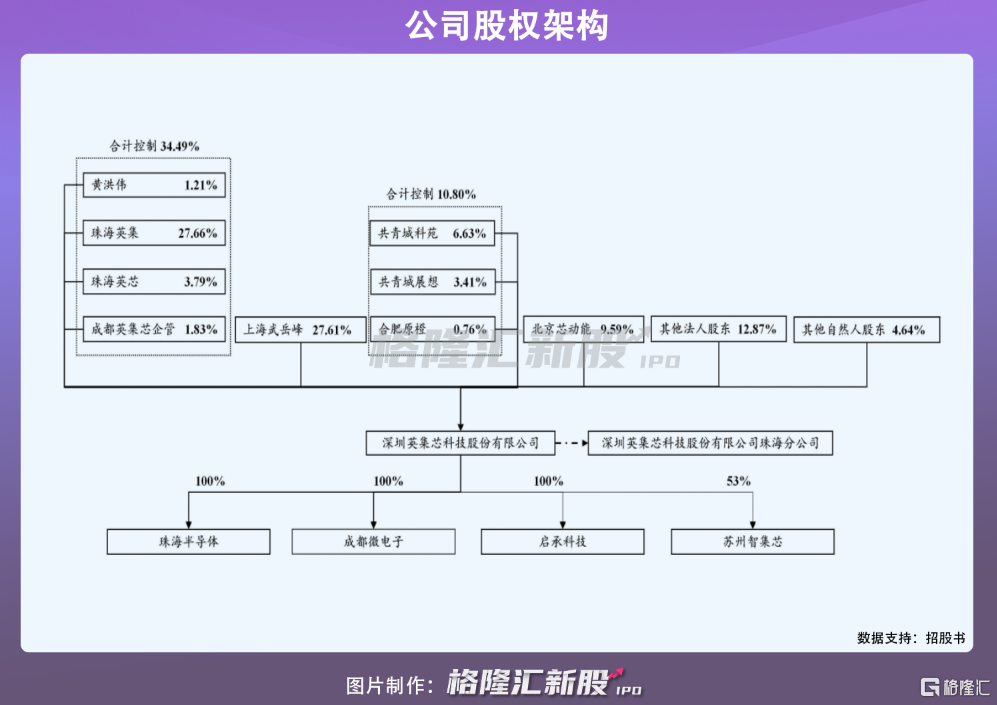

公司股权架构显示,英集芯无控股股东,黄洪伟为实际控制人,直接并间接持有公司34.49%的股份。珠海英集直接持有公司27.66%股份,为第二大股东。

1

移动电源芯片为公司主要收入来源

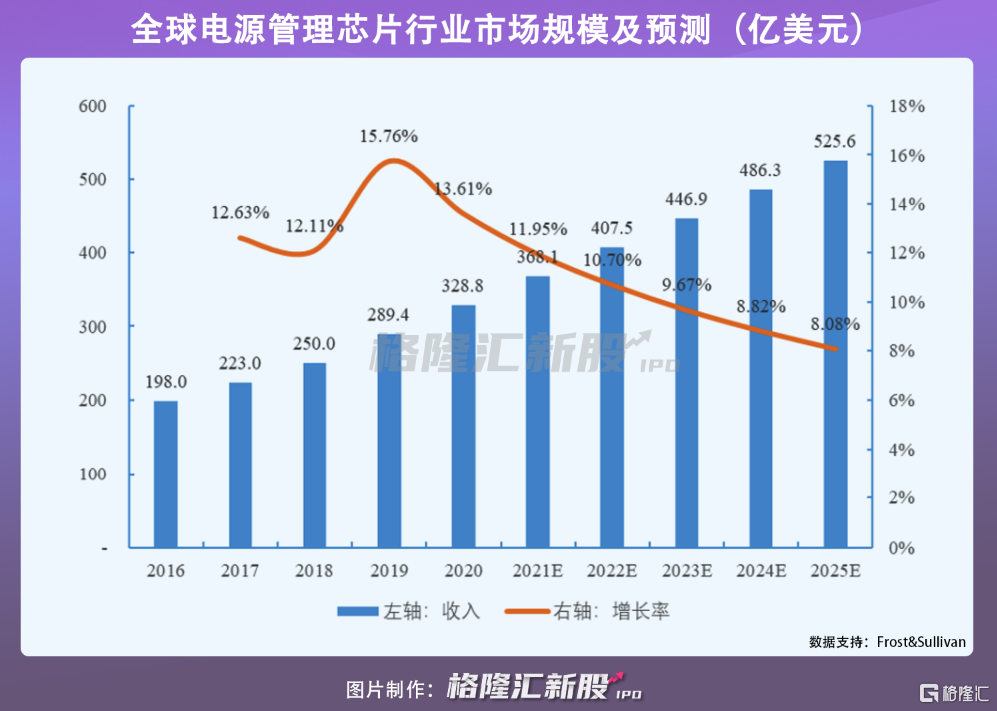

随着消费电子在生活中被广泛应用,手机、智能穿戴等产品近年来销量增长持续攀升,得益于此,全球电源管理芯片市场呈稳健增长态势。自2016年,全球电源管理芯片市场规模由198亿美元,增长至2020年的328.8亿美元,年均复合增长率为13.52%,预计到2025年达525.6亿美元。

中国电源管理芯片市场的发展势头也非常强劲,2015年以来,市场规模增长率一直保持在7%以,由2015年的520亿元增长至2020年的781亿元,年均复合增长率为8.48%。在国产替代加速的环境下,未来中国电源管理芯片市场规模有望继续保持较快的增长速度。

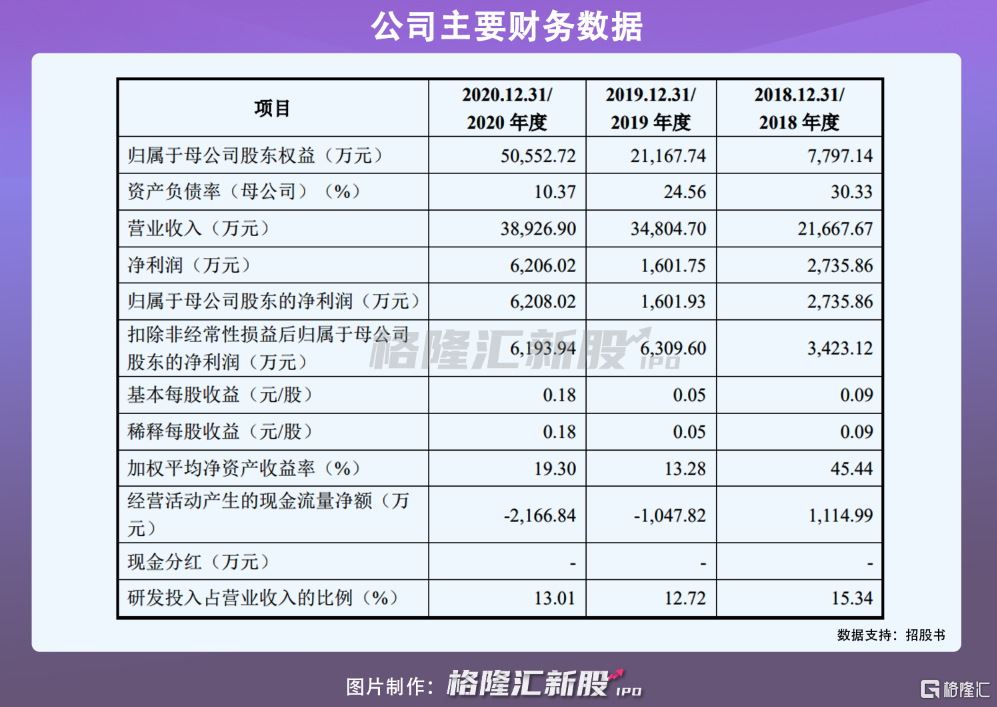

受益于市场规模的增长驱动,英集芯报告期内业绩也实现一定的增长,营收分别为2.17亿元、3.48亿元、3.89亿元,扣除非经常性损益后归属母公司股东的净利润为3424.12万元、6309.6万元、6193.94万元,年复合增长率为34.52%。

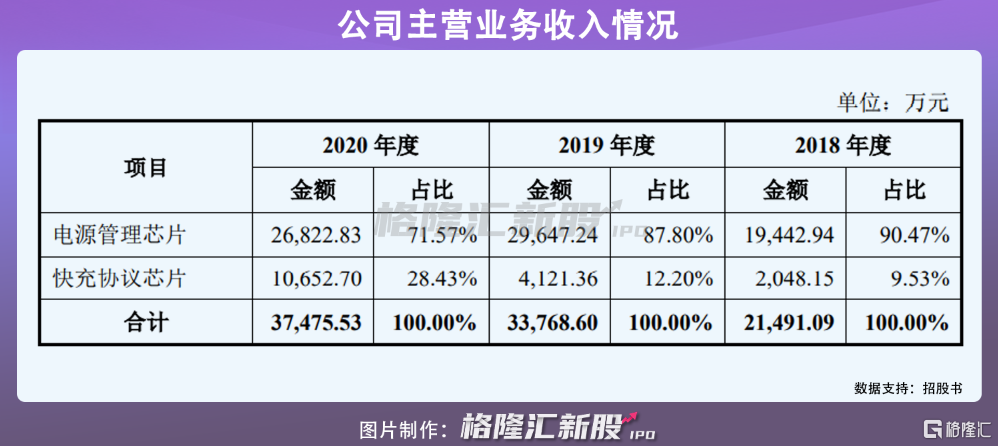

电源管理芯片和快充协议芯片是英集芯的主营收入,报告期内销售收入分别为2.15亿元、3.38亿元、3.75亿元,年均复合增长率为32.05%。随着下游应用场景的增加,产品不断更新迭代,使得公司主营业务实现较快增长。值得注意的是,快充芯片协议销售收入占比营收逐年递增,得益于公司在相关业务的持续发力。

其中,电源管理芯片包括移动电源芯片、无线充电芯片、车充芯片、TWS耳机充点苍芯片等,而移动电源芯片是公司的主要收入来源,报告期内获得营收1.67亿元、2.29亿元、1.68亿元。受疫情影响,终端产品的需求量有所下降,因而呈现一定的波动。

2

频繁涉及侵权纠纷

业绩快速增长的背后,英集芯的研发投入较同行可比公司而言,也处于略高水平。报告期内,公司研发投入为3322.75万元、4426.05万元和5065万元,占比营收15.34%、12.72%和13.01%。

不过值得一提的是,英集芯频频涉及侵权纠纷案。公司成立至今,已有6起诉讼案,其中4起与老东家富满电子(300671.SZ)及其子公司鑫恒富有关。

英集芯实控人黄洪伟曾于鑫恒富任职工程师,离职一个月后便创办了英集芯,并自2015年起,每年都发布新一代的移动电源芯片,富满电子及鑫恒富对此提起侵权诉讼。

1、2018年11月,富满电子向深圳市中级人民法院提起专利侵权诉讼,主张公司产品侵害了其专利号为ZL201410351391.1的发明专利的专利权。

2、2020年12月,富满微电子集团向深圳市中级人民法院提起知识产权权属、侵权纠纷诉讼,主张公司产品侵害了其专利号为ZL201220184158.5、ZL201420407134.0的两项实用新型的专利权。

3、2021年3月,鑫恒富对黄洪伟等7名被告提起侵害技术秘密纠纷诉讼。

虽然上诉四起诉讼均尚未判决,但维权成本较高,将对公司造成一定影响。

此外,发明专利、新型实用专利等知识产权于公司经营而言,起到重要作用,而第三方侵权知识产权的情况仍有可能发生,且无法排除败诉的可能性,因而一旦产生纠纷且被判定构成侵权,或对公司正常业务经营造成损失。

3

结语

伴随消费电子产品更新迭代、销量稳健增长,电源管理芯片的需求量持续攀升,英集芯业绩也呈较快的增长态势。不过公司与富满电子及鑫恒富曾有交集,在专利方面或存隐忧,还应保持专利独立性以确保不再陷入侵权纠纷。