下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Merci

数据支持 | 勾股大数据(www.gogudata.com)

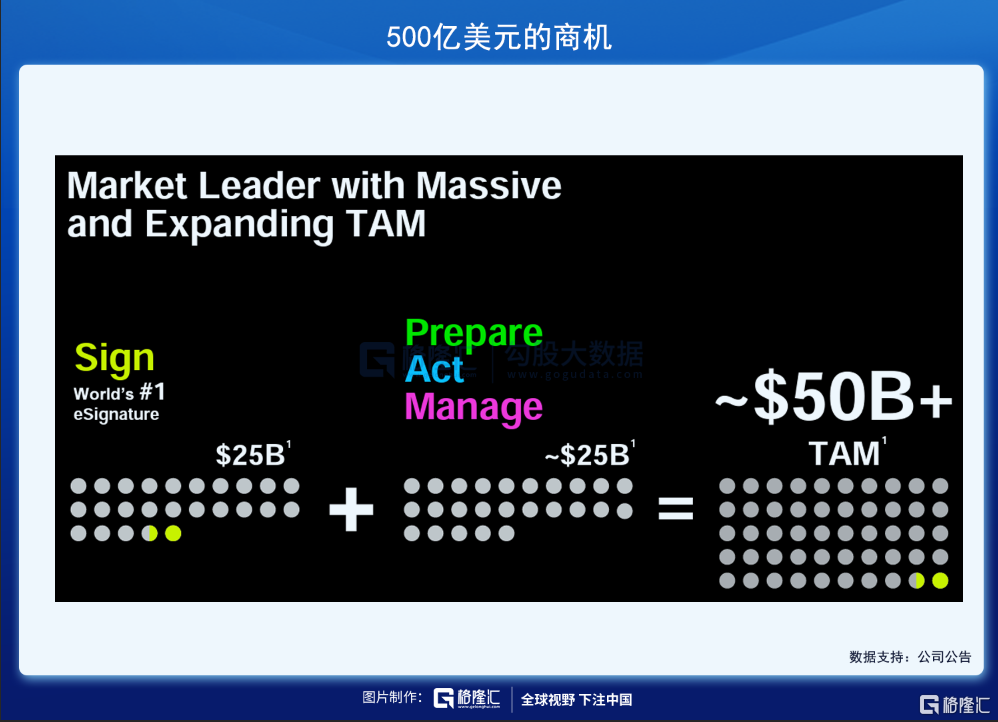

DocuSign在2018年上市,已经成为全球电子签名市场(约250亿美元市场规模)头号玩家,约占有全球电子签名市场70%的份额,而其竞争对手,Adobe(ADBE.US)、HelloSign和PandaDoc等公司仅占据剩余市场的一小部分。

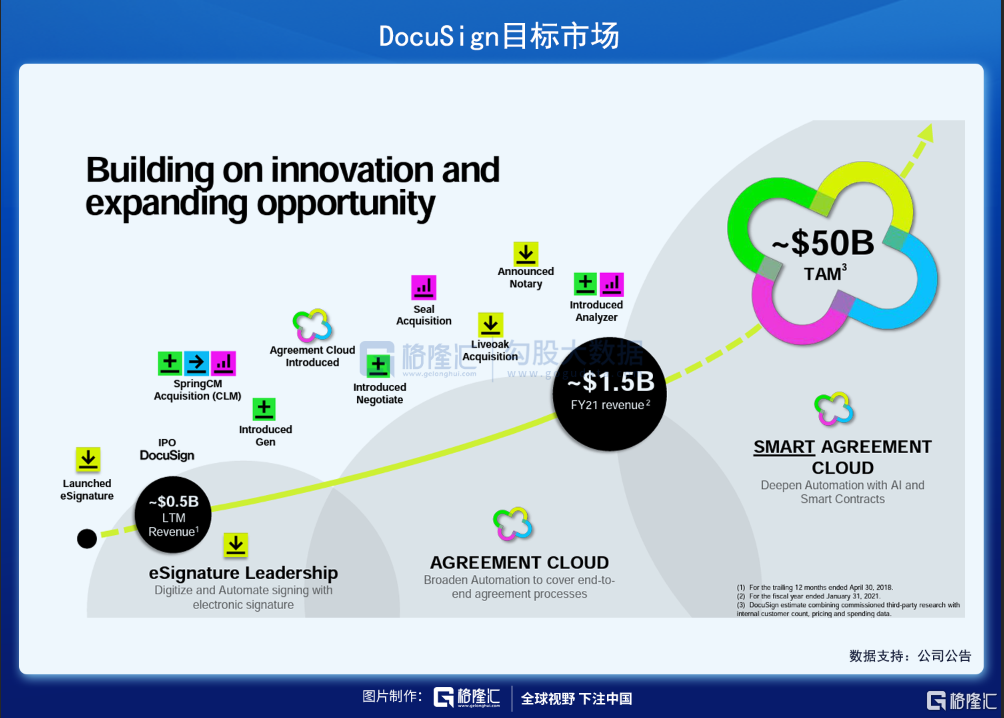

自5月13日触及180美元的低点以来,DocuSign股价已飙升72%。2020年以来增长幅度高于大盘300%,而这些成绩只是DocuSign进军500亿美元市场空间的一小步。

目前,通过提高数字领域的投资,DocuSign正在合同生命周期管理 (CLM)挖掘更多可能性,包括Prepare、Act和Manage,这些代表了电子签名市场之外的250亿美元的商机。

一、商业逻辑

1. 协议是所有生意的基础

任何一家企业,协议贯穿其始终。任何一个行业,也都离不开协议。协议成为是所有生意的基础。

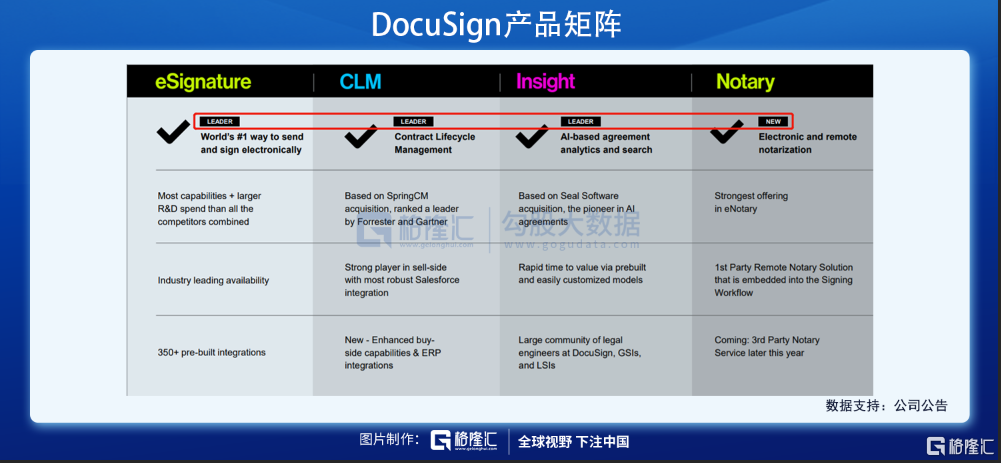

2. 产品矩阵

签名只是签订协议中间的一步,想要达成交易还有很多步骤要做。以下是如何通过DocuSignCLM高效率形成协议的案例流程:

销售人员根据典型的公司条款快速自动生成合同。他们可以将客户的详细信息输入到一个简单的表格中,协商任何地方更改。如果经理需要签署折扣之类的东西,即使销售人员在现场,它们也能够自动显示在工作流程中并生成数字签名请求。

DocuSign也能够跟踪合同变更,并避免版本混淆。如果客户插入了特定的法律术语,DocuSign会根据类似条款库进行检查或突出显示潜在问题,必要时候还可以根据预先安排的工作流程触发新的审批。

另外,合同实际签署时,相关信息会自动存储在存储库中,然后触发进一步的事件,如生成发票和发送续订提醒。

3. LTV提高,CLM是关键一役

电子签名是协议的先决因素,如果离开电子签名,纸上文件的签名未必方便,且疫情增加了风险。但若单是电子签名,并非其他公司不能够对DocuSign构成威胁。核心在于怎么为顾客提升价值,CLM是关键一役。预计CLM将成为许多工作中间不可或缺的一部分,虽然它堪堪起步,但DocuSign已经发力并具备综合、创新和信任的优势。

这些使得DocuSign在发展CLM业务方面处于主导地位。根据IT研究公司Gartner(IT.US),DocuSign是CLM中仅有的四家领导者之一,而其竞争对手(Icertis、Agiloft 和Conga)都是规模较小的私营公司,其客户群要小得多。

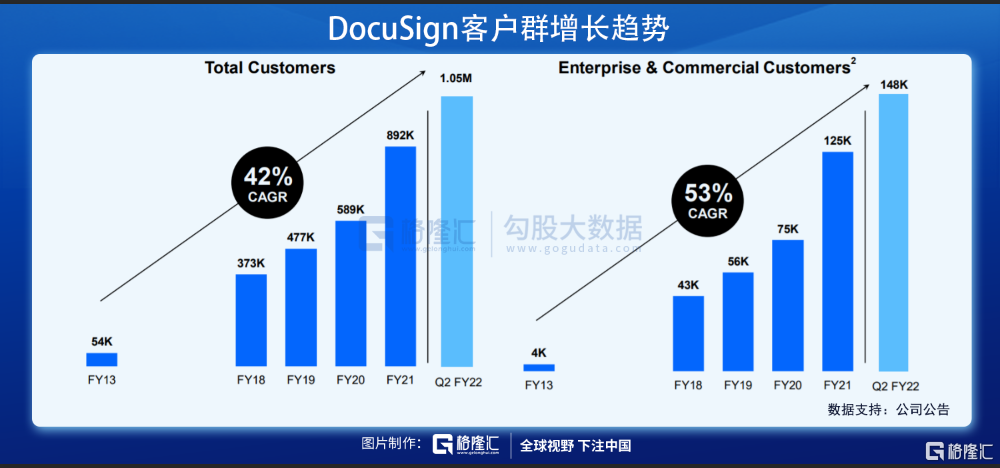

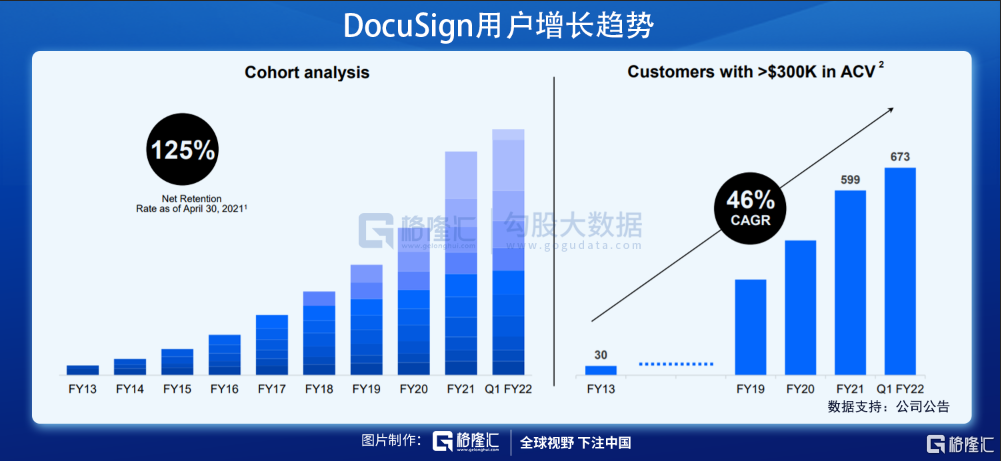

DocuSign客户群基数大且增速快。21年客户群达到89.2万个,11年复合增长率达到42%。未通过DocuSign自有渠道获得的客户,增长速度更为快之,11年复合增长率达到54%,意味着DocuSign的客户群来源扩大并将保持量的增长。

随着不断扩大并优化对大客户群的供给,合同生命周期延长,同时单位时间大客户的价值提高,LTV提高,驱使DocuSign加快构建协议云,瞄准另外250亿美元的市场空间,并占据更多份额。

二、财务分析

随着企业转向远程办公,使个人和企业能够将协议数字化是DocuSign在疫情期间崛起的关键因素。公司的增长势头尚未放缓,并正通过合同生命周期管理平台CLM多元化收入。而一旦一家公司采用了电子签名,考虑到工作习惯不易转变和DocuSign的SaaS订阅属性,这些公司的价值将被挖掘到终身。一定程度从DocuSign的稳定增长得到佐证。

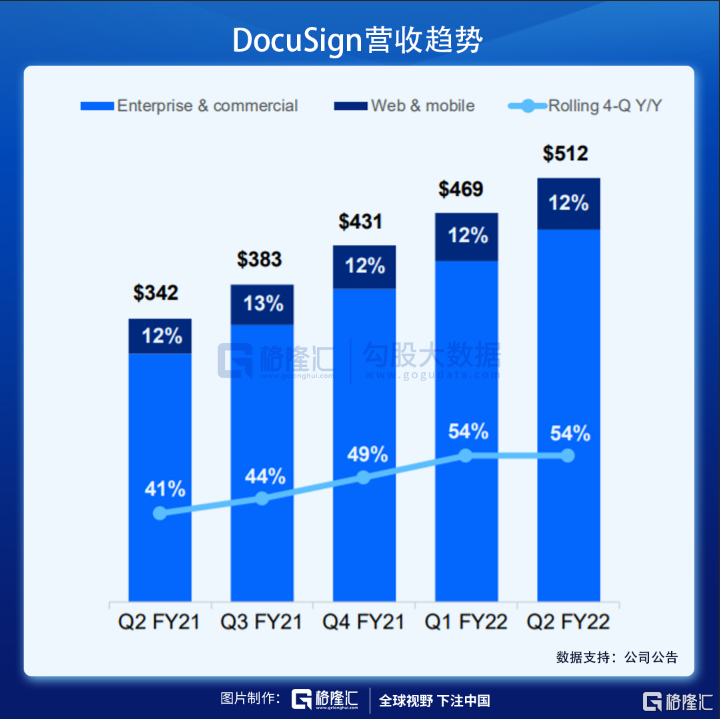

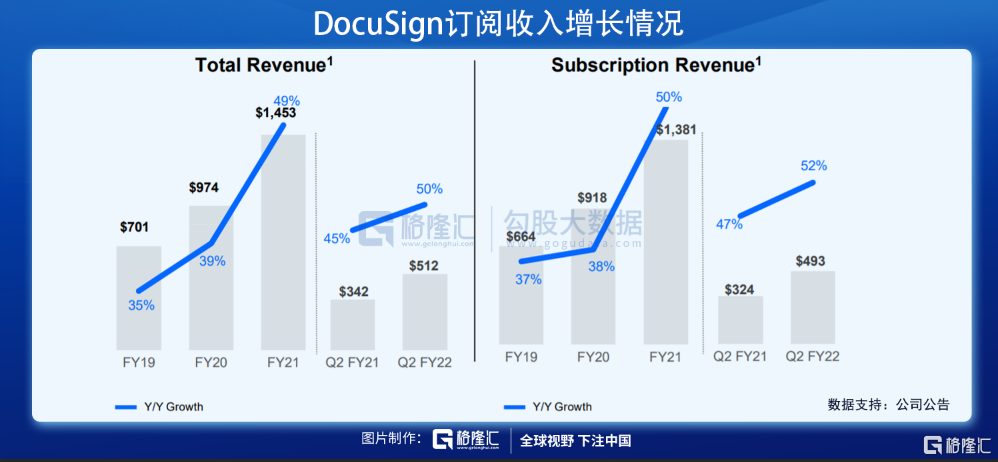

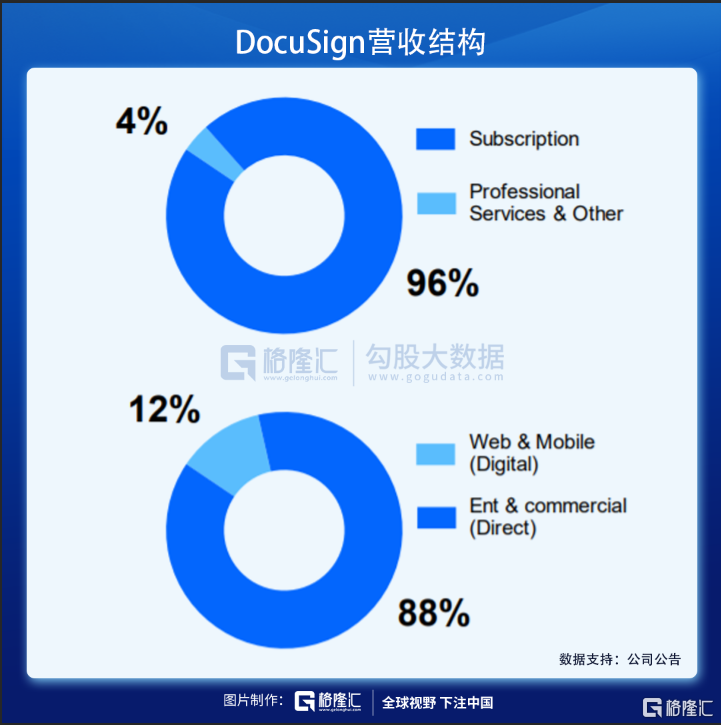

总收入首次突破5亿美元收入,同比增长50%达到5.12亿美元;订阅收入同比增长52%,达到4.93亿美元,主要归功于强劲的客户需求、早期的续约,以及日益扩大的消费基础的加速消费。

相较于一季度总收入58%的增速、订阅收入61%的增速,二季度有所放缓,虽然不期望维持疫情高峰时期的增长高峰,但追求方便高效的工作习惯难以转换,无论人们是否回到办公室,回到纸上写字的意愿逻辑上讲不通。预计总收入三季度同比增长37%~39%,达到5.26亿~5.32亿美元,22财年增长同比增长43%至44%,达到20.78亿~20.88亿美元;订阅收入三季度同比增长38%至39%,达到5.05亿至5.11亿美元,22财年同比增长44%~45%,达到增长19.95~20.5亿美元。

总客户超过100万,本季度新增客户大于65000。二季度全球客户总数同比增长41%达到1,053,000人。直接客户同比增加50%(13,000)达到148,000人,年消费超过30万美元的客户同比增长37%,达到714。

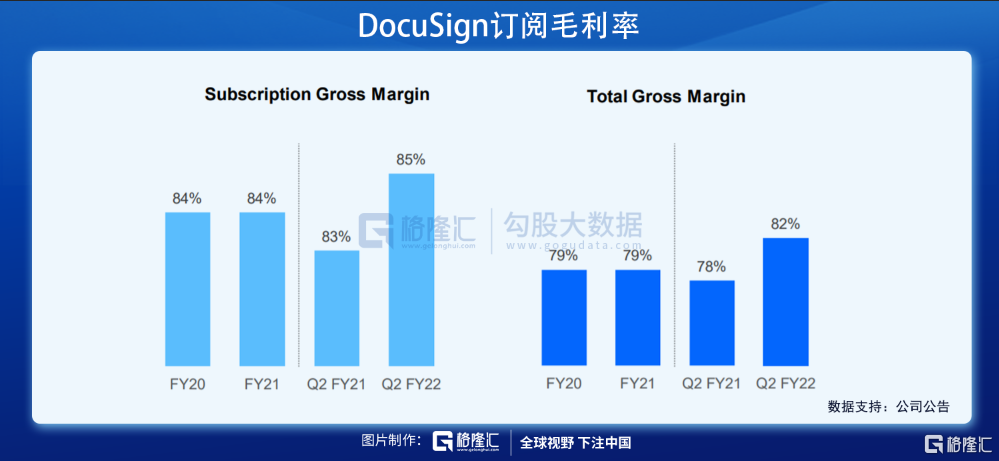

毛利率为82%,一年前为78%。订阅毛利率为85%,一年前为83%。二者相比一季度仍然分别提升4%和3%,反映公司订阅模式盈利水平提高。考虑到一定程度拿盈利性换成长性的可能,三季度和年度的非公认会计原则毛利率或将稳定在79%~81%。

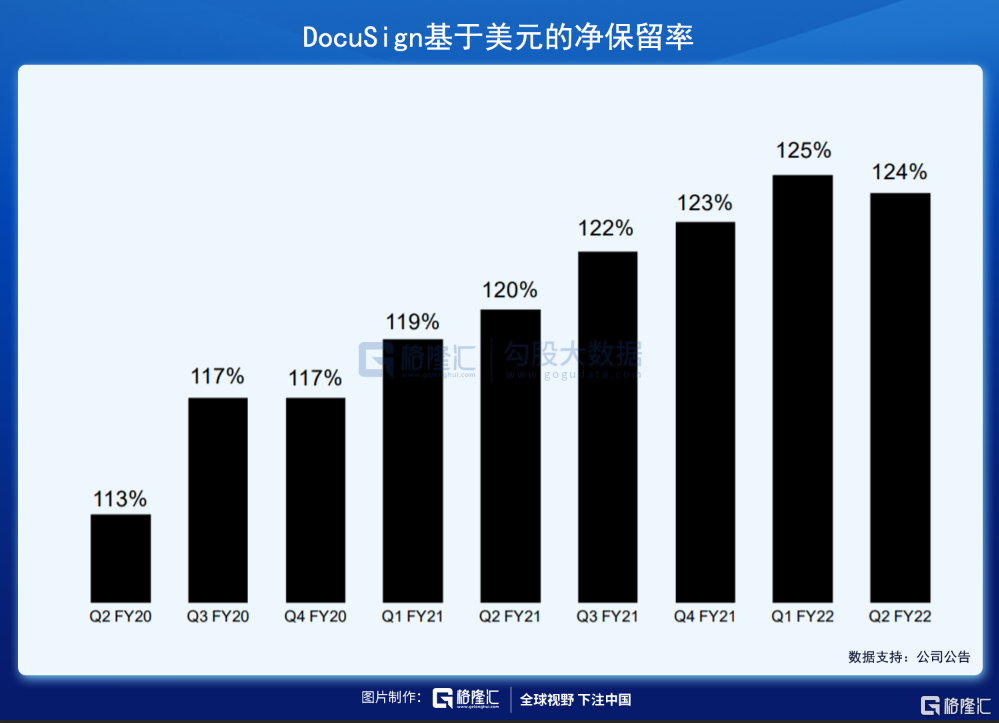

二季度美元净留存率为124%,连续五个季度保持在历史区间的高端。这主要是因为现有客户本身也在增长并购买更多的电子签名容量。同时这也反映了更多公司将CLM 解决方案纳入其工作流程。正如CEO丹斯普林格讲到,“一旦企业……改变他们的协议流程,他们就不会回头。”

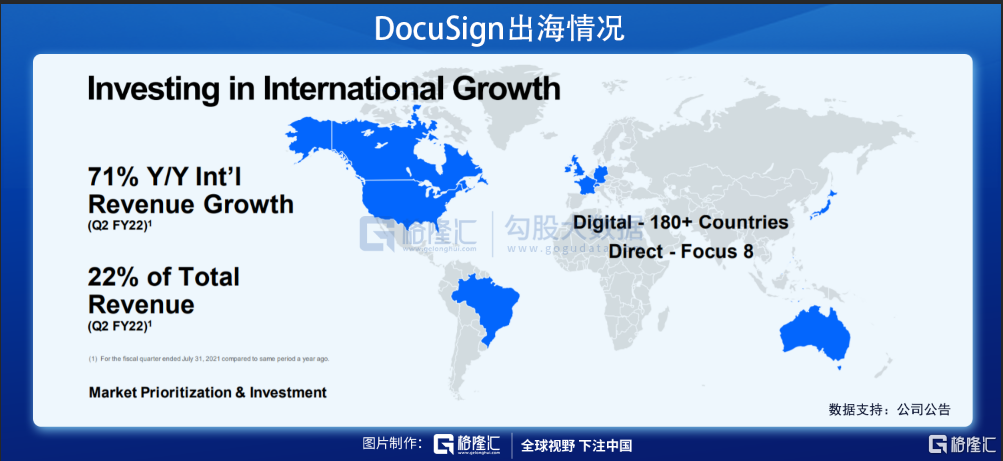

国际收入同比增长71%,达到近1.14亿美元,占总收入的22%,而一季度同比增长84%,占总收入的21%。反映二季度本土市场增长相对更强劲。因为基于订阅的模式,客户订阅的更新和现有客户的扩张。管理层表示,不会期望增长保持在大流行最严重的时期所看到的峰值水平,但预计仍将保持相对较高水平的增长。虽然去年国际业务只集中在少数几个欧洲国家,随着时间的推移,预计将占总收入的一半或以上(DocuSign正在拉丁美洲枢纽的墨西哥开展业务,计划在日本和东南亚扩张)。

另一方面,DocuSign国际业务的日益增长也有利于其国内业务,因为许多公司需要执行跨国协议。eIDAS等欧盟法规对“标准”、“高级”和“合格”电子签名制定了不同的要求,而美国 FedRAMP则制定了国内安全标准。DocuSign将充分利用这一点,打通所有要求,国内业务与国际业务构成价值闭环,并让自己在竞争中保持领先地位。

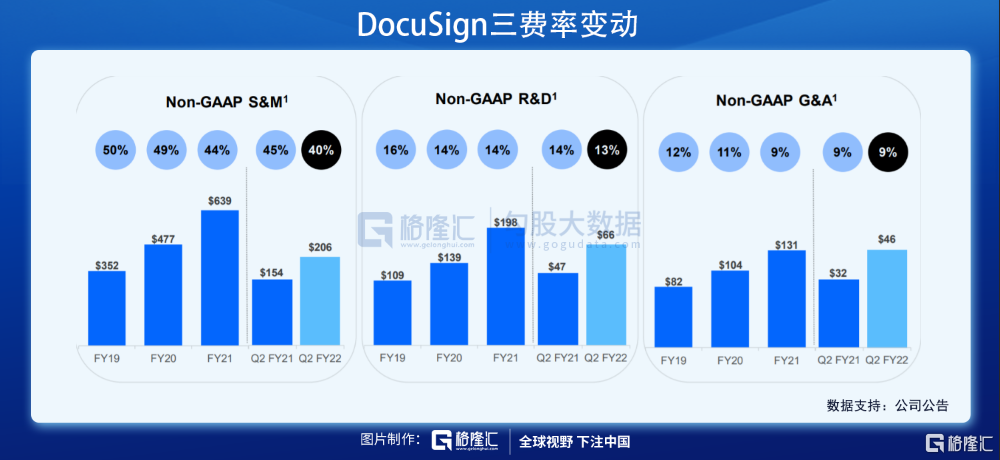

在管理层看来,扩充和培养人才能够推动下一阶段增长、补充员工技能带来更多产出。截至季度末,DocuSign雇用了6,551名员工,比去年增加31%,但S&M率仍然相比去年同期下降4%,原因是二季度DocuSign收入的增长超过支出。

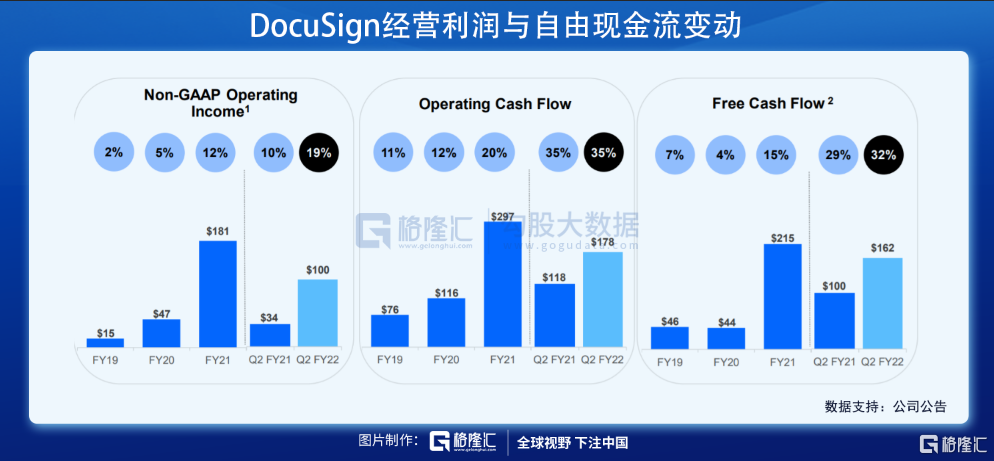

二季度Non-GAAP营业利润率(1亿美元)由一季度的20%下降到19%,而去年第二季度为10%(3400万美元)。表明公司具备稳定的盈利能力,同时管理层明确表示,投资于更高的增长仍然是DocuSign相对更高的优先级,随着公司增加对业务的投资,包括增加销售能力和营销计划、创新产品、以及扩大后台系统和流程,营业利润率将降低。预计三季度Non-GAAP营业利润率为17%~19%,22财年为16%~18%。

现金流依然强劲。运营现金流利润率为35%,与去年同期一致,高于一季度的29%但总额已由1.18亿美元增长至1.78亿美元;自由现金流达到1.62亿美元,利润率为32%,而前一年为1亿美元(29%),一季度为1.23亿美元(26%)。原因是业绩持续领先。

此外,考虑到CLM对DocuSign的重要性,虽然客户启动和运行电子签名服务非常简单,但构建完整的CLM并不容易,需要系统集成商和供应商的长期承诺。

CLM是营收的双刃剑。因为公司的非订阅收入,来自部署和集成服务的适度专业服务收入,目前实际上是负利润,更大的交易导致更慢的销售周期,所以CLM的快速增长在短期内可能反而会拖累营收,虽然公司报告的交易渠道不断增加。

三、结语

回首过去6个季度,业务规模增加近两倍,营业利润增加一倍多,客户数几乎翻一番,并将美元净留存保持在历史较高的水平。公司增长、现金流和盈利能力优秀,市场竞争力也相当强劲。虽然某些营业指标环比略有下降,但幅度仍比市场预期乐观。二季度整体一如既往地保持上涨势头,微弱的下调下半年的经营利润率,有稳健的经营业绩和强劲的现金流支撑,SaaS Rule of40的准则达到近70%,实际上也反应增长和盈利能力的平衡。

展望未来,数字化转型大势所趋,企业按协议运行,因而世界上几乎没有一家企业不是DocuSign的潜在客户,增长空间难以预判。随着获得新客户、进入新领域以及单位客户需要更多的签名容量以适应不断扩大的业务需求,DocuSign将保持增长。DocuSign早已在电子签名市场扎稳脚跟,现如今快速扩张协议云版图,预计未来有机会覆盖协议的整个工作流程,电子签名的市场空间远不止250亿美元。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!