下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

马来西亚部分汽车芯片封装厂开始陆续复工,需要等待一个明确的汽车芯片供给复苏的时间点,短期看,板块行情仍然以震荡为主。

摘要

板块继续震荡,等待一个明确的复苏时点。东南亚疫情反复影响汽车芯片供应,行业复苏的时间点预计向后推迟,但复苏的逻辑并没有破坏。短期看,虽然部分马来西亚的芯片封装厂开始陆续复工,市场仍在等待一个明确的复苏时点,短期看板块行情仍然以震荡为主。继续推荐“自主品牌+汽车科技+高景气度细分产业链”三条投资主线。

疫情反复影响芯片供应,行业复苏时点往后推迟但仍会到来。马来西亚疫情反复,部分汽车芯片封装工厂停产,全球芯片供应再受影响,乘用车生产端的改善时间预计向后推迟。但补库存需求以及终端的零售需求仍在,复苏虽推迟但仍会到来。随着市场对乘用车板块长期逻辑的认同,短期销量对板块的冲击在不断弱化。短期的月度销量已经不是关键,关键的是一个明确的复苏时间点。

乘用车整车:自上而下的看待自主品牌的高速增长,而不仅仅是自下而上的从车型周期维度看待。2020年开启的自主品牌的高增长是消费群体结构变迁下国货崛起在汽车行业的表现,而未来3-5年是非常明确的行业趋势,而不仅仅是自主车企三年的车型周期大年的现象。短期看Q3末期,随着缺芯问题的缓解,行业将进入补库存阶段,批发销量将逐步改善;Q4随着畅销车型的供应问题解决,终端优惠力度较H1加大,部分推迟的购车需求将得到释放,乘用车销量将超出市场预期。

乘用车零部件:两条主线,中高端电动车渗透率提升超预期带来部分品类渗透率超预期;国产替代或者全球市占率提升到加速。随着吉利汽车、长城汽车、长安汽车等车企的高端智能电动车型快速上市,ADB大灯、天幕玻璃、空气悬架等部分高端零部件配置的渗透率提升将超出市场预期,从而带动相关企业的业绩加速增长;同时中国制造业的优势将带领汽车零部件企业加速国产替代或者全球化进程,市场份额有望加速提升。

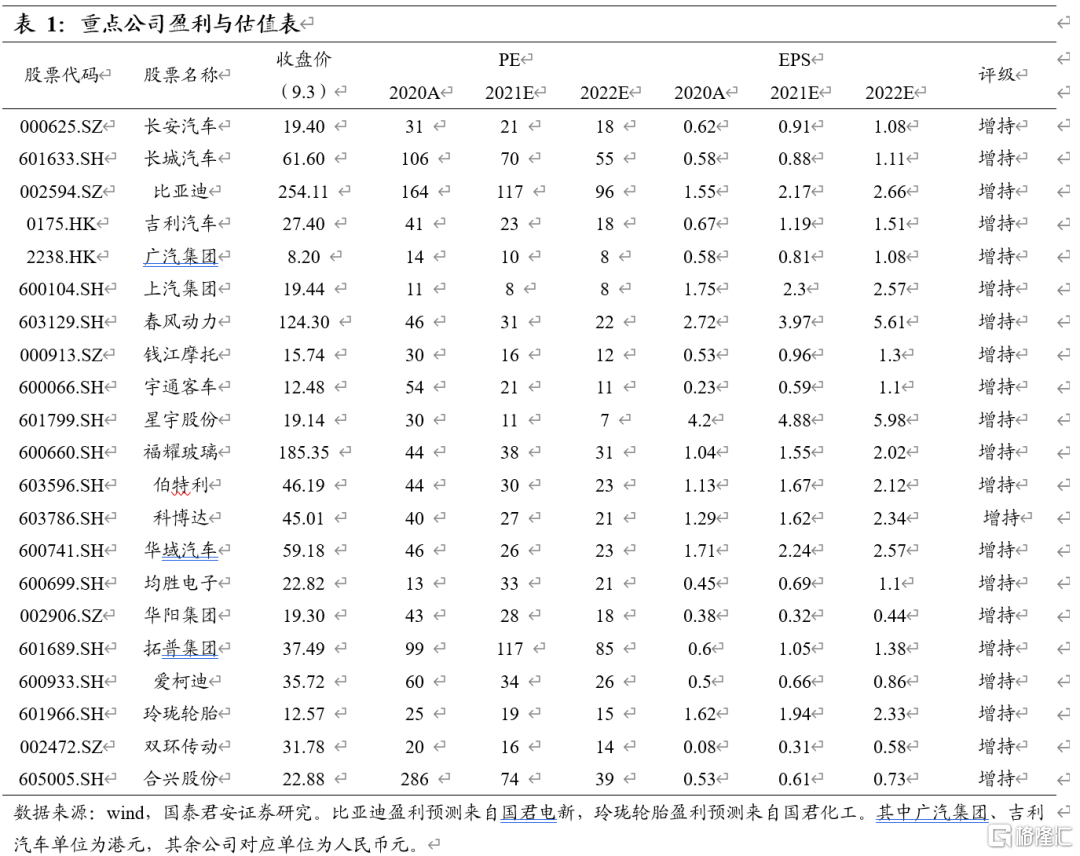

推荐“自主品牌+汽车科技+高景气度细分产业链”三条投资主线。自主品牌推荐标的吉利汽车、长城汽车、比亚迪、长安汽车、上汽集团、广汽集团、春风动力、钱江摩托、宇通客车等;汽车科技主线,推荐标的伯特利、华阳集团、星宇股份、福耀玻璃、科博达、华域汽车、均胜电子;高景气度细分龙头,推荐标的合兴股份、拓普集团、双环传动、玲珑轮胎和爱柯迪等。

风险提示:乘用车市场回暖不及预期。

正文要点

1. 核心逻辑

推荐“自主品牌+汽车科技+高景气度细分产业链”三条投资主线。自主品牌推荐标的吉利汽车、长城汽车、比亚迪、长安汽车、上汽集团、广汽集团、春风动力、钱江摩托、宇通客车等;汽车科技主线,推荐标的伯特利、华阳集团、星宇股份、福耀玻璃、科博达、华域汽车、均胜电子;高景气度细分龙头,推荐标的合兴股份、拓普集团、双环传动、玲珑轮胎和爱柯迪等。

2.国内市场情况

2.1. 乘用车市场

2021年7月乘用车行业销售155.1万辆。根据中汽协统计,7月乘用车产量为154.8万辆,同比20.06%,7月乘用车销量为155.1万辆,同比21.16%。

7月,乘用车批发销量为150.9万辆,同比-8.1%,7月乘用车零售销量150.2万辆,同比-6.1%。

乘用车主要车企7月销售量受芯片影响较大。

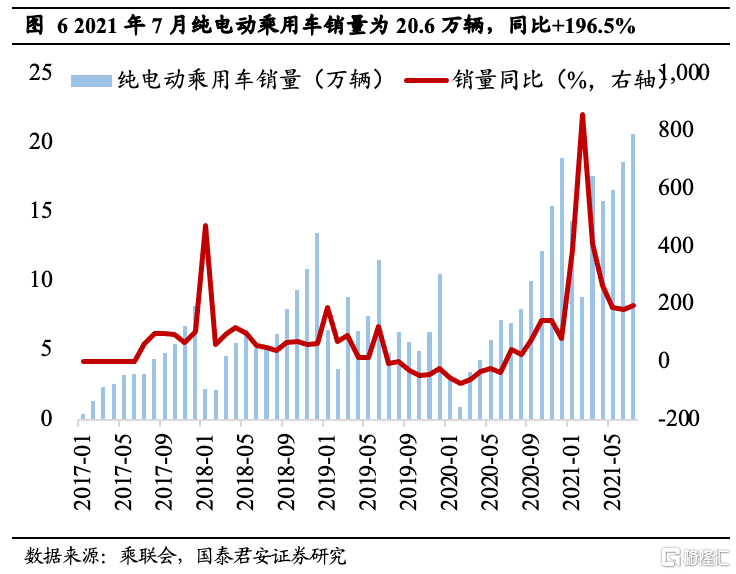

7月,新能源乘用车销量为25.6万辆,同比+188.6%。

7月,纯电动乘用车销量为20.6万辆,同比+196.5%。

7月,插电混动乘用车销量为5.0万辆,同比+159.7%。

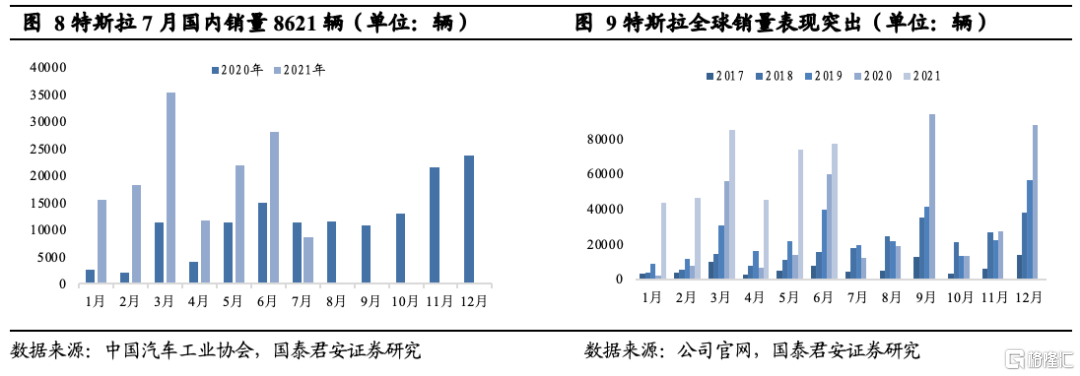

特斯拉7月出口较多,国内销量为8621辆,环比-69.4%。

2.2.重卡市场

2021年7月,重卡行业销售量为7.6万辆,市场累计较2020年同期-45.2%。

前五大重卡企业2021年1-7月销量合计97.1万辆,市场份额达到86.6%,较2020年同比增加20.2%。

2.3.中大客车市场

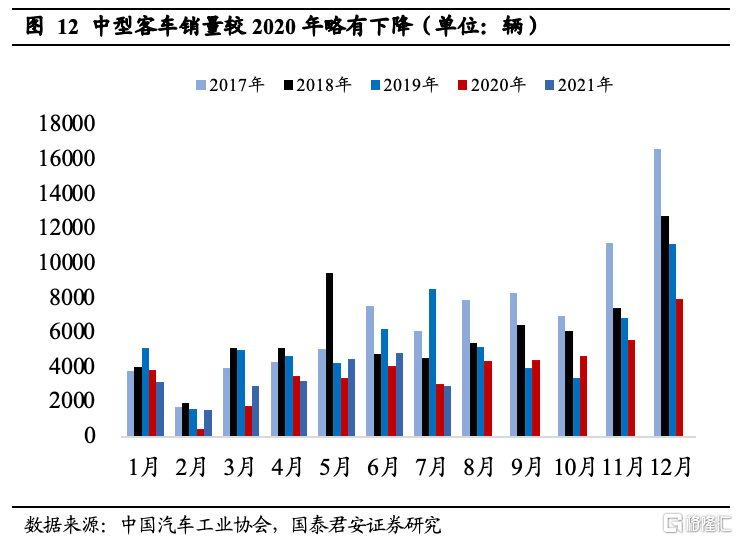

2021年7月大型客车销量为3100辆,中型客车销量为2951辆。

3. 国际市场情况

3.1.国际市场主销量

德国2021年7月乘用车销量为23.6万辆,同比-25.0%,2021年1-7月累计销量为162.7辆,累计同比+7.0%;2020全年累计销售PEV 39.5万辆,同比+263.3%,渗透率13.5%。

英国2021年7月乘用车销量为12.3万辆,同比-29.5%,2021年1-7月累计销量为103.3万辆,累计同比+24.7%;2020全年累计销售PEV 17.5万辆,同比+140.4%,渗透率10.7%。

法国2021年6月乘用车销量为20.0万辆,同比-14.7%,2021年1-6月累计销量为92.3万辆,累计同比+28.9%;2020全年累计销售PEV 18.6万辆,同比+201.6%,渗透率11.2%。

意大利2021年7月乘用车销量为11.1万辆,同比-18.8%,2021年1-7月累计销量为99.5万辆,累计同比+38.0%;2020全年累计销售PEV 6.0万辆,同比+250.2%,渗透率4.3%。

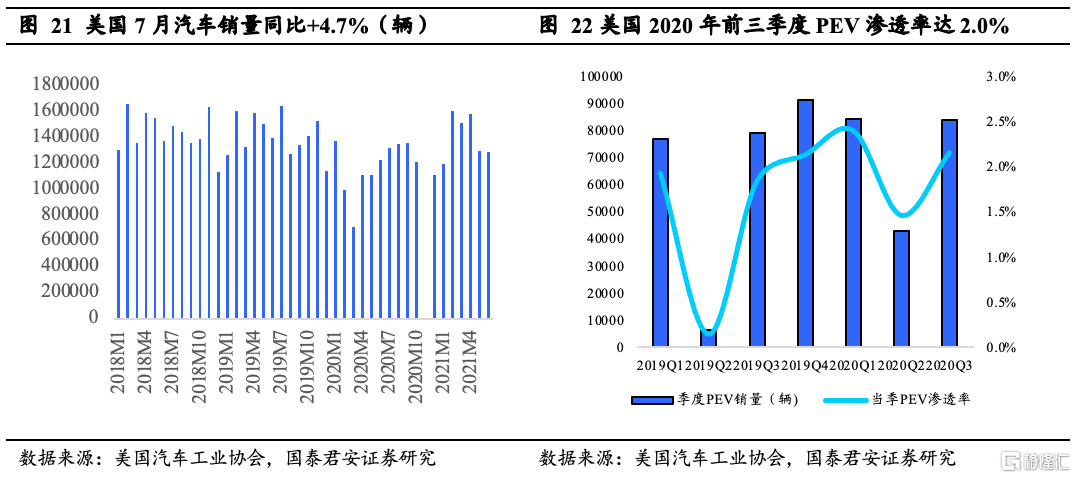

美国2021年7月汽车销量为129.2万辆,同比+4.7%,2021年1-7月累计销量为960.3万辆,累计同比+25.2%;2020Q3累计销售PEV 21.1万辆,同比+29.5%,渗透率2.0%。

日本2021年7月乘用车销量为30.9万辆,同比-16.0%,2021年1-6月累计销量为235.3万辆,累计同比-2.4%;2020Q3累计销售PEV 1.7万辆,同比-41.9%,渗透率0.5%。

韩国2021年4月乘用车销量为13.6万辆,同比-6.6%,2021年1-4月累计销量为49.4万辆,同比+3.5%;2020Q3累计销售PEV 2.9万辆,同比+11.6%,渗透率2.8%。

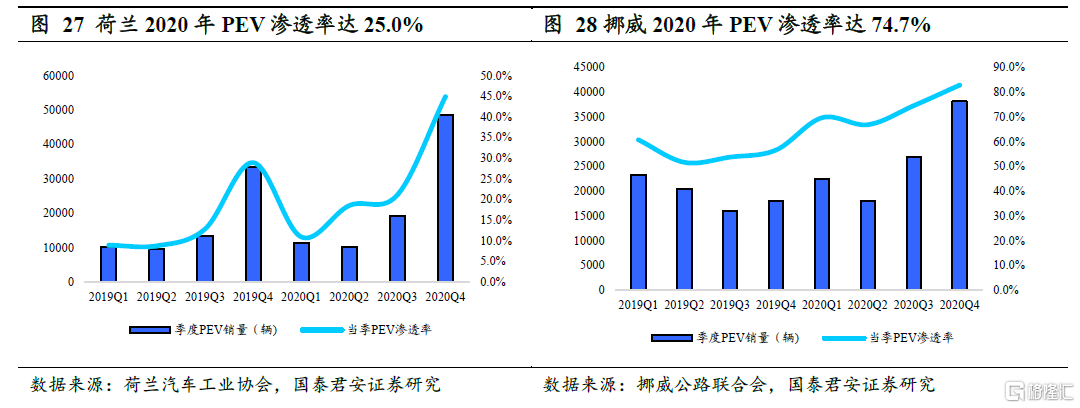

荷兰2020全年累计销售PEV 8.9万辆,同比+34.1%,渗透率25.0%。挪威2020全年累计销售PEV 10.6万辆,同比+32.8%,渗透率74.7%。

3.2.国际主要车企主要销量

丰田2021年6月汽车销量为92.1万辆,同比+20.4%,2021年1-6月累计销量为546.7万辆,累计同比+31.3%;2020Q3销售PEV 1.2万辆,同比-4.1%,销售占比0.5%。

大众2021年7月汽车销量为72.0万辆,同比-18.7%,2021年1-7月累计汽车销量为569.9万辆,累计同比+19.2%;2020Q3销售PEV 9.7万辆,同比+258.3%,销售占比3.7%。

现代起亚2021年6月合并汽车销量为58.5万辆,同比+18.0%,2021年1-6月累计合并汽车销量为341.8万辆,累计同比-22.7%;2020Q3合并销售PEV 5.8万辆,同比+121.0%,销售占比3.6%。

通用美国2021Q2汽车销量为68.8万辆,同比+40%,2020Q1-Q3通用全球累计汽车销量为471.6万辆,累计同比-17.0%;2020Q3销售PEV 6.6万辆,同比+133.0%,销售占比3.7%。

本田2021年5月本土销售和出口共4.2万,同比+4.2%,2021年1-5月累计本土销售和出口28.6万辆,累计同比-5.9%;2020Q3销售PEV 3622辆,同比+66.1%。

福特美国2021Q2汽车销量为47.5万辆,同比+9.6%,2020福特全球全年累计汽车销量为416.9万辆,累计同比-15.7%;2020Q3销售PEV 1.2万辆,同比+445.4%,销售占比1.1%。

4. 盈利预测与估值

4.1原材料及运费仍处高位

2021Q2,运价指数持续走高,原材料价处高位,行业内公司盈利承压。