下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海外经济逐步复苏,全球半导体行业龙头四季度出货表现超预期,新能源车高速增长与数据中心、消费电子回暖,支撑全年需求能见度。与此同时,伴随美国政权更迭,原先高科技领域的剑拔弩张,或迎来博弈与谈判契机,争取国产替代推进的时间窗口。

本篇专题报告将探讨目前市场最关注的三个问题:行业景气的可持续性、需求的驱动与受益环节、以及对应的投资机会。首先通过量化数据预测行业景气度的延续性;其次更新半导体国产替代的现况,以及近期大基金减持对行业与二级市场影响;最后回顾板块估值与盈利预测,总结行业投资观点与推荐标的。

海外经济复苏二次驱动半导体行业景气

1.1、海外市场驱动销售,新能源车增量形成供需缺口

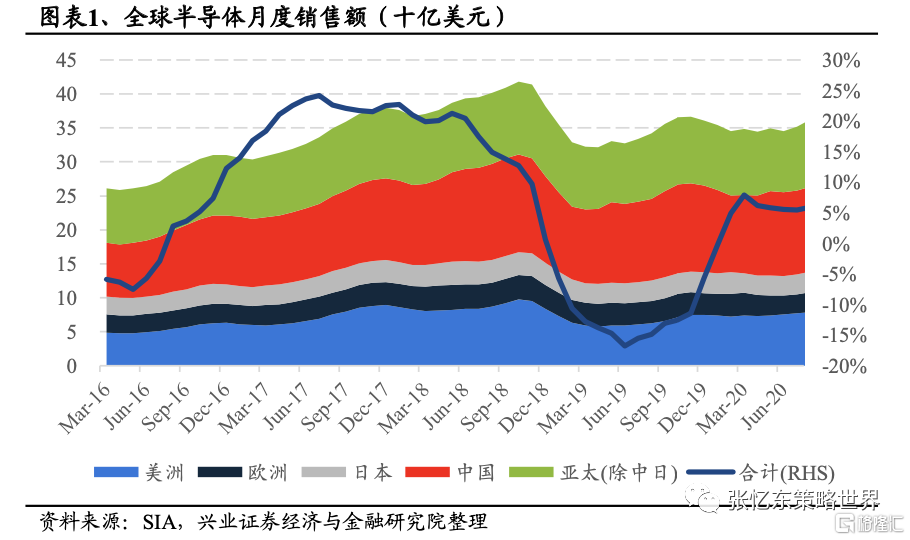

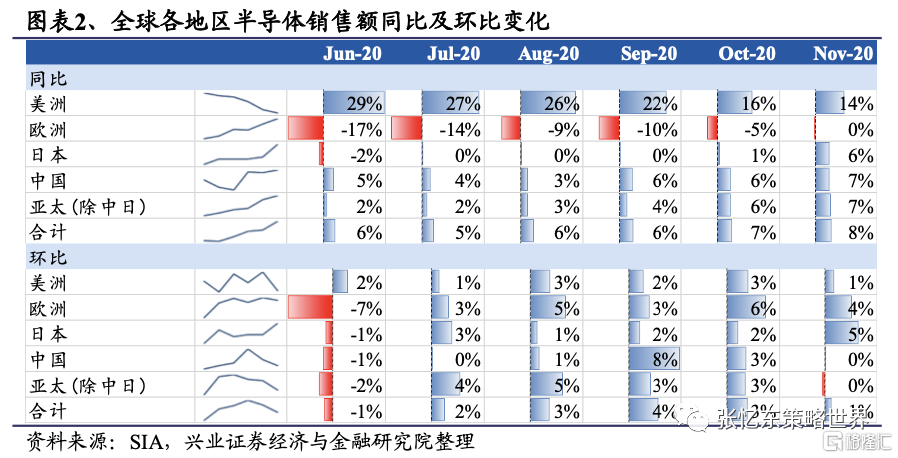

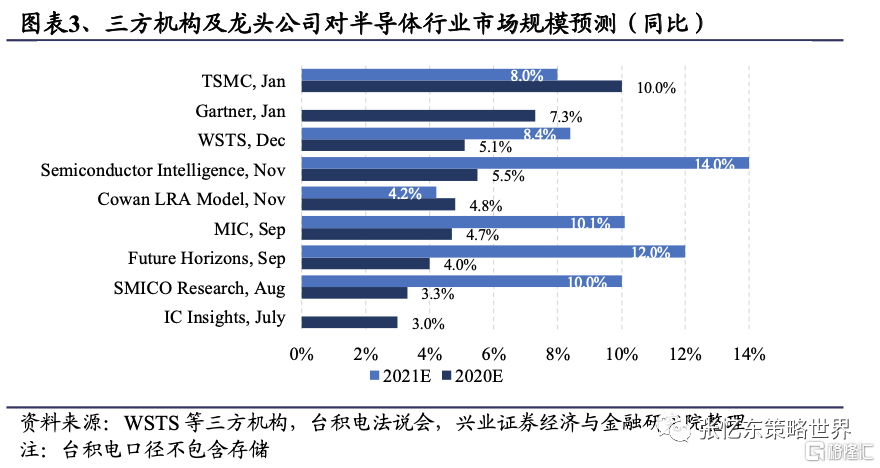

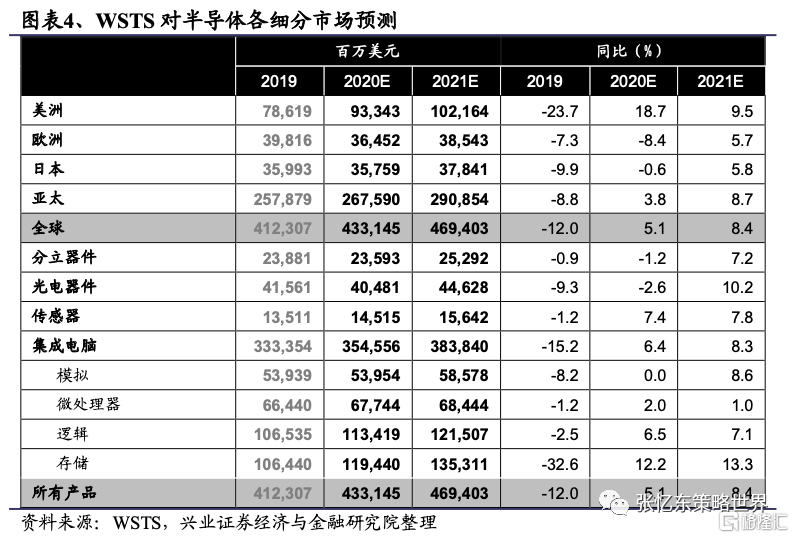

2020年半导体行业逆势增长5%,2021年经济复苏有望驱动增长至8%。根据SIA数据,全球半导体销售额在2020年11月达到394亿美元(QoQ+1.0%,YoY+7.5%)。结合WSTS及台积电等行业龙头近期预测,我们预计半导体行业20年同比增长达5%,21年有望扩大增幅至8%。从终端应用来看,传统三大终端应用(手机、PC、服务器)需求持续回暖,新能源车成为最重要的增量来源。

智能手机:据IDC ,20Q4全球智能手机业务有望继续回暖,出货同比增长 2.4%,全年预计同比下滑10%,2021有望重回两位数增长。

PC:在远程办公下仍有支撑,20Q4全球PC出货量同比大增26.1%,21年全球出货量或持续同比增长达13.1%。

服务器:据Digitimes预测,服务器迎来云计算大客户新一轮建设周期,20Q4有望同比增长14%,全年或高个位数增长,预计未来5年可达约7%CAGR。

新能源车:伴随新能源车价格不断下探,汽车电子部件受益新能源车销量提升(21年YoY+30%)及单车半导体价值量增长(摄像头增长4倍、功率器件增长10倍),预计新能源车销量可维持30%以上CAGR(EVTank预测)。

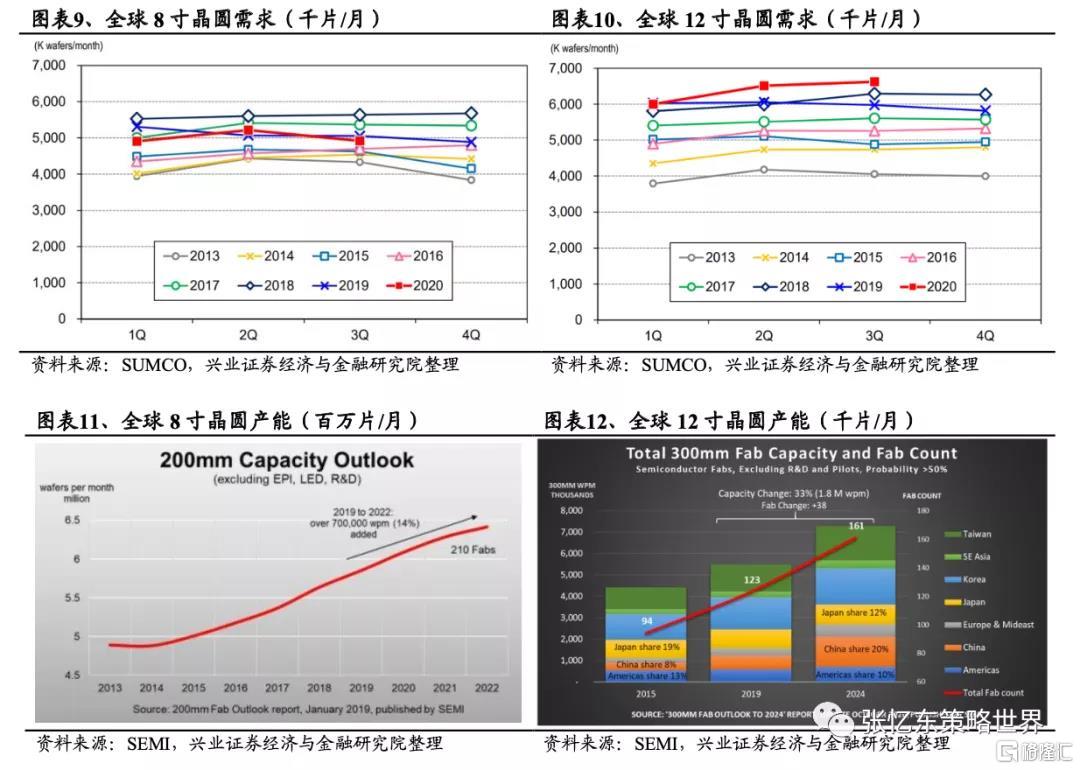

12寸晶圆受益5G智能手机和数据中心HPC回暖,8寸晶圆的驱动IC、分立器件、电源管理的标准品供不应求。当前12寸芯片缺货主要体现为手机SoC、PC处理器与独立显卡GPU等产品,预计该部分产能紧俏将贯穿21H1,部分先进制程芯片或持续紧俏至年末。

其次是汽车电子相关芯片,主要因海外经济复苏后车企芯片备货不足,同时电动化、智能化、网联化加速发展使整车对主控芯片及功率半导体的需求快速增长,叠加标准品器件的安全库存水位提升,8寸晶圆产能已满载,多数代工厂订单已排至21H2。根据SUMCO数据,我们预计2021年8寸晶圆需求大概在575-600万片/月,12寸晶圆需求大概在650-700万/片/月。根据SEMI,2021年全球8寸晶圆产能大约为580-600万片/月,12寸晶圆产能大概在600-650万片/月。因此我们判断21年供不应求状态将贯穿全年。

1.2、资本开支预示上升周期,全链条业绩持续攀升

设备:台积电提高资本开支,行业设备出货同比持续增长。全球半导体营收前20公司在20Q3的资本开支合计达240亿美元(YoY+10%),其中存储和代工为最主要增长驱动,分别为106亿(+12%)和56亿(+47%);逻辑芯片和模拟芯片则分别为66亿(-11%)和12亿(-3%)。

与此同时,台积电在四季度法说会上宣布2021年资本开支规划为250-280亿(YoY+54%),其中80%将用于先进技术(包括3、5、7nm制程),10%用于先进封装和光掩膜制造,10%用于特殊技术。在行业扩大产能的推动下,北美半导体设备商连续12个月同比增长超10%,11月同比增长23%达26.1亿美元;日本半导体设备商11月出货额同比下滑4%,达到约17.1亿美元。

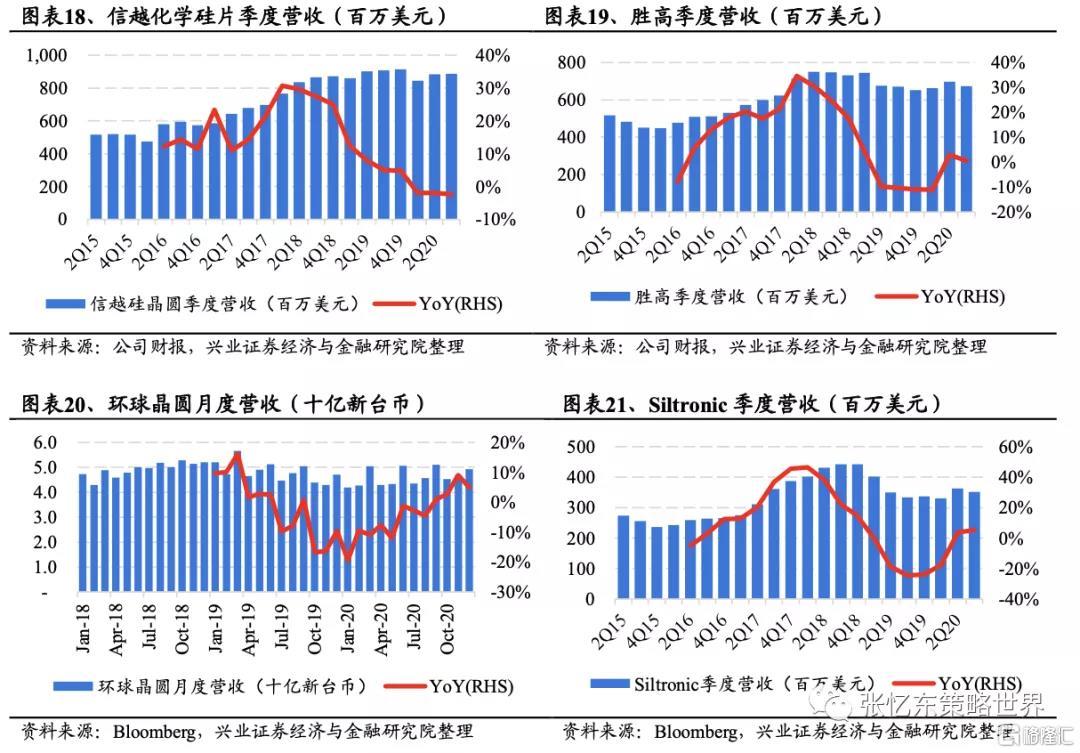

材料:硅晶圆头部公司2021年或迎量价齐升,反映行业高景气度。硅晶圆头部公司胜高、Siltronic营收自第二季度同比恢复增长,信越化学硅片营收虽同比小幅下滑2%,但仍处于较高水平(营收仅低于历史高位3%)。环球晶2020营收达约554亿新台币,同比+4.7%。公司表示,目前6英寸、8英寸与12英寸产能都满载,上半年都将维持满载状,出货量有望与历史最高水准持平,且现货价随之增长。

设计:海外大厂除了博通与赛灵思外皆同比大幅增长。受惠于苹果发表新机iPhone12系列,高通20Q3营收50亿美元(+37.6%),超越博通夺回第一。第三名英伟达营收持续受到网通芯片商Mellanox挹注,营收43亿(+55.7%),成长幅度居冠。AMD则是在笔电、桌机、资料中心与家庭游戏机市场皆获得佳绩,推升其营收至28亿(+55.5%),增长紧追英伟达。

代工厂维持营收高增长与满载状态,前瞻行业能见度。台湾三大代工厂台积电、联电、世界先进2020年12月营收分别为41.8、5.4、1.1亿美元,同比分别增长21.0%、21.8%、22.5%。台积电主要受益于5G手机与HPC应用升级带来的先进制程强劲需求;联电受益于驱动IC、电源管理IC、RF射频、IoT应用等代工订单持续增长;而世界先进在涨价效应及PMIC、LDDI的产品规模提升带动增长。根据联电及两家大陆厂商中芯国际、华虹半导体披露,20Q3产能利用率分别为97.0%、97.8%、95.8%,处于近满载状态,同样直接反映出产能紧张情况。

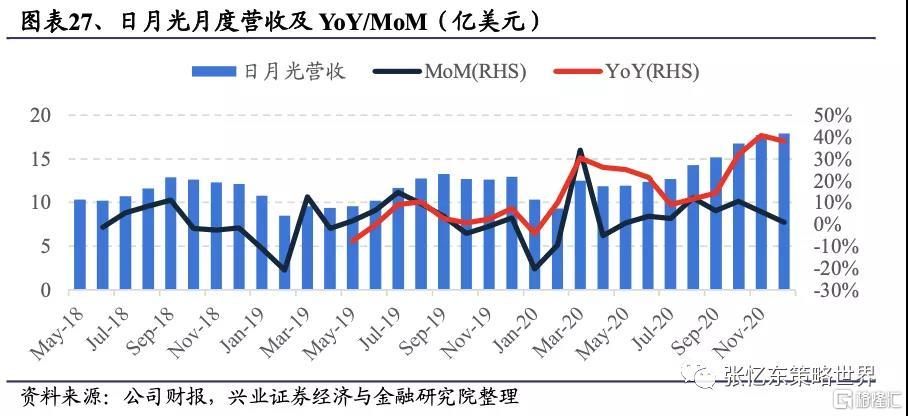

全球封测厂业绩持续回暖,涨价仍无法抑制超额需求。20Q1受疫情冲击,供需皆受到冲击;20Q2随着供应链逐步恢复供给,促进下游客户回补库存;20Q3 在消费电子及车用芯片的需求上扬与华为急单,推升全球封测产值接续增长;20Q4随着新机上市,各类终端应用需求回暖,营收仍有增长空间。行业龙头日月光21H1封测全线满载,其中又以打线封装、晶圆级封装、5G手机晶片堆迭封装等产能严重短缺,客户下单量已超过产能逾40%。日月光表示目前增产、加价皆无法因应强劲需求,即使涨价30%仍有客户持续下单。

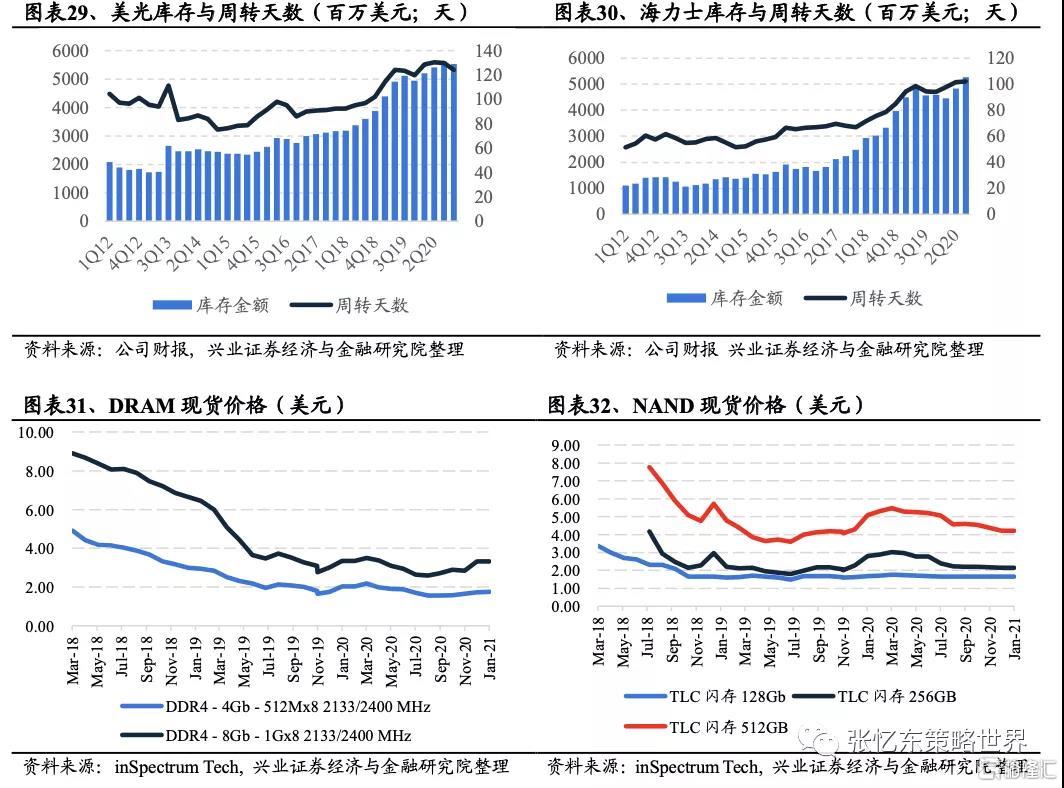

美光预测:DRAM有望迎来涨价周期,NAND市场或趋于稳定。存储行业龙头美光科技在CY20Q4业绩会上对行业需求进行预测。DRAM:公司预计2021年DRAM行业需求增长将超过10%,叠加2020年严格的行业资本支出和经济复苏,市场供需或在2021年将进一步收紧。NAND:位元需求增长预估30%左右,但供给同步增长,短期内价格仍有压力,若供应商放缓产量增长,2021年市场将趋于稳定。长期来看预计DRAM需求CAGR为15-19%,NAND需求CAGR约30%。

中美高科技领域对抗,国产替代再提速

2.1、国产替代提速,头部公司业绩高增长

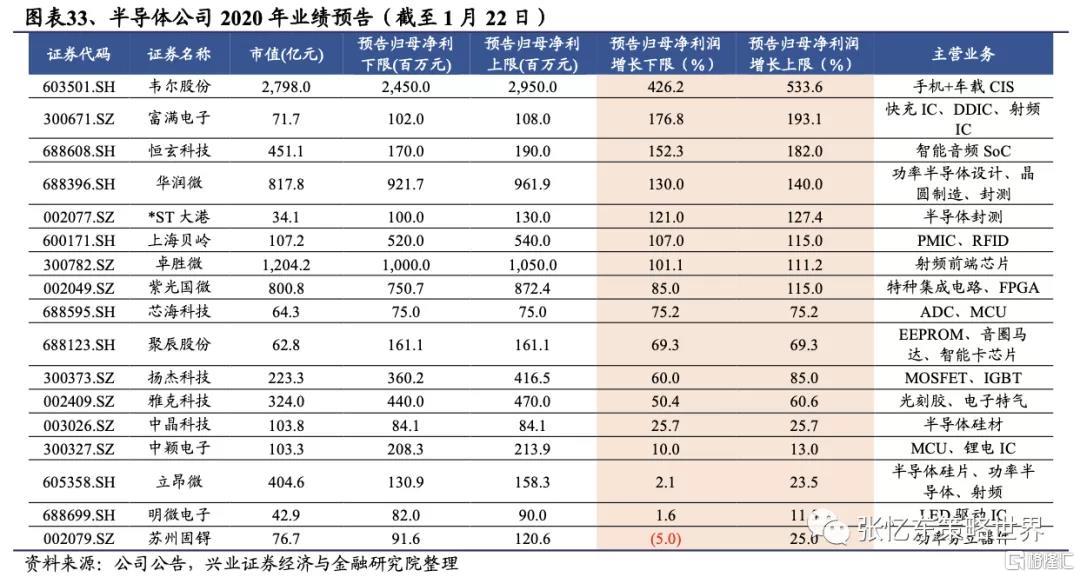

受益“全球经济复苏+国产替代份额内移”下产能紧张,国内半导体公司业绩高增长,景气度有望维持全年。截至1月22日,17家半导体上市公司发布业绩预告,业绩同比全部为正,其中业绩涨幅最高的韦尔股份超过5倍。行业业绩普遍喜人主要因订单饱满下产能利用率高企,从而推动利润率持续提升。新兴应用亦驱动产业细分领域高增长,恒玄科技则受益TWS耳机爆发归母净利润同比增长高达182%。此外,多个品类的芯片涨价,出货周期大幅延长。产业链反映半导体景气度有望延续全年。

国内设计公司在细分领域已跻身一线梯队,制造为目前规划重点攻克的领域。截止2020年中国已有2,218家芯片设计企业,华为海思、紫光展锐、中国华大等正在快速崛起,2017年位列全球TOP50 的中国芯片设计公司由2009年的1家增到10家,销售额在2020年达到3,819亿元,10年复合增速达28%。以中芯国际为首的中国晶圆代工厂借助于地域优势,能为中国Fabless提供全方位、本土化的解决方案。华为在受美国政策影响后开始集结国内半导体企业,全面加速国内芯片制造技术,规划建立28nm的自主技术芯片生产线。2020年11月,华为海思成功研发出生产线完全去美化的OLED驱动芯片,并开始流片。

中上游对外依赖度高,半导体材料与设备国产化率平均不足20%。2020年中国集成电路市场规模8,766亿人民币,进出口逆差约2,000亿元人民币,占本国整体市场的三分之一。根据前瞻产业研究院统计,2020年我国半导体制造所需的材料和设备自主化平均不足20%,半导体供应链安全性问题凸显。

外部环境不确定及行业高景气度下头部制造厂积极扩产,设备国产化有望提升。中芯国际在北京即将新建10万片/月新厂房;华虹无锡产能从20年末2万片/月扩张至2021年末6.5万片/月,厂房内后续仍有1.5万片/月扩产空间;长江存储亦规划在2023年产能达到30万片/月,2017-2020年,长江存储中标供应商中国内厂商设备占比呈现上升态势。在国内晶圆厂扩产驱动下,相关设备需求持续拉升。

2.2、汽车电子成为需求端C位,功率器件跳跃式增长

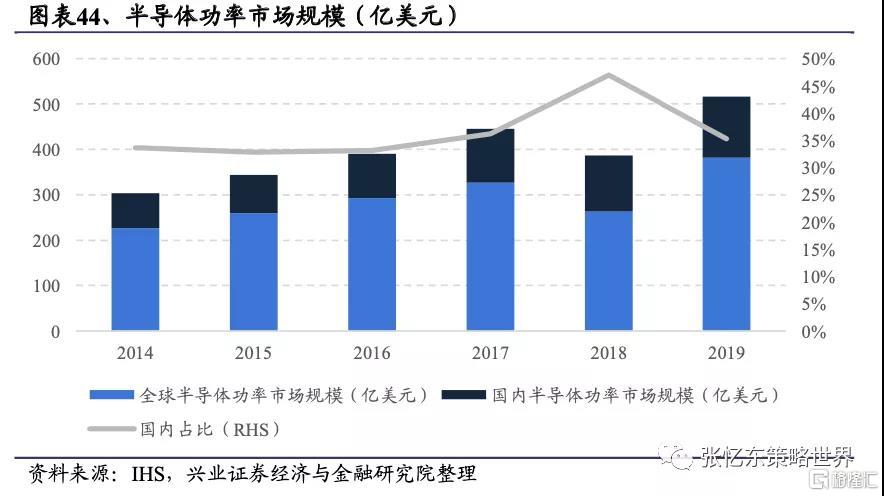

新能源车崛起,汽车电子需求迸发。汽车半导体按种类可分为MCU、功率半导体(IGBT、MOSFET等)、传感器及其他。随着新能源车技术提升,相关半导体芯片需求逐渐提升。IC Insights预测,未来MCU出货量将持续上升,车规级MCU市场将在2020年接近460亿元,2025年将达700亿元,单位出货量将以11.1%复合增长率增长。IHS Markit 预测,全球功率半导体市场规模将从2018 年的 391 亿美元增长至 2021 年的 441 亿美元,年化增速为 4.1%。据Yole统计,2019年全球CIS市场规模170亿美元,预计2024年全球CIS市场规模将达到240亿美元,年化增速7%。

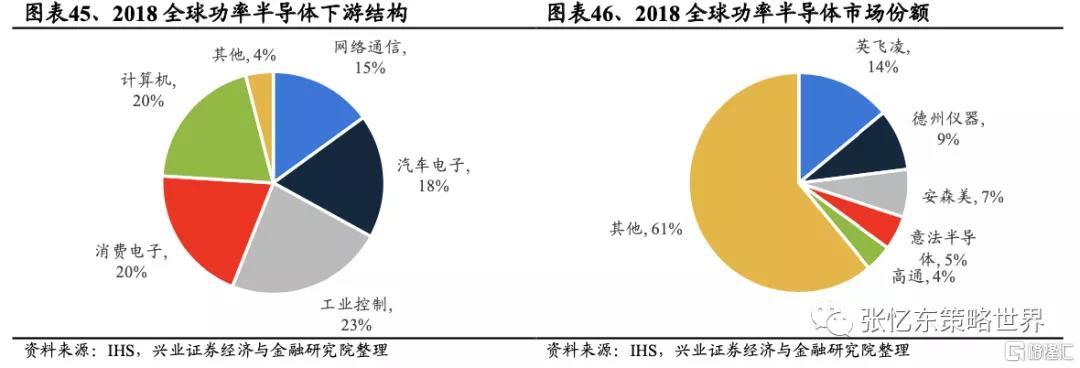

中国已成长为世界最大功率半导体消费国,但外国企业仍占据主导地位。2019 年,根据IHS数据,中国功率半导体市场规模已达135亿美元,而全球的市场规模为437亿美元,中国市场的占比已经高达35%。2019年中国功率半导体市场前五大供应商分别为英飞凌、安森美、德州仪器、高通和Dialog,合计市场份额为42%。

功率半导体产品性能的不断提升,下游应用领域也不断地拓宽。功率半导体应用已经从传统的工业控制、4C产业、轨道交通领域拓展到新能源发电、新能源汽车、智能电网和LED照明等新兴领域。从2018 年全球市场份额看,根据IHS Markit数据,工业控制占比最高为23%,其他领域,消费电子占比20%,计算机占比20%,汽车电子占比18%,网络通讯占比18%。近几年来,以新能源汽车和光伏发电为代表的新能源行业发展迅速,未来该领域的市场占比有望进一步提升。

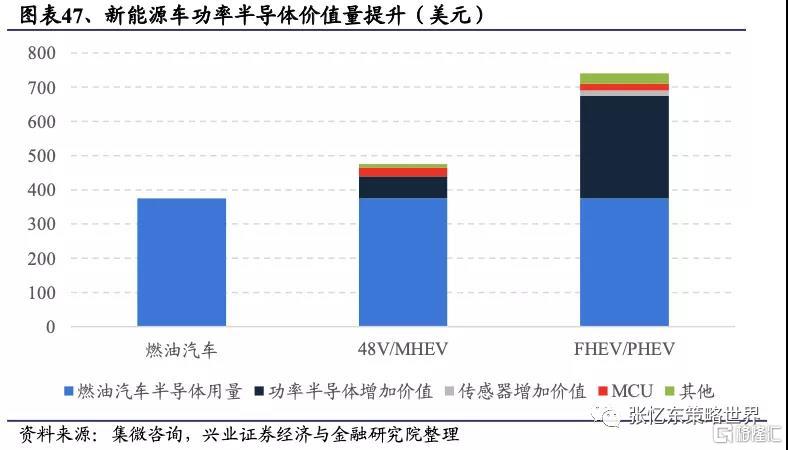

相比传统燃油车,新能源车中功率半导体价值量提升幅度较大。根据Strategy Analytics统计数据,传统燃油汽车半导体价值量为375美元,48V/MHEV(轻度混合动力汽车)为475美元,FHEV/PHEV(插电式混合动力汽车/燃料电池电动汽车)为740美元。在增加的半导体价值量中,功率板半导体占比较大。其中,FHEV/PHEV相比传统燃油汽车,半导体用量增加365美元,仅功率半导体的价值量就增加300美元,占新增半导体用量的82%。

国内细分赛道出现优质标的,国产替代空间广阔。在功率半导体产业上,国内企业起步较晚,在技术水平和市场份额上和国外竞争对手都有着不小的差距。虽然在功率半导体各个细分领域上,基本都是外国企业占据主导地位,但是国内企业积极追赶,目前在细分领域出现了一些优质公司。

在MOSFET细分领域,华润微为国内规模最大,市占第三的领先企业。技术能力领先的MOSFET厂商,也是目前国内少数能够提供-100V至1500V范围内低、中、高压全系列MOSFET产品的企业。凭借IDM 模式优势和较强的研发能力,公司已形成较为完整的产品系列,产品与技术于国内领先。2019年国内市占率排名第三,仅次于英飞凌和安森美。

在IGBT 细分领域,斯达半导是国内市场的龙头领域。公司专业从事以IGBT 为主的功率半导体芯片和模块的设计、研发和生产。公司主导产品为IGBT,产品种类超过600种,电压等级涵盖100V-3300V,电流等级涵盖10A-3600A。产品已被成功应用于新能源汽车、变频器、逆变焊机、UPS、光伏/风力发电、SVG、白色家电等领域。2018年,公司实现营收6.75亿元,全球市占率为2.2%,排名第八。随着募投项目的实施,公司有望扩充产能,提升产品技术水平,从而抢占更大的市场份额,加速该领域的国产替代。

2.3、大基金市场化运作,促进半导体行业健康发展

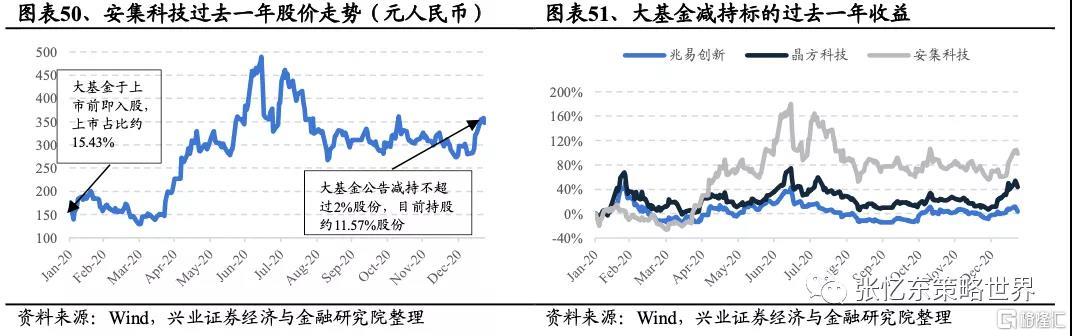

大基金减持三家半导体企业合计29亿,短期影响市场情绪,但长期而言反映大基金市场化运作成熟,相关企业具备行业竞争力。1月22日,兆易创新、晶方科技与安集科技陆续发布减持公告,三家公司均遭大基金减持不超2%股权。按照各股当日收盘价计算,这次减持套现数额合计将达29亿元左右。大基金一期在过去一年中已分别完成了对晶方科技1%、兆易创新2%的减持。大基金的投资总期限计划为15年,一期可分为投资期(2014-2019年)、回收期(2019-2024年)、延展期(2024-2029年),目前已进入回收期。相关被投公司亦逐步成为行业龙头。此次减持的兆易创新是国内MCU及闪存龙头;晶方科技为全球TSV行业龙头,全球市占率超50%并拥有全球第一条12英寸传感器用硅通孔晶圆级先进封装量产线;安集科技已打破化学机械抛光液光刻胶去除剂的国际垄断局面。三家公司目前保有一定市场地位,体现大基金扶植产业及公司的使命。

大基金一期上市公司投资回报近262%,高估值带来补贴收益的确定性。根据统计,大基金一期共投资20家上市公司近367亿元人民币,截止2021年1月26日持股市值已上升至959亿,投资回报率约为262%。此外,二级市场较高的估值将有利于政府资金补贴的未来收益,因补贴带来的利润增量在高估值下,将带来更高的资本收益。

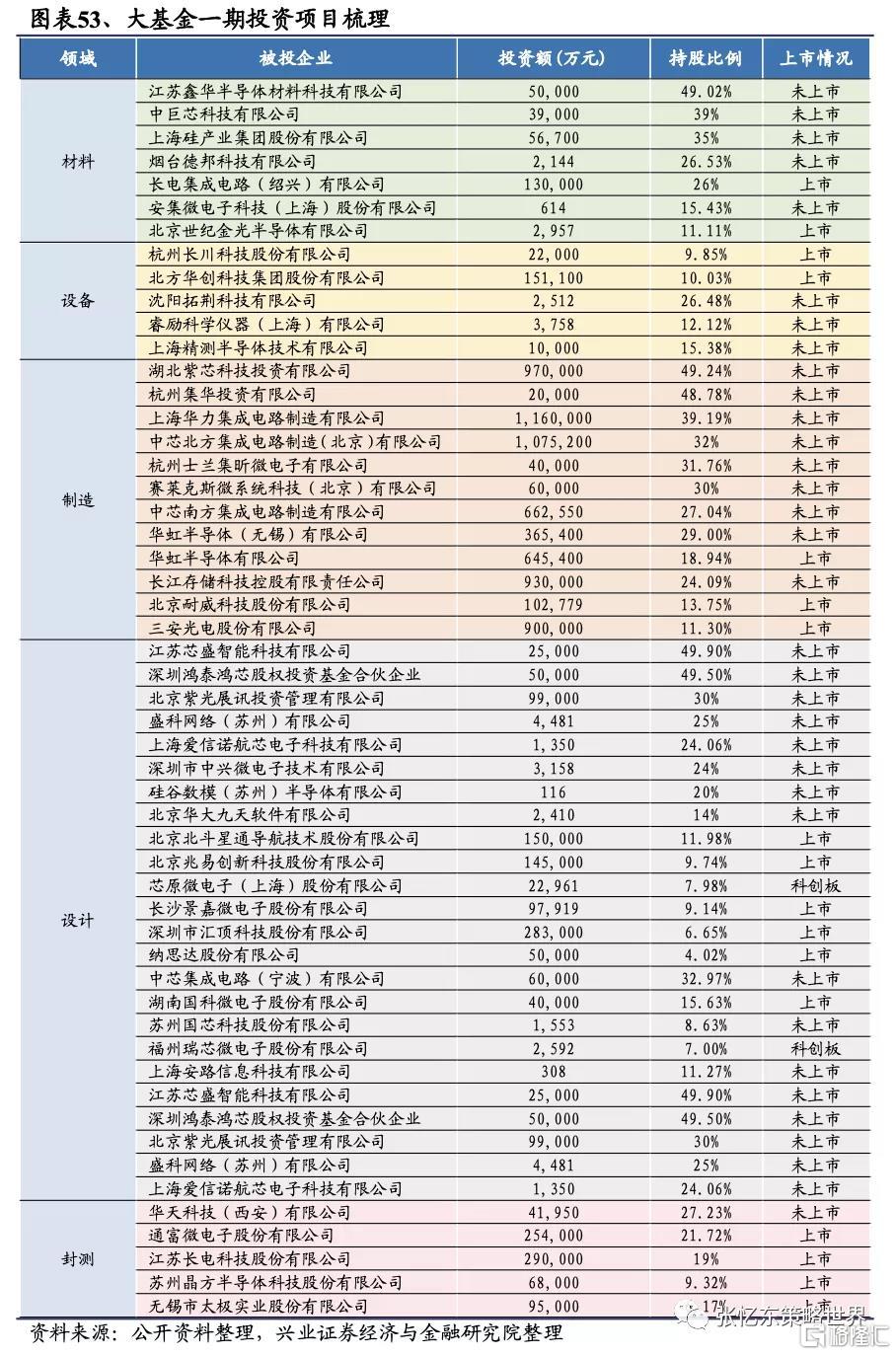

大基金资金加持,一期着力发展半导体制造,二期发力自主设备与材料。大基金一期对外共投资近1,387亿元人民币,共计投资74家公司,其中集成电路制造投资额占比约54%,在材料和设备领域占总投资额4.5%。大基金二期注册资本为2,041亿元人民币,目标投向上游设备与材料,强调保障产业链安全;相关行业约占全球半导体行业规模20%左右,故大基金二期投资额占比将有所提升。截至2020年12月中旬,已披露的大基金二期投资额超过200亿元,涉及的产业链环节包括设计、制造、封测。投资的企业包括中芯南方、紫光展锐、中芯国际等。

投资建议

我们判断在汽车电子、消费电子等需求强势回暖下,行业景气度有望贯穿全年。同时国产替代在中美关系不确定的情况下仍然是国内半导体的主线,建议关注受益行业需求复苏的上游设备及晶圆代工厂,以及在技术能力不断提高下市占持续提升的细分行业龙头。港股市场推荐关注ASMPT(后端设备龙头)、华虹半导体(无锡厂加速布建把握行业景气周期)、中芯国际(发力成熟制程有望显著改善盈利能力);台股市场推荐台积电(先进制程在3年内仍处于领先地位)、联电及世界先进(8寸再迎涨价周期);美股推荐ASML(受益逻辑与存储需求增长)、美光科技(DRAM迎来涨价周期)、英伟达(数据中心建设回暖叠加智能驾驶渗透提升)。

风险提示

1)中美贸易冲突加剧;2)5G发展不如预期;3)终端需求不如预期。