下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

提到近几年医药行业最火热的细分领域,介入治疗无疑拥有一席之地。在此领域,消化道、冠脉介入等细分赛道均已诞生众多优质企业,随着介入技术的发展,介入瓣膜和神经介入也逐渐成为国产企业的发力点,也是近期资本市场的热点所在。

港股先后上市了国内目前三家介入瓣膜已经商业化的头部公司,而今年以来归创通桥、心玮医疗的上市也让市场认识到了神经介入的市场潜力。虽然目前各家的发力方向都各有不同,但作为唯一一家业务同时在介入瓣膜和神经介入都处在领先地位的沛嘉医疗,无疑是港股生物医药医疗器械中独树一帜的优质公司。

沛嘉医疗的介入瓣膜产品横跨主动脉瓣、二尖瓣、三尖瓣的治疗和修复领域,而且第二代瓣膜TaurusElite®上市后获得医生极大的好评,而第三代瓣膜TaurusNXT®则在生物瓣叶的处理上把扛钙化、长效技术提升到了更高的层次,沛嘉医疗的介入瓣膜产品线无论在深度或广度绝对是行业领先的。

而作为国产神经介入的第一家商业化公司,沛嘉医疗的全资子公司加奇生物则有着国产神经介入公司中最多的取证产品,长期在医生心中建立了极强的口碑,是国产神经介入的先行者。

那么,今年上半年沛嘉成绩怎样?公司未来成长之路如何走?

多项核心产品获批,神经介入产品营收大增

8月30日沛嘉医疗公布了2021年上半年业绩,报告期内,公司录得营业收入人民币5168.9万元,同比增长263.0%;毛利3740.0万元,同比大增317.7%。

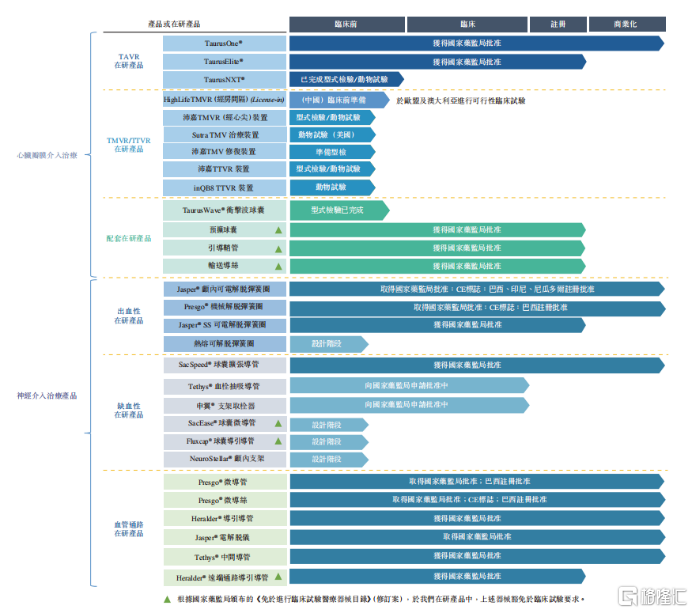

细看其半年报,2021上半年公司研发投入人民币1.3亿元,同比增长218.9%,研发投入高于同类企业,研发投入不断加码,为公司的创新注入了强劲动力。报告期内,公司从国家药监局获得7款产品的注册批准。截至2021年6月30日,公司共有15款注册产品,并有14款处于不同开发阶段的在研产品。

图表一:公司产品组合发展状态

资料来源:公司公告,格隆汇整理

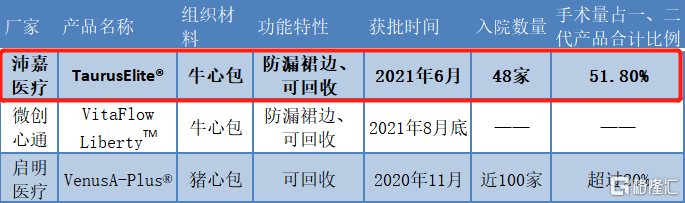

在心脏瓣膜治疗产品领域,公司第一代TAVR产品TaurusOne®于2021年4月获批,并于5月商业化,报告期内已获得收入938万元人民币,商业化速度十分迅速。而公司备受关注的第二代TAVR产品——TaurusElite®,也成功于2021年6月获得国家药监局批准,早于市场预期,是个极大的惊喜。与TaurusOne®相比,TaurusElite®带有具回收功能的输送器,医生可在初步释放位置不理想的情况下回收及和重新放置人工主动脉瓣,因此进一步增加了经导管主动脉瓣置换术的安全性和治疗的有效性。

沛嘉医疗的二代产品是目前TAVR行业仅有的三个产品中,第二个获批的。而值得注意的是,其两代产品从申报到获批各自都仅花了半年多一点的时间,获批的速度可以说是远超市场预期,也远远超过竞争对手。

从第三家拿证的一代经股经导管主动脉瓣系统厂家,到二代已经实现了对一个竞争对手的弯道超车,并且缔造了国产TAVR可回收瓣膜最快获批记录。而在更创新的三代非戊二醛处理的干瓣预装载经导管主动脉瓣系统,沛嘉更是有机会在今年第三季度领先所有国内上市的介入瓣膜公司开展人类临床,在第三代产品上实现全面进度的赶超。

图表二:国内部分主要厂家可回收TAVR产品梳理

资料来源:公开信息,格隆汇整理

从产品性能来看,沛嘉的可回收经导管主动脉瓣系统TaurusElite®️可以说是遥遥领先。在TaurusElite®️在获得上市许可后的一个月内,即在有国际影响力的学术大会China Valve (Hangzhou) 2021进行了10台手术直播演示,得到KOL和专家们的广泛好评,特别是在柔顺的过弓性能,可靠且多次高节段回收性能,回收后可重新跨瓣等性能方面得到高度认可。

相关专家表示,TaurusElite®的上市意义重大。在没有可回收系统之前,医生及患者只能接受释放瓣膜后或好或坏的结果。使用可回收系统后,如果觉得释放位置不理想,可以选择回收瓣膜,并寻找更理想的释放位置。推出这样一款功能可回收、性能卓越的TAVR产品,对临床医生和患者都具有重要意义,既有助学习中的医生能够更低风险的完成手术、累积经验,也有助于成熟的医生防范风险。

TaurusElite®️临床试验数据显示,植入后30天的全因死亡率为2.5%,复合事件(包括永久性起搏器植入、全因死亡率、严重中风、心肌梗死、外科介入和再手术以及瓣中瓣技术)发生率为17.3%,显著低于试验假设,研究假设成立。更为重要的是,TaurusElite®️较一代不可回收介入瓣膜TaurusOne®️的复合事件发生率显著较低(p=0.0016),进一步表明可回收系统可提高手术安全性和有效性。

而上海微创心通的二代经导管主动脉瓣膜及可回收系统VitaFlow LibertyTM于2021年8月31日获批上市,在其医疗器械产品注册技术审评报告中公布了患者随访的30天及1年的全因死亡率分别为5%和10%。而且据分析发现,VitaFlow LibertyTM在30天和1年的全因死亡率、心肌梗死、冠脉闭塞发生率、永久起搏器植入、外科干预方面数据均高于其一代Vitaflow®️数据。

在商业化方面,沛嘉医疗预计2021年入院数量将达到98家,出货量达450套,产品铺市迅速。而同业其他企业合计,在拿证第一年合计也就卖了375套。而据沛嘉披露,截至8月28日,2021年沛嘉医疗TAVR产品已出货279套,入院数量48家。可以看出,其二代产品获批后推广速度较为迅速,仅两个多月就已完成过半目标,其后续增长值得期待。目前TaurusOne®和 TaurusElite®在获得NMPA批准后相继获得国家医保编码,并且已中标贵州省省级医保补助。沛嘉不仅仅在取证上有着惊人速度,在获得国家医保编码和入院速度上同样让人吃惊,可见其市场销售团队的超强执行力。

沛嘉医疗的商业化成绩再往细节来分析,还有两个可喜的要点。首先,TaurusElite®虽然到8月底也就上市短短两个月,但已经是选用沛嘉产品的医生的首选,二代在总共手术的占比超过了一半,印证了二代产品TaurusElite®确实有其性能上的独到之处。而入院医院数目达到48家,完成年度目标96家将近一半,也显示出竞争对手过去持续攻击的后来者入院困难的论调并不适用在拥有优异性能二代产品的沛嘉医疗身上。

此外公司的第三代TAVR产品TaurusNXT®,也在积极研发中,其与前两代产品有明显不同。采用公司已获专利的非戊二醛抗钙化技术与低温冷冻干燥技术,有望大幅提升人工主动脉瓣的耐用性、生物兼容性,以及保持瓣膜组织的物理完整性。这也是全球市场上唯一的非戊二醛处理心包技术。此外,TaurusNXT®的输送器能实现可回收和可调弯,将再一步提升手术安全性,公司预计2021年三季度开始其临床试验的患者招募,而同业中,启明的三代产品Venus PowerX还处于动物研究阶段。

在神经介入手术产品方面,公司拥有针对出血性和缺血性中风的全面商业化产品及管线产品组合。报告期内,公司销售神经介入产品的收益达人民币4231万元,较去年同期增加197.13%。

值得注意的是,Jasper®SS是公司第三款获国家药监局批准的针对出血性卒中的可解脱弹簧圈。Jasper®SS的解脱过程与第一代颅内可电解脱弹簧圈Jasper®的解脱过程相同,但其提供了更柔顺的弹簧圈,以满足脑动脉瘤血管内弹簧圈栓塞术中填塞与收尾的进一步临床需要,据使用过的医生们评价,其性能表现不亚于进口品牌,甚至优于某些进口同类产品。

由于相比于欧美人群,中国颅内动脉瘤普遍呈现“瘤体小、载瘤动脉管径细”的特点。因而,更小、更柔软、顺应性更好的弹簧圈栓塞材料,更适合国人动脉瘤治疗。可以预见,随着该产品的上市,将为颅内动脉瘤栓塞介入治疗解决方案提供更加完备的产品组合,或将进一步推动国产替代新格局,巩固公司在神经介入出血领域的先发优势。

沛嘉是国产神经介入厂商中唯一拥有商业化的弹簧圈产品覆盖高中低端不同价位的厂家,不同定位的产品将有助于沛嘉对全病患的覆盖。未来随着行业价格压力增加,或是远期的集中采购对价格产生制约时,拥有多张产证的公司也更有可能在应标集采取得份额的同时,保持高价产品在集采之外来保持高利润。

图表三:沛嘉医疗弹簧圈产品概览

资料来源:公开信息,格隆汇整理

如何看待当前的沛嘉医疗?

医疗器械和医药不同,其不仅需要多学科交叉人才融合,还需要提供售后服务且培养医生使用习惯也需要较长周期,因而医疗器械更多地表现为产品的自我迭代升级,很难有其它产品能够中途杀入,弯道超车。一般市场产品成熟稳定的时代,具有明显大者恒大的马太效应,在集中度提升的过程中有望孕育出大型公司。然而,当产品还在早期,快速在迭代而且每一代的产品都有很大的性能提升时,规模优势往往十分脆弱,产品好的玩家往往能够突围逆袭。而目前在国内高值耗材领域,尤其是心脏瓣膜及神经介入器械两大热门赛道,行业正处于发展初期。而沛嘉是上市公司中唯一同时拥有这两个低渗透、高速发展平台的公司,而且产品有强大的性能优势。

沛嘉作为赛道中走在前列的头部玩家,其成长之路有三大关键点:一是占据瓣膜介入和神经介入两大高增长的巨大蓝海市场;二是公司技术明显领先同行,产品管线越往后竞争力越强;三是通过海外知识产权布局,逐步展现其全球化公司的战略定位。

一、占据瓣膜介入和神经介入两大高增长的巨大蓝海市场

沛嘉医疗目前专注的两大市场中,心脏瓣膜领域的TAVR(经导管主动脉瓣置换术)市场正在飞速扩张中。据弗若斯特沙利文数据,2019年中国主动脉瓣狭窄(AS)患者为430万人,预计到2025年增长至490万,年复合增速为2.2%。中国AS患者较西方国家有自己的显著特征,表现为瓣叶钙化程度更高、二尖瓣形态发生率更高。

与SAVR(外科瓣膜手术)相比,TAVR对医院资质、设备设施、人员配备的要求通常更高。目前在中国能够开展TAVR手术的医院正在不断增多,未来国内TAVR手术量有望持续增长。并且随着 AS 患者群体的扩大以及 TAVR 手术适应症的拓展,符合资格接受手术的患者也将会不断增加,TAVR渗透率将会不断提升,市场规模在急速增长中。

再看神经介入器械领域,针对脑部的神经介入主要用于预防和治疗脑卒中。脑卒中主要由脑血管阻塞或破裂出血引起,分为缺血性和出血性,据此可将神经介入器械可分为缺血性、出血性以及通路类。其中出血性产品竞争格局相较缺血性产品更为健康,以加奇为首发的国产品牌正在加速国产替代的进程。

由于脑卒中患者需要消耗大量的家庭照护和社会资源,一直有所谓的“一人卒中,全家返贫”的说法,我国医疗体系提升卒中治疗的能力和效果提升到了国策的层级。而急性缺血性脑卒中黄金抢救时间为3小时,这又使得属地救治,大量建设地方卒中中心成为必然。同时在分级诊疗下,基层医疗资源日益丰富,新农合医保的覆盖,大幅降低了居民医疗负担。此外中国卒中急救地图的建设,也进一步提高了基层患者知晓率和治疗率。国内基层市场治疗需求不断释放,为神经介入的发展打开空间。在这个过程中,早先布局的龙头企业将迎来黄金发展时期。

二、技术明显领先同行,产品管线越往后竞争力越强

从公司实力来看,沛嘉医疗在行业内无疑是极具竞争力的。

在心脏瓣膜领域横向对比来看,公司的第一代产品TaurusOne®是市场上仅有的四个获批产品之一,第二代产品TaurusElite®更是目前仅有的两个二代产品之一,第三代产品Taurus NXT已预计今年3季度招募患者,而目前国内大部分三代产品处于临床前研究阶段,公司进度大幅领先。

图表四:心脏瓣膜领域沛嘉医疗及同业管线对比概况

资料来源:公开信息,格隆汇整理

在神经介入领域,沛嘉医疗的优势更加明显,其被誉为是唯一一家通过自研产品即可独立支撑一台神经介入动脉瘤栓塞手术的国产企业。

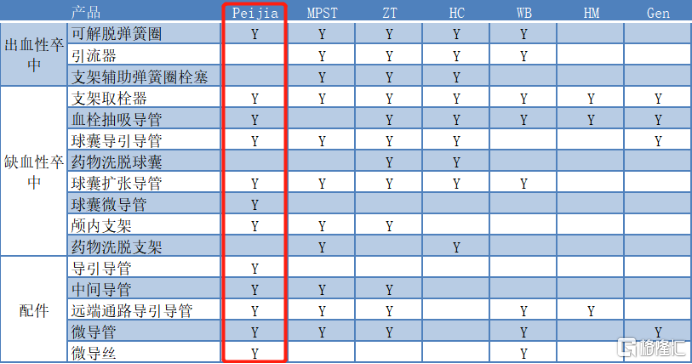

目前公司自主研发的技术成果已形成了神经介入领域较为齐全的产品线。实现商业化产品共8款,获批待商业化产品3款,在研产品5款。

图表五:神经介入领域沛嘉医疗及同业管线对比概况

资料来源:公开资料,格隆汇整理

除管线丰富外,公司也是首个中国商业化栓塞弹簧圈产品的国内企业。在弹簧圈领域,目前国内上市企业中,除沛嘉医疗外,仅有微创医疗旗下有一款弹簧圈在2020年9月获批,而归创通桥的弹簧圈产品尚处于临床阶段。

而在缺血类核心器械——取栓器械领域,目前沛嘉医疗、归创通桥、恩脉医疗、微创医疗等数十家国产企业正积极申报取栓系统商业化。其中沛嘉的申翼®支架取栓器拥有中国首创的多点显影技术,并且由于末端网兜、支架全身卷缩设计和贴壁性好等优点,能够更有效地达到取栓目的,是其中较为值得关注的产品。

可见在神经介入领域,公司无论是研发速度和储备管线数量,还是商业化速度都是明显领先于国内同类企业的,随着未来研发的不断突破,其竞争力将愈发强劲。

三、通过海外知识产权布局,逐步展现其全球化公司的战略定位

在由于开发难度较大,目前国内尚无商业化产品的二尖瓣和三尖瓣领域,但沛嘉凭借内部由多位数十年经验的资深工程师领导的强大研发团队,将公司产品全面覆盖至主动脉瓣,二尖瓣,三尖瓣的置换及修补领域。

此外,沛嘉医疗也通过投资/合作向海外拓展研发的力量。公司已就TMV及TTV置换以及修复产品方面与全球战略合作伙伴达成多项合作。

去年12月公司与HighLife签订许可协议,公司有权在大中华区内制造、开发及商业化HighLifeTMV置换器械。截至2021年6月30日,HighLife已于欧洲及澳大利亚启动其TMVR的临床研究,并且开始美国的早期可行性临床。预期将于2021年第四季度在中国开始该款产品的临床试验。从目前的HighLife公布的临床数据来看,在跨房间隔二尖瓣置换产品中遥遥领先。

随后公司又对专注于经二尖瓣治疗装置的Sutra Medical进行了战略投资,Sutra将与其共享美国研发中心的研发设施,同时协助公司扩大北美的研发份额。

此外,公司还与美国医疗技术孵化器inQB8探索治疗结构性心脏病的创新解决方案,并将合作建立共同的北美研发平台。目前inQB8的TTVR技术正处于动物研究阶段。inQB8团队曾创立CardiAQ Valve Technologies,这是世界上第一个研发出经房间隔TMVR系统的公司,后被Edwards Lifesciences收购。

一系列的海外布局,不仅成功扩大了沛嘉的海外知识产权,其全球化公司的战略定位也逐步清晰。凭借公司强悍的研发实力和国际化的布局,未来或将在海外市场给投资人带来惊喜。

总结

参照全球医疗器械几大龙头企业的发展壮大之路,会发现收并购+自研的多元产品管线是其不断发展的关键。

原因在于,医疗器械的产品性能和产品质量需要根据市场发展和客户需求不断升级和改进,以维持市场优势,因而自研实力对于公司而言,十分重要。而后续再通过收并购可以实现产品管线的补充,有效突破当前的天花板。

基于此来看沛嘉医疗,最近半年,公司研发持续加码,产品不断获批,也通过合作和并购不断丰富产品管线。同时基于公司强大的商业化能力,获批产品不断变现,为公司的研发带来更强劲而持续的动力,并以此形成正反馈,加速公司发展。

无疑,在神经介入领域,公司是商业化和在研产品数目排名第一的企业,在TAVR领域其是仅有的三家拥有商业化二代产品的公司之一。当前的沛嘉医疗已经为成为细分赛道的龙头企业做好了准备,未来随着行业的快速发展和公司产品的不断获批,其或将给我们带来更多惊喜。