下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为当前A股趋势性上涨或下跌的概率都比较低,市场机会依然是以结构性为主,结合最新数据,我们认为当前市场已经进入到“类资产荒”的状态。在这样的状态下,预计大盘价值和小盘成长呈现轮番表现的特征,结构性机会可关注“财富管理”“流动性驱动”“稳增长升温”“绩优现金牛”等四个投资逻辑,相关行业可关注“券商军工计算机”“建筑地产和电力”加绩优现金牛公司。

核心观点

观策·论市

2021年7月的数据综合评估,经济逐渐进入到“类资产荒”的状态,房住不炒以及资管新规过渡期结束,使得“含权理财”——包含权益类资产的理财和基金产品需求量将会持续增加。但综合考虑业绩趋势、当前流动市值、支持实体经济的力度、以及前期行业和风格表现等一系列因素我们认为,A股出现普涨普跌的概率仍然较低,市场仍然以结构性,细分行业和赛道的机会较多。参照历史资产荒下投资逻辑和本轮的特征,我们认为“财富管理”“流动性驱动”“稳增长升温”“绩优现金牛”等四个投资逻辑及对应资产将会迎来机会。对应行业可以称之为“券商军工计算机”“建筑地产和电力”加绩优现金牛公司,风格方面,在整个类资产荒状态下,大盘价值和小盘成长呈现轮番表现的特征。综合来看,四季度大盘价值占优的概率更大。

风险提示:产业扶持度不及预期,宏观经济波动。

什么是“类资产荒”状态

当经济面临下行压力时,政府往往会选择加码“稳增长”,此前多轮周期中还伴随着地产政策的放松,此时,资金有明确的取向,政府资金进入基建领域,居民开始购买房产,开发商加大拿地和新开工,制造业企业看到需求快速回升加大产能投放。此时,信贷需求旺盛,新增社融增速明显提升,同时社融转化为居民、企业的财富,可以体现为M2的增加。在我们A股框架里称之为“复苏期”

但是随着经济恢复,通胀升温,杠杆率明显提升,政策回归中性甚至部分时候会选择偏紧,在偏紧的政策下,利率中枢上行,社会融资需求逐渐下滑。在我们的框架里称之为“转折期”,这个阶段,全社会资金面偏紧,资金不愁出路。

随着控制杠杆率或者通胀的政策见效,融资需求开始明显下行,利率中枢下移,地产也进入下行周期。经济进入下行期。而经济进入下行期后,流动性逐渐转向宽松,但是由于经济尚未下行到需要大幅加码稳增长政策的程度,前期宽松阶段随着经济复苏带来的全社会财富的增加缺少新的投资途径,出现“类资产荒”状态。

按照这样的逻辑,类资产荒状态满足以下特征:

第一, 在经历了一轮信用扩张和经济复苏之后,社会整体财富再上一个台阶;

第二, 企业盈利增速回落,新增社融尤其是中长期社融为负,说明实体融资需求一般;

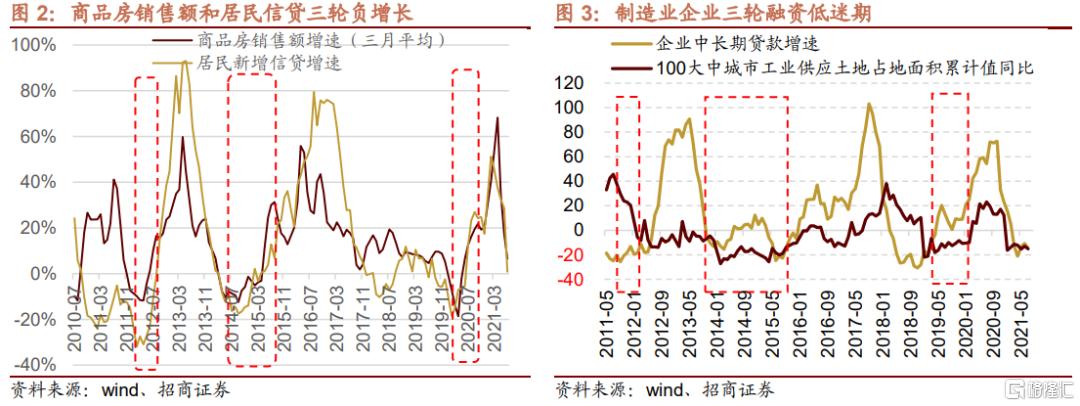

第三, 房产销售增速为负,说明居民进行房产投资和购买意愿下降;

第四, 利率加速下行,理财产品回报率明显下降;

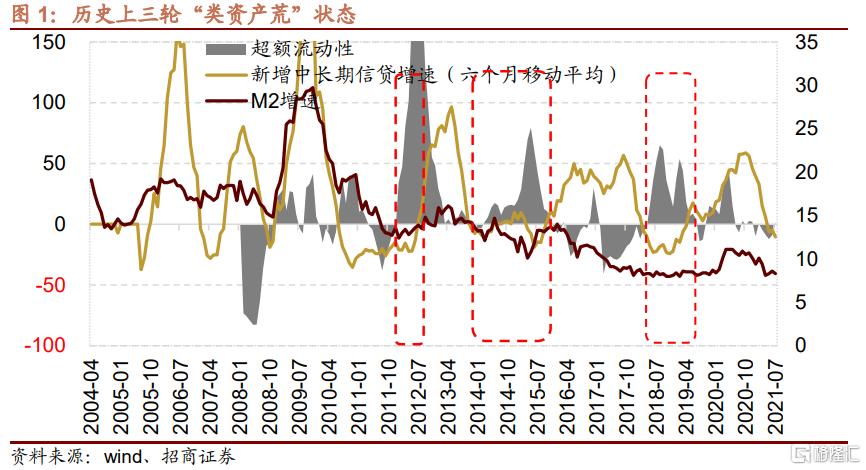

参考这样的标准,能够称之为“类资产荒”状态的,2008年之后有三个阶段,

2012年1月~2012年8月,2011年紧缩后盈利进入下行周期,由于2012年重要会议召开,稳增长诉求从2月份开始升温,至8月开始新增社融增速开始明显反弹,地产、基建、制造业融资需求均改善,资产荒结束;

2014年3月~2015年4月,2013年对银行业非标表外等监管趋严,2013年的地产融资高峰告一段落,经济进入下行周期,彼时产能过剩,制造业投资意愿不强。流动性自2014年3月开始随着PSL、MLF等一系列公开市场流动性提供工具开始使用,流动性明显改善,2015年5月开始,深圳等一线城市销售大幅改善居民融资需求转正,后“三去一降一补”政策提出,2016年开始政府融资增速反弹,资产荒结束。

2019年7月~2020年2月,2018年去杠杆加中美贸易摩擦升温,政府和企业融资需求低迷,同时部分企业随着去杠杆出现流动性紧张的局面,2018年下半年流动性开始宽松,2019年初社融增速反弹。但2019年7月之后,居民、政府融资需求皆转负,制造业拿地意愿下滑,利率加速下行。2020年3月,随着疫情爆发,政府稳增长加码,政府、制造业投资意愿大幅回升,资产荒结束。

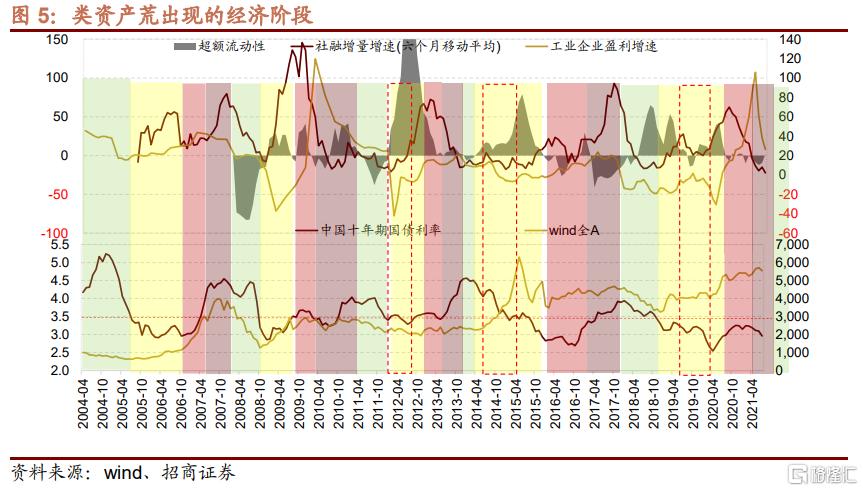

“类资产荒”状态和经济下行期的关系

我们在A股分析框架中,将企业盈利周期划分为“下行期”“复苏期”和“转折期”三个阶段,其中“下行期”指的也是政策紧缩后,盈利进入下行周期,流动性改善,利率中枢下行。因此“类资产荒”状态一定是出现在“下行期”中的,但是下行期并不代表着一定会出现资产荒,例如2015年5月之后,虽然经济还在下行,但是居民买房意愿已经非常强烈,一线城市房地产成交开始明显活跃,投资者能够找到自认为“理想”的投资品,2015年海外投资的也较为强烈。

2018年11月之后逐渐进入下行期, 但随着纾困政策逐渐落地,2019年年初企业补充流动资金带来的融资需求回升,加上政府稳增长加码,融资需求回升,但是由于力度不大和时间较短,经济并未明显回升,2019年7月后,居民、政府和企业融资需求均下行,进入“类资产荒”状态。

所以,“类资产荒”状态多数出现在盈利增速“下行期”中间一段。

“类资产荒”状态下的股价表现

从上图可以大致看出,历史上三段“类资产荒”出现时,两段WIND全A指数是震荡,并没有明显的方向,而2014年2月~2015年4月,指数是大幅上涨的

我们统计了三段时间的宽基和风格指数,整体来看,这三段历史过程中,小盘相对更加占优,经济不好加上“钱比较多”,各种中小公司都能够充分挖掘;

相应的成长风格相对占优,流动性好时,容易提估值;

但是2014年中间由于稳增长预期加码,也出现过大盘价值大幅占优的阶段性行情。

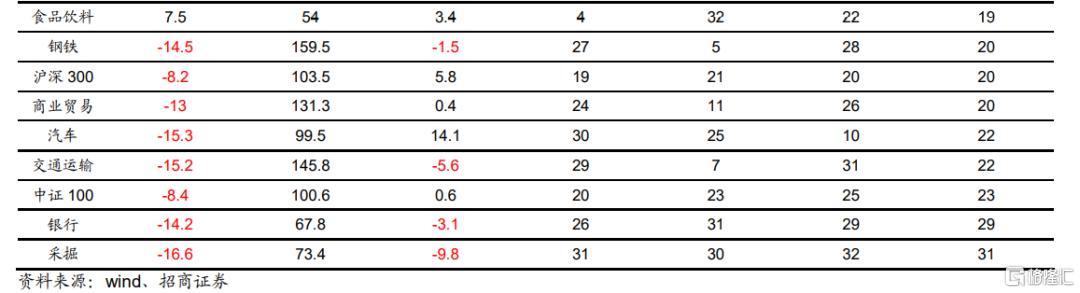

从行业的表现来看,过去三轮典型的“类资产荒”状态,比较稳定的有优势的行业包括,计算机、券商、传媒、建筑、军工、医药、地产等行业;这些行业的特征主要是流动性驱动特征较为明显,除此之外,稳增长预期升温也有利于建筑、地产等行业表现。

如今又一轮“类资产荒”状态来袭

2020年3月以来,随着疫情后稳增长加码,经济大幅改善,M2增速明显回升,社会整体财富明显增加;但是,到了年初以来政府融资需求转负,制造业相关的工业面积增速转负,根据7月的数据,工业企业盈利增速明显下行,7月地产单月销量转负,居民融资增速降至0附近。近几个月,十年期国债收益率快速下行,银行理财收益率和信用债收益率也快速下行。可以理解为进入典型“类资产荒”状态。

由于当前“两高”行业固定资产投资明显限制,加上外需导向行业去年产能已经投放了一轮,新能源、半导体、医药等行业去年下半年到今年上半年已经进行了一轮大的产能扩张,未来进一步扩张意愿相对回落,制造业融资需求有所回落。

各地方地产政策进一步收紧,各地开始出台房屋指导价,居民购房意愿大幅回落,房住不炒更加深入人心。地产开发拿地相关融资需求也回落。

资管新规落地后,非标等品种投资空间逐渐减少,投资者都要转为标准化产品,而标准化产品全面进行净值化转型。8月24日监管对六家国有大行及其理财公司做出指导,进行两项重要安排:一是过渡期结束后(2021年末),不得再存续或新发以摊余成本计量的定期开放式理财产品;二是除严格按照现行监管规定使用摊余成本计量外,理财产品(除现金管理产品)自2021年9月1日之后新增的直接和间接投资的资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市企业股权外的资产采用成本法估值。已适用成本法估值的理财产品存量资产,应于今年10月底前完成整改。

如此以来,理财产品收益率波动就会加大,加上收益率下行,“类资产荒”进一步加剧。

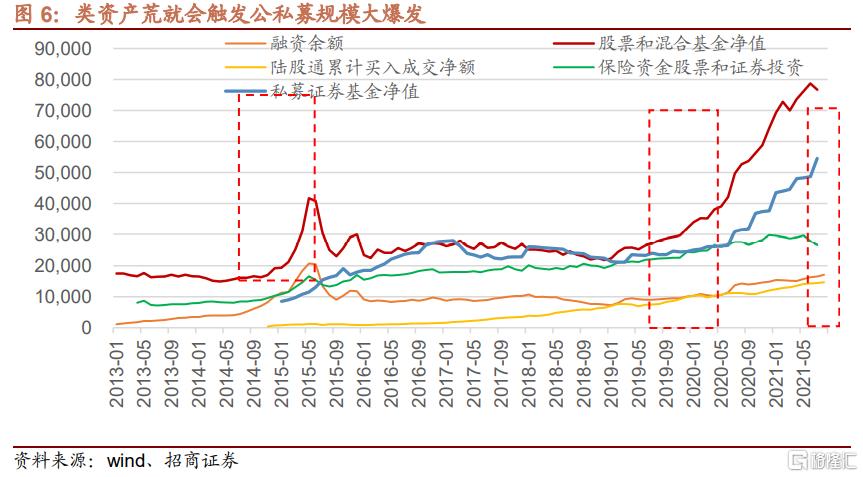

在这种背景下,2014~2015年引发了一轮增量资金通过公募、私募加速进入股票市场,含“权”理财产品规模大爆发,而2019年8月开始,主动公募迎来了大爆发。而近几个月,由于信托、银行理财等加速转型,私募证券基金规模出现快速扩张。截止2021年7月,股票和混合公募加私募的净值达到13万亿,含“权”理财产品较2019年7月上一轮资产荒开始规模增加了150%。

而本轮资产荒刚刚开始,预计居民财富向含“权”理财产品将会继续。

本轮“类资产荒”状态下A股的特征和投资机会

2019年7月上一轮“类资产荒”以来,先知先觉的资金已经大幅布局权益市场,但是,本轮资金流入并未导致指数出现2014~2015年全面牛市,主要原因是杠杆资金缺乏入市途径,增量资金有序流入;机构投资者行为模式相对理性和克制;加上2019年科创板推出,2020年创业板注册制改革后,资本市场支持实体企业的力度增强,部分增量周资金形成了对实体企业的支持等等。因此,尽管增量资金较多,但是无法支撑所有股票同时大涨,体现为 “科技板块”“低估值蓝筹”“核心资产”“顺周期”“新能源”板块轮涨的特征。

目前,2月以来科技、低估值蓝筹、核心资产深度调整,周期板块和新能源板块处在高位,A股总流通市值较2019年7月的44万亿大幅提升至71万亿,本轮“类资产荒”开始后,要想推动所有板块同时上涨仍然较难。因此,A股将会仍然呈现结构性机会,全面牛市依旧很难。

参考历史规律在类资产荒逻辑下,四种逻辑及对应资产将会迎来机会,

第一类,“财富管理”。以券商为代表,包括财富管理转型的银行、金融IT公司等,受益于居民财富向“含权”理财产品转型,而“含权理财”产品稳定增长对于含“财”率高的券商来说,形成了更加稳定持续的盈利增长动力,改变券商过去“靠天吃饭”的“周期性”行业特征,逐渐成为稳定增长的“现金牛”公司;

第二类,“流动性驱动”,长期空间大,业绩增速边际改善的成长性行业,受益于流动性改善和贴现率下行,典型行业是军工、计算机、医药;

第三类,“稳增长升温”,受益于经济下行后稳增长预期升温,典型代表是建筑、地产和电力;

第四类,“绩优现金牛”,长期现金流稳定增长,长期需求稳定和确定性高的细分行业和公司,典型代表是食品饮料,医药里面不受政策负面影响的公司。

反推市场风格,如果是券商、建筑、电力领涨时,市场会体现为大盘价值风格;如果是军工、计算机、金融IT、医药以及受益政策的“专精特新”领涨,体现为为小盘成长风格;因此,未来的风格将会是大盘价值和小盘成长轮动。

结论:类资产荒逻辑再现,四种逻辑及对应资产将会迎来机会

2021年7月的数据综合评估,经济逐渐进入到“类资产荒”的状态,房住不炒以及资管新规过渡期结束,使得“含权理财”——包含权益类资产的理财和基金产品需求量将会持续增加。

但综合考虑业绩趋势、当前流动市值、支持实体经济的力度、以及前期行业和风格表现等一系列因素我们认为,A股出现普涨普跌的概率仍然较低,市场仍然以结构性,细分行业和赛道的机会较多。参照历史资产荒下投资逻辑和本轮的特征,我们认为“财富管理”“流动性驱动”“稳增长升温”“绩优现金牛”等四个投资逻辑及对应资产将会迎来机会。对应行业可以称之为“券商军工计算机”“建筑地产和电力”加绩优现金牛公司,风格方面,在整个类资产荒状态下,大盘价值和小盘成长呈现轮番表现的特征。综合来看,四季度大盘价值占优的概率更大。