下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

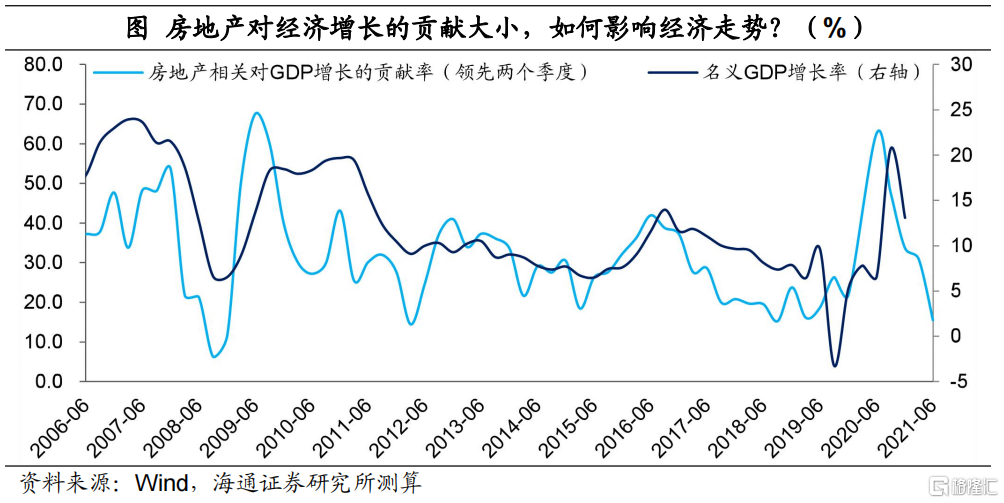

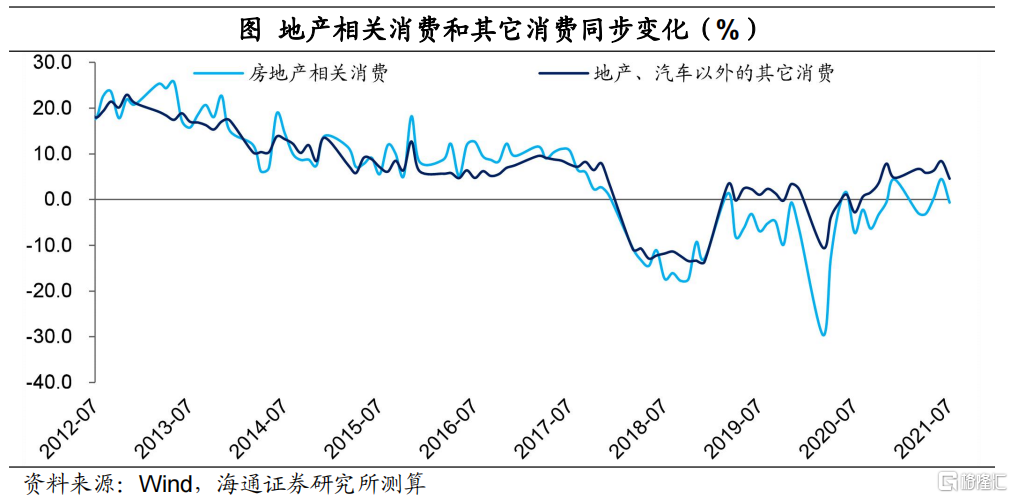

去年我国率先防控住疫情后,经济大幅回升。今年以来,宏观政策“不急”的“转弯”,对房地产领域的调控也不断收紧,抑制资产泡沫、防范金融风险。房地产销售、投资均有回落,抛开去年疫情的特殊情况,多项房地产指标下降的幅度已经慢慢类似2014-2015年。结构上,大城市房地产市场表现要好于中小城市。从历史上来看,房地产领先于总量经济,不仅家电、家具等消费和房地产市场走势直接相关,其它消费也是间接和房地产市场走势相关的。

稳增长压力渐增,往前看,宏观政策或会更加积极稳增长,四季度或是重要的政策观察窗口。不过从每一轮调控周期看,房地产相关政策往往是最后放松的,经济好转后也是最早开始收紧的。虽然中短期稳增长压力增加,但随着新发展理念的贯彻实施,经济结构不断优化调整,我们对长期中国经济增长潜力充满信心。

1

总量:房地产销售、投资回落

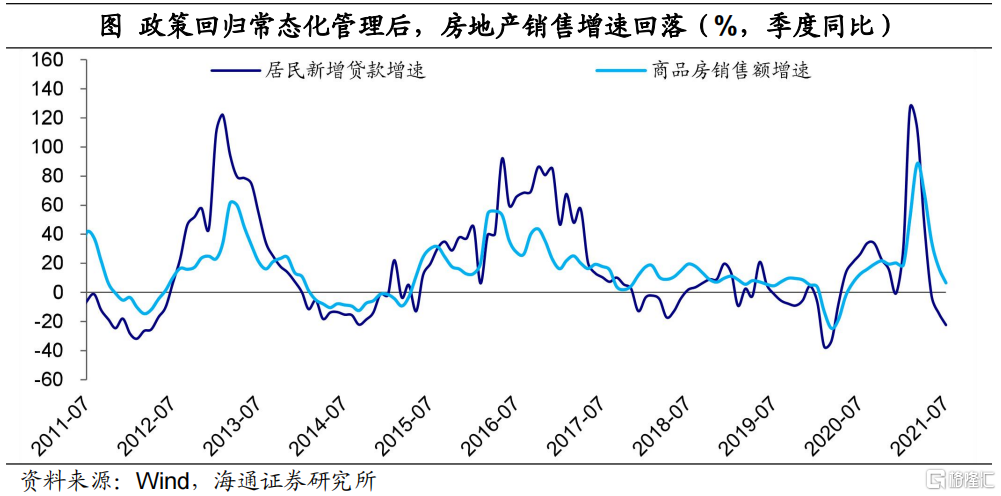

去年我国率先控制住疫情,在宽松的货币环境下,国内房地产和对外出口均大幅回升,带动宏观经济回归到正常水平。去年四季度我国GDP就已经突破6.5%,比疫情之前的增长还要高。为了抑制资产泡沫膨胀、防范化解债务风险,今年以来我国宏观调控政策开启“不急”的“转弯”。今年年初以来央行和银保监会开始对房地产领域贷款进行集中度管理,房地产企业和居民融资环境收紧;多地开始实行住宅用地供应“两集中”制度;涨价较多的城市加大对房地产市场的调控力度。

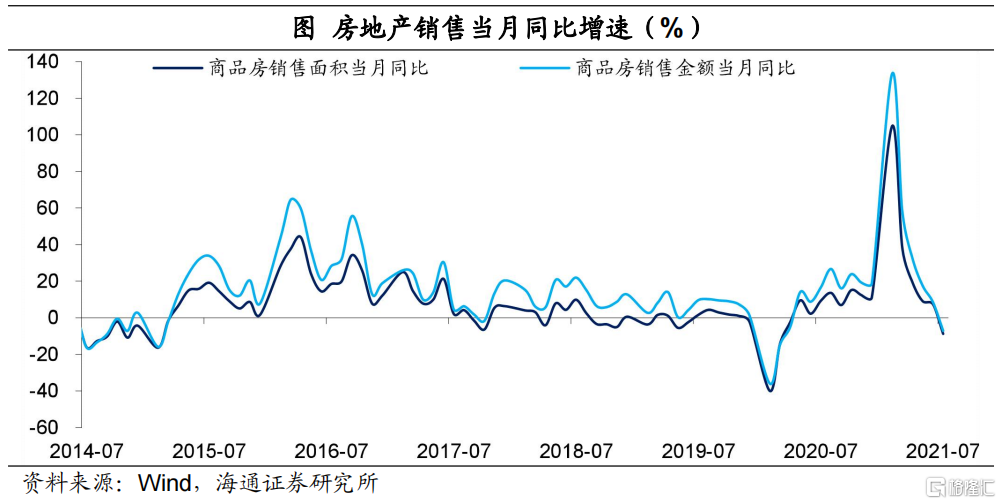

在调控政策收紧后,房地产市场逐渐降温。截至7月份,居民部门连续三个月新增贷款规模的增速已经回落至-22%,也就是说,5-7月三个月新投放给居民部门的贷款相比去年同期减少了22%。与此相对应的,房地产销售增速也明显放缓,7月商品房销售金额单月增速降至-7.1%,销售面积增速降至-8.7%,均是去年4月以来首度出现负增长。剔除去年的基数影响,7月商品房销售面积两年平均增速转负为-0.1%。根据CRIC数据,8月TOP100房企单月实现销售操盘金额7745.7亿元,同比下降20.7%、环比下降10.7%。

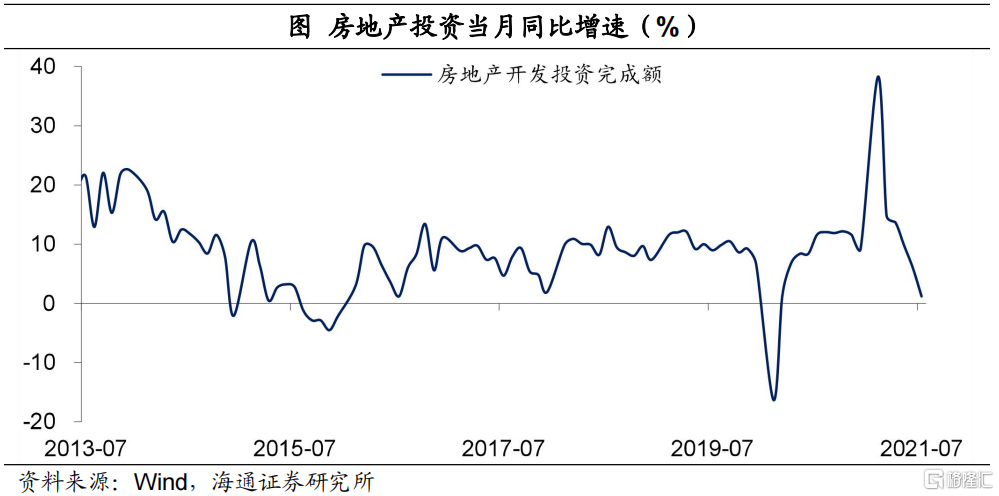

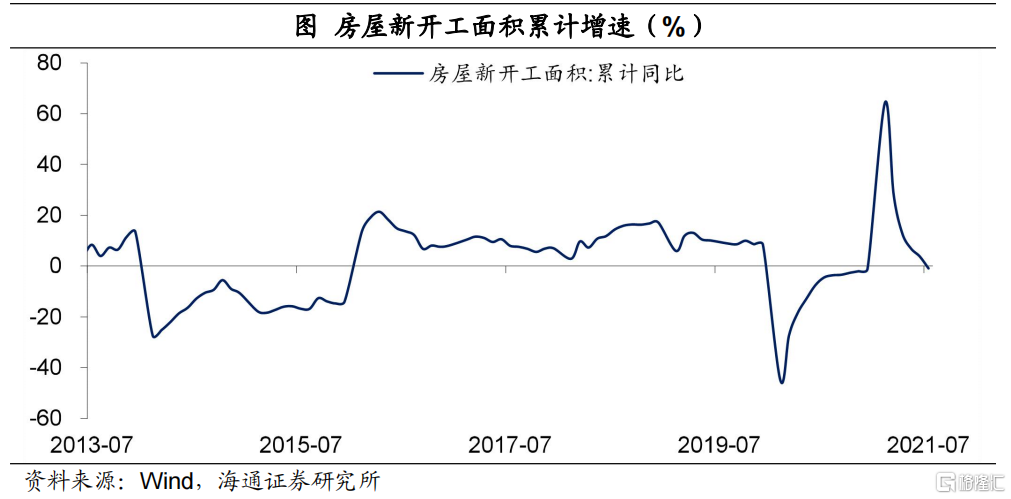

房地产投资增速也有回落。7月房地产投资当月同比增速已经回落至1.2%,而去年下半年大多数时候都维持在10%以上的增长。剔除低基数看两年平均增速,房地产投资增速也已经回落至6.3%。前7个月房屋新开工面积增速已经降至-0.9%,如果把去年疫情这种特殊情况排除在外,上一次新开工累计增速出现负增长,还是在2014-2015年的时候。

2

结构:大城市表现好于中小城市

尽管房地产市场的结构数据较少,但我们还是可以通过一些数据,大概了解不同类型城市房地产市场的发展现状。

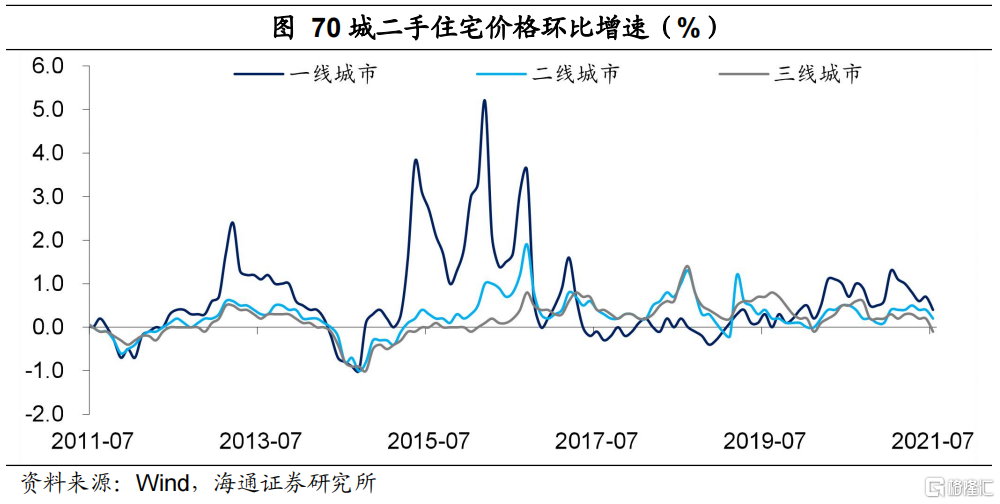

从70个大中城市房价走势来看,去年房地产市场回升最明显的还是大城市,中小城市的回升力度较小。但7月一线城市二手房价格月度环比涨幅,从年初的1.3%降至0.4%,二线城市从0.4%降至0.2%,三线城市从0.3%降至-0.1%,转为负增长。三线城市房价上一次出现环比负增长是在去年2月份受到疫情的影响,再上一次是在2016年初的时候。

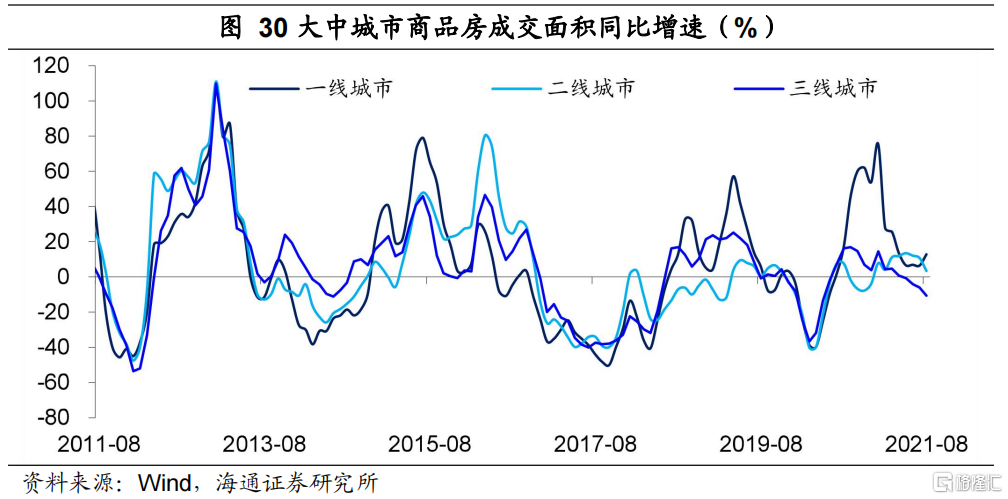

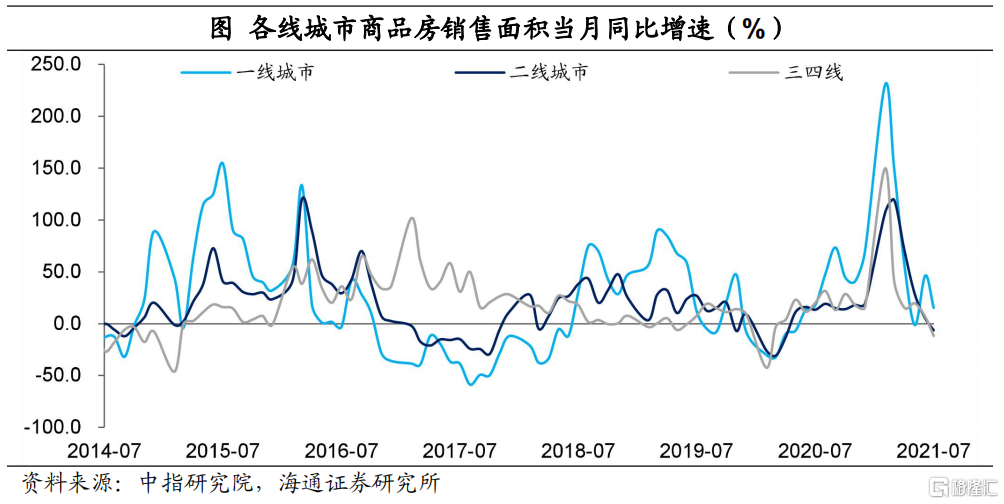

从30大中城市商品房成交面积来看,截至8月份,一线城市成交面积同比增速为12.8%,二线3.4%,三线-10.6%,虽然都比去年有所回落,但大城市表现要好于中小城市。

根据中指研究院统计的部分城市数据,样本内一线城市7月商品住宅销售面积增速为15.4%,二线城市为-6.3%,样本内的三四线城市为-11.6%。

3

影响不限于地产,政策或更加积极

从历史上来看,房地产领先于总量经济,不仅家电、家具等消费和房地产市场走势直接相关,其它消费也是间接和房地产市场走势相关的。这一方面是因为房地产在我国居民财富配置中占比较高,另一方面,房地产影响总量经济走势,也会影响居民就业和收入。

稳增长压力渐增,剔除低基数后,总量经济增速在去年4季度达到最高点后,今年以来出现回落。面对短期经济的周期性回落压力,往前看,宏观政策或会更加积极稳增长,四季度或是重要的政策观察窗口。不过从每一轮政策调控周期看,房地产相关政策往往是最后放松的,经济好转后也是最早开始收紧的。

虽然中短期稳增长压力增加,但随着新发展理念的贯彻实施,经济结构不断优化调整,我们对长期中国经济增长潜力充满信心。