下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Yung

数据支持 | 勾股大数据(www.gogudata.com)

CrowdStrike成立于 2011 年,是行业领先的下一代终端安全厂商,提供领先的端点保护云交付解决方案。

公司旨在重塑云时代的安全性,意识到网络安全问题的性质已经改变但解决方案没有改变,构建了CrowdStrike Falcon平台来检测威胁并阻止漏洞,创建了第一个多租户、云原生、智能安全解决方案,能够保护运行在各种端点(笔记本电脑、台式机、服务器等)。

自2020年6月在纳斯达克挂牌上市以来, CRWD涨幅已超320%。随着疫情在全球范围内的爆发,企业客户经营受挫影响CRWD一路走跌,但CRWD提前布局PaaS安全平台推出CrowdStrike Store,乘着企业数字化转型之势,构建了终端安全产品+威胁情报服务+专家服务,SaaS与PaaS相结合的安全生态,并不断丰富云模块,股价连创新高,2020年至今增幅超过300%。

一、商业逻辑

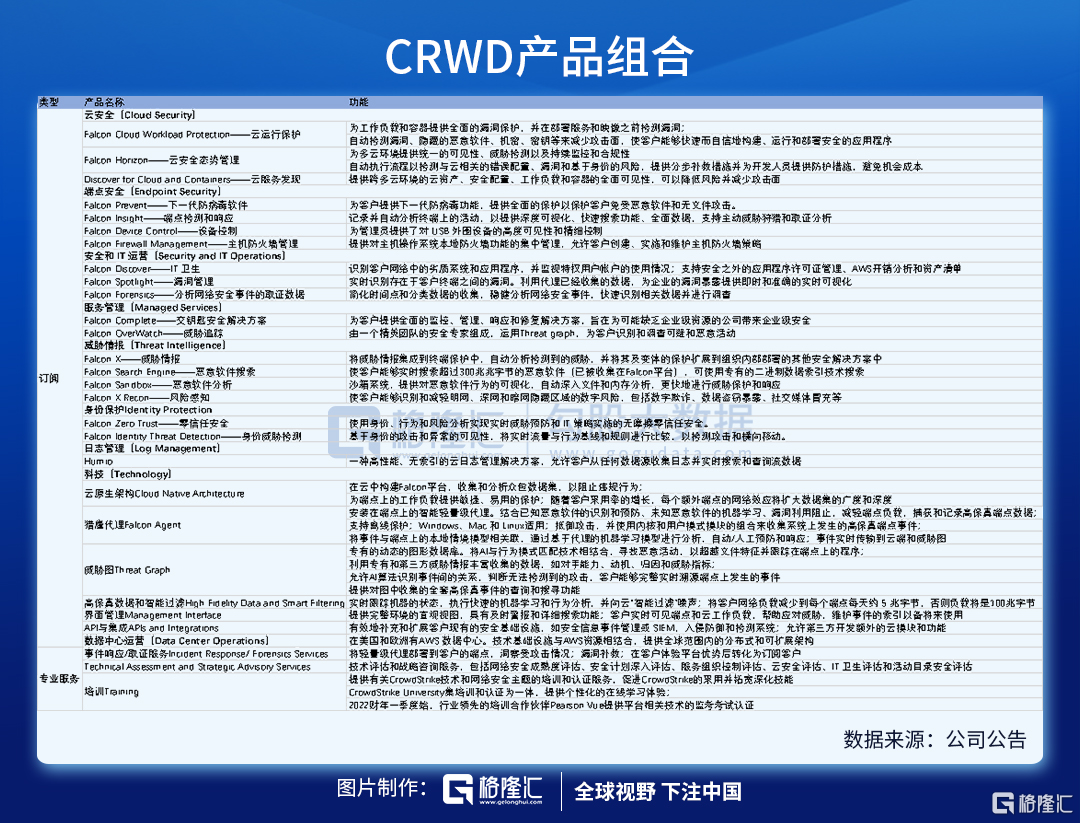

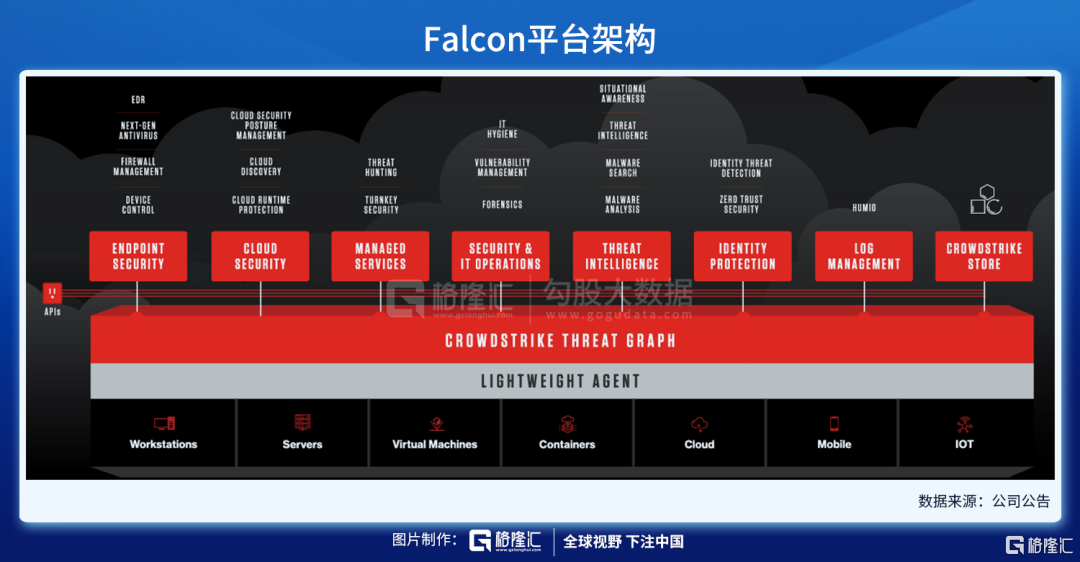

CRWD搭建了一个集订阅和专业服务为一体的Falcon平台,完整覆盖终端产品线,包括云模块、单一轻量级代理、威胁图和新技术。

1. 产品

订阅服务是公司的主要增长点。CRWD通过跨越多个大型安全市场的SaaS模型,目前已在Falcon平台上提供19个云模块,包括云安全、企业端点安全、安全和IT运营、托管安全服务、威胁情报、身份保护和日志管理。此外还包括相关技术支持,以在Falcon平台上快速且经济高效地开发和交付额外的云模块,并且正在为新客户扩展选项,以在试用基础上测试模块并为现有客户进行应用程序测试。不断扩展的开放API允许客户和合作伙伴在Falcon平台上构建自己的功能。数据可以众包出去并通过云模块来检测和阻止违规行为。

专业服务主要作为Falcon平台云模块的配套销售,业务增长取决于服务时间及服务量。

2. 产品/服务竞争力

(1)根据IDC,2020年CRWD端点安全收入的市场份额在行业排第一;2021年成为美国托管检测与响应服务供应商中间的领导者;

(2)2021年AWS全球公共部门合作伙伴最佳网络安全解决方案奖,2021年加拿大AWS合作伙伴奖,以及2021年ZenithLiveCloud峰会年度最佳市场技术合作伙伴奖;

(3)Tech Stock Pros评价CrowdStrike为下一代安全平台领域的“黄金标准”,并预计其在未来将取代Symantec和微软等老牌公司。

3. 增长战略

1)基于当前端点安全产品的局限性,Falcon平台替换现有的端点安全产品,扩大客户群;

2)进一步渗透现有客户,向客户部署更多端点和交叉销售更多云模块;

3)Falcon平台进入新市场,通过单一数据模型和开放的云架构,继续创新并快速部署新的云模块;

4)开拓新客户群,扩大市场进入,从最初的大型企业延伸到任意规模的企业;

5)搭建Falcon平台的生态系统,推出第一个用于网络安全的开放式基于云的应用程序CrowdStrike Store,从SaaS向PaaS延伸;

6)投资收购美国联邦政府垂直领域的客户,提高对美国联邦政府的影响力,平台已得到联邦风险和授权管理计划(FedRAMP)授权;

7)出海,目前国际收入增幅高达98%,计划增加海外业务的投资,增加在欧洲、中东、亚太地区和日本增加员工数量以及建立海外数据中心。

4. Land & Expand

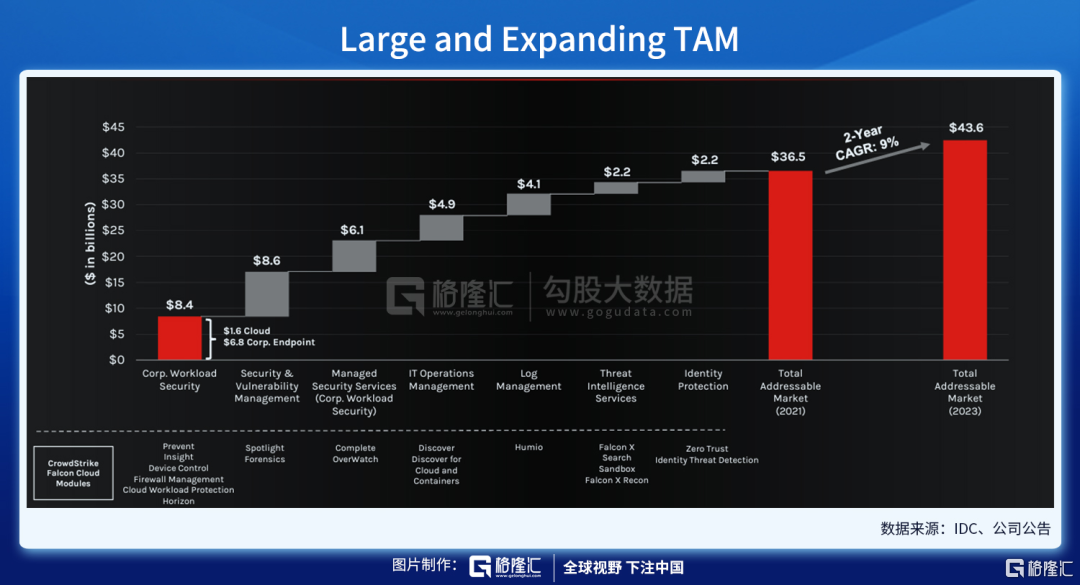

CRWD从84亿美元市场空间的工作负载安全起家,(端点和云分别达到68亿美元和16亿美元),不断丰富产品生态体系,拓展新的目标市场。预计2021年总目标市场规模达到365亿美元,并在未来2年以9%的CAGR增长,在2023年达到436亿美元。

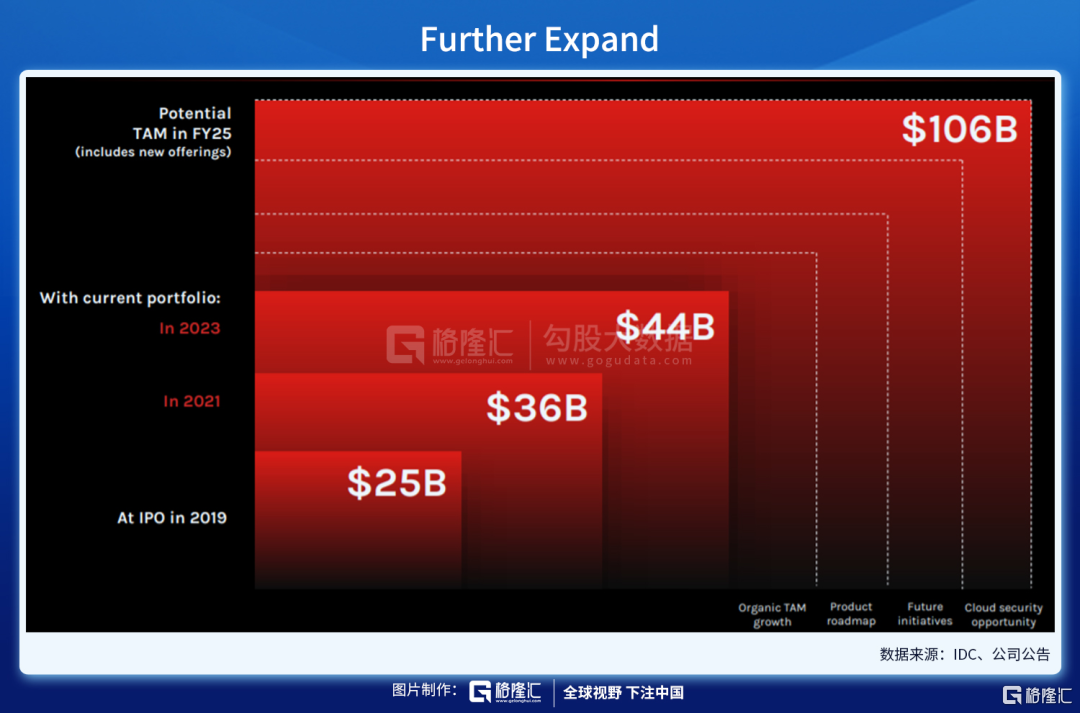

Expand尚未结束。目标市场规模在前三年半约翻一番,再次翻一番的时间仅不到两年,预计2025年达到千亿美元级别的空间。

二、财务分析

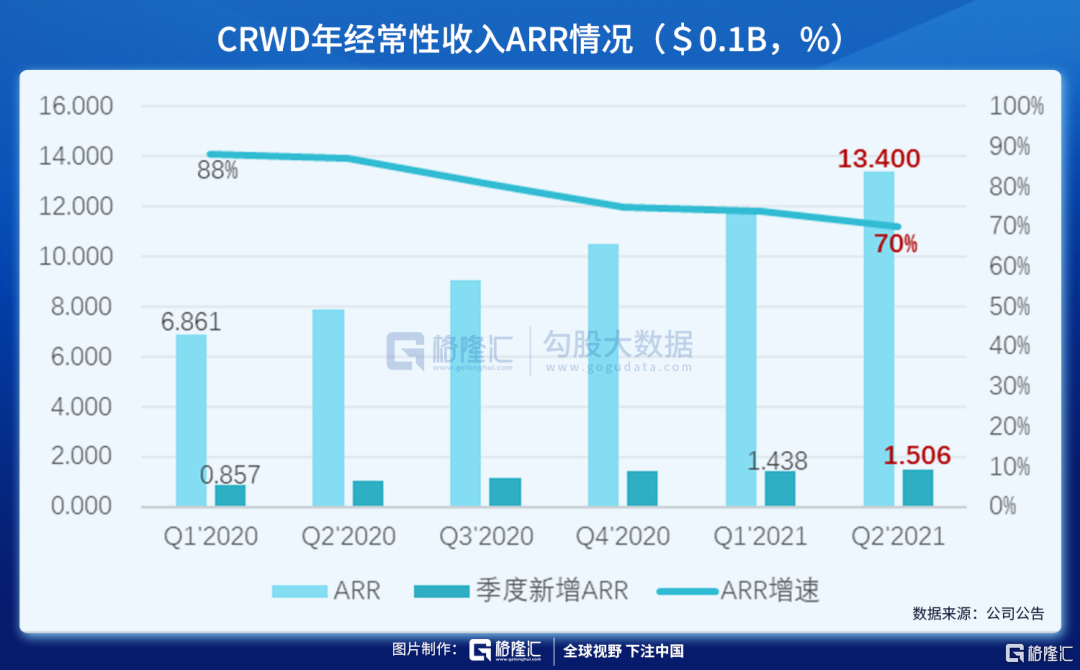

年度经常性收入(ARR)创新高,但增速放缓。二季度ARR同比增长70%达到13.4亿美元,季度新增ARR为1.506亿,同样历史最高,同时,ARR增速自2020年一季度的88%降至70%,从环比的角度看趋于稳定。

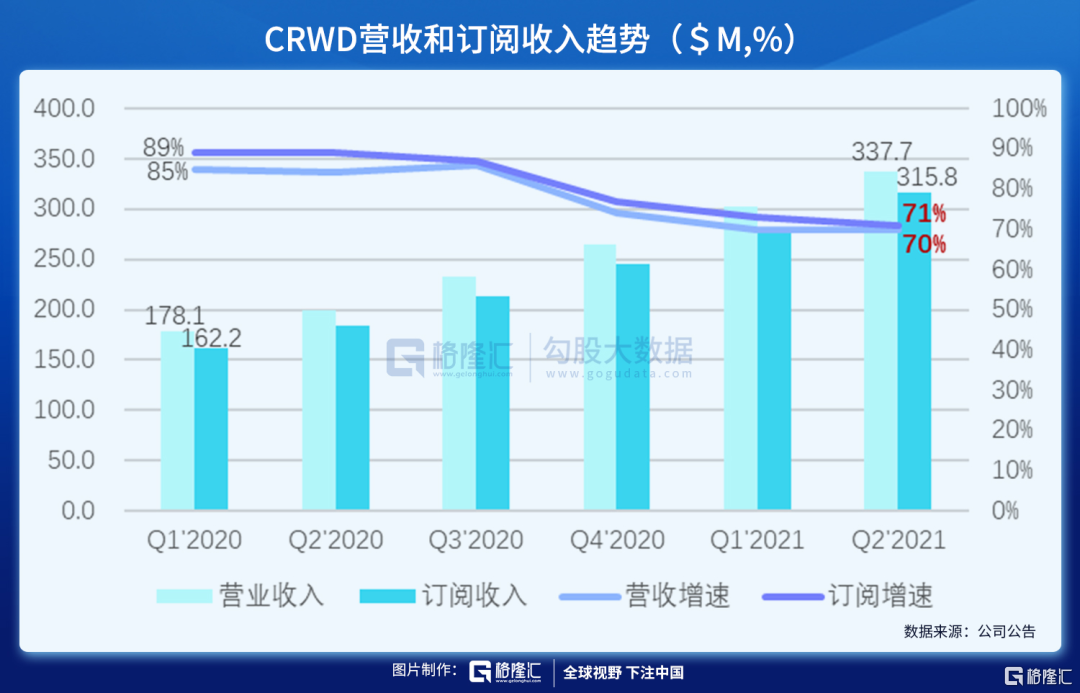

总收入同比增长70%达到3.377亿美元。Tech Stock Pros预计CrowdStrike的营收在未来5年将至少增长30%,到2025年底将增至37亿美元左右,复合年增长率达到33%。

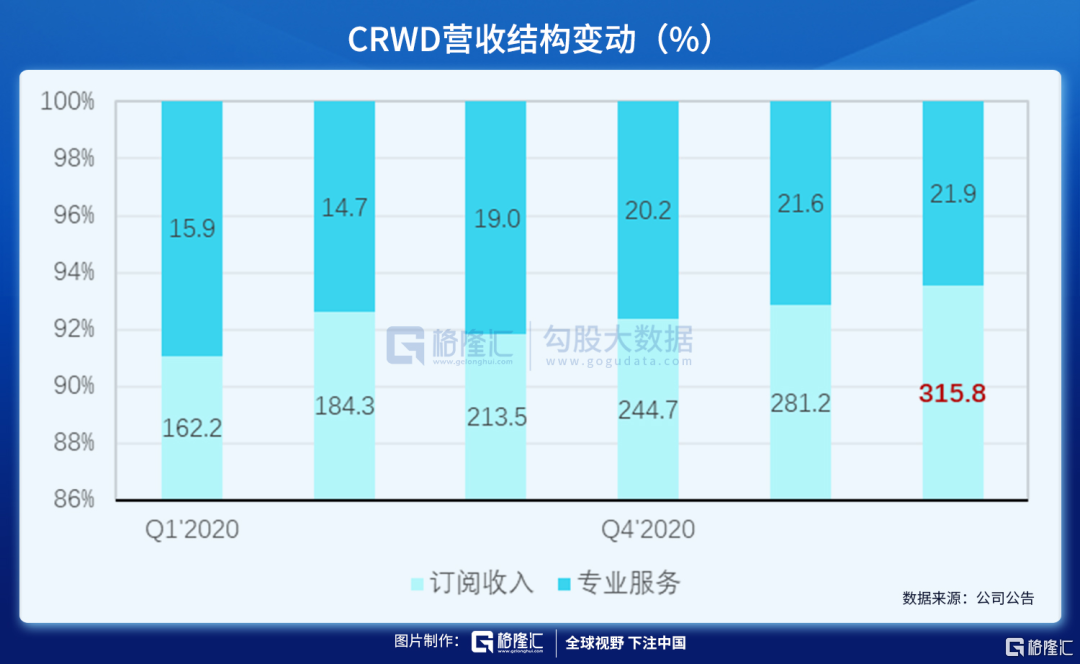

订阅收入为CRWD营收增长的核心驱动力,同比增长71%达到3.158亿美元,且占营收的比重已由2020年一季度的91%逐渐提升至94%,随着专业服务更多支持到云模块,预计未来订阅收入占比仍有进一步提升空间。

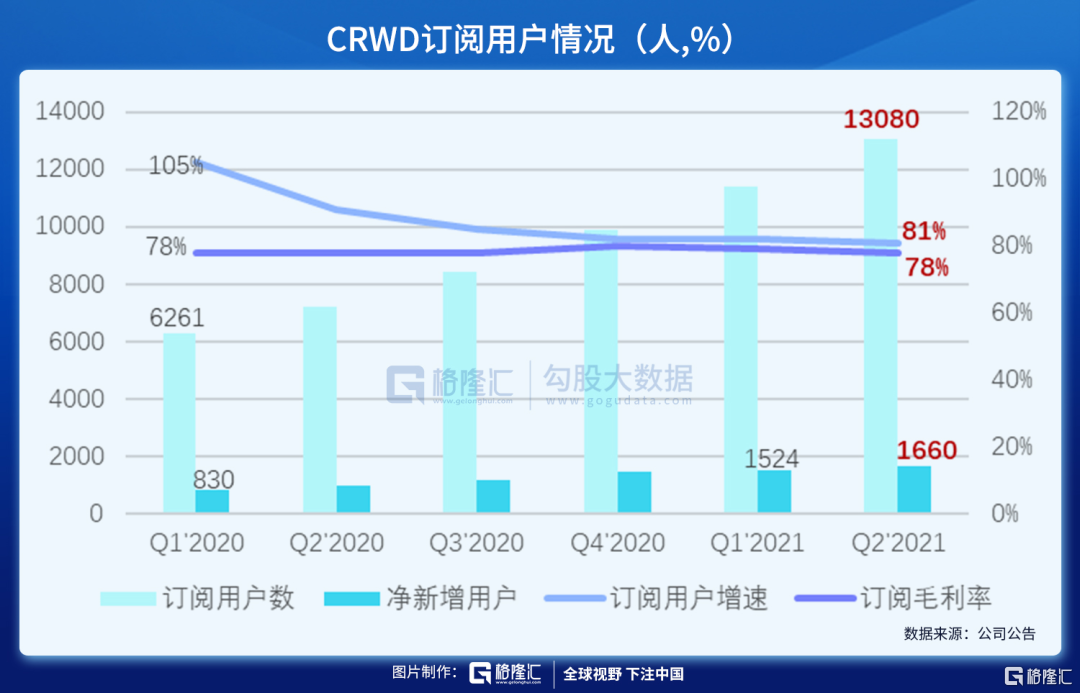

订阅用户与及其净新增值同样达到历史最高,分别是13080人与1660人。增速方面,相较于2020年一季度的105%,二季度订阅用户增速已放缓至81%;净新增订阅用户在一季度为84%,在二季度则降低至71%,与订阅收入增速和ARR增速大致齐平。

值得注意的是,虽然收入和用户的增速趋于平缓,但自大流行以来,订阅毛利率始终稳定在78%及以上。原因是公司“雷厉风行”地丰富Falcon平台的云模块,成为业务扩张的引擎。随着业务规模的扩大,毛利保持稳定的高位,反应单位订阅用户愿意付费更多,潜在表明公司核心业务盈利能力一定程度提升。考虑到专业服务这块业务的利润率较低,专业服务占收入的百分比将继续下降,预计未来订阅毛利率将在77%至82%之间,且上行空间大于下行空间。

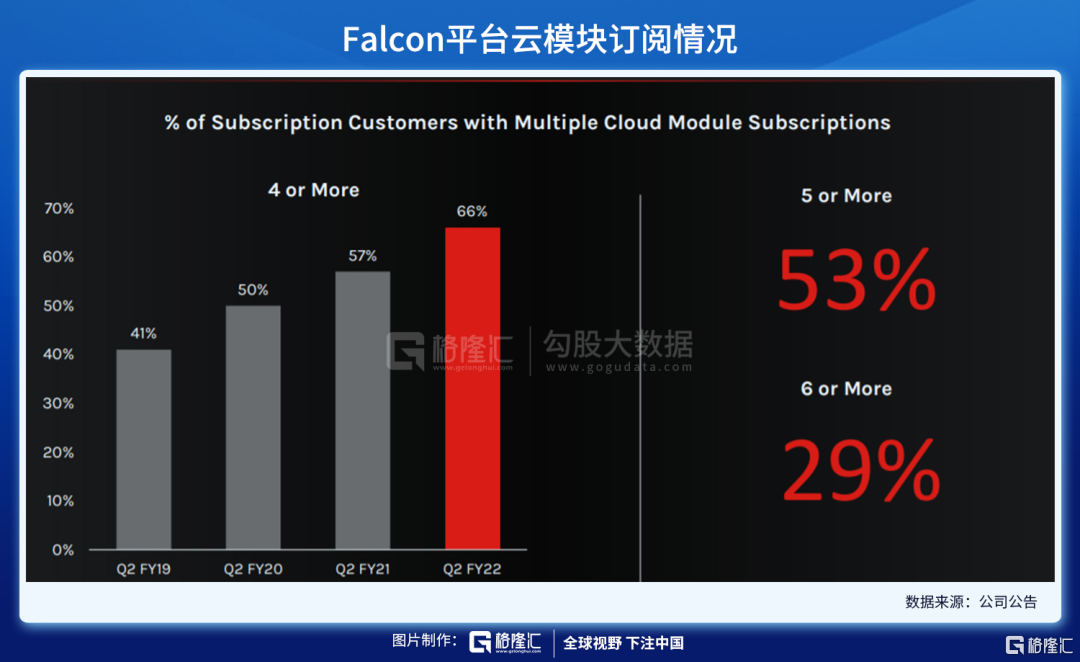

数据佐证。对于云模块,二季度有66%的客户愿意同时订阅四个以上的云模块,五个以上的订阅比例过半达到53%,六个以上的比例接近30%。对应数据在一季度分别为64%、50%和27%。预计未来5-10年内,订阅用户将超过100,000人,假设毛利水平仍然稳定在78%,那么将对应10倍左右的盈利空间,这对于CRWD来说并非不可能。

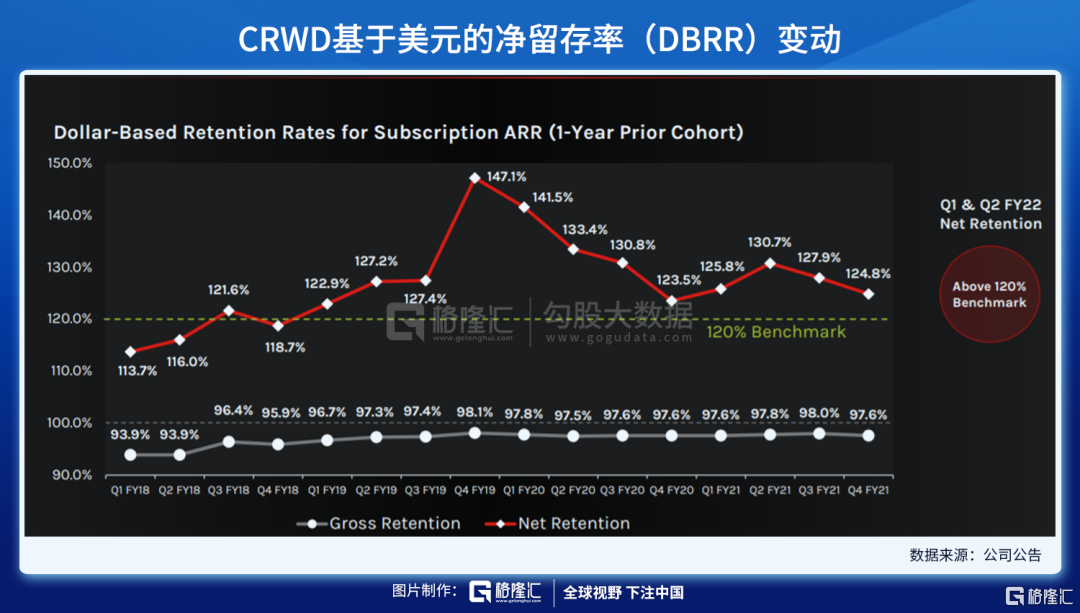

自19财年四季度以来,CRWD基于美元的净留存率DDRR已由147.1%的历史峰值回落至124.8%。即便如此,22财年一季度和二季度的DDRR仍然高于行业120%的基准值。由于流失的客户主要是在低端市场,低端市场企业对安全性和企业生存能力的需求相对来讲并不强烈,因而DDRR的下降并稳定回到疫情开始时期的水平,“换汤不换药”的背后则是公司客户质量和收益质量的提升。

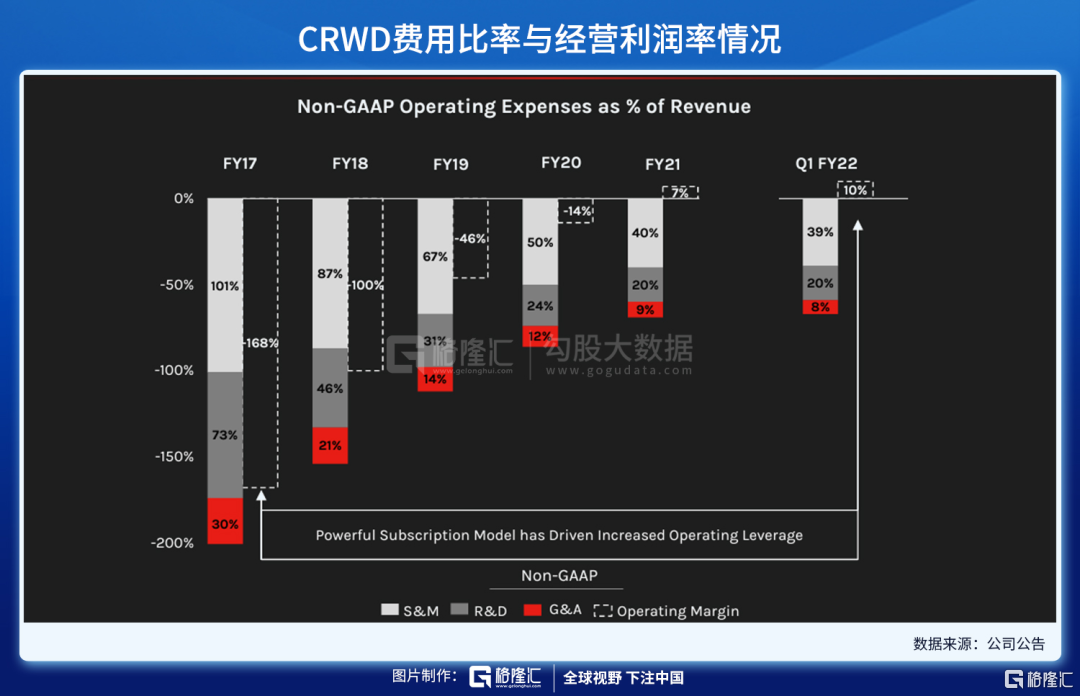

过去五年,CRWD费用比率降低130%。S&M费率开销最大,由于业务规模扩大的同时实现了规模效应,边际收益提高,推动了杠杆作用,并保持了资本效率,S&M费率已由101%下降至40%,经营利润率在21财年已扭亏为盈,并在二季度进一步增长至10%。预计在22财年三费比率进一步降低,S&M下降至30%~35%范围内,R&D在15%~20%,G&A在7%~9%,经营利润率跃升至20%~22%。

三、结语

总的来看,网络安全老大哥CRWD产品竞争力仍然强势,虽然二季度业绩增长相较前6季度有所放缓,但客户质量和收益质量反而提高。历史上看,成长速度一定程度下降,盈利水平提升,相较于更高的成长速度与亏损的组合,以及对于衡量SaaS公司业绩指标的Rule of 40,CRWD始终稳定在80%的水平,这表明CRWD的商业模式更趋于成熟,兼具成长性与盈利性,又恰踏乘行业政策风口,长期向好。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!