下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初以来,港股和A股市场均延续抱团的风格,从互联网、白酒、医药龙头权重到目前的光伏、新能源、有色金属等具备长短期的高景气度赛道,都出现一个现象:在被阿尔法和贝塔资金一致性共振提升下,估值过度拔高。

但是,也不得不引发投资者深思:高位的风险肉眼可见,如何去寻找能够引发阿尔法和贝塔资金产生一致性的公司呢?

近期,船舶板块引起笔者的关注,以A股中国船舶来看,一个月的时间股价累计涨幅超70%,这中间虽然有“两船合并”事件进一步落地,但从支撑的中长期逻辑来看:后疫情时代,全球航运大周期开启的背后:存在运力紧张,船不够的问题!

引述申万宏源的报告:长周期的指标主要为新船供给,2008-2016年受上一轮订单高峰交付,周期持续下行,2016年船厂手持订单占现有运力比从高峰60%水平下滑至15%以下,叠加大量新船拆解,周期底部确认,2016年至今进入复苏周期。

自2020年下半年以来,海外各经济体的逐步恢复,产生了强劲的消费需求跟本国供应链体系尚未恢复的矛盾,导致了新一轮的航运大周期加速开始,。

同时结合海外港口仍存拥堵,疫情持续反复、运价高位继续上涨等多个客观因素,表明航运周期不会太快结束,甚至会持续很长时间。那么运力紧张,船不够的局面也会持续,直到船舶公司产能的持续投产。

目前,A股市场上的聪明资金已经开始出手。而在港股,同样有家公司,中国船舶租赁(3877.HK),也是充分受益于新一轮的航运周期,并且笔者发现,它也是业内拥有清洁能源业务纯度非常高的标的,特别是在ING产业链方面有完善的布局。

今年以来,受全球减碳进程加速、供需基本面偏紧、欧洲低库存水平等因素影响,国际LNG亚洲到岸价格(中、日、韩均价)自4月份以来连续上涨。8月末,LNG亚洲到岸价格达到17.1美元/百万英热单位,同比增长近300%,创近十年来同期新高。虽然LNG价格走势强劲,但包括中国、韩国在内亚洲地区的LNG进口需求依旧旺盛。

今天,笔者就借着中国船舶最新的中报业绩,来具体解析这家企业的价值点。

1、船舶资产利用率达到100%,长年租赁合同占比8成

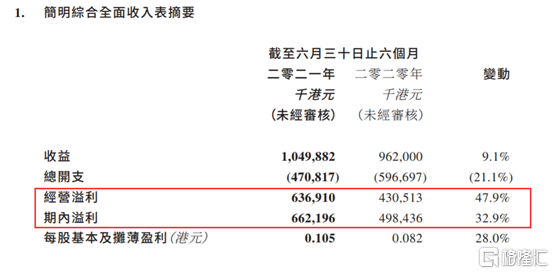

中国船舶租赁(3877.HK) 2021年上半年,公司实现收益10.5亿港元,同比增加9.1%;期间溢利6.62亿港元,同比增长32.9%;公司拥有人应占净利6.46亿港元,同比增加28.03%;每股盈利0.105港元,中期股息每股0.03港元。

整体来看,中国船舶租赁主营业务继续表现稳健,盈利双增;经营质量较去年有更明显的提升,资产回报率和净资产回报率较2020年录得双双增长,连续五年呈现上升趋势。融资成本及银行费用大幅度下降41.2%;财务成本明显下降,计息负债平均成本从去年的3.3%下降至今年中期的1.7%。

根据数据显示,上半年各项海运及船价主要代表指数:散货船市场BDI指数上半年平均值为2,206点,同比上涨228.9%,克拉克森海运指数、克拉克森新造船价格指数也亦有大幅度的上涨。

好望角型船、巴拿马型船和灵便型船的日租金收益上半年均值分别为19,635美元╱天、22,040美元╱天和16,943美元╱天,同比分别上涨300.1%、172.6%和119.5%。

在此背景下,航运高需求和供应紧张促使航运市场量价齐飞,使得航运公司经营状况持续向好,投资意向和能力稳步增强。受此推动,船舶租赁企业迎来新的发展。

在上半年,中国船舶租赁的船舶组合规模达到163艘,同比增长25.4%,船队规模高速增长,运营船舶数目增加至114艘,同比增长35.7%;同时加大优质船型的投放,包括化学品油轮、支线箱船等等。得益于市场的高景气度,船舶资产利用率达到100%。

业务端表现突出,上半年,经营租赁收入达到6.14亿元,同比上升31.4%,是整体业绩的主要推动力。所有船舶均处于租赁状态,平均剩余租期约为7.7年正在执行114个船舶租赁合同,其中超过一年的租赁合同有91个,提高了未来收入的可预期性,提供稳定的收益及利润。

自营业务方面,按现货市场计算租金的自营散货船队为6艘,约38万载重吨,集团自营散货船队的营业收入达到177.2百万港元,同比增加219%;公司预计到今年年末,本集团按现货市场计算租金的自营散货船队将达到7艘,约46万载重吨。

2、坚持绿色发展,大力发展海上清洁能源装备

随着全球经济的持续发展,传统能源的大规模使用对环境气候也产生了明显影响,保护环境,节能减排的碳中和与“绿色”可持续发展逐渐成为全球共识。以液化天然气(LNG)为代表的清洁能源由于其清洁性和高效性,应用范围扩大,在全球的消费量持续快速上升,由此也给相关海运贸易及设备行业带来了巨大的发展机遇。

数据显示,克拉克森全球LNG海运贸易量指数在今年6月份创下新高,达到156.6点,创历史同期值,同比上涨9.4%。同时,得益于全球LNG项目大批量投产、亚洲国家对天然气日益增长的强劲需求,预计全年LNG海运贸易量有望进一步上涨,从而带动相关海运设备的不断发展。

中国船舶租赁是业内进入清洁能源、绿色造船领域时间最早、投入最大、涉及面最广的租赁公司之一。公司紧抓全球清洁能源需求上升的新机遇,大力完善清洁能源产业链,发展海上清洁能源装备,并不断取得了新成绩。

一方面,公司充分发挥作为船厂系租赁公司的产业资源和专业优势,利用产融结合的专业属性,与领先能源集团建立战略合作关系,全面开拓海上LNG产业链包括LNG船、LNG发电船、加注船,以及海上风电制氢燃料电池等清洁能源产业链的商业机会。

另一方面,在面对海洋渔业向机械化、规模化、智能化转型的背景下,公司联合投资的全球首艘10万吨级智慧渔业大型养殖工船“国信一号”项目签约开始建造,着力发展海洋渔业、海洋采矿、海上风电、海上生物医药等为代表的海洋经济领域。

从财报来看,公司目前已拥有海上清洁能源装备共计19艘,该类资产合同价值占公司船队总资产组合合同价值的34%,主要包括浮式液化天然气工厂(FLNG),浮式储存再气化装置(FSRU)和超大型液化石油气运输船(VLGC)等,总资产合同价值高达177亿港元。

在融资端,基于中国船舶租赁优质的基本面,资本市场也给与高认可度。

首先,中国船舶租赁获得了总额9600万美元,并10年期船舶抵押定期贷款,用于4艘双燃料动力集装箱船舶绿色融资。这项贷款首次采用绿色可持续发展指标挂钩结构,作为公司的首次在可持续发展航运金融贷款领域的首次尝试,体现了资本市场对中国船舶租赁清洁能源业务价值的认可。

其次,在7月21日,中国船舶租赁成功发行5亿美元5年期的绿色和蓝色双标债券,这是中资企业首次在境外发行绿蓝色双认证的债券,也是大中华区首笔同时取得绿蓝色双认证的中资企业美元债券。

此次债券发行的峰值订单规模超过可认购额度的5倍,所募集资金,将用于进一步支持能源效率升级、污染防治和控制、低碳及清洁燃料、可持续运输等合格绿色项目的融资或再融资。

公司表示,在新形势下,将继续发挥船厂系租赁公司的专业优势,保持对新增船舶租赁资产的持续投入,加大自有船舶的配置,大力完善清洁能源产业链,优先加强绿色航运金融投入,继续努力开拓符合国家“双碳”战略目标的新业务,

今年以来,港股波动剧烈,处于高景气度周期的中国船舶租赁走出了逆势上涨的行情,在稳健增长的高预期和个股低估值面前,市场聪明的资金已经开始布局。

可以预见,随着公司各线业务不断强化,清洁能源产业链逐步发展并成为新的业绩增量因子,中国船舶租赁将会持续获得市场以及更多元化投资者的关注。