下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日早盘,锂电板块整体迎来大跌。

两大行业标杆赣锋锂业、天齐锂业双双跌停。永兴材料、西部矿业大跌超8%,江特电机、雅化集团大跌超7%,融捷股份、盐湖股份跌超3%。

锂电股们前一天还欣欣向荣,今天集体突然一片惨绿。很明显,有资金开始砸盘了。砸盘原因离不开今年锂电板块过于火热估值过高,也离不开近期监管层面的旁敲侧击。

01

股价飙涨,泡沫丛生

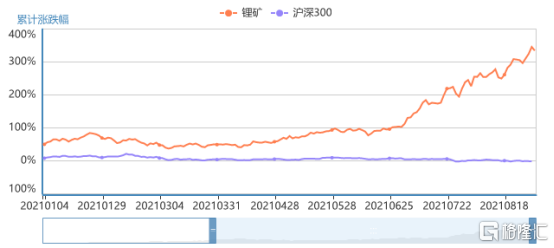

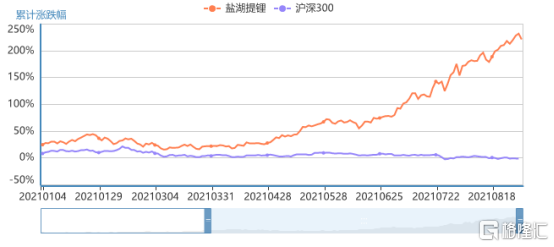

今年上半年没有什么比锂电板块更让人疯狂。盐湖股份摘帽回归当日300%的涨幅还历历在目,有锂走遍天下的至理名言还声声在耳。从年初至今,锂矿概念累计涨幅达284%,盐湖提锂概念累计涨幅超196%,均远超沪深300指数。

具体来看,江特电机累计涨幅超550%,西藏矿业累计涨幅超482%,盐湖股份累计涨幅超333%,融捷股份累计涨幅超291%,天华超净累计涨幅超261%,天齐锂业累计涨幅超212%。

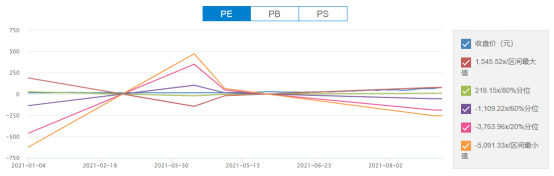

伴随股价一路走高的还有锂矿股、盐湖提锂股的估值。以涨幅靠前的几家公司为例,西藏矿业目前的滚动市盈率高达1493,从历史估值分布来看,已经接近最高位置,但静态市盈率却仍然是亏损。

(西藏矿业PE分布图)

从年初至今累计涨幅高达550%的江特电机滚动市盈率为221,静态市盈率则高达3125。融捷股份滚动市盈率于静态市盈率分别高达1440和2133。被市场寄予厚望的天齐锂业总市值高达1853亿元,但滚动市盈率与静态市盈率却双双亏损。

一面是巨大的估值泡沫正在席卷这些锂电池上游的原料生产商们,另一面是非机构投资者们对于大热板块与赛道的趋之若鹜。

过去半年,锂王赣锋锂业普通股股东总数增长81%,截至期末总数已经接近18.46万户,其中非机构投资者占比高达77.4%。涨幅惊人的江特电机、西藏矿业、融捷股份均是非机构投资者占多数,占比分别为77.6%、68.6%,62%。

投资者数量的增加意味着对赛道前景的看好,在某种程度上也意味着这条赛道存在拥挤现象,尤其是当大消费与医药板块开始萎靡不振时,板块轮动风格切换下,这种拥挤现象明显加剧。

过去半年涨幅如此高,非机构投资者占多数的锂电上游板块其实极其容易产生分歧,也极容易产生追随效应。一旦有主力资金撤出,尾随者也将蜂拥而至。今日板块整体大跌的行情,也可视为部分投资者落袋为安想法下的杀估值行为。

02

都是新能源,只旺原料商

锂电池板块上游虽然拥挤,却也有它拥挤的理由。在吃药喝酒双双被杀,各种茅们犹如丧家之犬时,新能源汽车在“碳达峰”、“碳中和”政策的推动下,无疑是一条坡长雪厚的性感赛道。不过,这条产业链上,上游朱门酒肉臭,中下游路有冻死骨。

从上半年业绩报告来看,新能源电动汽车中下游厂商交出来的成绩并不够理想。

锂电池老大哥动力电池系统业务实现营收304亿元,同比增长125.9%;毛利率却仅为23%,同比下降13.2%。老二亿纬锂能锂离子电池业务实现营收57亿元,同比增长125.6%;毛利率为22.95%,同比下滑5.45个百分点。国轩高科的动力锂电池业务的毛利率为19.3%,环比下滑5.45个百分点。

整车制造商方面,长安汽车实现营收567.9亿元,同比增长73.22%;净利润17.3亿元,同比下降33.5%。而造车新势力至今也大多数为亏损状态。

相比中下游企业大多数增收不增利的情况,新能源汽车上游的锂业厂商们则是量价齐升。上半年,赣锋锂业实现营收40.64亿元,同比增长70.27%;毛利率则达到35.12%,比去年同期增加15个百分点。天齐锂业实现营收23.51亿元,同比增长25.13%;其锂精矿与衍生锂产品的毛利率分别高达58.8%和48.68%。

锂原料价格的大涨则是导致上游产商毛利率增长,中下游厂商毛利率下滑的幕后推手。

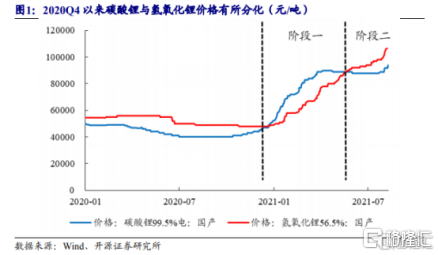

因为下游新能源电动汽车超预期的爆发增长,而下游产能供给又不足,上半年锂价涨幅惊人,全球锂ETF上半年涨幅超过24%。据开源证券数据,上半年国产碳酸锂的价格从7.28万元/吨左右上涨至12.9万元/吨左右,涨幅约77.2%;国产氢氧化锂则从50000元/吨左右上涨至100000元/吨左右,翻了一倍。

供需失衡叠加全球通货膨胀,锂原料价格飙涨,这是锂电上游企业们股价一次又一次创下新高的底层逻辑支撑。但上游企业躺赢挣钱,中下游企业却因为仍在市场开拓期竞争激烈,较难将高价传导给消费者而导致利润承压,这显然并不利于整个新能源地电动汽车产业的良性发展,也并非监管层所喜闻乐见。

8月30日,《经济日报》发文评论A股“有锂便牛”现象称,“盐湖提锂”概念也好,“锂辉石提锂”概念也罢,归根结底都要靠上市公司的业绩支撑。任何投资都不能脱离行业和企业基本面,就算是锂电池这样中长期发展前景向好的领域,也不应透支短期业绩、故事估值风险。

事实上,远不止锂原料一家在上涨,有色金属板块在上周集体迎来了大爆发。大爆发的原因与锂原料厂商如出一辙。炒高的投资者们都在笃定这样的逻辑:下游新能源汽车、军工等需求上升,上游稀土、铝等价格上涨。

(股民根据元素周期表列出财富密码)

但昨日,有色协会相关负责人在接受媒体采访时却表示:屡创新高的铝价有“三个不支持和两大风险”,剑指炒作铝价的现象。今日,南山铝业跌停,遭机构净卖出1.32亿元;中国铝业盘中一度大跌逾7%。

春江水暖鸭先知。在“决战元素周期表”中颇有辈分、半年来涨幅惊人的锂业股们又怎么会缺席,直接先跌为敬。又是一个一棵树上五只鸟,打死一只,还剩几只的故事。

03

尾声

从市场情绪中抽离出来,巧妇难为无米之炊,锂电池依然是新能源汽车主流动力系统支撑。下游需求不断上升,上游产能供给不足,美联储加息又遥遥无期,锂价的上涨或仍将持续。但同时,现阶段锂电池上游板块估值泡沫严重,一不小心就容易埋葬在挤出泡沫的过程中。

警惕风险,留足安全边际,才能更好地乘风破浪。