下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,安里证券上调盛业资本(06069.HK)目标价,翻倍至15港元,维持“买入”评级。9月1日盛业资本收盘价为9.64港元,意味着公司仍有约56%的上调空间。

报告指出,盛业资本目前围绕基建、医药、能源三大行业,构建智能化供应链生态,为中小微企业提供一体化供应链金融科技服务,助力中小微企业解决融资难题。目前,公司“双驱动+大平台”的战略初显成效,截至2021年6月30日,集团累计资产管理规模同比增长39%,平台累计客户数量从2020年同期4700家增长至8200家。

盛业在通过数字金融有效解决供应链生态内中小微企业的融资需求及痛点之外,近期也在大力拓展SaaS赋能的供应链产业科技业务,包括智慧工地、医药SPD等一站式SaaS解决方案。近期更与腾讯、领建、梦诚等国内头部企业达成战略合作,利用产业物联网科技赋能构建智能供应链生态,以产业科技和数字金融相互赋能,构建一个综合性的供应链金融科技平台。

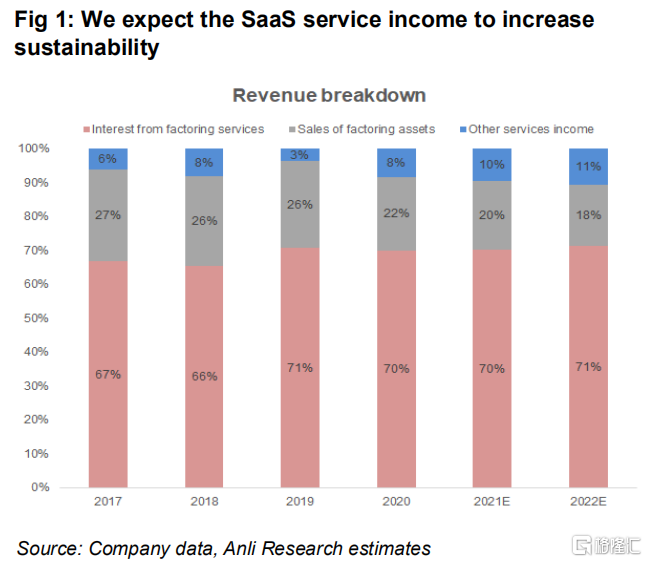

安里认为,凭借盛业领先的科技能力及深刻的行业理解,在产业科技板块拓展SaaS解决方案将进一步巩固其竞争力。预计今年下半年,供应链产业科技板块具有广阔的成长空间,有望对营收增长做出贡献,释放轻资产模式的动能。

一、平台化战略初显成效,撮合服务业务加速增长

所谓“双驱动+大平台”战略,即把供应链产业科技和数字金融,作为两个超级大马力驱动引擎,并行发展、相互赋能,打造综合性供应链金融科技平台。一方面盛业资本通过产业科技成为核心企业供应链的一部分,提供数字化服务,降本增效; 另一方面透过这样深度植入产业,盛业将越来越了解供应链、建立更加全面及精准有效的风控模型,更精准地获取客户、降低获客成本,同时为中小微企业客户提供高效而且普惠的数字金融服务。

目前,随着平台化战略的加速布局和切实落地,其业务规模不断扩大,展现出了深厚的实力与较强的经营韧性。安里证券认为,盛业资本平台科技收入规模及占比将不断提升,带动公司业务稳健增长,展现出轻资产及平台化业务模式的可行性,对公司“双驱动+大平台”的轻资产发展模式形成验证。

截止至2021年6月30日,公司平台服务收入大幅增长至逾2千万元,相较2020年同期增长39%;平台普惠撮合服务更是增长至约三倍,从去年同期4.13亿元增长了185%至11.77亿元,展现出轻资产发展模式的优越性。

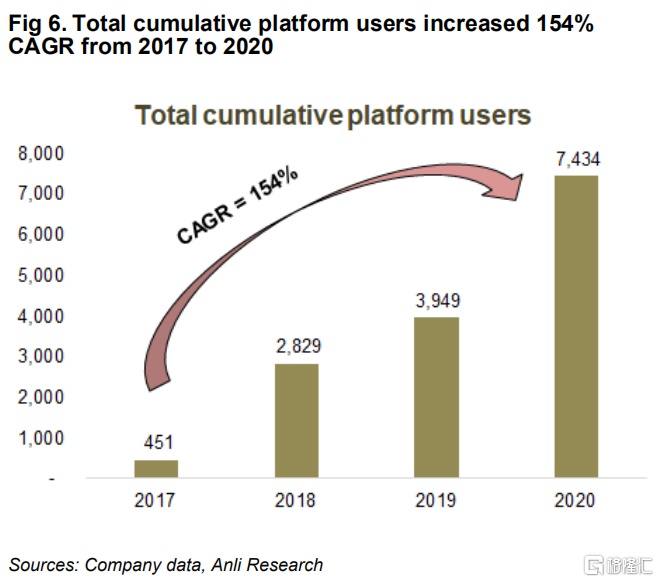

截至2021年6月30日,公司已绑定11家核心企业生态,覆盖旗下1600多家公司,海内外合作金融机构总数到62家,同比增长82%;平台累积客户逐年攀升,从2017年的451家增长至2020年的7434家,四年年复合增长高达153%,2021H1更是超8,000家,用户量的快速增长也为公司扩大业务规模提供了有力的市场支撑。

二、物联网科技植入产业,助力产业数字化升级

在国家大力推动产业数字化升级的背景下,智能建造等领域需求进一步得到激发。政府亦不断出台相关政策推动建筑信息化BIM技术、智慧工地以及智慧城市的进一步发展。

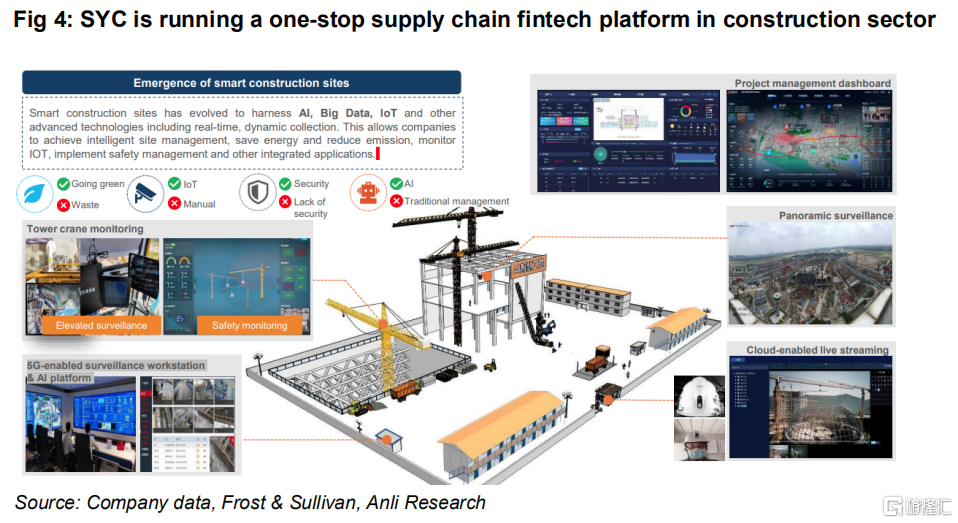

在基建行业,盛业通过提升工程管理SaaS研发能力,为基建行业的核心企业提供高效的供应链信息化服务。盛业合物联网技术和数据分析,向基建核心企业提供智能工地及工程管理软件服务,提高工程管理质量和效率。同时,通过授权,盛业也能够获得实时的交易数据,高效地验证交易的真实性和合理性,从而完善企业画像和交易画像,将数据转化为信用,提供更灵活的供应链数字金融解决方案。值得一提的是,盛业已经与腾讯云达成了创新合作,将共同打造“智能建造+数字供应链”平台。

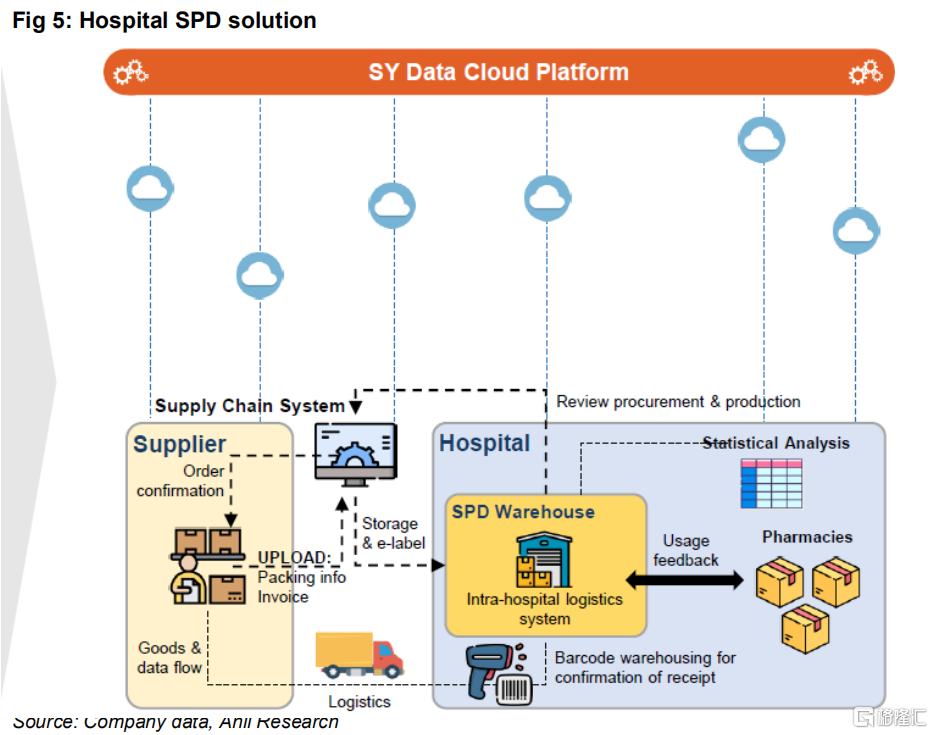

在医药行业,盛业携手长期合作的大型医药流通企业,帮助医院搭建SPD供应链智能管理平台,协助医院精细化管理。通过提供全程数字化追踪记录,实现药品和耗材的精确追溯,并通过库存智能预警及自动补货,高效地降低医院管理成本。同时,盛业通过SPD服务能够更高效地获取了实时订单、配送及仓库数据,从而可为医药供应链提供更灵活的融资服务。

在“双驱动+大平台”战略下,公司不断巩固其在供应链生态系统的地位,增强用户粘性,为用户创造价值。未来随着供应链金融及科技服务需求不断提升,公司业务量有望提升,为公司可持续发展提供更大成长空间,催化公司估值表现。

三、小结

可以看出,盛业资本正处于快速发展阶段,供应链金融科技平台与SaaS创新产品将会为公司后续业绩带来新的动能。未来随着供应链科技转型价值得到释放,其业务规模还将进一步扩大,从而激发公司潜在增值空间,未来成长性将越发凸显。