下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

反垄断让旧的成长性行业和大公司遭遇挫折,但也让小公司有机会变成大公司,并支撑起新的成长性行业。2000年后,随着反垄断式微,美国大盘股又开始明显跑赢小盘股,体现强者恒强的行业特征。而反垄断的卷土重来,意味着小盘股重现50年前逆袭的可能性正在上升。

一、反垄断政策的起点

1930年代,哈佛大学的爱德华·哈斯丁·张伯伦和剑桥大学琼·罗宾逊,摒弃了新古典主义均衡范式,提出了新的垄断理论或不完全竞争理论。他们指出,实际的市场既不是竞争的,也不是垄断的,而是这两种因素的混合;许多市场价格都既具有竞争因素,又具有垄断因素,因此,企业家心目中没有纯粹竞争,只有垄断竞争的概念。这些理论更切合现实,这就为垄断理论走进法律层面的应用奠定了基础。

后来,哈佛大学的梅森及其弟子贝恩在张伯伦及罗宾逊的基础上,提出了著名的产业组织理论(SCP范式)。梅森的理论对托拉斯、垄断企业、大企业非常不利。他根据产业组织理论告诉司法部门,看一个企业是否涉嫌垄断,主要不是看企业行为,更不是看市场绩效,而是看市场结构——集中度高低、企业数量多少及规模大小。他们认为,集中度高的企业倾向于提高价格、设置障碍,以谋取垄断利润,阻碍技术进步,降低资源配置效率;集中度过高的产业往往效率低下、市场绩效糟糕。

后来的反垄断司法部门接受的第一个经济学理论就是哈佛学派的产业组织理论,因此被称为“反托拉斯法经济革命的第一声礼炮”。当时联邦助理司法部长便是哈佛大学的经济学家唐纳德·特纳。他在司法部创立了经济学特别助理的职位,任命了一位经济学家担任该职并直接向助理司法部长汇报。之后,吸引了一批年轻的经济学家来担任该职。

特纳建议执法部门出台合并指南。在哈佛学派的影响下,1968年司法局颁布的《合并指南》“是由一组经济和政策专家与司法部反托拉斯局的职业律师共同制定的,其中蕴含着产业组织分析框架”。该指南非常明确市场份额作为判断垄断组织的依据,体现了哈佛学派的思想。受哈佛学派影响,美国司法部门在短时间内发起了美国历史上最为严厉的反托拉斯行动,受到了美国企业界和经济学家的激烈批判。

1976年的《哈特-斯科特-罗迪诺反托拉斯改进法》(Hart-Scott-Rodino Antitrust Improvements Act of 1976)要求大公司在进行某些并购或要约收购之前,必须向联邦贸易委员会和司法部的反托拉斯部门提交通知。法律要求打算合并的公司提交一份HSR表格(合并和收购的通知和报告表格),通常称为合并前通知报告,监管机构根据反托拉斯法审查拟议合并。福特总统将该法案签署为法律,作为对现有反托拉斯法(包括《克莱顿反托拉斯法》)的修订。

二、70年代著名反垄断案例:拆分AT&T,开放IBM

AT&T

受反托拉斯法修订的影响,1974年联邦政府正式起诉AT&T,理由是其利用从电子设备获得的利润补贴电话网络,阻止其他运营商链接到本地制造商,通过拒绝购买非贝尔供应商的设备,垄断了电信设备市场。这个官司一打就是将近10年,AT&T在1982年同意接受司法部裁决方案。1984年这家全美最大的通信公司被拆分成7个大型区域性电话控股公司,只保留了长途电话业务和贝尔实验室、西电公司,规模和销售额都被削减了80%以上。

AT&T的拆分推动了通讯领域的竞争和创新,打败垄断的并不是拆分或者反垄断法案本身,而是涌现出的技术创新。在这之前,AT&T之所以能发展壮大,都是依赖于贝尔实验室的各种专利商业化。政府反垄断的第一个杀手锏,就是强迫贝尔实验室和AT&T开放晶体管专利,让美国公司免费获得。专利授权开放后,AT&T还承诺不制造晶体管,于是一大批后继者纷纷杀入市场。IBM、德州仪器、飞歌都是在这个时期成立的,正式开启了半导体时代,为之后的个人计算机奠定了技术基础。

IBM

1969年1月17日,美国司法部(Justice Department)向纽约南区美国地方法院提起了针对美国诉IBM案的投诉。该诉讼称IBM垄断或试图垄断通用电子数字计算机系统市场,特别是主要为商业设计的计算机,从而违反了《谢尔曼法》第2节。司法部试图将其拆分为可相互竞争的较小的公司。在被司法部起诉5个月后,IBM宣布一项重大举措,把向用户捆绑式销售软件和服务的模式,改为分别计价销售,也就是所谓的价格分离,相当于承认了当局的指控。

随着诉讼的推进,IBM又改变了过去软硬件生态闭环的做法。由于当时大型电脑主机产品是公司的利润支柱,所以IBM决定先开放了个人电脑产品IBM/PC的生态闭环——从英特尔采购CPU,让微软编写操作系统,同时开放软硬件技术标准,允许中小企业制造IBM/PC兼容机。1981年8月12日,IBM发布个人电脑IBM/PC。2个月之后所有技术标准和细节完全公开,个人电脑PC在市场上大获成功。微软和英特尔就是诞生在这个时期,与惠普、戴尔、联想等制造厂商一起从中小企业成长为各自行业的龙头老大,一个全新的桌面互联网时代来临,硅谷也进入了新时期。

三、反垄断政策的关键转折

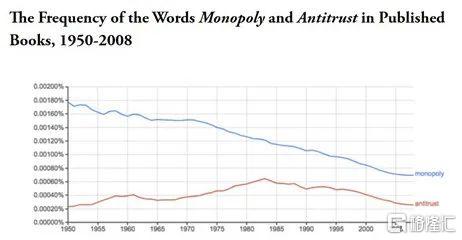

图1:1983年可能是反垄断转折的起点

资料来源:The Atlantic,天风证券研究所

1973年芝加哥大学教授、著名法官波斯纳发表《法律的经济分析》,奠定了“法与经济学”的理论基础与分析架构。菲利普·阿里达、罗伯特·博克、沃德·鲍曼、查理德·波斯纳等著名经济学者,向美国联邦最高法院反复建言,反托拉斯法应该以提高消费者福利的形式来提升经济效率。芝加哥学派所倡导的自由主义和效率优先原则,更加贴近企业现实,也迎合了当时市场的期盼。

1982年后,美国联邦司法部门的经济思想逐渐从哈佛学派的结构主义转向芝加哥学派的效率主义,后者成为托拉斯法立法及执法的经济学基础。芝加哥学派否定了哈佛学派的理论,提出企业行为理论。一家企业是否垄断,主要看经济效率,而不是哈佛学派提倡的市场份额和集中度。他们相信市场竞争的力量,强调对垄断保持宽容,垄断行业的高利率、高价格会吸引新的竞争者进入,长期来说是充分竞争的、有效率的,所以主张政府应尽量减少对竞争过程的干预。里根当选后的小政府主义倾向也促成了反垄断政策的转变。

1982年《企业合并指南》的修改体现了这种转变。《指南》不再仅仅关注传统律师们和哈佛学派的市场结构和集中度问题,而是企业合并带来的竞争效果、市场进入、效率增益等。1992年司法部与联邦贸易委员会联合发布《企业横向合并指南》基本放弃了哈佛学派的理论,以合并前后的经济效率作为判断基准,对纵向兼并的详细审查比早期要少得多(Mason和Phillips,2000)。在信息技术浪潮的洗礼下,联邦法院开始更加注重知识产权促进竞争的效果,认为反托拉斯法与知识产权之间拥有共同的目标,是互补的而非冲突的。

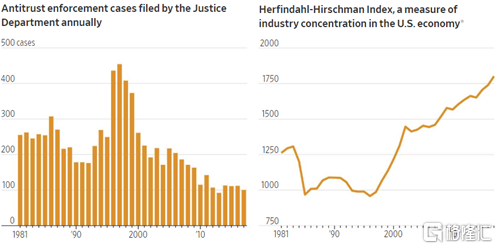

图2:反垄断诉讼在1997年达到高潮,HHI指数在1996年触底

资料来源:The Wall Street Journal,天风证券研究所

四、反垄断对美国市场的影响

1970年代及早期的反垄断实践带有显著的结构规制的特征,部分抑制了大盘股的成长空间。

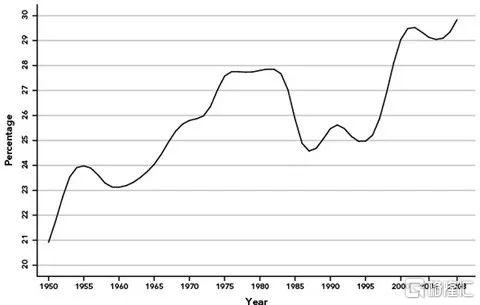

50年代伊始,美国大型企业进入旺盛的发展阶段,排名前200企业的收入占比从21%一路上升至1975年的将近28%。但70年代开展的反垄断抑制了大企业的上升空间,HHI指数(赫芬达尔-赫希曼指数,测量产业集中度的综合指数)一路下滑,在90年代中后期触底。反垄断诉讼在1997年达到高潮,前200企业收入占比回落至25%。2000年以后,美国司法部反垄断诉讼大幅下降,HHI指数回升,前200企业收入占比升至30%,强者恒强的特征日渐明显。

图3:收入前200名美国企业收入占比

资料来源:Monthly Review,天风证券研究所

从股票市值来看,1975年至1985年,小盘股明显跑赢大盘股。

从风格来看,价值风格在在反垄断最严格的1975-1985年之间显著跑赢成长,风格优势持续到了1998年反垄断诉讼的高潮期,也是科网泡沫的前夕。其原因在于成长类企业具有边际效益递增、规模效应的特点,在市场竞争的环境下,龙头的成长类企业会形成天然的垄断竞争优势,而反垄断一定程度抑制了企业的成长潜力,所以在反垄断严格限制规模效应的阶段,价值股明显跑赢成长股。

图4:1975年-1985年小盘股跑赢大盘股

资料来源:Pacer ETFs,天风证券研究所

图5:1975-85年反垄断严格限制规模效应,价值明显跑赢成长

资料来源:Bloomberg,天风证券研究所

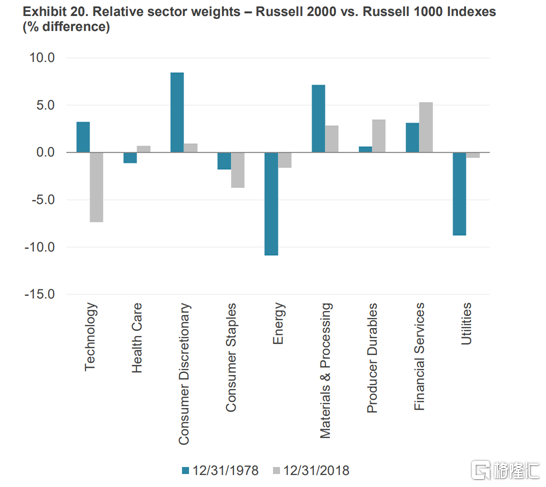

但是行业和风格并没有绝对的对应关系,今天的美国成长性行业在70-80年代很多还是小公司为主,当时受益于反垄断对大公司的规模约束,而当时的美国成长性行业是周期和公用事业等大公司。从Russell2000和1000的对比来看,70年代科技、消费、材料这些领域仍然以小公司为主,在经历了反垄断和产业浪潮之后,这些领域的小公司逐渐成长为大企业。而能源、公用事业在70年代以大公司为主,后来规模优势逐渐下降。

图6:1978年和2018年小盘股相比大盘股行业权重高低配

资料来源:FTSE Russell,天风证券研究所

以微软为例,它诞生于1975年,彼时IBM因深陷于反垄断泥潭而决定开放PC的生态闭环。微软的MS-DOS在1990年已经占有了90%市场份额,1995年Windows95控制了95%的桌面操作系统市场份额。1990年后,微软也开始面对反垄断的调查。起初是FTC对Microsoft和IBM在PC软件市场中可能的合谋进行调查,然后是微软与网景(Netscape)在浏览器市场上的竞争带来的反垄断案,2000年6月微软被司法部下令一分为二,但小布什上台后,2001年9月司法部宣布将不再寻求微软的拆分。

上世纪70年代开始的反垄断让旧的成长性行业和大公司遭遇挫折,但也让小公司有机会变成大公司,并支撑起新的成长性行业。90年代后随着反垄断式微,大盘股又开始明显跑赢小盘股,体现强者恒强的行业特征,微软作为权重股大象起舞,不断推动美股大盘指数的上行,这也顺应了美国经济结构从周期、公用事业变迁为科技、消费的过程。而反垄断的卷土重来,意味着小盘股重现50年前逆袭的可能性正在上升。

风险提示

报告来源:天风证券股份有限公司

报告发布时间:2021年 9月1日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。