下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刻画公司信息透明度

学术研究中刻画公司信息透明度的指标有很多,包括市值、机构持股、分析师分歧度、业绩惊喜幅度、盈利波动等等。我们在本篇报告则采用三个维度的指标,包括:

1.1 可追踪信息的丰富程度

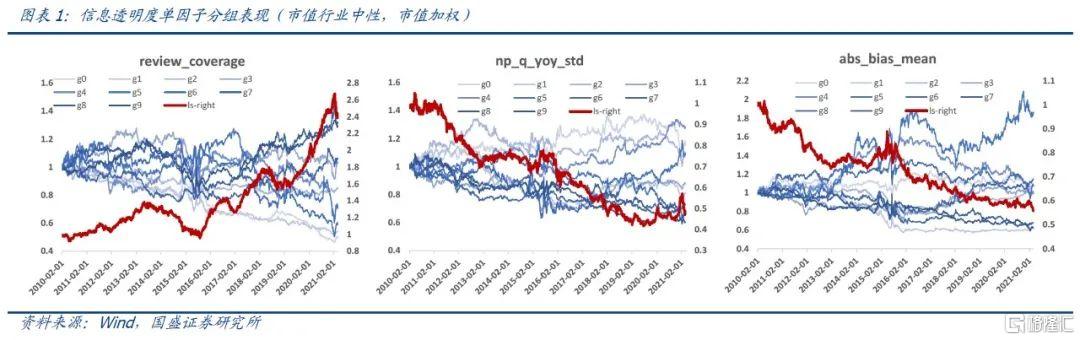

分析师通常会就影响公司基本面的信息出具相应的研究报告。分析师除了在财报季出具财报点评报告,平时也会就与公司经营相关的重要事件做出点评。如果非财报季的覆盖报告越多,则说明公司除了财报外可供投资者追踪的信息越丰富。因此,我们计算过去一年月均分析师非财报点评报告数量,来刻画公司除财报外可供投资者追踪信息的多寡:

例如整车公司在该因子上的得分较高,原因在于分析师每个月都会对整车公司的月度汽车产销数据发布点评报告。

1.2 业绩的预测难易度

即使公司有丰富的基本面信息可供追踪,但如果公司利用财务造假、业绩粉饰等手段操纵利润,也会大大降低公司信息透明度。我们统计过去三年,分析师最新的年度盈利预测与公告真实盈利的绝对偏离幅度,即分析师基于全年经营活动信息给出的预测的准确度,来衡量业绩的可预测性:

1.3 业绩增速的波动幅度

除了以上两个维度,我们还要面临的最大的不确定性,是来自于公司本身经营波动的风险。我们采用过去八个季度的净利润同比波动率来刻画:

这三个因子本身具备一定的选股能力,长期来看,分析师非财报点评报告越多,预测准确度越高,业绩波动越小的公司,其股票在未来越能取得高收益。

刻画业绩的成长性

2.1 久期因子构建

我们利用分析师对公司未来三年净利润的预测构建了一个类似于债券“久期”属性的因子,来反映分析师对公司未来三年现金流的分布的预测,这也比较符合主动投资者在谈论成长股时的直觉感知,即远期的现金流高于近期的现金流,其成长属性越强。

我们做了三个假设来简化计算步骤:

假设分析师预测的净利润能完全转化为现金流并流入企业;

不考虑3年后的现金流;

假设贴现率为0;

那么,简易版本的股票久期因子计算如下:

对单因子的测试显示,其对股票未来一个月的收益预测能力出现较大的波动。

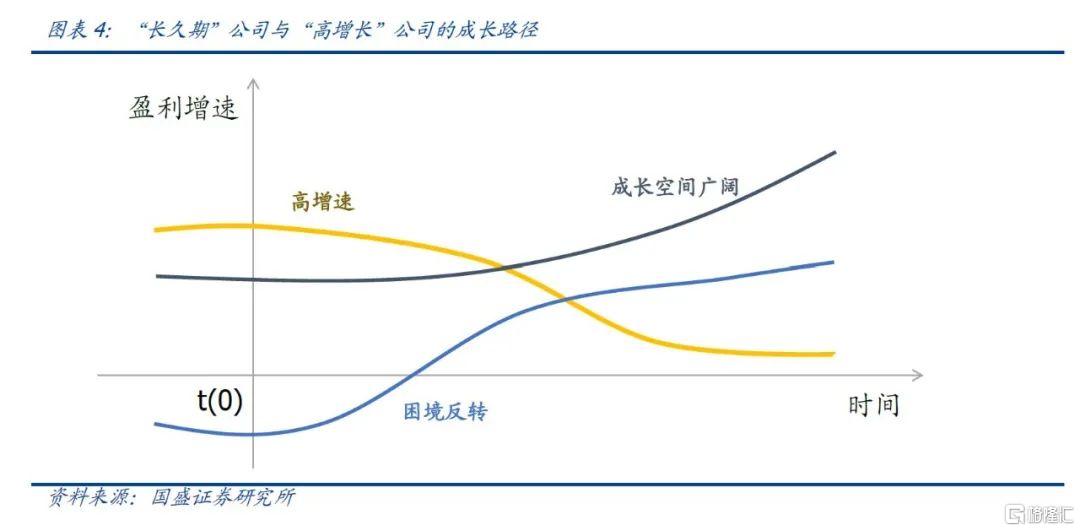

2.2 长久期公司的业绩增速迁移规律

为了说明按久期分组与我们传统成长因子分组效果的区别,我们回溯统计了按duration与季度净利润同比np_q_yoy分组,从上一年t(-1)到未来两年t(2),每组真实净利润增速的迁移比例。分组窗口覆盖2010年到2018年。

分组方法:我们在每月底将股票分别按duration和np_q_yoy按行业中性等分三组g0、g1、g2,其中g0组因子值最小,g2组因子值最大。分组后,我们统计了不同久期的公司过去到未来真实净利润增速的分布,即下表中t(-1)代表分组前一年,t(0)代表分组当年,t(1)代表分组后第一年,t(2)代表分组后第二年,每行比例加总为100%。

左表为duration分组的统计结果,右表为np_q_yoy分组的结果。例如左表第三个统计显示,当前duration最高的g2组,在未来第一年t(1)有18%的比例进入业绩同比增速最高的组别,同时有14%的比例进入业绩同比增速最低的组别,而落入中间区间的比例约为7%左右。

从统计结果来看,我们发现当前duration得分最高的g2组,在当年和上一年的业绩增速位于区间两端,即历史增速极高或者出现了严重的业绩增速下滑;同时,在未来一到两年进入高业绩增速的比例也相对较高,分别为18%和15%,高于右表中的g2组。即:

1.“长久期”公司(duration-g2)在未来两年进入最高增速区间和最低增速区间的比例高于“高增长”公司(np q yoy-g2);

2. “长久期”公司(duration-g2)在当前或过去处于最低增速区间的比例高于“高增长”公司(np q yoy-g2);

换言之,我们根据分析师的业绩预测能甄别出一批未来业绩高增速,或者经历困境有望实现反转的公司。如果我们用粗略的图示来示意,长久期公司的成长路径可能如同下图的蓝色趋势线,而高增长公司的成长路径更像黄色趋势线。

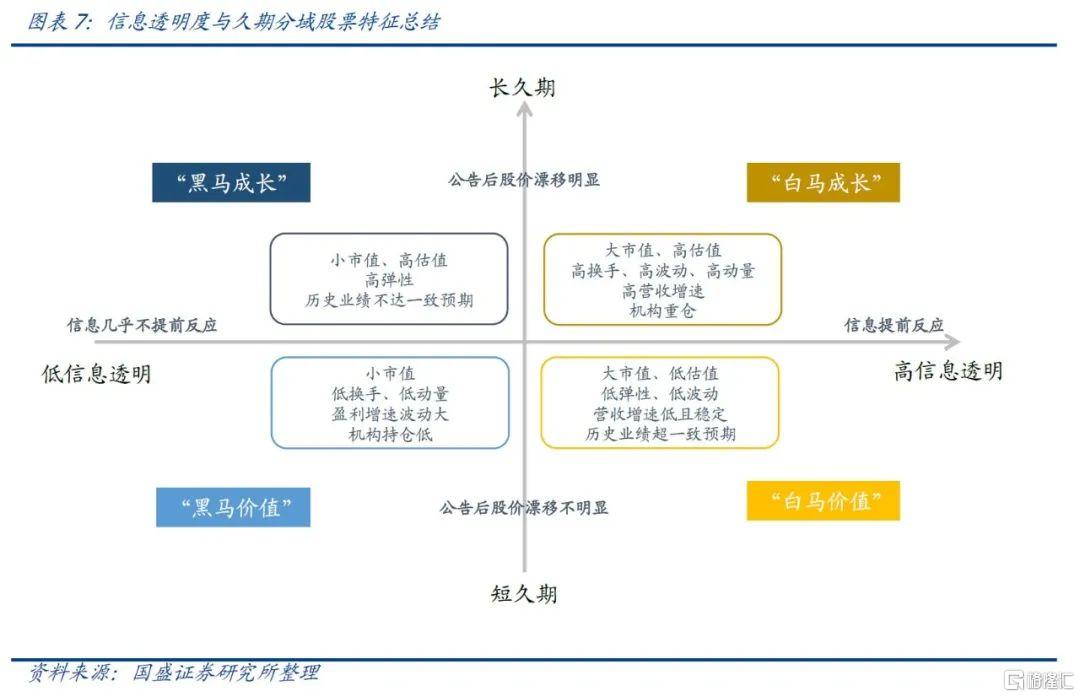

基于信息透明度和久期的分域

3.1 四象限股票特征分析

基于以上因子构建,我们可以将市场上所有有分析师覆盖的股票按“信息透明度”-“久期”属性做四象限的划分。

由于我们在刻画信息透明度和成长性的时候,均用到了分析师的数据,本篇报告所有的选股样本均限定在最近180天内有分析师覆盖的股票域中,目前大概在1700只左右。无分析师覆盖的样本特征单独列出。如果我们将分析师覆盖的样本按信息透明度和久期进行2X2分组,每组个股数量走势如下:

构建相应的流通市值加权组合,其净值走势如下:

由于市场并没有统一认可的“白马/黑马”、“价值/成长”的标签,为了说明分域的合理性,下文我们统计了四个象限的股票在风格暴露、alpha因子暴露、业绩增速变化、公告信息反映速度等维度的特征,考察这些特征是否符合我们的认知。经过统计,我们给出四象限内股票的画像如下,具体数据欢迎读者阅读报告:

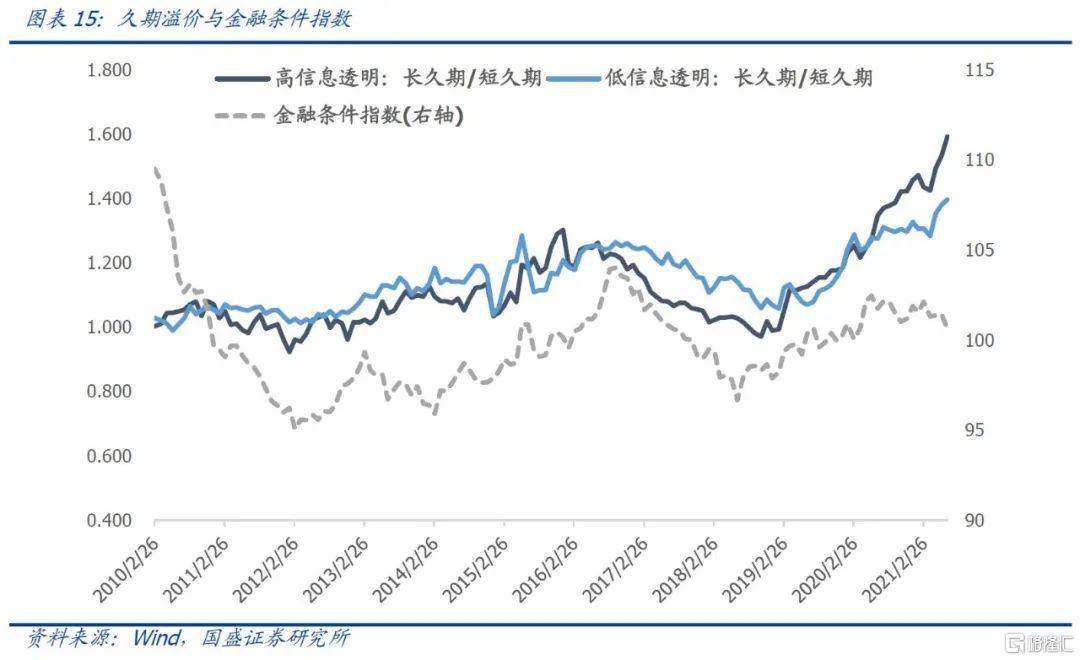

3.2 久期溢价与确定性溢价

通过对比长久期组合相对短久期组合的超额收益,我们发现:长周期来看,A股市场过去两轮明显的久期溢价与金融条件指数走势相吻合。(宏观指数编制请读者参考国盛金工团队发布的报告《宏观经济量化系列之一:中国经济领先指数》。)

当金融条件越宽松,久期溢价越明显。对企业而言,宽松的金融条件有利于企业融资扩张,更利于投资长久期的项目,从而这类公司的股票相比于短久期的公司更具有吸引力;对投资者而言,当市场流动性偏宽松的时候,投资者更愿意持有长久期的资产。

同时,对比高信息透明度组合相对于低信息透明度组合的超额收益,我们观察到2015年以来A股市场的确定性溢价与市场对宏观经济的预期也有一定的负相关关系。当经济领先指数上行,市场对经济预期较为乐观时,确定性溢价回落;而当领先指数下行,市场预期较为悲观时,确定性溢价上升。

3.3 “核心资产”的属性变化

从上节内容我们发现从2019年至2021年初,市场同时呈现出明显的久期溢价和确定性溢价。那么我们是否可以从这两个溢价角度来解释过去两年核心资产的强势表现呢?

我们统计了茅指数成分股中被划分到不同域的股票数量占比,如下所示。

从信息透明度来看,大部分成分股被划分至“白马”范畴,能享受确定性溢价;

从久期来看,我们注意到2017年之前大部分茅指数成分股都被划分在高信息透明度-短久期分组,而2017年开始,被划分到高信息透明度-长久期组合的成分股比重开始逐步上升,这意味着分析师对于茅指数成分股的远期业绩给出了更加乐观的预测,也意味着更多的成分股能享受久期溢价。

因此,在过去两年明显的确定性溢价和久期溢价的支撑下,核心资产的股价表现非常强势。

但是我们必须要指出一点,本篇报告在刻画公司的现金流时,做了过多的简化,尤其是对公司三年之后的现金流没有详细地量化,因此我们可能更严重地低估了这一批“核心资产”的久期。如何更加科学合理地量化股票久期也是我们未来研究的课题之一。

因子分域表现

通过上述分析,我们已经将市场上的股票划分成较为独立的四个象限。我们对比了不同象限里因子的选股能力,我们发现在信息透明度维度下,估值类因子、超预期类因子、量价因子和机构持仓因子的选股能力有较为明显的差别。我们将其中的一些规律总结如下。

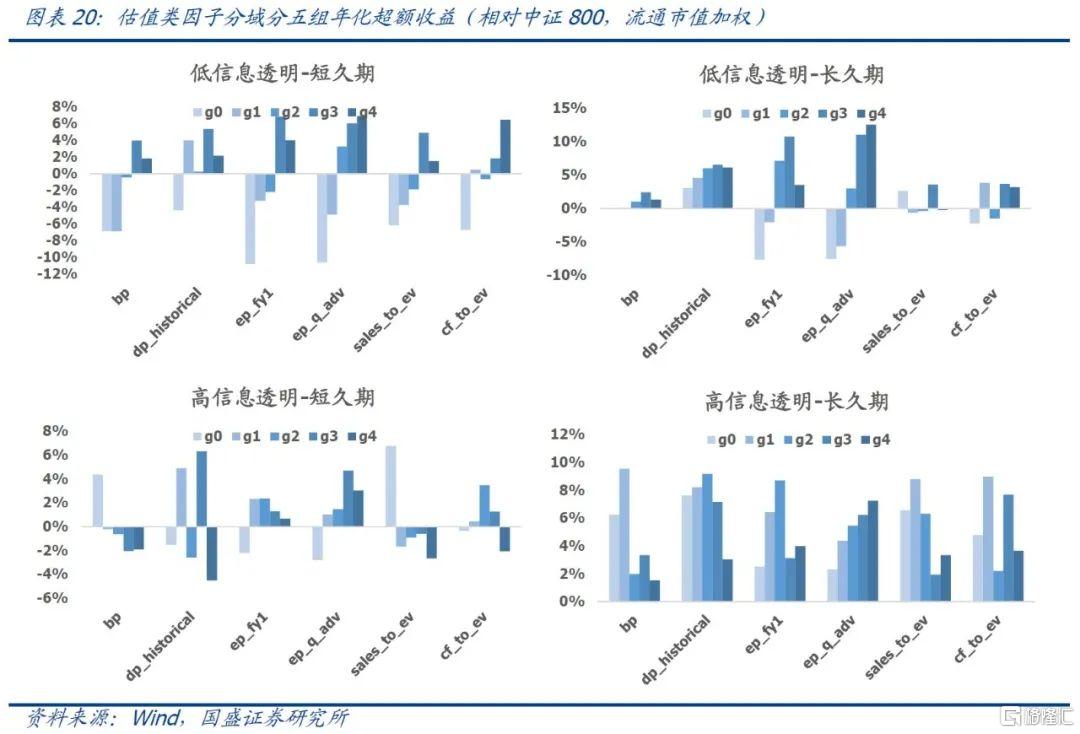

4.1 估值类因子

估值类因子的alpha属性与市场的定价效率息息相关。我们之前在分析估值类因子的时候也提到,在定价效率较低的市场上,低估值股票更容易被过度低估,未来有估值修复的空间,因此在低效市场上估值因子能提供更多的alpha收益。

在本篇报告的定义下,高信息透明度分域是一个定价效率较高的市场,而低信息透明度分域是一个定价效率较低的市场,因此我们有理由相信,估值类因子在低信息透明的样本中有更强的选股效果。

测试结果显示,从ICIR来看,估值类因子在无分析师覆盖的样本内预测能力最强,在有分析师覆盖的样本中,低信息透明度分域内的预测能力要显著强于高信息透明度分域。

从分组超额收益来看,除了ep_q_adv因子,其他估值类因子在低信息透明度的分域里,分组收益的单调性更加明显。

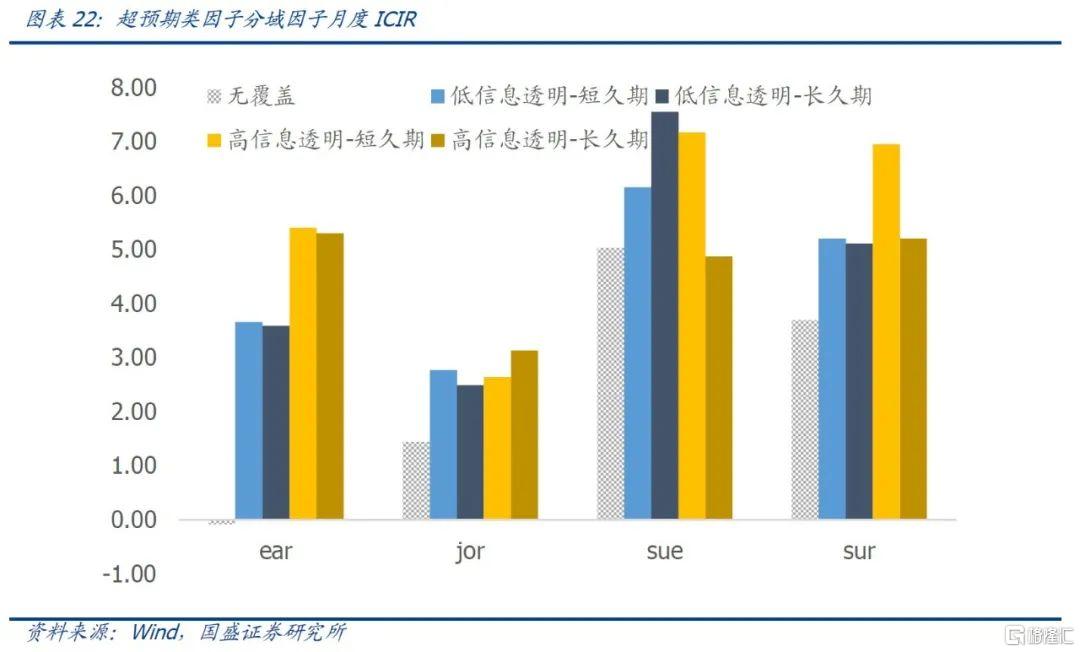

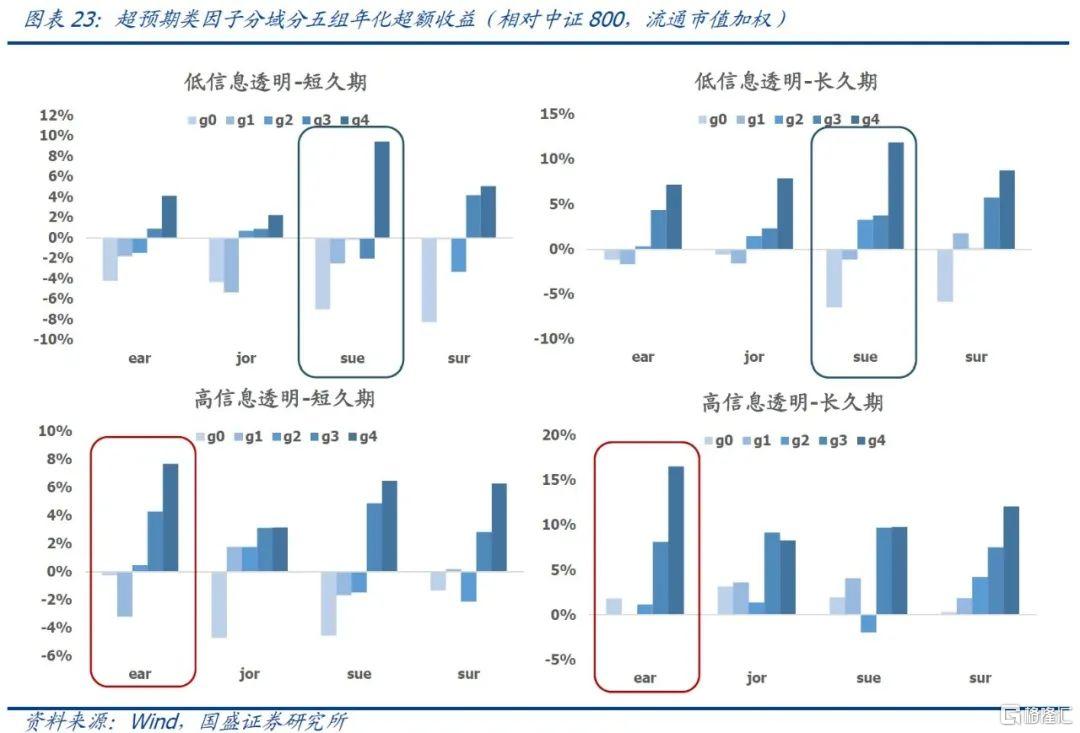

4.2 超预期类因子

常见的超预期定义有两类:根据市场对公告的反应来衡量信息的超预期程度,如ear和jor因子;根据财报信息来衡量业绩的超预期程度,如sue和sur。

我们注意到,两类因子在不同的分域中表现有所区别,ear因子在高信息透明度-长久期和高信息透明度-短久期分域内的ICIR值明显高于低信息透明度分域;sue因子在高信息透明度-长久期分域内的ICIR值相对较低。

从分组的年化超额收益来看,ear因子在高信息透明度分域的多头组合超额收益有明显优势;而sue因子在低信息透明度分域的多头超额收益更高。

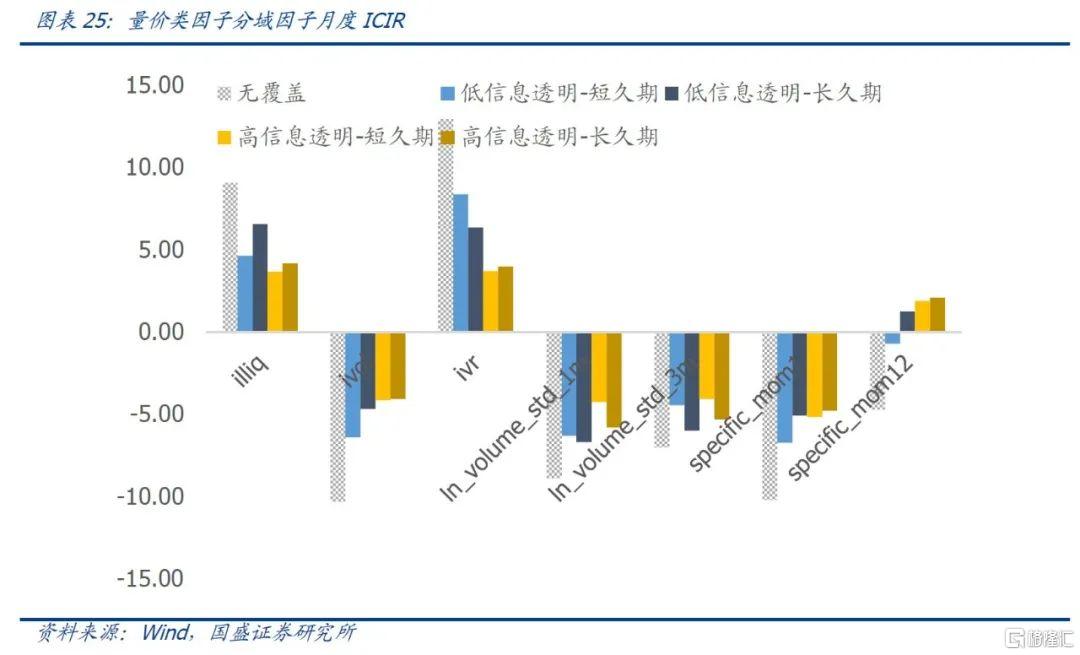

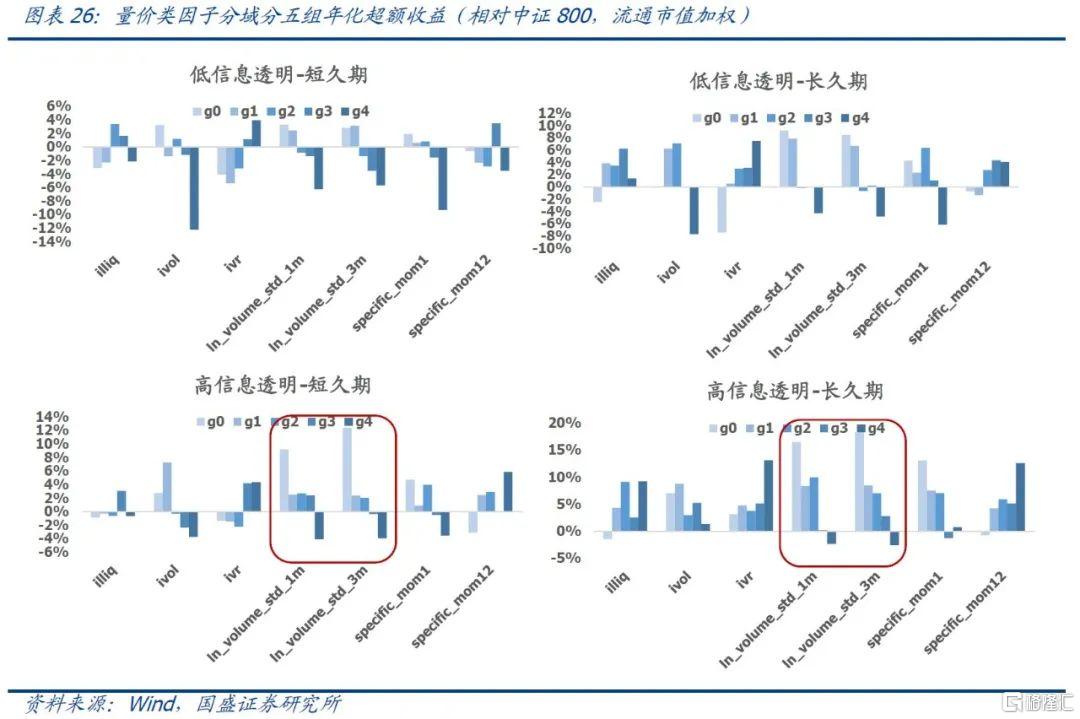

4.3 量价类因子

我们考察了常见的几类量价因子的分域表现,包括非流动性(illiq)、特质波动(ivol、ivr)、情绪因子(成交量波动等)、残差动量等。

分域对比来看,illiq、ivol、ivr、成交量波动率以及一个月动量因子在低信息透明度的分组中对股价的预测能力越强;并且多基于反转的逻辑,即前期流动性越弱,残差波动率越低,成交量波动越小,过去一个月超额收益越低,股票未来一个月的收益越高;

从分组收益分布来看,我们发现另一个有意思的现象是,情绪类指标在高效市场内的多头收益相当可观。我们认为,在高效市场,尤其是估值类因子失效的情形下,情绪类指标能在一定程度上起到估值的作用,即用成交量、换手率等情绪指标来衡量股票当前的买入性价比。

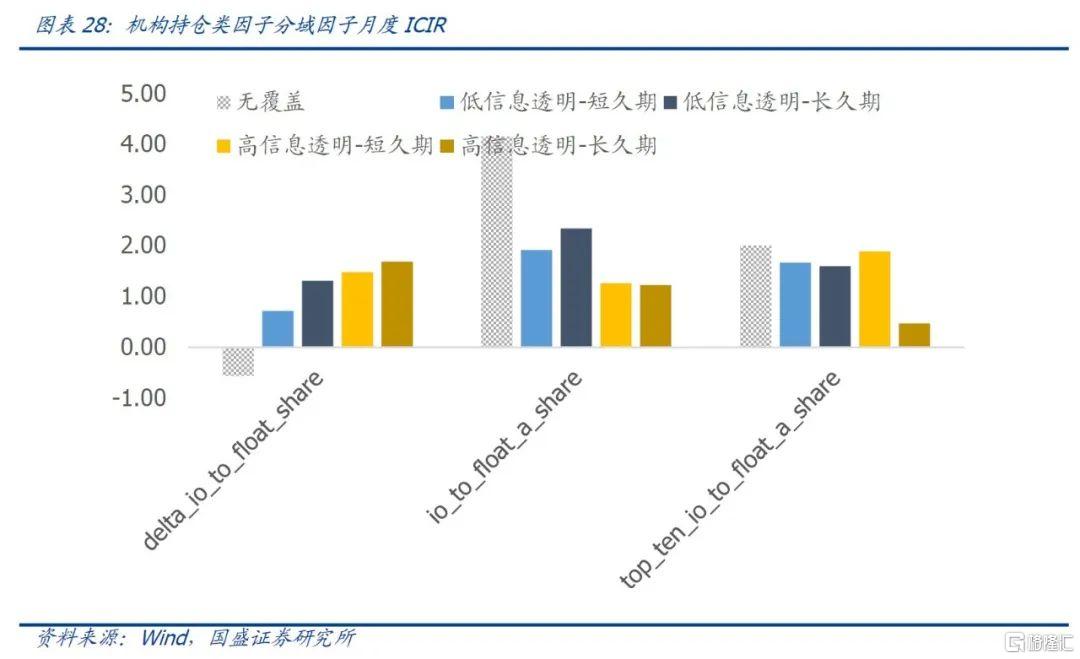

4.4 机构持仓类因子

我们也梳理了机构重仓因子的分域表现,包括机构持仓占比和占比的环比变化等因子。

从因子ICIR来看,机构重仓占比因子在低信息透明度样本内ICIR值较高;机构持仓环比变动因子在高信息透明度内与股票未来收益相关性最高。

从分五组超额收益来看,在低信息透明度-长久期样本内,直接根据机构持仓占比做跟随策略即能有较高的超额收益;而在高信息透明度-长久期样本内,根据机构持仓占比变动做跟随策略,才能获取更高的超额收益。

不同分域内的成长策略

本节我们针对“黑马成长”和“白马成长”样本,分别选取合适的因子构建选股策略。

5.1 低效市场里的PB-ROE策略

在“黑马成长”这样一个定价效率偏低的市场内,投资者获取错误定价带来的alpha相对较多,估值类因子的选股效果相对较好,我们在这部分样本池中运用经典的PB-ROE选股策略就能获得不错的收益。

我们在低信息透明度-长久期样本中,根据bp和roe因子进行双向分组测试,发现横纵向均呈现出单调性:

头部组合净值表现:月频调仓,在低信息透明-长久期样本中,分别根据bp和roe因子分组,按流通市值为权重持有头部组合。

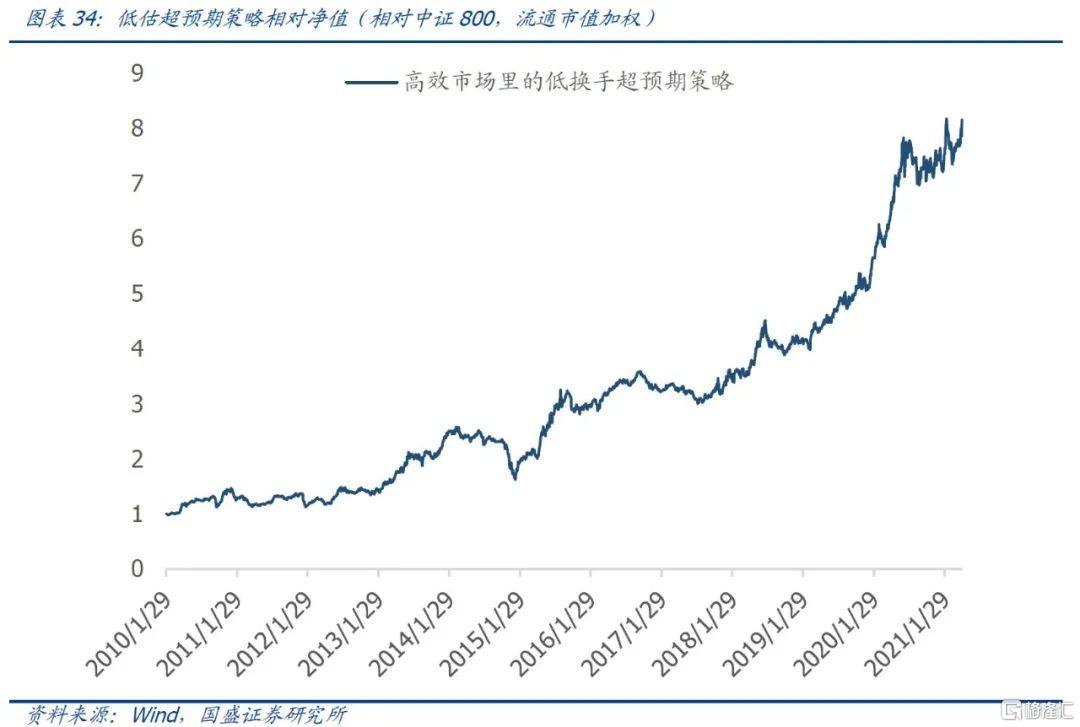

5.2 高效市场里的低估超预期策略

在“白马成长”这样一个定价效率较高的市场内,市场对公司业绩的确定性较高,因此我们更希望买入当前被低估,且能超市场预期的品种。我们考虑用成交量波动(ln_volume_std_3m)来替换估值,并用ear因子来刻画超预期程度。

我们在高信息透明度-长久期样本中,根据ln_volume_std_3m和ear因子进行双向分组测试,发现横纵向均有一定的单调性:

头部组合表现:月频调仓,在高信息透明-长久期样本中,分别根据ln_volume_std_3m和ear因子分组,按流通市值为权重持有头部组合。

总结与思考

基于信息透明度的高低和久期的长短,我们将截面上的股票池划分成四个象限。在多因子体系下,我们对截面的股票采用统一的打分体系给出alpha信号,但是在主动投资者的投资体系下,针对不同分域内的股票所采取的交易策略是有较大的区别的:

针对高信息透明度-长久期的“白马成长股”,主动投资者往往会淡化择时的操作,希望长期持有来获取业绩增长带来的收益,但这部分标的的估值更容易受到市场风格和情绪的影响。在盈利端,投资者应当警惕公司成长的长逻辑是否发生变化;在估值端,投资者可以适当放宽对估值的要求。

针对低信息透明度-长久期的“黑马成长股”,主动投资者的收益来源于两方面:在盈利层面,投资者需要投入更多的研究成本去获取超越市场的认知,准确把握此类黑马股的业绩爆发拐点;在交易层面,黑马成长股在业绩爆发期往往伴有明显的估值提升,投资者能获取“戴维斯双击”的收益。

对于量化投资者而言,我们从本篇分域研究,对市场上股票的特征分化有了更加清晰的认知,同时我们认为未来还可以尝试做以下工作:

1. 科学合理地量化股票的久期特征,包括准确的长期现金流预测和合适的贴现率选择;

2. 针对不同分域的股票标的,开发不同的交易策略;

3. 研究如何融合上述策略,或者如何将策略因子化,融入现有多因子框架;

4. 利用股票的分域特征反映基金经理的投资框架,从而标记基金经理的交易风格等。