下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着底层云服务基础设施的完善,产业互联网发展带动的上云需求井喷,以及新一代信息技术的加速创新突破,SaaS产业无可争议地迈入黄金时代,资本的争相“逐鹿”为此提供了强力证明。

根据产业互联网大视野的数据,2021上半年SaaS赛道完成了111起投融资事件,累积金额超过190亿元人民币。二级市场上,行业头部公司表现亮眼,以全球领先的网络版权保护和内容变现SaaS服务商阜博集团为例,年初至今公司累积涨幅高达76.23%,在港股SaaS概念板块中表现最佳,展现出不俗的投资吸引力。

(注:阜博集团股价走势)

恰逢阜博集团发布2021年中期业绩报告,不妨以此为窗口,一探究竟。

一、上半年营收大增91%,高速成长通道刚刚开启

阜博集团的服务对象是全球制片公司、电视频道以及其他内容版权所有者,主要帮助客户减少因盗版侵权导致的损失,并在线上视频发行领域创造增收机会,拥有版权保护和内容变现两大业务板块。

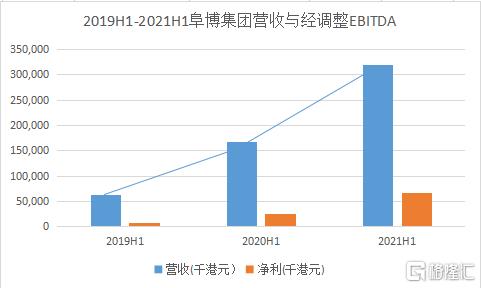

2021上半年,公司实现营收3.2亿港元,同比增长约91%,2019H1-2021H1年复合增长率高达125.8%;经调整净溢利3586.5万港元,同比扭亏为盈;经调整EBITDA为6655.6万港元,同比大增164%。出色的业绩表现,显示出公司强劲的业务增长活力,也为全年业绩增长奠定了有利基础。此外,结合往期财报情况,也可以明显看出,2020年以来阜博集团呈现出加速增长态势。

(来源:格隆汇)

业绩变速增长与阜博集团的业务结构改善密不可分。2019年之前,阜博集团以收取相对固定服务月费的版权保护业务为核心,凭借侵权识别率和准确率接近100%的VDNA技术,成为内容保护市场全球第一。2019年公司战略收购Rights ID与Channel ID,获得了更广泛的客户和收入来源,为基于流量收入分成的内容变现业务注入更大活力,大大提升了变现渠道和效率。

目前阜博集团已形成主要由VideoTracker、MediaWise构成的版权保护产品矩阵,以及由Rights ID、Channel ID、TVOD点播分账构成的内容变现产品矩阵。

2021年上半年,阜博集团版权保护业务实现营收7379.1万港元,同比增长79.6%,内容变现业务实现营收2.3亿港元,同比大增107.4%。可以明显看出,前者增长稳健,后者更具爆发张力。2019-2021H1,公司内容变现业务占比已从33.5%提升至73.2%,说明公司已经凭借强大的整合运营能力,平稳完成新旧动能转化,适应了快节奏的全新发展阶段。值得一提的,业绩会上公司表示,期内公司活跃盈利资产已达到148万,同比增长114.5%,将对公司未来业绩提供有力保障。

就业绩表现而言,如果说2020年证明了阜博集团的业务爆发力,今年则验证了其爆发力的持续性。尽管业务升级之后公司的增势已经相当迅猛,但这仅仅是公司16年来在技术、产品、客户资源、全球服务能力方面的扎实积累,随着行业DTC、短视频浪潮、版权价值的全球共识等条件逐步成熟,通过业绩增长被初步反应出来,公司仍处于高速增长的早期。

二、技术壁垒+资源壁垒,持续抢占DTC风口

线上消费转移和习惯养成为流媒体持续崛起提供了契机,全球疫情侧催化了流媒体在日常生活的普及,让这门生意的性感之处展露无疑。趋势之下,DTC浪潮为阜博集团的版权保护和内容变现服务提供了更大的机遇。

2021年DTC流媒体平台加速席卷,一方面是现存流媒体平台的继续高速发展,比如YouTube上半年实现营收130亿美元,同比增长66%,Disney +在20个月内,订阅用户达到1.2亿,Netflix上半年收入145亿美元,同比增长22%,订阅用户达2.1亿。另一方面,具有影响力的新参与者不断涌现。HBO Max和Discovery+组成了新巨头“Warner Bros. Discovery”,亚马逊收购米高梅,Amazon Prime升级冲击流媒体市场。DTC流媒体平台已成为视频内容竞争的必备手段。

阜博的机会在于,直接触达消费者的DTC模式下,内容方将掌握内容制作与发行全流程,不仅不用给渠道分成,还可以直接掌握大量的用户偏好数据,反哺内容创作与分发。但要保证平台吸引力,精良且独家的内容成为最核心的竞争要素,这将驱使内容方加大对内容保护的投入意愿和力度。

阜博集团作为这一领域的先行者和深耕者,借助强大的技术壁垒构筑了客户壁垒,有望在DTC浪潮中率先受益。公司基于专有的VDNA技术,通过VideoTracker监控追踪侵权内容,MideaWise实时监控和比对,逐步建立起海量的影视数据“基因”库,并在专业技术层面获得22项核心专利。

事实上,平台方的内生性增长对阜博集团的业务提升作用已经显现。当前公司的内容变现业务收入主要来自YouTube平台,在2021H1,YouTube实现营收130亿美元,同比增长66%的背景下,阜博集团的内容变现业务随之创下2.3亿港元的新高,同比增长107.4%。

根据中信建投的长期预测,假设阜博集团的广告业务有望在YouTube广告业务中占5%-7%的比重,在成熟时期,仅YouTube业务就有望为公司贡献12.5亿-17.4亿美金营收,相较公司2020 年所预计的Rights ID千万级美金的收入,仍有10倍以上空间。

显然,公司业务增长与DTC流媒体平台的发展趋势呈现明显的正相关,随着后续合作的不断深化,DTC流媒体平台自身的强大内生增长,将驱动内容保护的频次、深度和广度同步提升,同时强化公司内容变现能力,短期内难以看见天花板,将继续为公司业务成长提供长期支撑。

三、国内加快知识产权保护体系建设,中国市场全面崛起

中国市场的持续崛起是阜博集团另一个强劲的业绩增长点。2021上半年,公司中国地区营收达到6638.2万港元,同比暴增218倍,迎来了具有里程碑意义的发展节点。中国内地收入已经成为公司的第二大收入来源地区,逐步形成规模化的版权服务需求。

中国经济高速发展,带来了文娱产业的空前繁荣,也暗藏正版意识缺失、侵权假冒等乱象,极大地侵蚀了版权所有者的权益。近年国内知识产权保护意识加快觉醒,中国知识产权保护体系日趋完善,为阜博集团在中国地区的快速发展奠定了基础。

具有代表性的是,2020年底中央定调“创新是引领发展的第一动力,保护知识产权就是保护创新。”将知识产权保护提升到国家战略高度。今年2月,《求是》杂志再次发表总书记《全面加强知识产权保护工作 激发创新活力推动构建新发展格局》的重要文章,反复强调知识产权保护的迫切性。今年4月中国电视艺术交流协会、中国电视剧制作产业协会等15家单位,与多家视频平台、影视公司发布关于保护影视版权的《联合声明》,呼吁短视频平台注重版权建保护。今年6月,新《著作权法》实施,将短视频纳入保护范畴,并且加入惩罚性赔偿,加快行业正版化进程。

从密集的知识产权保护推进举措可以看出,中国正在由上至下,由中央、监管单位、行业协会、以及产业内的公司,从立法到行业自律,全方位合力推进立体的知识产权保护建设体系。

涉及监管,难免有人会联想到国内正大力推进的数字安全和反垄断政策,那么是否会对阜博集团的业务造成影响?答案是否定的。数字安全方面,阜博集团目前的业务主要面向B端,并不接触个人隐私信息。而反垄断的本质在于促进公平和分享,阜博集团的版权管理和分账变现服务,实质上实现了内容方、平台方与公司的三方共赢,恰恰促进了行业公平。此外,公司还可以借助自身资源,链接多方的利益相关者建立更和谐的生态,充分契合国家当前的政策方针和时代走向,为公司在中国市场的崛起增添更多的确定性。

投射到公司业务层面,参考海外发展路径,除了直接受益的1.0阶段版权保护能力,相关政策的落地,也将逐步推动国内视频平台着手合规与分账系统基础设施建设,阜博集团2.0阶段的内容变现能力也有望在国内开花结果。

事实上,阜博集团近年已经先后与华数传媒、蚂蚁集团、省广集团、快手等多家公司建立合作,加快了在国内短视频和数字资产等多个领域布局。比如,与快手的合作中,阜博集团将利用自身VDNA技术与快手开放的API接口,帮助快手进行内容识别与版权保护。与蚂蚁链合作共建的鹊凿区块链版权保护平台以及中心化版权交易平台,更显现出公司3.0数字资产的业务轮廓。

随着业务的扩张,阜博集团已在杭州、广州、北京、武汉等地设立办公室,半年时间内,中国内地员工已由去年底的13人增加至73人,在全球员工中的占比从10%提高至36%,以满足国内市场的业务需求。除了员工数量增加,阜博集团的高管团队也进行多个重量级引援。今年7月,松泽正明正式加盟阜博集团,其曾在NBA和高盛任职长达二十年,担任过环球策略高级副总裁和NBA中国首席战略官、高盛亚洲并购部首席运营官以及亚洲产业投资银行部联席主管等职务,对中国市场相当熟悉,后续将负责阜博集团的全球战略、投资、资本市场和投资者关系等工作。据闻,公司在中国内地和美国也均有重量级引援在推进中。从中国地区业务团队的壮大速度和相应高管配置,不难看出阜博集对中国市场的重视程度,也从侧面印证了公司中国地区业务发展的显著成效。

当前,阜博集团海外营收占比仍接近80%,随着海外业务成熟的运营模式在中国全面复制,公司有望再造一个同等甚至更大体量,且仍具备充足成长潜能的市场。站在这个角度看,阜博集团的高速成长之路确实刚刚开启。

四、小结

上半年优异的核心业务指标,再次验证了阜博集团持续的业务爆发力,DTC浪潮和中国地区的强势崛起,则将驱使公司在更大的蓝海市场中扬帆起航,让公司未来的业绩成长路径和价值投资逻辑更加明晰。

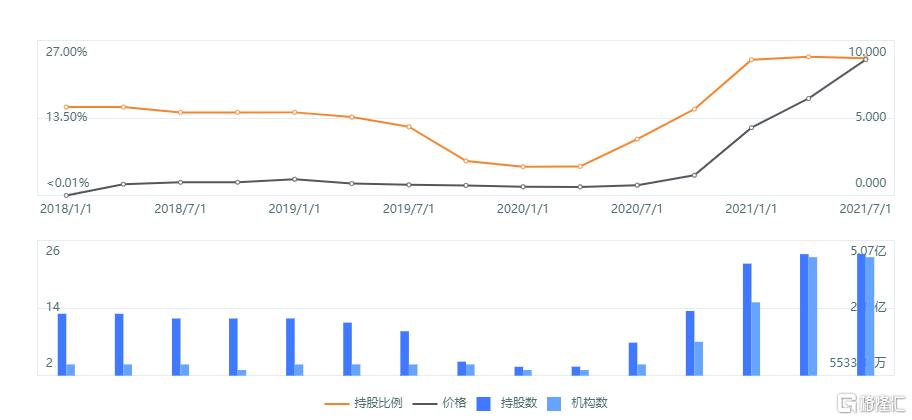

事实上,阜博集团的投资价值已经在持续地业绩兑现中,不断获得资本市场认可,近年来持股机构和机构持股数量显著提升。今年5月,公司还完成配售2150万股,净筹约6.32亿港元,相当于扩大已发行股本约4.45%,吸引了国际著名投资机构,将进一步优化公司股东结构并提升股份流通性。

(注:机构持股数量变动情况,来源富途)

此外,今年8月公司公告称将被纳入恒生综合行业指数–资讯科技业、恒生综合小型股指数、恒生小型股(可投资)指数、恒生互联网科技业指数、恒生港股通指数、恒生港股通中小型股指数、恒生港股通香港公司指数、恒生港股通非AH股公司指数及恒生沪深港科技精选50指数在内的多项市场基准指数。预期此举将进一步提升阜博集团的品牌知名度、曝光度,吸引更多国内外投资者的关注。

反观公司本身,阜博集团近三年营收复合增速高达69.76%,处于行业领先水平,意味着高增速可以对高估值形成快速消化,公司理应享受市场给予的估值溢价。考虑到DTC、短视频浪潮、版权价值的全球共识等有利外部条件日益成熟,预期阜博未来业绩还将继续保持高增长态势,实际已经为估值提供了良好的安全边际,有望延续“戴维斯双击”行情。