下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国内综合性大宗商品供应链服务商——易大宗(01733.HK),自8月12日发布盈利预喜以来,利好消息不断,其于昨日夜间又发布了半年业绩,利润高于预喜,同时还公布了分红计划,实乃港股难得优质投资资产。

上半年盈利水平大幅提升,进口焦煤市场份额逆势仍稳固

8月30日,易大宗公布2021年半年报。财报显示,上半年实现总收入121.27亿港元,较去年微降5.47%;净利7.87亿港元,同比增长217.33%。

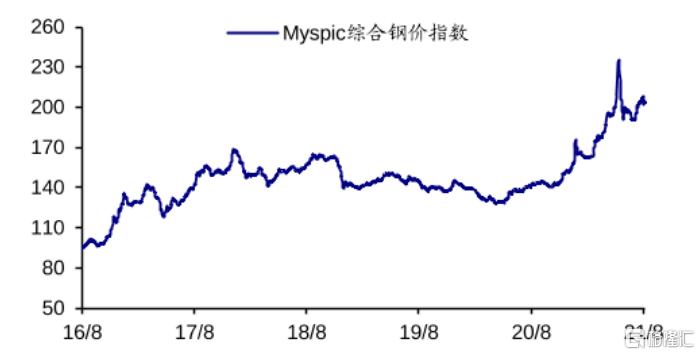

易大宗主营的进口焦煤产品,与国内钢铁企业景气高度正相关。一方面,受环保政策要求,钢材供应明显收缩,钢材价格不断走高。今年上半年,国内钢铁企业也迎来“利润大年”。据Wind数据显示,截至8月13日晚,A股27家钢铁类公司披露了2021年半年业绩预告,全部预喜。

图一:钢铁价格指数

(来源:WIND,海通证券)

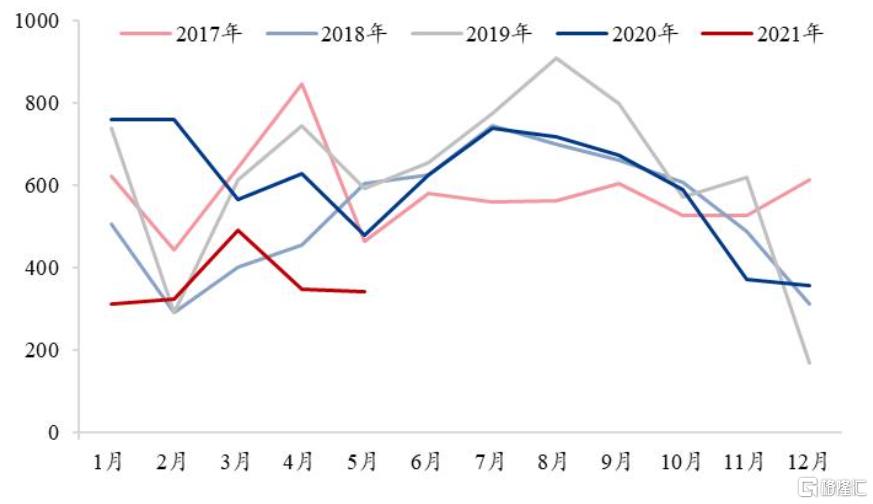

供给方面,中国焦煤原两大进口国为蒙古、澳大利亚。受政策与疫情、澳煤禁令影响,今年焦煤进口量大幅下降。据上海钢联披露数据显示,今年上半年焦煤进口量同比减少约1580万吨。

图二:进口焦煤数量(万吨)

(来源:上海钢联数据)

图三:中国炼焦煤总库存(万吨)

(来源:钢联数据)

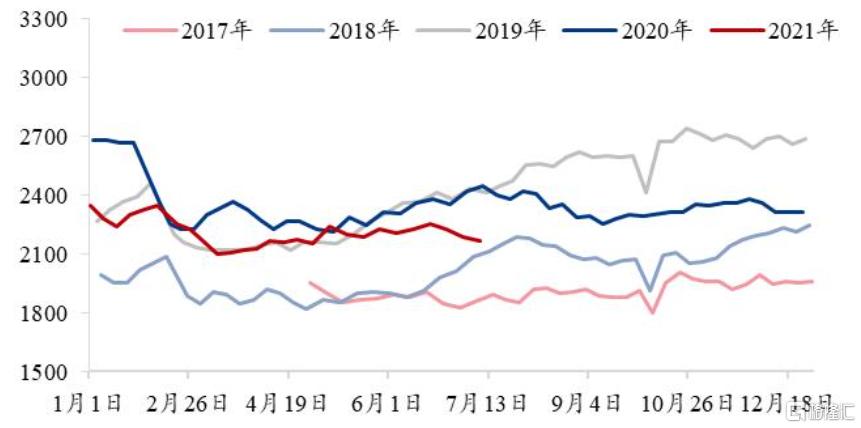

因此,易大宗营收微降,主要由于进口焦煤量大幅缩减,但市场份额依旧稳固,表现出行业龙头的内在韧性,而且在这样的供需失衡格局下,煤价大涨导致公司盈利大增。

图四:2021Q1炼焦煤价格高位下探后强势反弹

(来源:WIND,开源证券)

展望未来,受益于供给持续偏紧,易大宗的业绩有望继续向好。据业内人士分析称,下半年国内焦煤供给形势依旧难言乐观。一方面,受疫后中国内外“双循环”经济增长动力强劲,全年耗煤需求有支撑;另一方面,澳煤禁运延续将使进口规模收缩,同时在“双碳”背景下,受环保、安全限产影响,供给端趋紧,且政策对于价格管控趋向宽松,有利于煤价进一步上行。

尽管目前澳煤禁运,但公司产业链布局广泛,上游的供应商覆盖除澳大利亚外、主要供应还包括蒙古、加拿大、美国、俄罗斯、莫桑比克等国家,下游终端客户覆盖韩国、印度、波兰、土耳其等国家,因此影响也相对有限。公司成功在短时间内就调整了上下游的匹配,可见公司在焦煤领域的积累之深,足以在市场的各种变化下,维持自己的竞争力。

派发特殊股息延续慷慨风格,年度分红有望重启

由于盈利显著改善,易大宗本次在半年报中还宣布将派发每股0.064港元的特殊股息,以当前0.65港元股价计,股息率将近10%。

特别股息也称“特别现金红利”,顾名思义,不同于正常派发的股息,通常也更为丰厚,一般出于四种情境:一是出售资产或分拆子公司上市,获得非经常性收益;二是业绩理想;三是特别周年庆;四是削减股本。

显然,易大宗的情况也并不难理解,由于业绩不错,其将多赚的钱分派给股东,亦无可厚非。其实,易大宗对股东的友好在过往也一直有明显体现。据WIND统计显示,2016-2018年间公司累计派息金额高达6.8亿港元,以这三年累计净利润27.1亿港元(剔除2016年因重组产生的非经常性损益后)计算,公司分红率超25%,可见易大宗诚意十足。

图五:易大宗历年分红明细

(来源:Wind;注:2016年剔除重组收益为9.24亿港元)

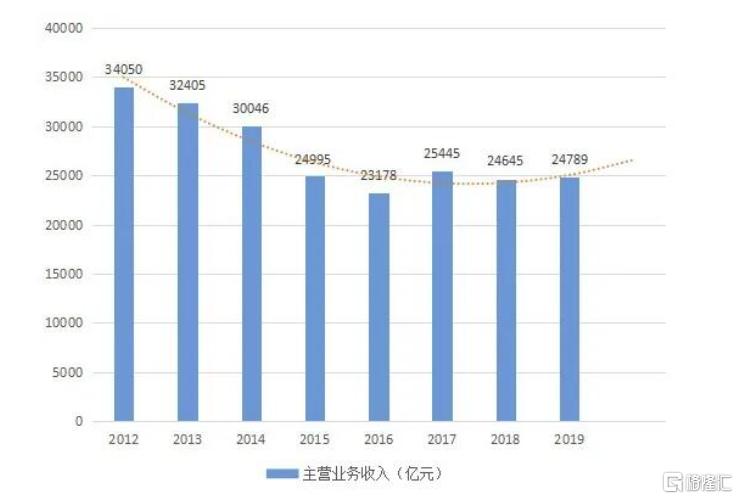

但在过去两年,易大宗停止了派息,这又是出于什么考虑呢?若回顾这两年的行业现状,便不难理解个中缘由。2019年受中美关系及持续供给侧改革影响,钢铁及焦煤行业表现欠佳,行业盈利整体下滑。2020年又受疫情冲击,全球供应链受阻,尽管我国于二季度率先取得防疫成效,并推动有序复工复产,但未来仍面临多重不确定性。因此,在这样的背景下,易大宗通过保留现金来应对未来的潜在风险,也实属情理之中之事。

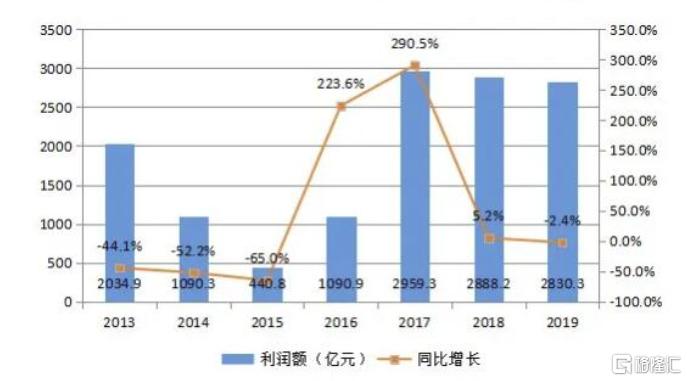

图六:2012-2019年全国规模以上煤炭企业主营业务收入

(来源:中国煤炭工业协会)

图七:2013-2019年全国规模以上煤炭企业利润及同比增速

(来源:国家统计局)

而在疫后防控进入常态化阶段,易大宗在基本平稳固且盈利显著改善的基础上,宣派特别股息以回馈股东,足以反映出公司回报股东的诚意与能力。财报显示,截至上半年末,公司账面的现金及现金等价物9.07亿港元,较上一年末增加25.7%。

按照易大宗对股东一向慷慨的风格,加上今年业绩大概率不错,公司重启年度派息,想必不是难事。对于投资者而言,稳定的高股息标的,安全边际相对较高,尤其是在市场混沌期,吸引力尤为凸显。

物流及洗选资产获溢价增资,合作推进有望打开新空间

除亮眼的半年报数据及给股东“发糖”之外,易大宗在8月23日披露了一份增资公告,释放其他利好。

公告称,厦门象屿(600057.SH)以1.84亿元人民币认购内蒙古易至(主要从事大宗商品物流服务)20%股份,以8678.91万元人民币认购浩通环保科技(主要从事大宗商品洗选服务)20%股份,引入投资的两家公司此前均为易大宗旗下全资子公司。

此前标的资产只是上市公司总资产的其中一部分,按照此次增资总额超2.7亿元人民币估算,估值将超过13.5亿元人民币,这既反映出易大宗旗下这两块资产深受“老伙伴”厦门象屿的认可,也预示着未来双方的协同合作将更为紧密。

易大宗与厦门象屿早在2018年就已开始合作,主要在中国从事蒙古煤贸易业务,此次增资显然也是双方合作的延续。由于蒙古煤具有量大、质优的天然优势,随着疫情常态化及“一带一路”的发展,中蒙双边正在积极推进“绿色通关”等措施,蒙古煤进口有望迎来政策利好。今年虽受蒙古国疫情影响,但象晖能源仍持续稳定发展。据财报显示,上半年,象晖能源实现收益30.24亿港元,同比增长105.64%,公司的蒙古煤贸易业务潜力正在逐步释放。

此次增资协议所涉及的资产正是为象晖能源蒙古煤贸易业务所需的物流及洗选加工提供服务,协议的完成有助于进一步整合易大宗与厦门象屿在中西部物流与蒙古煤物流资源,促进物贸联动,提升市场竞争力,深挖蒙古煤业务的护城河。

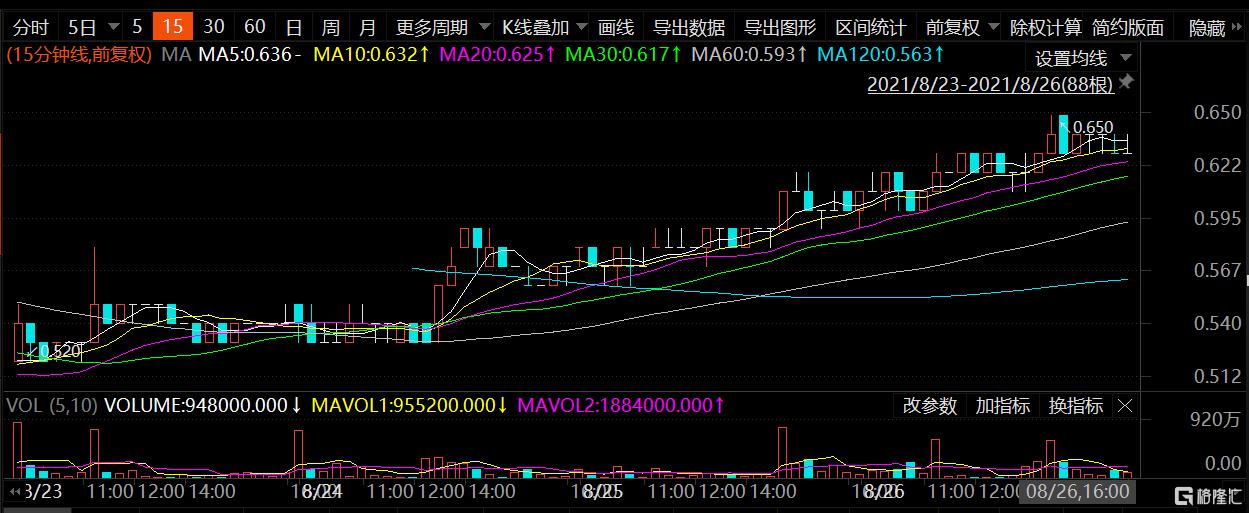

对于易大宗现有股东来说,获外部资金的溢价认购,显然也是好事,可见公司的资产价值获得了第三方的认可。也就在增资公告发布后,易大宗股价连日累计大涨26%,目前较底部已涨超七成。

图八: 8月23日-8月26日易大宗(01733.HK)走势

(数据来源:东方财富choice)

结语

整体而言,本次中报显示出易大宗稳中求进的发展格局。7月30日,中共中央政治局会议提出要纠正“运动式减碳”。数据显示,淡季结束后钢材开工率回升,市场对未来钢铁大幅减产的预期有所恢复,下半年焦煤需求端有望持续拓展,在目前低库存高需求的形势中,焦煤高景气度延续,易大宗也有望持续享受焦煤涨价带来的利润率提升。

尽管公司股价在近日经历快速上涨,但目前仍处于“估值洼地”。据WIND统计,截至发稿时,PE(TTM)为4.3x,远低于行业均值,总市值已不到净资产一半,安全边际充足,估值上升动力强,而在业绩等多重利好加持下,公司有望获得资金青睐,推动估值上修。

图九:PE(TTM)同业比较

(来源:WIND)