下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月29日,万科发布2021年半年报,集团上半年实现营业收入 1671.1 亿元,同比增长 14.2%;而受报告期结算的房地产开发项目利润率下降影响,归母公司股东的净利润 110.5 亿元,同比下降 11.7%。

受到净利润下滑的影响,万科今日股价大幅下挫7%,总市值降为2259亿元。连续四个交易日跌幅达到11%,触及上个月17元的低点,把之前好不容易的回调给跌没了。

1

净利出现负增长

在今日万科召开的2021年中期业绩推介会上,针对投资者提及的净利润下降的问题,万科总裁及首席执行官祝九胜回应表示,主要有三方面的原因:一是销售规模增长有限,二是毛利率的下降稍快,三是万科转型业务的效果还需要时间。

那我们就着这三方面来分析下万科的情况。

首先,在销售表现上,万科今年1-6 月,房地产开发业务实现合同销售面积 2191.7 万平方米,同比增长5.5%;实现合同销售金额 3544.3 亿元,同比增长 10.6%。而根据国家统计局数据显示,1-6 月全国商品房销售面积 8.86 亿平方米,同比增长 27.7%;销售金额 9.29 万亿元,同比增长 38.9%。

与全国房地产销售相比,作为行业龙头的万科,在销售面积和销售金额方面,没有超过整个行业的增速。但是,这主要是因为,全国的数据受到去年低基数的影响,所以增速较明显,而万科去年的基数并不低,所以今年的增速表现还是合格的。

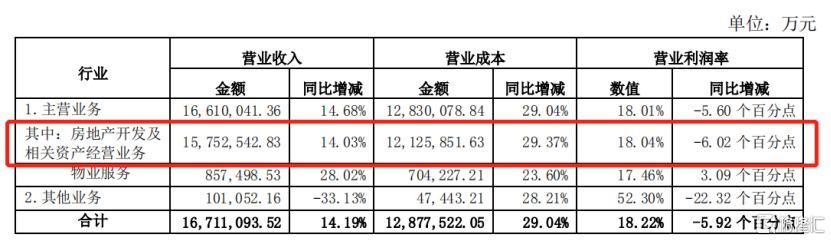

利润方面,其下降的主要原因是,主营业务中占比最大(约95%)的万科房地产开发及相关资产经营业务的营业利润率同比减少6.02%,降至18.04%,实现的上半年营业收入为1575亿元。

而该项成本上升的原因,主要是因为拿地成本较去年上涨明显。

据半年报披露,今年上半年万科获取新项目 95 个,总规划建筑面积达 1505.9 万平方米,权益规划建筑面积 1101.4万平方米。项目总地价1126.3 亿元,均价为 7480 元/平方米,权益地价总额约 886.5 亿元。

而根据2020年年报披露,当时的新增项目平均地价为 6710 元/平方米。可以看出在这半年里,拿地成本有了明显的增幅(约为11%)。

再来看万科业务转型方面,除房产开发外,其多元化布局的板块包括有物业服务、租赁住宅、商业开发及运营、物流仓储等。

其中,物业服务的营业收入为85.7亿元,营业利润率同比增长3.09%,升至17.46%,实现收入85.7万元。但在主营业务中占比较低,仅有5.1%,即使利润率增长明显,但是对整体的营业利润率的提升作用很小。

另外,租赁住宅方面,截至报告期末,租赁住房业务泊寓共有房源 19.2 万间,规模位列集中式公寓全国第一,并在深圳等 9 个城市的市场占有率保持第一。报告期内营业收入 13.19亿元,同比增长 25.6%。

但值得注意的是,泊寓本身主要面向的是相对低价的租房市场,业务的民生属性比较强,利润水平增长有限,并不能期待较高的收益,股东对此类业务并不一定买账。

商业开发及运营方面,累计开业的商业项目建筑面积为 988.8 万平方米,同比增长

18.3%。报告期内商业业务营业收入(含非并表项目)达 36.29 亿元,同比增长 19.0%。物流仓储上,万纬物流管理项目(含非并表项目)的营业收入 13.4 亿元,同比增长 64%。

可见,虽然新开拓的板块的营收增长明显,但是新业务由于本身占比较小,还属于成长期,尚未能为公司整体的利润增长贡献力量。

不过,业务转型确实也是急不得,祝九胜也表示,“整个行业的游戏规则已发生变化,过多的去追求规模速度为导向的线性思维恐怕难以为继,对万科而言,我们在独立思考的同时也会向优秀的同行借鉴,万科会坚持长期主义,基调还是行稳致远。万科注重的还是先能力再规模”。

但是,不得劲地、慢悠悠地转型确实难以让资本市场买账,且受到盈利表现不及预期的影响,机构自年初起就已经开始缓慢进行撤离。公司股价也在3月创下32.72元/股的高点后,就开始了下行趋势。

在2020年报时,万科基金持仓家数曾达到了1174家,持股数量为13.23亿股,占流通股的比例为13.6%;而到今年中报时,基金持仓家数削减成了662家,持股数量为9.04亿股,占流通股的比例为9.29%。

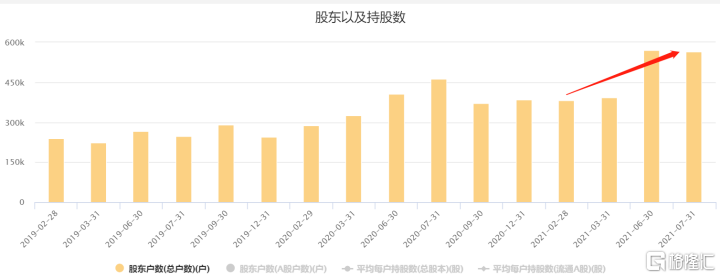

值得注意的是,自年初到7月底,股东户数倒有所上升,从38.5万上涨至7月底的56.6万人,看来想要抄底买入的投资者还是蛮多的,但是未来的股价还有上升的空间么?

2

未来怎么看?

首先从近期来讲,先前的一个月里,地产板块确实还是走出了一波行情。从7月28日到8月27日,房地产ETF涨幅达到6%。

但这主要是因为板块轮换出现的一波拉涨,加上之前悲观估值过低的暂时性修复。这里稍微回顾一下上个月发生的情况,资金短暂地从热门高估值赛道撤退(比如:新能源车、半导体、光伏等),寻找偏低估值的板块进行避险。

而地产板块自去年开始的政策打压开始,估值就不断下降,成为了此次资金涌入的标的板块。且由于该行业集中度在政策的影响下不断提高,作为龙头企业的万科、保利就更是在板块中脱颖而出,两者的股价在当时都有大幅的拉升。

且政策面上,当时还受到集中土地出让政策调整的刺激,其中明确“二批次核心城市土地溢价上限15%,不得通过调高底价、竞配建等方式抬升实际房价。”根据此条政策预测,地产行业拿地成本将得到降低,在其成本端上是一个利好消息,一定程度上带动板块的股价上涨。

但是,若是拉长时间线,整个行业的逻辑其实并没有变,还是不景气,短期的涨幅是难以持续的。

自去年8月开始,央行划出了“三道红线”;12月底,央行给银行设置了房地产贷款规模以及比例的红线。这都限制了之前房地厂行业高杠杆经营模式的持续。

而政策至今还在不断的收紧,今年7月23日,住建部等8部委联合发布《关于持续整治规范房地产市场秩序的通知》,以房住不炒为总原则,确保稳地价、稳房价、稳预期,力争确保3年左右时间,实现房地产市场秩序的明显好转。

根据最新消息,深圳市规划和自然资源局在日前发布的《深圳重新发布第二批次居住用地集中挂牌出让公告》中有几条需要注意。

首先,同一企业及其控股的各个公司,参与本批次用地竞买最多可竞得3宗用地(含联合竞买)。这将进一步限制了地产商拿地规模的增长,对其未来业绩影响明显。且由于其他城市的集中土地出让的细则也在调整,估计也会和深圳差不多,那进一步推广的话,对地产商的承压确实是很大。

其次,为强化“房地联动”,深圳要求本批次用地普通商品住房销售限价在原限价基础上下调3%-9.2%不等,通过价格引导进一步稳定市场购房预期。房企售价的提升方面进一步受到限制,营收方面是利空。

不过,在合理限定土地溢价方面,深圳此次在保持挂牌起始价不变的基础上,地块溢价率上限统一由45%调整为15%。这和先前流传出的细则相似,地厂商的拿地成本确实有所降低。

总的来说,在政策调整方面,中央对房企的态度是很明显了。一系列政策的落地打掉了房地产行业的高估值,房企未来的盈利能力也会随着杠杆下降、资产周转率下降,渐渐失去增长性。

未来多数房企仍然会保持阴跌状态,反弹可能性是比较低的。而万科作为头部预计也难以维持较高的股价,回到原本的估值是有些难。