下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着医改进入深水区,众多针对医药的政策纷纷落地,行业变革的趋势已然十分明显,先是集采让仿制药价格大幅下降,后是鼓励发展“first-in-class”药物,避免同质化竞争,可以说医药的未来必然是朝着创新去的,这也使得创新研发成为众多企业未来的核心发展策略。

而这其中,拥有研发、生产及专业化营销能力的先声药业值得我们关注,其依托自身强大的研发能力和商业化能力,创新药收入占比连年创新高,2021上半年已达到57.6%,已使该业务成为公司营收的主要来源,在创新驱动的路上走在了前列。

那么,透过此次半年报来分析先声药业,其创新驱动成长的背后,核心价值是什么?未来又是否值得期待?

创新药成主要收入来源,强大商业化能力助力创新变现

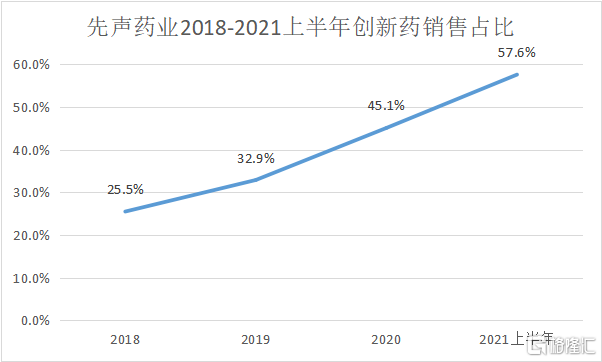

8月26日,先声药业公布其2021年上半年的成绩单。公告显示,其报告期内,收入共计约人民币21.20亿元,其中创新药收入约12.20亿元,占同期总收入57.6%,自公司成立以来首次超过50%,创历史新高,相比于行业同类平均13%的占比,公司创新驱动效应明显。

此外,报告期内,公司研发投入约6.27亿元,较去年同期增长约38.0%;期内利润约5.55亿元,较去年同期增长约200.2%。

图表一:创新药收入占比

数据来源:公司公告,格隆汇整理

细看半年报,报告期内,公司三大板块中,来自中枢神经系统疾病药物组合(主要产品为先必新®、必存®)的收入达人民币5.95亿元,占集团总收入约28.1%。肿瘤和自身免疫产品收入占比紧随其后,分别为26.1%、15.0%。

其中2020年7月上市的先必新®收入增长强劲,其是先声药业研发的具有自主知识产权的一类创新药。先必新®于2020年12月28日被纳入国家医保药品目录(2020年),该目录已于2021年3月1日起正式实施。

作为脑卒中治疗领域近5年来唯一获批的一类新药,2021年2月16日,先必新®III期TASTE临床研究结果于国际权威医学期刊《STROKE》发表。该试验总计纳入约1,200例急性缺血性脑卒中患者,在中国48家临床中心完成,与单方依达拉奉注射液进行随机、双盲、阳性对照、头对头比较,数据结果显示先必新®具有疗效优势且安全性相当。

该产品进入医保目录后,依托先声药业强大的生产及专业化营销能力,从拿到生产批件到第一批产品出库,仅仅用了15天。从首批产品发出到触达全国30个省市自治区的患者,仅用80个小时就完成,可见其在全产业链上的各项能力都十分突出。截至2021年6月30日,先必新®已售往全国30个省市自治区,覆盖约1,500家医疗机构,能有如此快的速度靠的正是公司强大的商业化能力。

凭借独家产品的定位以及脑卒中巨大的患者群体,加之公司强大的商业化能力,先必新®的未来值得期待。

同时,公司也在积极开发中枢神经领域的其他产品。由依达拉奉和右旋莰醇两种活性成分组成的固体制剂先必新舌下片,已于2020年12月获得CDE批准,可由I期临床试验后直接开展III期临床研究。2021年6月28日,先必新舌下片治疗急性缺血性脑卒中III期关键性临床研究完成首例患者用药,当月即实现超过70例患者入组。

除此之外,公司目前处于临床I期的SIM-307和SIM-339,同样是针对中枢神经领域的储备管线,未来公司将通过后续产品的迅速开发,不断巩固其在神经治疗领域的领军地位,将创新转化为持续增长的动力。

研发创新突飞猛进,未来增长动力持续强劲

作为一家创新驱动的制药企业,公司依托合作+自研双驱动模式,打造了一条差异化显著且商业潜力巨大的创新药管线,以此增强其在市场中的竞争力。

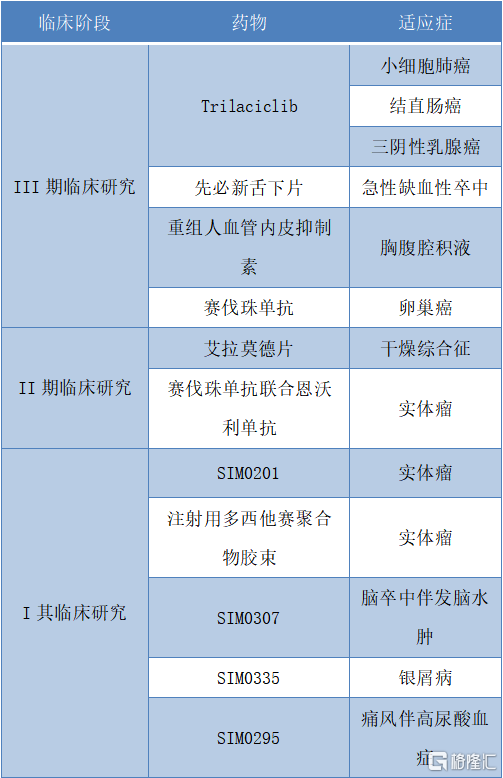

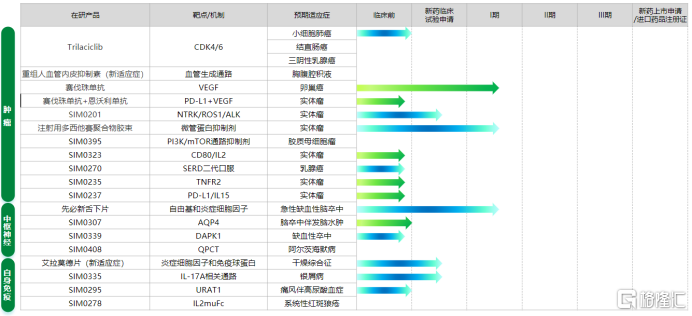

先声药业的创新药管线重点布局中枢神经、肿瘤和自免三大核心领域。截至2021年6月30日,管线进展快速,共拥有项目近60项,11种创新药产品处于临床研究阶段;其中关键注册及III期临床试验6项(其中2021年新增5项),II期临床试验2项(2021年新增1项),I期临床试验5项(2021年新增1项);IND获批7项,达成首例患者入组7项。

图表二:临床各阶段项目概览

资料来源:公司公告,格隆汇整理

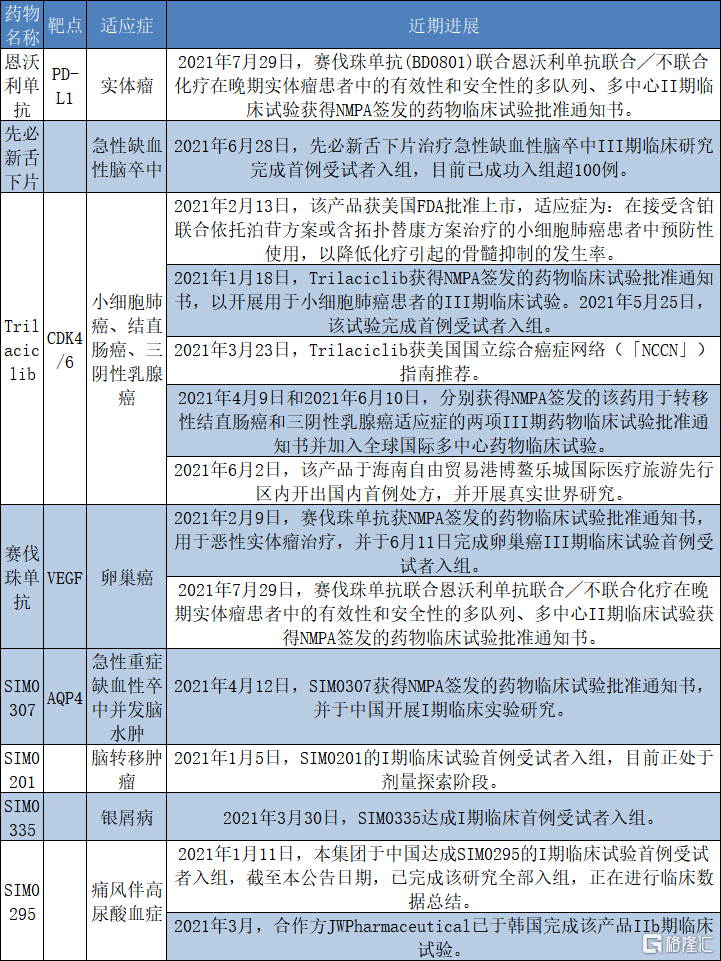

同时,公司重点产品也均取得了突破性进展,多项临床试验获批启动。

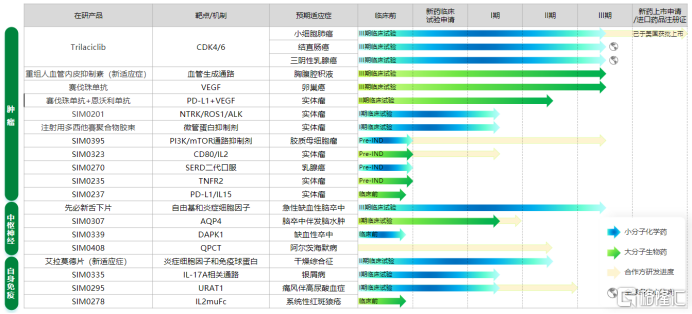

图表三:公司部分在研管线近期进展

资料来源:公司公告,格隆汇整理

在一众创新药管线中,值得关注的是,公司产品恩沃利单抗有望于2021年下半年于中国获批上市,并成为全球首个可皮下注射的PD-L1抗体,其是一种重组人源化抗PD-L1单域抗体Fc融合蛋白,根据公司与思路迪(北京)医药及江苏康宁杰瑞签署的三方合作协议,先声药业获该产品在中国大陆应用于肿瘤治疗所有适应症方面的独家推广权,未来凭借公司优秀的商业运营能力,其或将成为公司又一个核心增长点。

此外,公司多个临床阶段的候选药物同样进展快速,无论是基于诺贝尔奖成果开发的SIM0307,还是给药更方便,患者依从性更佳的先必新舌下片,抑或是具有更强抑瘤效果的赛伐珠单抗,均是对应赛道中具有相对优势的候选药物。

图表四:新旧管线对比图

上市时:

最新进展:

资料来源:公司资料,格隆汇整理

从公告可以看出,无论是创新药的在研管线数量,还是研究进展,相对于2020年10月先声药业港交所招股书中公布的管线,都变化巨大,进展明显,其正在成为传统制药企业中向创新转型最快的公司之一。可以判断,基于目前先声药业强大的研发能力,公司未来创新储备充足,而依托其领先的商业化能力,其增长也将持续强劲。

创新驱动的先声药业迎新增长空间

在当前群雄逐鹿的医药行业,创新药竞争已进入白热化阶段,为增强公司竞争力,唯有进行差异化布局,发挥自身管线的独特优势,方能拔得头筹。

此外,随着创新药进入收获期,商业化能力也成为考量依托创新驱动的企业是否值得投资的一项重要因素。原因在于,市场竞争加剧时,销售和推广能力的强弱将直接影响产品上市后放量的速度和生命周期,和公司未来营收有着直接关系。因而,研发强、能赚钱的药企才是未来投资的首选。

细看先声药业,先是研发创新能力。无论是研发投入、管线数量和进展,以及管线中重点产品的市场潜力预估,都已进入国内创新药企的第一梯队。

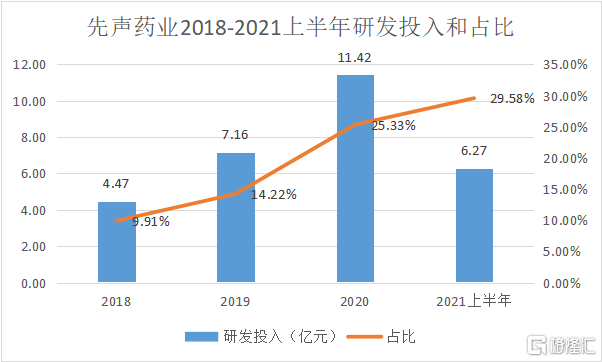

图表五:研发投入和占比提升

数据来源:公司公告,格隆汇整理

研发投入的持续加码,让公司在创新药领域取得了众多突破性进展,预计随着全球首个可皮下注射的PD-L1抗体恩沃利单抗在2021年下半年获批上市后,基于公司目前在研管线的差异化布局,未来每年或将有一个创新药上市。能有如此速度的传统药企实属不多,公司的创新驱动引擎已然启动。

再看商业化能力。创新驱动型药企不仅要看其创新研发能力和速度,更要关注其变现的能力。

先声药业作为1995年成立初期就创造多个年销售亿元单品业绩的药企,其商业化能力在业内首屈一指,公司拥有覆盖全国的营销网络,并且随着创新药的不断获批上市,为保证商业化推广速度和效率,提高产品覆盖率,其团队不断扩充。截至2021年6月30日,共有销售人员约4,000名。

完善的销售推广体系推动公司业绩持续增长,目前先必新®销量快速放量,未来随着恩沃利单抗的上市、恩度®联用方案的通过、先必新舌下片上市后与先必新®形成序贯治疗,以及可期待的多个创新产品陆续上市,公司创新药占比仍将快速提升。

由此,先声药业不仅拥有强大的创新引擎,也通过强大的商业化能力成功让创新药成为公司营收的主要来源,在当前的竞争格局之下,有望实现快速突破。

小结

作为一家创新驱动的大药企,先声药业目前在研管线正在高效率地突破中,而其引进的产品质量与数量都比较优秀,同时围绕抗肿瘤、中枢神经、自身免疫三大快速增长且存在巨大未被满足医疗需求的治疗领域的布局,为其后续成长性释放带来了确定性预期。特别是持续验证的领先行业的商业化能力也有望加速公司在资本市场的价值重估。

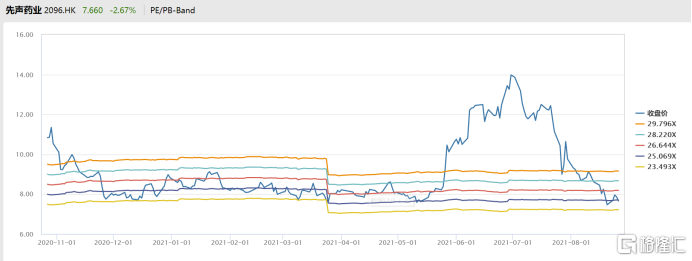

结合其PE Bands来看,可判断目前先声药业估值尚处低位。未来随着公司创新驱动的不断深入,尤其是业绩层面迎来兑现,公司整体市值有望站上一个更高的台阶。