下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月23日,中信里昂发布一篇名为《Preview: vaccine, tele-med & service — Vaccine, tele-medicine, private services and reproduction in focus》的研报。该研报对中国医疗卫生板块的五家公司进行了对比,并指出以上五家公司都存在被低估的情况,并给予了“买入”评级。

辅助生殖检测龙头的贝康医疗(02170.HK)也是该五家被低估的公司之一。中信里昂对其基本情况进行了分析,认为主要原因是市场对于政策收紧的过度担忧所致。研报通过对公司的财报进行预测和建模后,根据现金流折现法(DCF)计算出目标价为36.40港元。

8月30日是该公司披露中期业绩的时间点,研报也为关注该公司的投资者指出些值得关注的重点方向,例如产品销售、战略合作以及政策倾向等,并预测2022年公司的财务情况以做参考。

以下为该研报关于公司的精要和解读:

距离中信里昂的目标价,还有219%的上升空间

截至8月26日收盘,贝康医疗的股价为11.42港元,距离中信里昂给予的目标价36.40港元尚有219%的估值修复空间。

从这篇研报中,中信里昂对贝康医疗的财务情况做了十年的预测。中信里昂认为公司的市值有一定的上升区间,并认为目前市场对于政策收紧表现出了过度的担忧。该机构还认为目前股价中已经包含了对于PGT-A产品销售不及预期的信息。

即便如此,为什么中信里昂会给予公司大幅高于目前股价的目标价呢?

针对这个问题,研报里给出了三个方面的解释:

1) 政策方面,此前市场担忧国家为了提高生育意愿可能会削减生殖遗传试剂的定价,从而压缩公司利润。不过在7月30日,国家医保局发布《对十三届全国人大四次会议第5581号建议的答复》,正式回应了国家尚不具备将辅助生殖技术纳入基本医疗保险支付范围的条件。因此中信里昂认为IVF服务领域存在降价风险、以及来自监管的风险依然很低。

2) 营收方面,机构对公司财报进行了业务分析后预测,公司收入在2021年和2022年将分别增加至人民币1.75亿元和3.63亿元。收入的增加主要来源于PGT-A、PGT-M和NIPT的销售增长。

3) 财务的分析预测还考虑了新产品PGT-M在2022H1的潜在获批和以及与北京旷博生物技术在男性生殖健康领域的战略合作。这将为公司的盈利成长提供潜在动力。

为了验证上述预期,该研报同时还指出业绩会应当从产品、战略合作和监管情况三个方面进行关注:

1) 产品方面:PGT-A的最新销售进展和PGT-M的获批情况;

2) 合作方面:与北京旷博生物技术的战略合作的进展状况;

3) 政策方面:三胎政策和削减生殖遗传试剂的监管风险对公司可能造成的影响。

笔者认为以上几个方面是研报模型建立的基础,也是计算目标价的基础。另外,公司目前的远期PS值仅为6.5,而其过去五个月PS的中位数为12.7。两个估值方法相比,可以互相验证公司目前的市值处于低估的区间。

综合来看公司估值修复的可能性较大,这也意味着目前的市场价格存在较高的安全边际。

营收的增量引擎:辅助生殖一站式综合解决方案

研报认为收入的增长主要的贡献来自于PGT-A、PGT-M和NIPT的获批和销售。

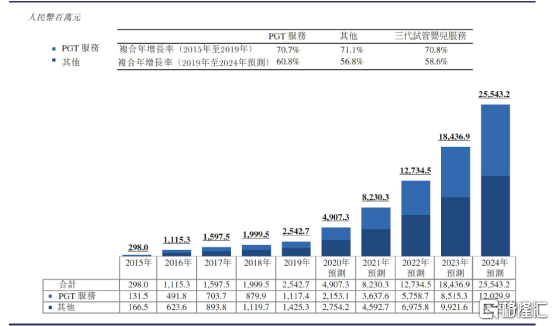

目前PGT技术是三代试管婴儿治疗中的关键步骤,在胚胎移植至母体前加入PGT的特征,能在提高试管婴儿成功率的同时,有效地降低流产率。我国的三代试管婴儿服务市场从2015年3亿元增加至2019年的25亿元。随着规模的不断增加,预计在2024年将会达到人民币255亿元,CAGR将达到58.6%。

这也意味着PGT的市场前景广阔,而公司作为先来者,能在高速增长的市场中分得第一杯羹。

图表一:2015-2024年中国三代试管婴儿服务市场(百万元)

来源:弗若斯特沙利文,公司招股书,兴业证券经济与金融研究院整理

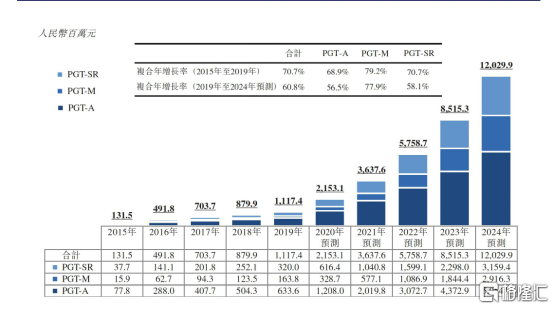

目前的PGT试剂盒有三类,PGT-A(非整倍体植入前基因检测)、PGT-M(单基因疾病植入前基因检测)和PGT-SR(结构重排植入前基因检测)。而公司的PGT-A的试剂盒是唯一获得国家药监局批准的PGT试剂盒,可以帮助规避染色体异常所带来的遗传性疾病。根据弗若斯特沙利文的资料,该PGT-A比同类的竞争者领先1-2年。目前该试剂盒的销售也为公司的营收提供了动能。

而PGT-M根据公司预期,将在明年获批。PGT-M是用来检测植入前胚胎的基因缺陷,可以有效地防止基因缺陷的问题传递给下一代。目前公司在开发敏感度和特异性更高的PGT-M试剂盒,并且可以大规模标准化地进行检测,把检测时间大大缩短成两个星期。该试剂独有的规模效应,可以让患者减少检测费用,从而在市场上具备竞争力。

PGT-M预计在明年获批,如果顺利,可以为公司的发展提供新的现金流,更加全面的覆盖PGT的市场。

图表二:2015-2024年按服务类型划分的PGT服务市场(百万元)

来源:公司招股书,兴业证券经济与金融研究院整理

NIPT全名为“无创产前筛查”,技术准确度高,是未来产前筛查的主要方向。随着三胎的全面放开,80后和70后或成三胎生育的主力军,如此一来,育龄女性生产年龄后移,对该筛查的需求也会愈加强烈,行业渗透率也会更高。

根据华经情报网,2019年NIPT市场渗透率在25%-30%左右。从2015年NIPT的100万例到2019年的近500万例,市场规模和市场渗透率都在不断增加。

从公司的主推产品来看,其对于生育市场颇为依赖,因此生育政策的不断放开,对于公司业绩有着强烈推动作用,而随着中国女性生育年龄的延后,对于检测会逐渐形成一种“刚需”。

另外,公司的产品线的构建覆盖孕前、孕中,以及孕后的整个周期,这代表着公司的产品不仅可以帮助高龄需要辅助的夫妻,也能够在筛查的过程中及时发现基因和染色体异常的胚胎,孕育健康的婴儿。

进一步来讲,公司的产品因为覆盖的周期完整、测试方式全面,能够发现基因和染色体相关的罕见病,从根源上降低社会的负担。

最后从产品的角度来看,已获批的PGT-A和即将获批的PGT-M都有相对的竞争优势。

综上所述,公司的营收前景不仅符合目前政策走向,也能在未来给公司带来稳定的现金流。

总论

通过对以上研报的分析可以看出,影响贝康医疗估值的关键点在于政策的变化、产品的获批以及和战略公司合作的落地。政策面上三孩政策的落地,将会为该领域提供中长期的成长潜能,打开高速成长的通道。对于今年二季度的几项关键数据,研报也给出了需要重点查看的方向;而对于和北京旷博生物技术的合作,有望成为趋势反转的有利催化剂。

同业竞争方面,公司的领先地位意味着将在未来继续享受该高速成长的市场以及生育政策所带来的红利。

总的来看,目前贝康医疗股价在于低位盘整的过程中,投资者对于等待收获期的企业需要的是更多的耐心。如果研报关注的几项关键指标能够实现,相信有机会引来资金的提前布局。