下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期被纳入恒生综合指数、恒生医疗保健指数的科济药业-B(2171.HK)公布上半年业绩情况。那么这家专注于创新CAR-T细胞疗法的龙头药企,该如何看待?

1

技术创新迭代下,

CAR-T细胞疗法具有高壁垒性

细胞治疗作为一种创新生物技术,在当下的医疗健康中正在扮演着重要角色。

一方面,当下小分子、单抗、双抗等技术在部分癌种上已经出现有效性瓶颈,颠覆性改变患者治疗现状亟待新的创新技术的出现。

另一方面,创新技术的产业环境亟待新的底层逻辑,区别于过去传统的治疗方案的市场评估体系,细胞治疗作为技术和消费属性并存的创新治疗方案,其技术高壁垒性,也就决定了我们应当以新的逻辑思维去审视整个行业的发展逻辑。

首先,从大环境来看,中国医疗行业正在拥抱创新,进入技术迭代加速时代。

当前,医改已经进入深水区,创新研发成为药企共同的追求。从最新的政策情况来看,解决临床痛点,满足亟需解决的临床需求和疾病复发正在不断加速创新技术的迭代速度。

其次,在创新技术迭代的背后,更加体现的是企业的顶层设计。

随着临床需求不断挖掘以及创新技术不断发展,一方面,创新技术之间的迭代会加速,另一方面,创新技术所能覆盖的疾病领域将会更加广阔。因此,具有战略性前瞻布局的创新技术企业将诞生一批极具投资价值的标的,先发优势明显的同时建立起技术和商业化壁垒的企业将实现未来核心竞争力的可持续性。

以备受市场关注的细胞治疗领域为例,当前已经有许多药企布局在这一新兴领域,可谓是竞争激烈。根据公开数据显示,在血液瘤领域的热门靶向CD19上,国内CAR-T细胞治疗临床试验登记项目已经达到175项(数据截至2020年6月30日),接近国内CAR-T治疗全部临床项目的一半。

研发同质化带来的结果便是赛道拥挤,而具有先发优势和专利战略性布局的企业将继续保持竞争优势与活力。CAR-T细胞疗法技术迭代创新速度快,专利技术布局层出不穷,这些新技术可能会极大提升CAR-T的疗效以及适用范围。伴随着新技术而生的Biotech公司崛起,专利技术壁垒将成为这些细胞治疗企业最深的护城河。

尤其需要注意的是,当前细胞治疗领域在血液瘤上布局的药企颇多,而能够在实体瘤领域攻克之人少之又少。因此,未来能够在实体瘤领域攻克难题,采取通用CAR-T方面有技术布局的优秀企业有望逐渐脱颖而出,成为优质玩家,被市场所青睐。

2

科济药业:布局实体瘤领域先行者

面对新的领域,机会总是留给注重研发的药企。

根据最新公布的中期业绩显示,科济药业上半年研发开支达到1.76亿元,同比增长40.46%。持续性的高研发投入最直观的成效是发挥了公司的研发潜力。在中国所有CAR-T公司中,科济药业是唯一一家获得美国FDA再生医学高级疗法(或RMAT)资格认定候选产品的中国CAR-T公司。获得此认证的产品能够获得FDA突破性疗法和快速通道评审的所有优惠政策,加速审查,并有机会加速上市。

研发实力也为科济药业带来了长足的优势。从产品管线上来看,公司已经自主研发11款差异化候选产品,独立拥有产品全球权益,已获7个CAR-T的IND批准。

● CT053: 产品优势明显,2022上半年向国家药监局提交NDA

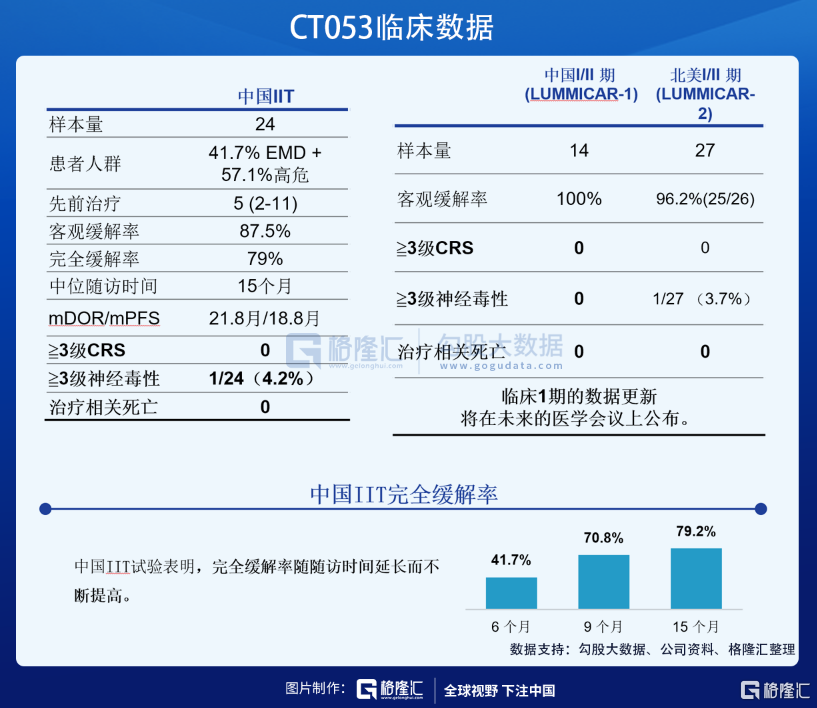

CT053是一种针对BCMA的自体CAR-T产品,开发用于治疗复发/难治性多发性骨髓瘤(或R/R MM),计划于中国及北美多国上市。目前,CT053正在中国顺利推进关键二期临床试验,美国关键二期临床试验已入组第一例患者。

根据临床数据显示,CT053显示出良好的有效性与安全性。其中,CT053的客观缓解率、完全缓解率、mDOR/mPFS、3级及以上CRS数据分别为87.5%、79%、21.8月/18.8月、0%,均大幅高于今年FDA批准的Abecma(73%、33%、10.9月/8.6月、5%)。

基于前期表现出来的优异潜质,CT053于2019年获得美国FDA的RMAT和孤儿药资格认定,并分别于2019年和2020年获得EMA的PRIME和孤儿药产品资格认定,2020年获得国家药监局的突破性治疗药物品种认定。根据公司规划,2022年上半年将向国家药监局递交NDA,2023年上半年向美国FDA递交BLA。

● CT041: 全球首创,具备改变实体瘤治疗模式潜力

CT041是一种潜在全球同类首创的、全球唯一靶向CLDN18.2的自体CAR-T候选产品,开发用于治疗CLDN18.2阳性实体瘤,主要用于治疗胃癌╱胃食管结合部癌及胰腺癌。

2020年,CT041获得美国FDA授予孤儿药资格认定,用于治疗胃癌╱胃食管结合部癌。2021年,CT041获得EMA授予孤儿药产品认定,用于治疗胃癌。目前,CT041是全球唯一获得IND批准的Claudin18.2 CAR-T候选产品,正在进行临床试验研究。

从临床数据情况来看,CT041在进行的临床试验中表现出良好的治疗效果及安全性。CT041在22名可评估的胃癌╱胃食管结合部癌患者中显示出ORR为50%,中位PFS为4.2个月及中位OS为9.5个月,所有患者均未发生3级或以上的CRS或神经毒性及治疗相关死亡事件。此外,公司计划在9月19日的2021年ESMO大会上口头报告中国IIT数据进展。

值得关注的是,CT041的使用开发了一种创新的预处理方案(FNC方案),协助进一步解决CAR-T疗法治疗实体瘤的挑战,使得CAR-T疗法有望脱开血液瘤领域的束缚,打开容量数十倍于血液瘤的实体瘤市场。

从规划进展来看,公司计划于2022年下半年就先前至少接受两线全身系统治疗失败的胃癌患者的治疗提交NDA,2022年在美国对胃癌╱食管胃结合部癌或胰腺癌患者进行关键的II期临床试验,在2023年向美国FDA提交BLA。最终向着实现将CT041作为单药或与其他疗法联合使用、开发用于CLDN18.2阳性实体瘤的早线治疗方向前进。

● CycloCAR技术:下一代实体瘤CAR-T技术

目前,限制严重CRS的发生率和在治疗实体瘤方面取得足够的疗效仍然是CAR-T疗法目前最具挑战性的两个问题。

为应对上述挑战,科济药业正在开发CycloCAR技术,一种共同表达细胞因子IL-7和趋化因子CCL21的新一代CAR-T技术。该技术能通过对T细胞进行基因改造,使其表达细胞因子IL-7和趋化因子CCL21,以促进T细胞和树突状细胞渗入肿瘤组织,提高CAR-T细胞的存活率。

根据试验数据显示,CycloCAR (7×21) CAR-T细胞比传统CAR-T和装载IL7和CCL19的CAR-T细胞具有更好的抗肿瘤活性。使用CycloCAR技术可发挥其不需要清淋化疗预处理、可以更强地吸引T细胞和DC细胞进入肿瘤组织、对抗原异质性肿瘤也能有效地抑制的技术优势,有望为药物带来更高的临床疗效。

● THANK-uCAR:差异化的同种异体CAR-T技术平台

长期以来,市场普遍认为高昂的CAR-T治疗价格是阻碍疗法推广的一大原因。

科济药业为了生产高质量、通用及可以较低成本随时使用的异体CAR-T细胞疗法,开发出THANK-uCAR技术。该技术可以修饰从健康捐赠者收集的T细胞,以减少移植物抗宿主疾病的可能性及患者对注射的CAR-T细胞的排斥。科济药业设计了一种针对NKG2A的 CAR的构建体,可以靶向并阻碍宿主NK细胞对同种异体CAR-T细胞的攻击,增强uCAR-T细胞的存活与扩增。该技术有望最终产生通用、现货型的同种异体CAR-T细胞,降低CAR-T治疗的成本,并且解决当前业界同种异体CAR-T细胞普遍存在的细胞扩增和疗效持久性不足的共性问题。

3

多元优势打造差异化竞争力

看完了公司的核心产品部分,再回到最初探讨的关于如何看待当下细胞治疗火热情况下的科济药业。

从大环境上来看,科济药业选择的就是生物科技的新兴领域。而穿透到公司的顶层设计来看,公司布局的实体瘤领域又是未来细胞治疗领域的希望所在,技术壁垒性高。而这些,离不开公司内在的核心竞争优势。

首先,公司管理团队优秀,明确科研方向。

科济药业的联合创始人、首席执行官、首席科学官和董事会主席李宗海博士,是CAR-T细胞疗法领域的领军人物之一,在著名科学期刊上发表了100多篇同行评审的科学论文。李博士在世界范围内首次发表了CLDN18.2和GPC3作为实体瘤相关抗原用于CAR-T疗法开发的研究。李博士为拥有200多项专利或专利申请的发明家,并率先发明了用于筛选和选择合适抗体的新型噬菌体显示技术Hpd3cell、CAR-T细胞治疗的新型安全开关FR806,以及有可能提高CAR-T细胞抗肿瘤活性的CycloCAR技术。临床开发高级副总裁马洪博士,作为在癌症免疫治疗和孤儿药开发方面的临床肿瘤专家,在美国和欧洲国家的细胞治疗项目开发方面有深厚的经验,在美国及其他国家取得多项IND及CTA批准。

在具备深厚科研背景的研发团队带领下,科济药业在未来研发战略有明确的方向。团队提出了实体瘤疗效、安全性、患者可及性、靶点可用性四大方向以解决CAR-T治疗领域面临的主要挑战。在此战略指导下,科济药业计划了下一步业务方向,如开发CycloCAR等下一代CAR-T技术使产品适用于实体瘤,降低安全性问题(包括严重细胞因子风暴、神经毒性、靶点毒性等),使用THANK-uCAR技术平台降低生产成本、提高患者的可及性,让传统难成药靶点变成细胞治疗可用靶点。

其次,在商业化生产领域,公司中、美两地布局生产设施。

在联合创始人、首席运营官王华茂博士带领下,科济药业建立了CAR-T生产平台,获得了中国第一张CAR-T细胞产品的药品生产许可证。科济药业当前在上海徐汇和金山拥有生产基地,也启动了在美国北卡州达勒姆市的生产设施的建设,具备端对端的质粒、病毒载体及CAR-T细胞生产能力,每年能满足约3000名患者的CAR-T治疗,在金山厂区完成扩建及达勒姆市厂区完成扩产后,能再额外满足超过10000名患者。中、美两地布局生产设施一方面方便产品在两地上市供应,另一方面也能凭借大规模生产慢病毒载体大大降低CAR-T的生产成本,进一步提高患者可及性。

最后,在当下市场最为关注的出海情况,公司积极推进海外临床试验、外部合作共拓国际市场。

科济药业自2016年起在美国开始建立子公司,目前在美国已经拥有多名经验丰富的管理领导者,负责临床、注册、商务拓展等。科济药业的管线候选产品CT053和CT041目前在北美多家知名的医学机构进行临床试验,计划在2023年在美国递交BLA。

根据公司规划,计划在2022年底前组建市场营销团队,而国际市场的开拓则采用了与药企常用的与外部机构合作,发挥合作机构在所在地的销售渠道,以加速产品在国际市场是商业化进程。截至最新,科济药业已与韩国本土制药公司HK inno.N (KOSDAQ: 195940)达成合作,授予HK inno.N在韩国地区商业化CT053与CT032的权利,涉及里程碑付款总计5千万美元及双位数的净销售额分成。

4

小结

长久以来,CAR-T疗法具有研发同质化严重、应用范围狭窄、治疗费用高昂等问题,出现市场广阔、赛道火热但公司、产品无较大进展的现状。

然而,科济药业却凭借其优秀的管理团队带来的研发优势,将产品管线推向实体瘤领域,将技术触及下一代CAR-T技术,成为可以让人眼前一亮的创新药企。从长远来看,倘若公司能持续推进产品商业化进程,履行研发战略,使产品做到安全、患者可及、靶点可用,则有望真正参与到CAR-T疗法的蓝海市场,拥有广阔的未来,值得长期关注与期待。