下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 李白水2021

数据支持 | 勾股大数据(www.gogudata.com)

I、TAM:线上赌博的big game

Draftkings为美国一家线上博彩公司,成立于2011年,提供B2C和B2B服务。

B2C产品包括点对点赌博的Daily Fantasy Sports,体育博彩Sportsbook,以及线上赌场iGaming,主要在美国本土运营。

B2B产品通过SBTech运行(20年4月收购),产品主要包括设计和开发体育博彩和线上赌场相关软件。目前集中于欧洲、亚洲运营,美国本土发展迅速。

Daily Fantasy Sport(DFS):稳固的基本盘

18年,美国最高法院推翻了92年的PASPA法案(限制体育博彩),其后许多州开始将体育博彩合法化。这种转变促使DKNG发展迅速,三大业务中DFS基本盘稳固,在这一细分市场与Fanduel保持双寡头垄断地位,二者市占率超90%。其中DKNG的业务更大更全,而Fanduel则在创新性上略胜一筹。

根据Research and Market预计,DFS市场在21-26年将保持CAGR 10.7%增长。但市场空间小,19年约3.55亿美元,更多是为其他业务输送流量。

Sports Betting:迅猛增长,市场关注重点

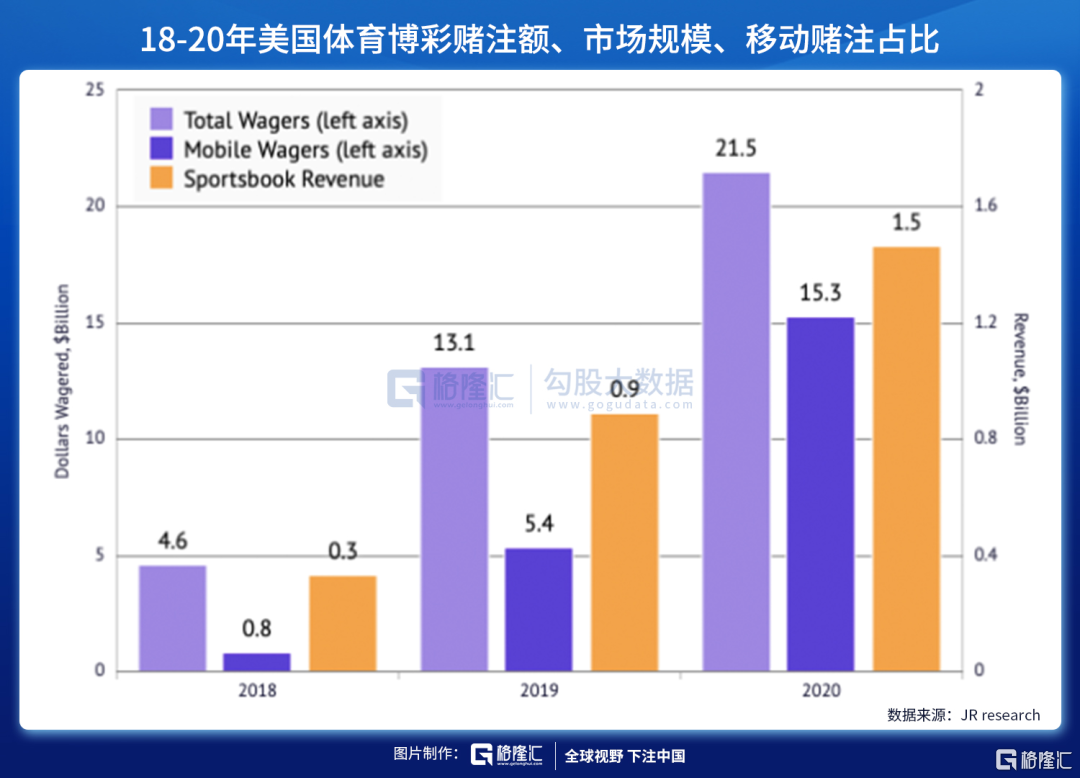

近年来线上体育博彩高速发展,总下注额从18年46亿美元增长至20年215亿美元,CAGR高达67.2%。水涨船高,线上体育博彩的收入CAGR也高达71%,从18年3亿美元增长至20年15亿美元。受益于疫情影响,移动终端下注占比由18年17.4%上升至20年71.1%。

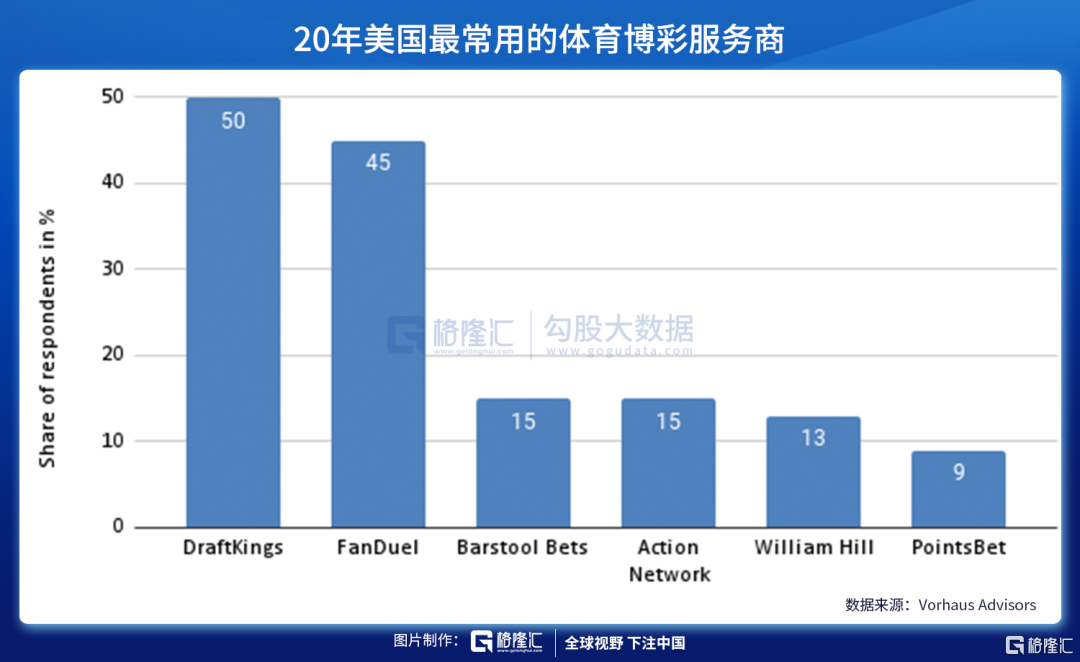

在这一领域内,Draftkings依然为龙头,Fanduel紧随其后,其他均占比较小。根据摩根士丹利和Casino.Org预测,线上体育博彩将保持高速发展,至25年达到50亿美元市场规模。而这一市场发展的关键在于最终有多少州会开放体育博彩。

据DKNG管理层近期内部分析,目前线上体育博彩已在31个州开放(另有9个州正在考虑),渗透总人口的56%,而渗透率迟早将达到80%。公司龙头地位稳固,将有显著受益。

Draftkings市场地位稳固,在其能合法运营线上体育博彩的州,赌注额市占率基本高达90%左右。

iGaming:线上赌场发展势头更猛

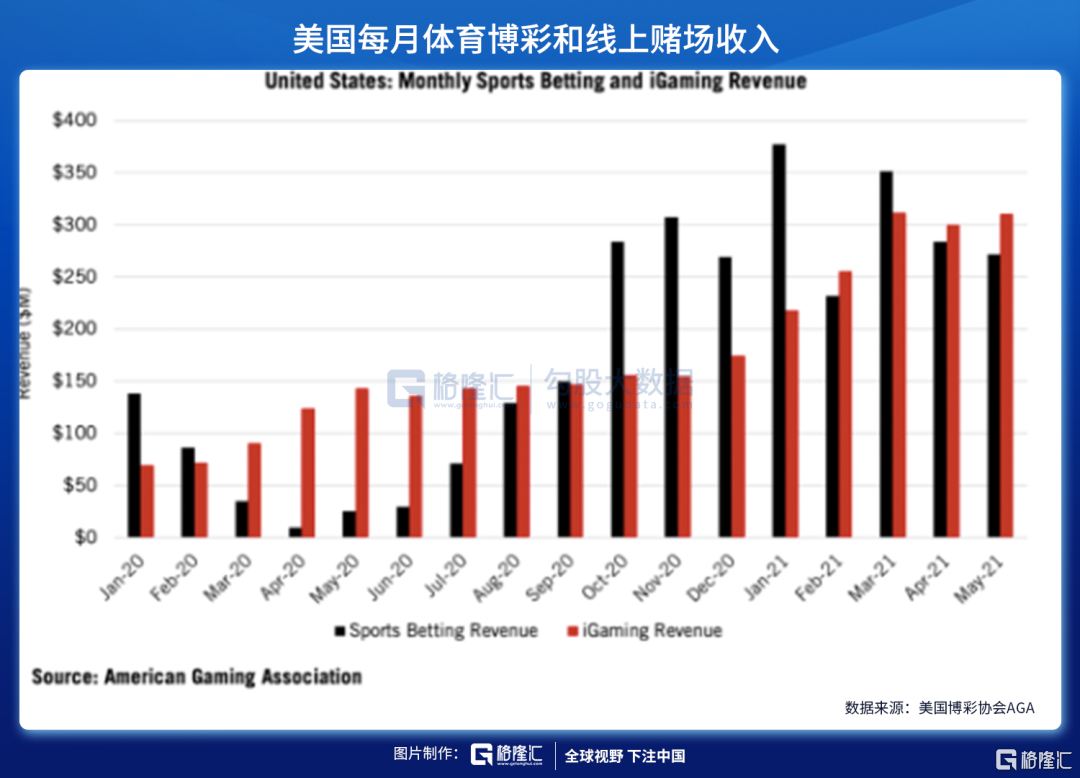

可以看到近一年多体育博彩和线上赌场均发展迅猛,而由于疫情,线上赌场发展势头更劲,今年4月、5月收入连续超过3亿美元,并超过体育博彩。

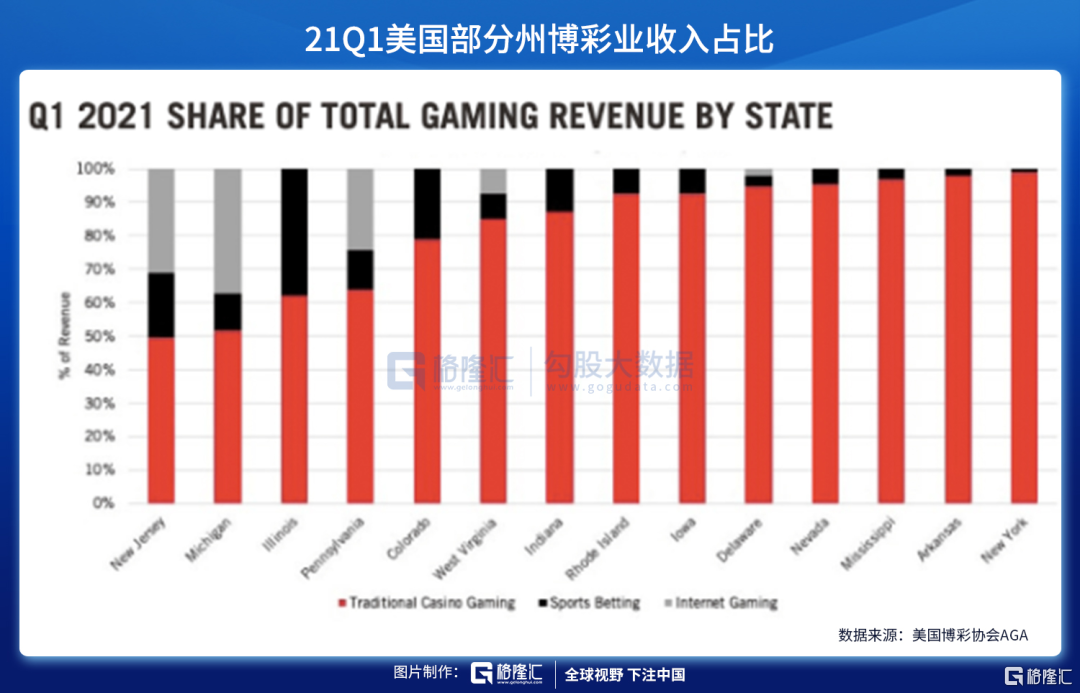

将体育博彩和线上赌场(图中黑色、灰色)结合起来看,在部分关键州已经有明显占比,而在另一部分关键州则仍由线下赌场主导(红色部分),如纽约。

在Draftkings最为核心的市场新泽西州,线上体育博彩和赌场占比约50%,在关键州宾夕法尼亚占比也接近40%。随着线上博彩进一步放开,消费者习惯移风易俗,其他线上占比低的州会给Draftkings巨大潜在机会。

在路易斯安那州Draftkings已取得牌照,先于Fanduel。纽约正在开放线上市场(潜在市场规模非常大),今年8月初政府发布了博彩业的申请邀约,消息称Draftkings和Fanduel均已递表,近期需要密切关注后续结果。

II、关键数据

MUP、ARPMUP齐升:高质量增长,带来营收指数级上升

21Q2,Draftkings的MUP(月独立用户)达到133.2万,同比增长162%。ARPUMUP(平均MUP营收)69美元,同比增长47%。反应趋势:Draftkings充分享受赛道高增长的红利,用户数与付费能力/意愿同步高速提升。

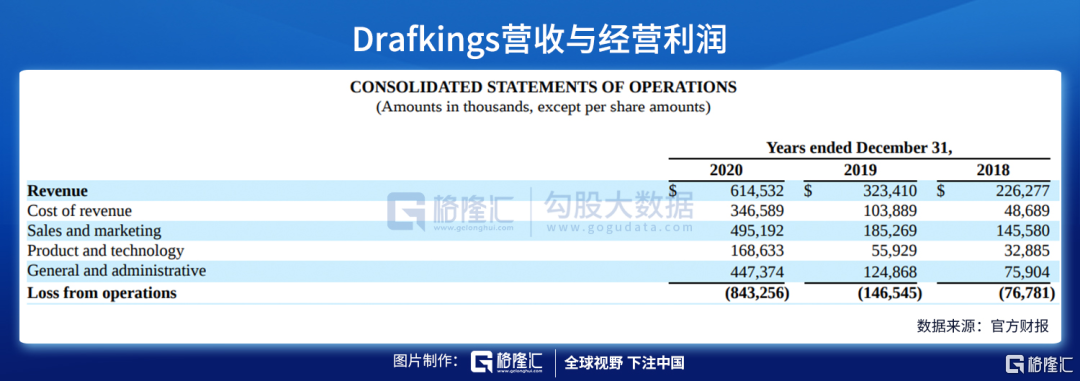

Draftkings目前处于高速扩张阶段,亏损也是同步扩大——18-20年营收CAGR65%,亏损CAGR231%。不过市场对于其估值定价更看重的是其营收增长,以期未来在更大规模上实现盈利,如17-19年的拼多多、京东或更早期的亚马逊。

III、估值情况:花街又给机会了?

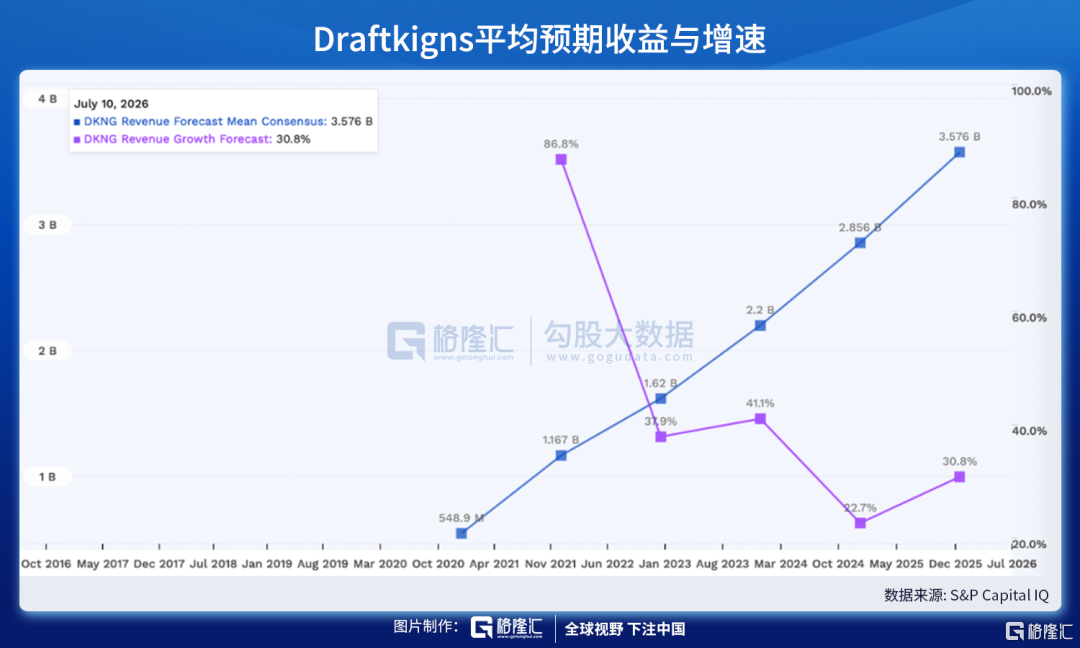

大行平均预期20-25年营收CAGR45.37%,通过上述分析这一目标对于Draftkings来说不难达到(过去3个季度均有较大幅度超过分析师预期)。

华尔街平均目标价为68.46美元,EV/Fwd Revenue 21.06x,比其一年平均的22.06x要略低一点。

Draftkings公司内部预测线上体育博彩和赌场TAM为620亿美元,大行平均预期2030年营收119.3亿美元,那么市占率119.3/620=19%,这对于Draftkings自身的行业地位、竞争力与战略布局来说显得低估。

当然,管理层的预计强调了“at maturity”,也就是市场成熟时的情境,10年的时间跨度相对长,存在许多不确定性。

此外,Draftkings第二增长曲线正在开发:NFT(non-fungible token),独一无二的数字资产。

公司近期表示将上线Draftkings Marketplace,用于NFT交易。同时宣布他们会是Autograph授权的体育用品NFT的独家经销商。随着区块链技术越来越成熟,加密货币在美国越来越普及(见Square、Coinbase、Robinhood等发展),NFT将有广阔的增长前景。比如Twitter、Shopify近期都在这个赛道进行布局。

总的来说,成瘾赛道的确定性、向线上迁移的红利、Draftkings的先发优势和龙头地位、高成长性、前沿的战略布局让其显得十分诱人,并且目前的估值并不算贵。只是政策上的不确定性(赌博、NFT)让其增长逻辑承压较重,另外其能实现多少的利润水平也是市场疑惑的地方。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!