下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在上月,中国香港生物科技初创公司Prenetics宣布与一家SPAC公司进行合并,本次SPAC共筹集3.39亿美元,合并后的估值超过13亿美元,预计年底登陆美股。

如果成功合并上市,那么其将成为中国香港本土首家价值超10亿美元以精准诊断为主营业务的初创公司。

从Prenetics的SPAC合并案,可以清晰的看出市场对于精准检测赛道的青睐。Prenetics的主营包括基因诊断和健康检测业务,同时还提供遗传疾病风险筛查、癌症筛查和计划生育筛查等。

值得注意的是,与Prenetics的一部分业务类似,在港股市场,有一家精准检测及细胞治疗双领域发展的中国生物科技服务(8037.HK)公司(以下简称“公司”或“中生科服”)。目前公司的市值仅14亿港元左右,市盈率也低至14倍,相对其他生物科技公司的普遍估值水平来说,明显有被低估之疑。

从Prenetics获得资本给予高估值的事件来看,市场对于精准检测业务的认可程度高。而这或许能为投资者对中生科服到底有没有被严重低估提供一个非常有价值的思考视角。

一、精准诊断业务:中生科服价值被严重低估

中生科服的核心业务包括精准检测和细胞治疗两大业务领域。

其中,公司的精准检测业务:包括新冠检测、癌症诊断、一站式常规健康体检等重要业务,分别对应旗下的华昇诊断中心、与国际先进精准检测公司Pillar Biosciences合资成立的亚洲分子诊断中心、卓纪保健(V-Care)连锁健康检查中心。

而公司的细胞治疗业务:主要包括新冠疫苗、HPV疫苗、淋巴瘤、白血病和多项实体瘤等多个领域的免疫细胞药物研发。

根据公司财报显示,目前主要业绩均来自于旗下的精准诊断和检测业务。

图表一:公司业务情况

资料来源:公司资料,格隆汇整理

为何笔者认为,中生科服的精准检测业务被明显低估?或许可以简单通过与同行对比来验证。

在新冠时期,Prenetics在全球范围内做了400万次新冠检测和40万次DNA检测,中生科服同期内在中国香港做了超570万次的新冠检测,两者的检测业务具有明显相似性。

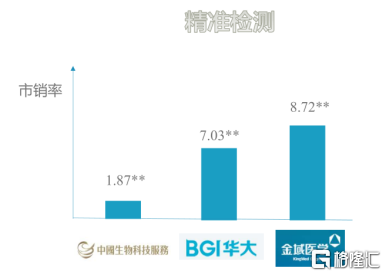

但在市销率方面,按Prenetics的估值及2021年收入预测比较,市销率为5倍,而中生科服当前年化市销率还不足2倍。在国内A股的同类业务公司中,华大基因的市销率在7倍左右,金域医学的市销率也在8.7倍左右。

图表二:精准检测业务按照市销率进行对比图

数据来源:WIND,格隆汇整理

回归到公司股价走势上来看,公司的股价走势并未完全展现出公司应有的内在价值。

同样以华大基因以及金域医学两家布局在精准检测业务上的公司对比参考,将三者的股价走势进行叠加分析(数据选取:2020年1月至最新收盘日),可以看出,在新冠疫情爆发后,资本市场对于检测业务关注度激增,多家大行评级机构看好检测行业的前景。市场也纷纷用脚投票,华大基因以及金域医学两家A股公司随后股价翻倍甚至涨幅超过200%。而相较于其他两家公司,中生科服一年半以来累计涨幅仅为30%,远远未能体现其公司精准检测业务应有的价值。

显然,在港股上市的中生科服在精准检测业务上,与同业估值相比存在明显被低估的局面。

图表三:公司与其他同业股价走势图

数据来源:WIND,格隆汇整理

备注:白线为中国生物科技服务,绿线为金域医学,紫线为华大基因

数据从2020年1月1日起至2021年8月23日收盘

而这还仅是中生科服在新冠检疫业务方面的估值,如果加上公司其他检测业务及细胞治疗业务,其被低估的程度将更加凸显。

例如,公司旗下拥有中国香港最大且历史最悠久的第三方医学检测中心之一的“标准病理检验所”,也就是PHC中央实验室,在中国香港的品牌知名度很高,覆盖的客户超过50万户。此外,公司的V-Care健康检查中心长期为中国香港及中国内地客户提供HPV疫苗、健康体检等长期刚需业务。公司的亚洲分子诊断实验室(AMDL),专注各种临床癌症诊断等。这些都是业务量大且长期发展很稳健的检测业务,未来都有望成为公司业绩支撑的重要驱动因素。

二、业绩高增长,具备长期确定性

讨论了公司的估值问题,我们再来看未来发展,看看公司业绩是否具有持续性,是否能够长期价值投资。

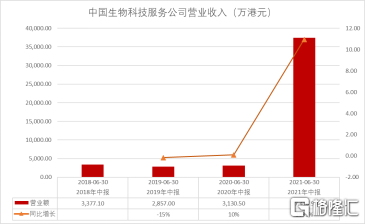

从公司业绩上来看,由于疫情以来中国香港核酸检测需求持续上升,中生科服上半年的医学实验室检测服务及健康检查服务也得到了飞速发展,由此带动公司上半年营收同比猛增10.95倍,同时实现了1.09亿港元的中期净利润。目前该部分业务的收入占公司总收入的97%。

图表四:中国生物科技服务公司中报(2018年-2021年)

数据来源:公司公告,格隆汇整理

检测业务巨大的规模效应使得公司在成本控制方面成效显著,2021上半年的销售和分销费用占比从17.7%下降到了1.6%,行政费用占比也从去年同期的162.8%降至17%。

同时得益于检测业务的较高毛利率,公司的整体盈利能力显著提升,毛利率从2020年同期的30.15%大幅跃升至57.88%,净利率高达29%。

需要注意的是,一个非常显然的趋势在于新冠疫情仍在全球蔓延,新变种还在不断出现,新冠疫情将很可能长期成为人类日常生活的一部分,新冠检测的业务也将持续维持高景气态势。

尤其是中国香港作为亚洲地区首屈一指的国际交通与商业经贸中心,在海外疫情持续蔓延的大背景下,无论是本土社区还是机场范围,新冠检测服务都将是持续刚需。

如今华昇诊断中心作为中国香港最大的第三方检测机构,不仅业务遍布各社区,也已正式进驻中国香港国际机场,24小时为到港旅客提供快速核酸检测一条龙服务,获取的业务量无疑将是庞大而持续的。

更值得期待的是,公司目前也在开发新冠疫苗,目前该疫苗技术已经到了灵长类动物试验阶段。如果该疫苗最终研发成功,鉴于目前公司在中国香港检测领域的权威和市占率,有望为公司带来爆发式业绩增长。

另外,据最新消息,中生科服的亚洲分子诊断实验室(AMDL)已在近日获得股东Pillar允许其在亚洲多国及地区独家销售旗下oncoReveal™ Dx试剂盒的授权,该款试剂盒针对源自非小细胞肺癌和结直肠癌症的DNA检测,已经获得了美国食品药品监督管理局(“FDA”)的Class III最高标准的上市前核准(PMA)。

有了这个跨癌种伴随诊断试剂盒的独家销售业务,中生科服非新冠的精准检测业务又将打开一个新的业绩增长点。

通过上述种种,可以轻易推测中生科服在未来业绩的增长上的可持续性较为确定。

三、结论

回顾近半年来中生科服的整体发展,可以看到,其精准检测业务在持续蓬勃增长,社会公益效应也在不断放大,为公司筑成坚实的护城河的同时,也为未来增添了更多的业务增长动能。而当前公司的现金流更加稳定和充裕,这也充分证明了其突破性盈利的可持续性。

可以预见的是,随着生物科技行业不断获得政策及资本双重关注,叠加中生科服各项业务的持续突破,被市场严重低估的情况将有望很快迎来趋势上的逆转。