下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们正站在一个重要的转折点上。

01

重构经济底层逻辑

关注中国经济的人对“新常态”这个词恐怕不陌生。

2014年5月份,大大在河南考察时第一次提出“新常态”。之后,多个场合讲述中国经济时几乎都会提到它。

实际上,“新常态”已经是这些年我国国民经济发展整体上的“大逻辑”。而现在,这一“大逻辑”的内在意义正在发生变化。

1979—2020,是中国经济的上半场,以2021年为起点,中国经济将开辟下半场。就像打球比赛一样,下半场的打法和上半场一定是不一样的。

上下半场的切换,具体表现是我国发展的两大红利开始衰退。

第一大红利:“人头红利”,针对的是制造业和房地产。

第二大红利:“流量红利”,针对的是互联网行业。

这两大红利让中国完成了三大根本性的经济建设任务:

第一是实体的基建,主要靠房地产;

第二是网络的基建,主要靠互联网;

第三是产品的丰富,主要靠制造业。

三大任务的完成,让中国完成了资本的原始积累,中国经济的上半场,也就是1979——2019的这40年,我们解决的核心问题就是资本的原始积累过程,现在这个积累的过程我们已经完成。

那么经济的下半场,也有三条主线,说得更明确点应该是三个问题:

一是被美国卡脖子;

二是人们不愿生孩子;

三是结构性失业和劳工短缺同时加剧。

有了上半场的资本原始积累,中国手里的牌就多了,可调配的资源也就多了。

未来中国经济建设的主要方向便是集中力量解决这三个问题,而这三个方面也构成了中国往后经济发展的底层逻辑!

02

美国卡脖子

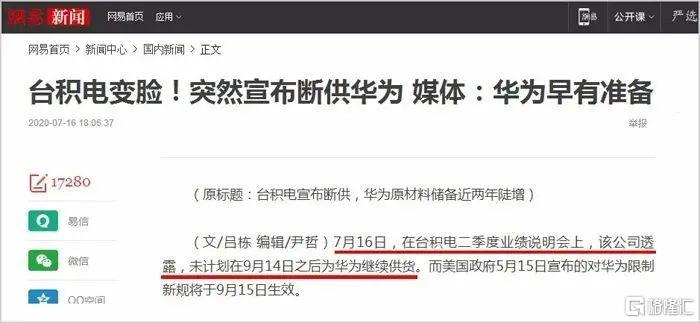

2020年9月15日,美国对华为芯片全面“断供”,开启美国全面在高新领域卡中国脖子的战略。

华为海思大手笔包货运专机赴台湾,赶在出货期限(9月14日)前把芯片运回,提高备货库存量。

悲壮之感,油然而生。

美国这么干,名义上是借高科技卡华为脖子,其实是卡中国脖子。

当年荷兰称霸全球时,后进的殖民国家英国和荷兰争夺海上霸权,英国屡战屡败,但英国每次却总能重整旗鼓,一个很重要原因就是英国可以从荷兰的私人资本那里融到大量资金用于购买和荷兰战斗的船只和水手。

荷兰政府当然也试过禁止资本家拿着荷兰的钱去资敌,但是管不了,一方面是因为荷兰国内的资本已经全球化了,荷兰也向资本让渡了一些权力,包括收税权,铸币权,甚至荷兰的私人资本拥有的私人武装力量比英国和荷兰都多,光凭荷兰一国之力已经管不了国内的资本巨头了。

另一方面则是每次荷兰和英国打都占上风,每次最后都打赢了,这样荷兰国内的资本就更加振振有词了。

后来的事情大家都知道了,英国取代荷兰成为新的世界霸主,荷兰的私人资本不仅没能收回他们向英国人放的贷款,甚至还丢失了他们在荷兰的资产和权益。

美国非常清楚这段历史。现在,中国迅速崛起,以及美国霸权的相对衰弱,像极了当年英国和荷兰争霸时期的情况。

美国政府想尽办法围堵中国,但阻止不了美国的资本,美国的技术一直往中国跑,为什么?因为中国有更多的机会,更大的财富可能性。水往低处流,资本往高处走,哪里利润多就去哪,技术也同理。

所以,美国现在干脆来招釜底抽薪,趁你高新产业还没完全崛起的时候,直接切断关键零部件的供应。

但中国被美国卡脖子的仅仅只是芯片吗?

高端医药、生物科技、航空航天、精密机械......等等一系列。

我国在高端制造业,依旧面临美国的降维打击。

那卡脖子的项目,美国对中国禁止使用,怎么办?

做国产代替呗,目测相关国产项目的公司会很快在科创板和创业板上市,国内投资机构在疯狂的找项目负责人人磋商投资,一上市就是几十倍的收益。

美国卡中国脖子不一定全是坏事,把中国国内市场让出来,国家投资引领产业规划,让国内企业发展高科技,卡脖子问题会成为未来经济建设和投资的热点领域。

03

人口危机

关注时事多的人应该会有一个明显的感觉——上面的政策越来越赶,好像迫不及待要把能改的问题都改了。

像房地产,以前说调整房价,年年提,房价年年涨,总感觉是隔靴搔痒;现在干脆就是怎么能让房地产商死怎么来。

像阿里美团这些大平台以前也不是没有敲打过,但这一次突然就下定决心要出手了。

最让人懵逼的是教培行业,一脚急刹,和之前反垄断一样,没有任何预兆。

好多资本都没能提前得知风声,跑都来不及跑。

上面的政策这么赶时间,或许是因为留给我们的时间不多了,再不想办法提高大家生孩子的意愿,人口坍缩真的要来了。

今年5月初公布的七普数据显示,2020年中国新出生人口为1200万,比2019年下降了18%,比刚刚放开二胎的2016年下降了33%,可以说是新中国有记录以来新出生人口和出生率最低的一年。

也就是七普数据公布以后,政策驶入快车道,一个接一个行业被打压,反垄断领域也推向新高潮。

现在哪些行业在阻碍人们生娃?

1、高房价——结不起婚,生不起娃。所以要打击房价。

2、高教育费用——养不起娃。所以要打击教培行业。

3、年轻人沉迷网络和电子游戏——不社交,不结婚生娃。所以要打击电子游戏。

4、互联网资本造成行业垄断——贫富分化越来越严重,底层人躺平。所以要搞反垄断。

现在把提高生育率作为最优先的国策之一,一切不利于提高生育率的行业都会受到打击。而往后的经济政策也要把提高人们生育意愿作为最高优先级。

04

结构性失业和劳工短缺

中国近年来,一方面是失业率逐年走高,另一方面是大量企业劳工短缺。

年轻人抱怨找不到工作,企业抱怨招人越来越难,在劳动力市场呈现出十分魔幻的景象。

根本原因在于劳动力供给的结构性失衡。

从宏观上来看,中国经济主要分为三个阶段:第一阶段从1992年到2002年;第二阶段从2003年到2012年;第三阶段从2013再到2017年,直到现在。

第一阶段(1992年-2002年) :暴利时代

1992年之前中国属于计划经济时代,1992年邓小平南巡,中国开始转入市场经济阶段。这个转型使社会发生很大转变,以前依靠饭票、粮票置换粮食、油盐、肉包括身上的衣服,是一个物资极其短缺的时代。

无论你生产什么、倒卖什么都能赚钱,因为社会需求的口子如同黄河决堤一下子被打开了。

第二阶段(2003年-2012年):薄利时代

这个阶段是大批发、大零售阶段,渠道商先从品牌商那里订货,订货之后再去卖货,消费者根据自己需求和喜好去买东西,在市场需求的刺激之下,商品的品类越来越丰富。

不过由于是代理商批发给经销商的路线,并不具备做品牌的基因,没有在这个阶段培育出自己的品牌,所以利润比较微薄。

第三个阶段(2013年-2017年) 混沌时代

传统实业不断的倒闭,还有一批企业在吃老本,惶惶不可终日。大家都找不到方向,很迷茫。

这个阶段,电商迅速崛起,在消灭了一批人之后,自己也开始渐入困境:大家都低价,已经无利可图。甚至十个网店只有一家赚钱,其他九个都亏损,线上的红利已经快被吃完了。

与此同时,由于生产和消费持续在脱节,产能过剩也出现了,这让实业倒闭的速度加快。

纵观每一个阶段,不难发现实体经济总是贯穿中国经济整个发展史。而失业率的逐年走高也与实体经济的景气度密切相关。

为什么现在实体经济越来越差了?无非和两方面原因有关:

一是近几年虚拟经济过度膨胀,抽走了实体经济的资金;

二是为制造业提供人才的职业教育没搞起来。

其中最关键的便是职业教育一直“半死不活”,毕竟人才是一切的根本,没有人,什么都干不成。

那现在的情况又是什么?中国的教育体制培养出一大批大学本科毕业生,但实际市场又不需要这么多大学生。

一方面是大学生过剩,另一方面是生产一线找不到人,结构性失业和劳工短缺不断加剧。

所以,大学要减招,并裁撤大学、裁撤高中,增加职业教育。

把“一考定终身”从高考变为中考。只要小部分人读大学即可,大部分人初中后接受职业教育,随后进入制造业和服务业。

05

经济转向

过去三十年,中国经济以年均9.8%实现连续30多年GDP高速增长。

但是随之而来出现了产能过剩、房地产泡沫、地方政府债务这些问题,最后积聚一起就是银行体系的安全问题,而银行体系不安全就会导致整个社会混乱。

甚至可以说我们过去的飞速发展是建立在惨痛的代价上的。

第一,苦了农民。

第二,破坏了环境。

第三,纵容了腐败。

第四,压榨了底层。

第五,懈怠了创新。

故转型和调整是当前中国经济要持续发展的必然,也是逻辑的必然,也是我们在为过去的行为“补课”。

然而这种调整不可避免带来一定的阵痛,上个月中国的经济数据全面下滑!

中国7月城镇调查失业率:前值:5%;市场预期:5%;公布值:5.1%

中国7月规模以上工业增加值年率:前值:8.3%;市场预期:7.8%;公布值:6.4%。

中国1-7月城镇固定资产投资年率:前值:12.6%;市场预期:11.3%;公布值:10.3%。

中国7月社会消费品零售总额年率:前值:12.1%;市场预期:11.5%;公布值:8.5%。

这有点像当初刚刚反腐开始的时候的经济下滑,反腐刚开始的那两年,餐饮业尤其是酒类行业大幅衰退,一度引起小餐厅的倒闭潮。

公款吃喝少了,而普通老百姓的消费能力还很弱,下不起馆子,因此靠腐败撑起来的消费行业大受打击,一时间高档饭店纷纷转型,连茅台酒都卖不出去了。

每当一次深刻的社会变革来临的时候,经济上不受负面影响是不可能的。

我们很可能处在和当年反腐那个时间点同样深刻的社会变革的前夜。

这是一次中国经济发展底层逻辑的置换,这次底层逻辑的改变波及到的方方面面实在是太多了,也会比以往任何一次变革来得更痛。