下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Merci

数据支持 | 勾股大数据(www.gogudata.com)

Petco Health and Wellness Company(WOOF)于1965年成立,总部在圣地亚哥。是一家优质宠物耗材、用品和伴侣动物及服务的零售商。该公司还提供美容、店内和在线培训、远程兽医和宠物健康保险服务以及线下诊所的兽医服务。截至2021年5月24日,在美国和波多黎各的宠物护理中心内经营着1453个宠物护理中心和137家提供全方位服务的兽医医院;在墨西哥经营着100个宠物护理中心。目前正在加快数字化转型。

一、宠物黄金赛道四大逻辑

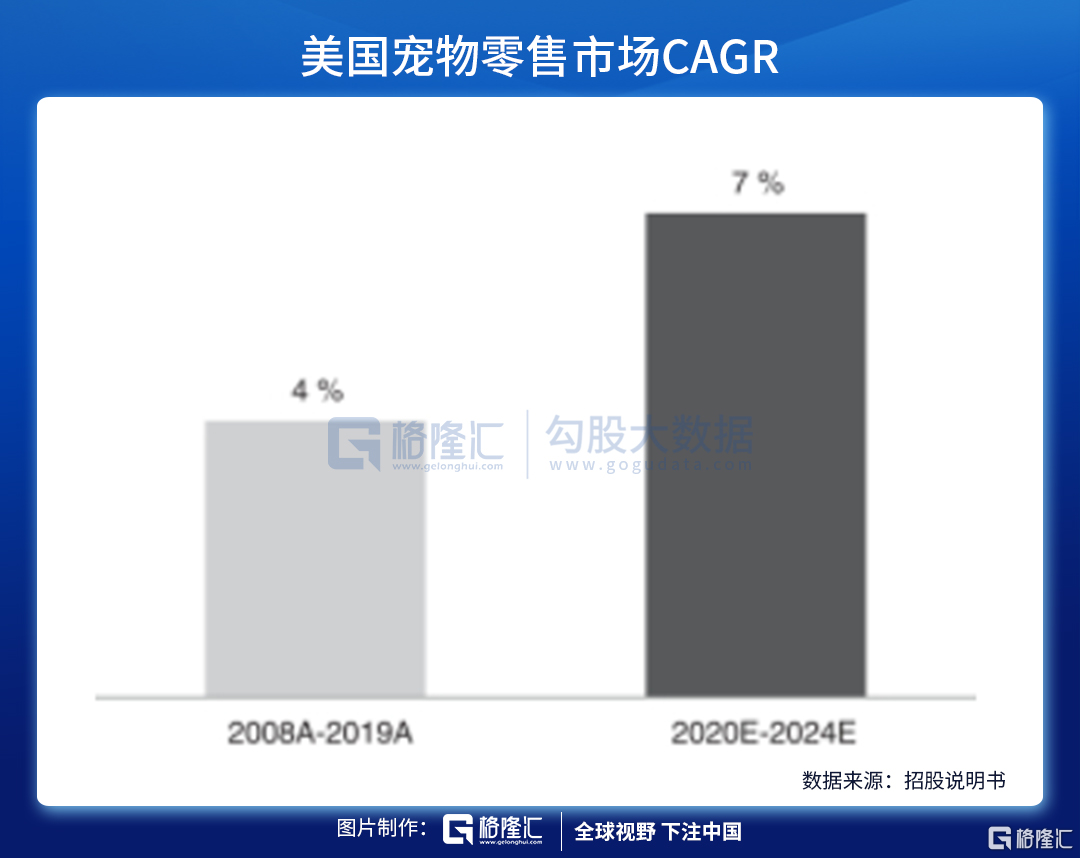

1. 成熟平稳增长05-20年,美国宠物零售规模由370亿增长至1037亿美元,CAGR7%,目前约占全球份额一半。

PAWZ(宠物ETF)自18年11月成立以来,表现显著强于标普500,截至目前高出41个百分点。

2. 与周期相关性弱,且养宠时间一般较长(7-10年)美国宠物用品协会的调查证明,宠物消费基本不受经济周期影响,即便在2008-2010年经济衰退期间,美国的整体消费支出下降,但宠物消费却增长了12%。

3. 宠物消费升级——拟人化的四脚吞金兽据APPA20年统计数据,宠物狗平均年消费1381美元,宠物猫平均年消费908美元,消费水平有持续上升趋势。宠物主为有机食品、健康保险、护理训练、智能设备等升级产品支付溢价的意愿逐年上升,户均宠物非医疗服务年支出由2013年的105美元提升25%至2017年的131美元。

4. 线上渗透率不断上升,线上线下并存为长期格局

美国宠物零售和其他零售业一样,虽经历由线下向线上转型的过程,但是线下零售的网店非常全,基本实现社区覆盖。

在这个赛道,“人货场”中的“场”也是宠物零售业的刚需——如医疗、洗护、玩乐、寄宿、培训等等,必须在线下完成。所以线上线下并存将是长期发展格局。

与此同时,线上渗透率也在不断提升,据官方数据,线上渗透率由14年的4%,提升至20年的27%,CAGR高达40%。

线上渗透率将持续提升的三大逻辑:宠物消耗品(易于线上替代)占总体宠物消费40%,并且比例仍在小幅上升(高端食品、智能用具等高附加值产品销量增加);

电商在美国的整体发展,相关基础设施(智能手机、物流etc.)不断完善;新冠疫情加速了线上发展,让更多的美国家庭选择收养宠物,并在宠物身上花费更多。据ASPASPCA统计,20年3月以来,纽约和洛杉矶分支机构在线收养申请,同比增加400%。

参照亚马逊、包括中国电商三巨头的发展,宠物电商渗透率有望达到70%以上(目前中国电商渗透率70%左右,仍在往上增加)。

此外,养宠人口年轻化,也为宠物电商带来更大的渗透空间(更习惯于互联网和线上消费)——美国18岁-24岁的年轻人中,拥有狗或猫的比例从2010年的44%增长到2017年的53%。

总体来说,宠物电商为黄金赛道,WOOF享受赛道发展的四大逻辑,仍有广阔的成长空间,同时增长确定性高。

二、WOOF商业逻辑

1. 商业模式

WOOF通过多渠道平台提供全面而差异化产品和服务,满足宠物父母及其宠物的需求。收入主要来自优质宠物耗材、用品和伴侣动物及服务。

宠物食品高质量,来自WOOF自有品牌组合和高端第三方品牌,避免人工食材,并辅之以高级宠物护理;

服务包括,美容、店内和在线培训、远程兽医和宠物健康保险服务以及通过Vetco诊所提供的兽医服务;

此外,WOOF更多将产品与诸如会员资格和宠物健康保险等订阅项目联系起来。

通过集成平台和全面的服务,提供了一个完整的宠物健康和健康生态系统,客户关系终生(薅一辈子的“羊毛”)。

2. WOOF核心竞争力

(1)零售供求突破疫情封锁,数字转型战略验证全渠道模式可行

一年前,还可以说担心疫情是否导致实体零售购物转向数字购物。但随着PETCO的重开,现在这个故事完全不同了,宠物的父母成群结队地回归宠物护理中心。

110亿美元规模的处方药和食品市场,历史上一直是不发达的地方, WOOF正以50%以上的增长势头提高市场份额。预计未来几年能够成为收入稳定增长的驱动力。

零售流量的恢复继续推动着实体高质量商品的增长,收入同比增长17%,两年增长21%,包括消耗品、用品和宠物在内的所有主要类别都保持两位数的增长。

WOOF在新鲜和冷冻类产品中做到第一宠物专业零售商,生鲜与冷冻产品年同比增长超过50%,支持全渠道实现战略和当日送货。

数字业务成为最高的两年收入增长率之一。数字业务已经上升为WOOF核心战略,在这一战略下,数字收入1年增长14%,2年增长150%,改善了客户体验,扩大了品牌分类,得到了议价权,应用程序的下载量同比增长100%达到440万。相比之下,实体商品收入在两年期内分别增长了17%和21%。这既反映零售需求恢复的粘性,也印证了全渠道模式可行。

(2)全渠道拓展业务,极致体验提高客户终身价值

在19至20财年的总交易中,其Pals忠诚度项目成员占到80%。

伴随着数字战略的实施,WOOF在护理提醒方面做到极致。WOOF做到唯一提供360度提醒所有宠物的健康和健康需要的宠物专业玩家。通过WOOF生态系统的中心,应用程序,宠物父母可以购买,安排培训,安排疫苗接种和收到个性化的护理提醒。

基于世界级的数字能力、强大的服务、覆盖遍及全国范围的物理宠物护理中心、店内体验和最后一公里物流的优势,客户基础不断扩大,客户参与和粘性提高。在2021年,经常性收入和忠诚度正在推动留存率和更高的收入。用户经常性收入增长60%,留存率增长50%,宠物护理的订阅达到100K,美容与营养会员达到700K。

(3)出海扩张不断增长

通过与Grupo Gigante的合资企业, Petco墨西哥的年增长率达到了两位数。而随着加拿大的重新开放,WOOF与加拿大轮胎公司的业务的增长轨迹已恢复。

三、业绩剖析

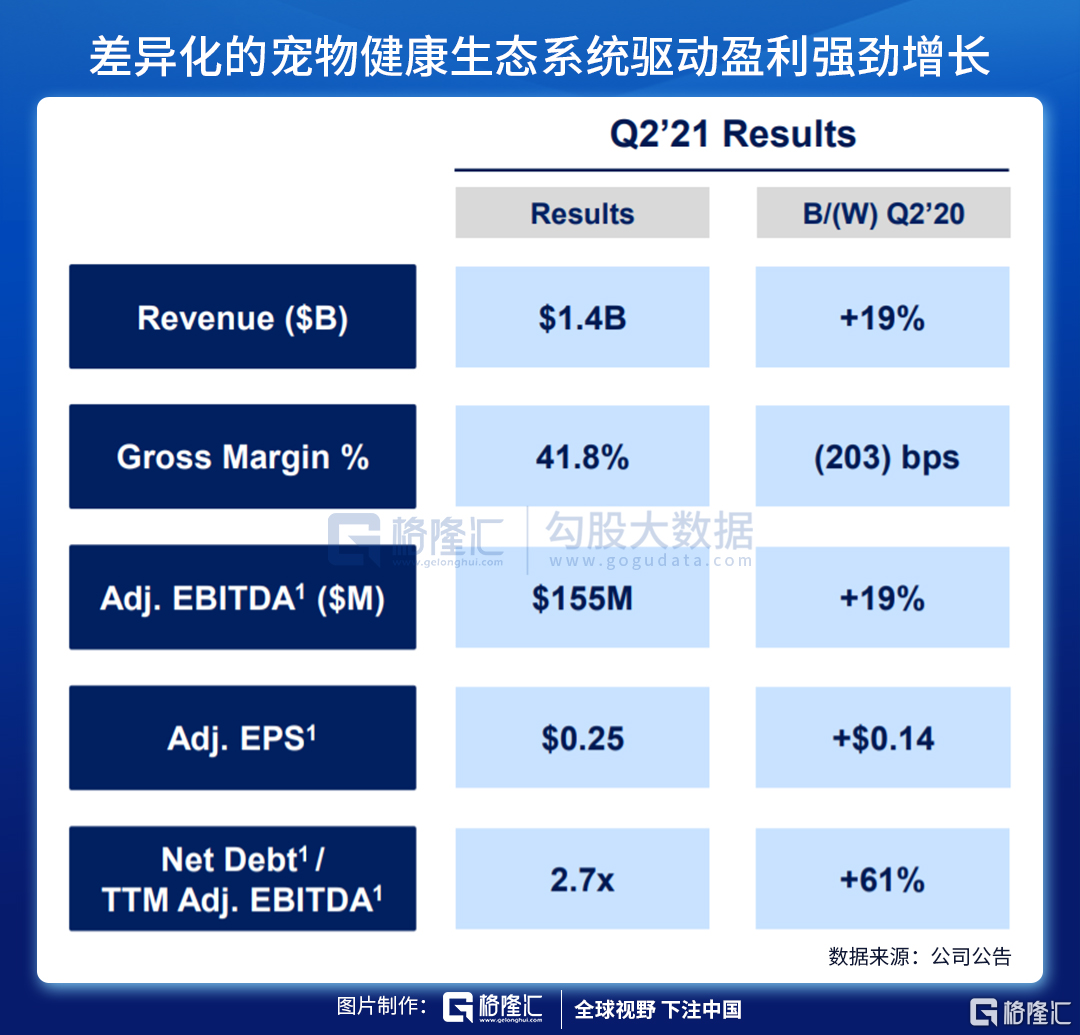

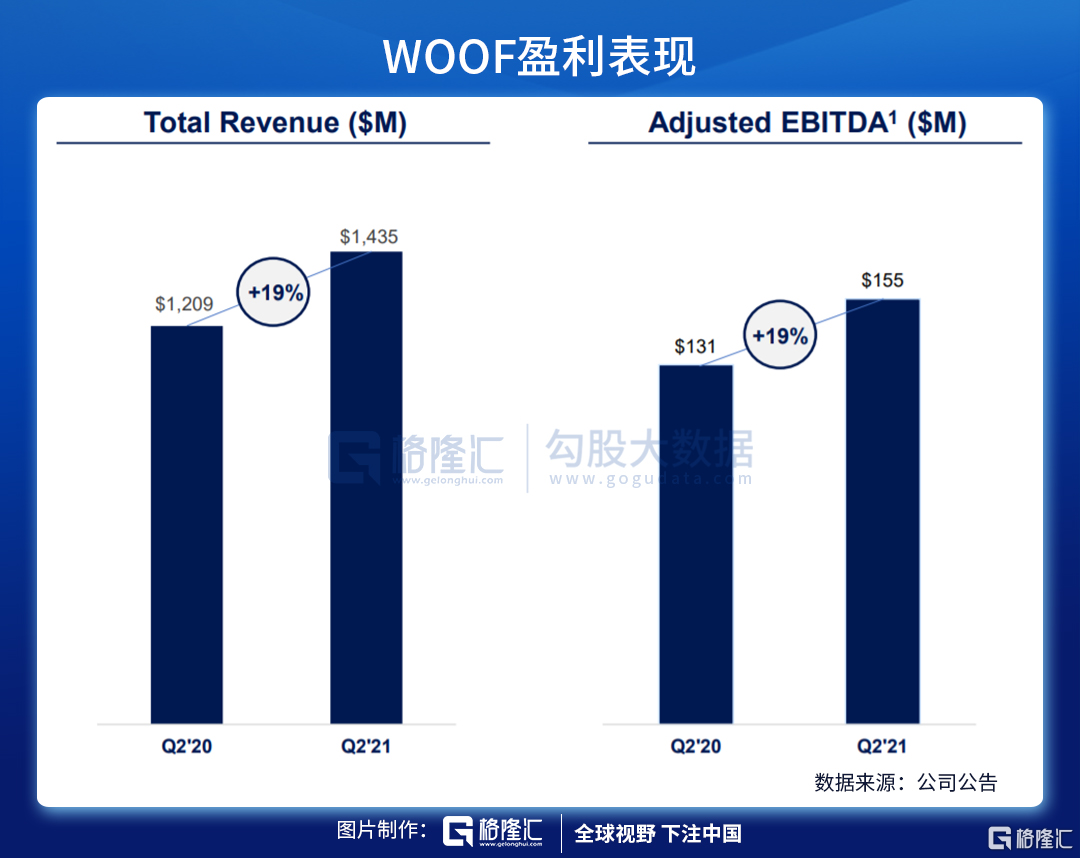

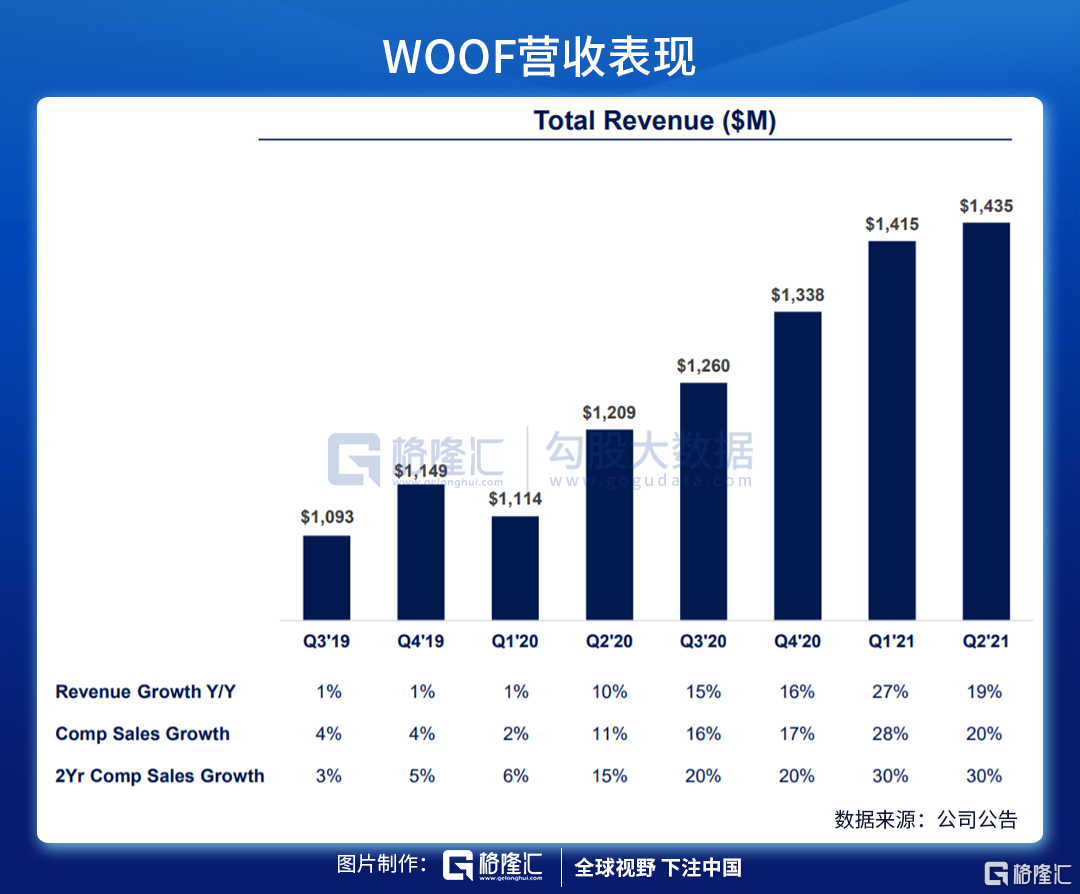

二季度业绩强劲表现,反应了WOOF差异化模式转型发展向好,总体实现两位数的收入增长。具体来看:

(1)服务和兽医:同比增长49%,2年增长36%;

(2)数字:同比增长14%,2年增长150%;

(3)B&M商品:同比增长17% ,2年增长21%。

毛利增加7,000万美元(13%),达到5.99亿美元。毛利占销售额的百分比为41.8%,与2020年第二季度相比下降203个基点,原因在于拓展销售渠道成本增加。预计随着各项业务规模扩大,毛利率保持稳定。

二季度收入同比增长19%,且呈加速趋势。收入增长和费用杠杆降低,推动调整后的EBITDA增长19%达到 1.55亿美元,与收入增长相吻合。预计品牌、基础设施和直销因素,以及合作伙伴相关的奖金措施,将进一步提高公司盈利能力。

极致的用户体验,配合验证的营销策略,客户粘性提高,服务和兽医收入在两年内分别增长49% 和36%。不包括Live Aquaria业务的出售,数字收入两年增长150%,反映了零售需求回归和战略举措的粘性;宠物护理中心的收入两年增长21%。

SG&A收入占总收入的百分比从2020年第二季度的38.4%下降到2021年第二季度的36.7%,体现WOOF商业模式的杠杆作用起效。绝对值上看,SG&A的支出为5.26亿美元,同比增长13%(6,100万美元),但因为投资于营销、基础设施和人员以支持未来的持续增长,SG&A的比例下降。

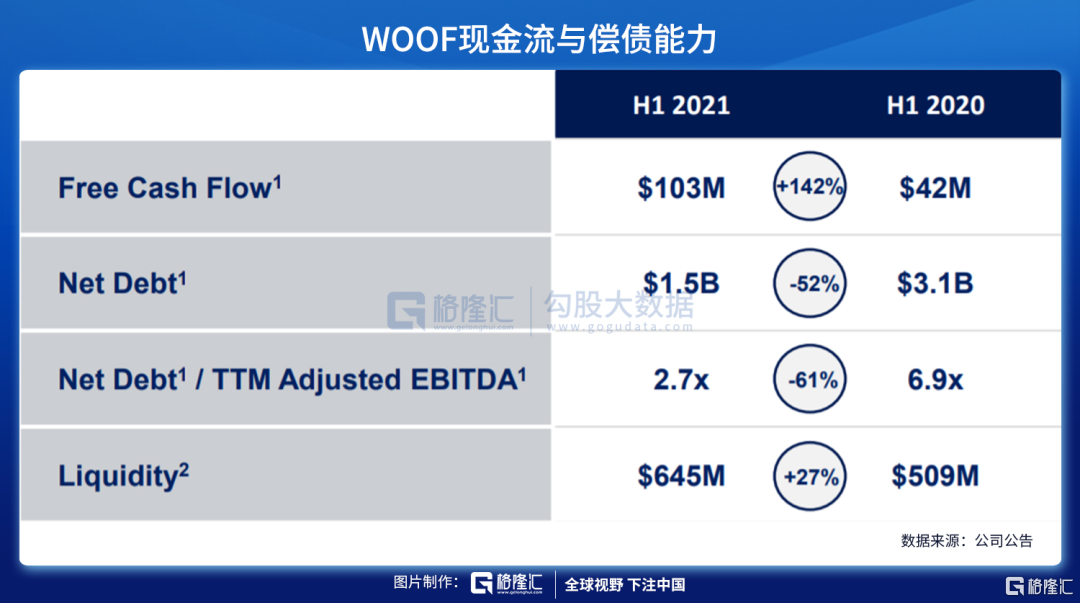

现金流充裕。二季度拥有2.03亿美元现金,同比增长142%。此外尚有4.41亿美元可用于资产重组,共计6.45亿美元。

5300万美元的资本支出主要与建立兽医医院、数字创新和供应链以支持增长有关。IPO交易、相关资本重组、债务再融资和强劲的自由现金流产生使得净债务和杠杆的显着减少。21 年上半年持续去杠杆化,净杠杆率下降16%。

四、结语

宠物黄金赛道,宠物护理刚需。二季度成为WOOF发展的一个拐点,疫情并未阻止WOOF增长势头,数字和服务作为主要战略投资领域将继续扩大。预计将进一步加强数字竞争优势,通过全渠道提供差异化的产品和服务,经常性收入客户、忠诚客户、多渠道客户以及优质产品和服务客户的显著增长,长期来看WOOF正变得越来越有价值,出海也将成为增长点。潜在风险为新宠物的数量增加导致供应或难以跟上。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!