下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

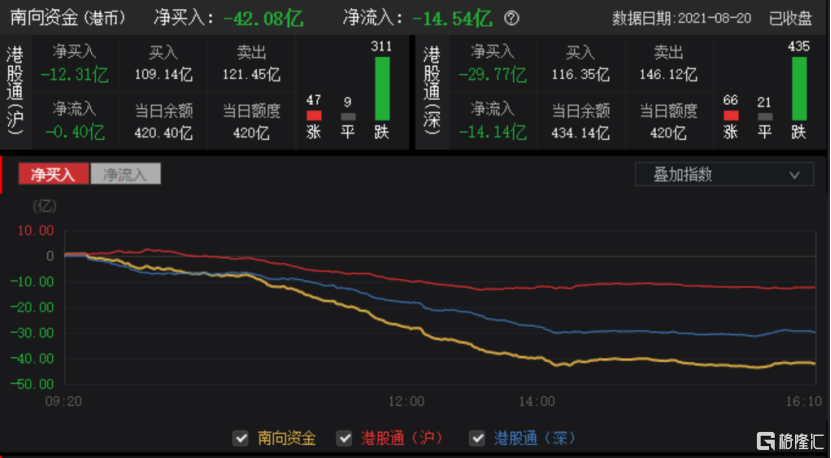

今日,港股三大指数再度大跌,恒指跌1.84%报24849点,国指跌1.95%报8742点,恒生科技指数跌2.46%报5895点。大市成交额放大至超2000亿港元,南下资金净流出14.54亿港元。

盘面上,科网股、医药类股跌幅最大,互联网医药股暴跌,烟草概念股、汽车股、医美股、教育股、体育用品股、有色金属股、石油股等普跌。电力、旅游板块领涨,猪肉概念股反弹。

具体来看:

医药相关板块集体下挫。京东健康跌超14%,阿里健康、赛生药业跌超13%,和黄医药跌超7%,金威医疗、石药集团、信达生物等跌超6%,翰森制药、先声药业等跌超5%,同仁堂科技、华润医药等跟跌。

消息面上,一方面,一份7月14日召开的安徽省临床检验试剂企业座谈会会议记录在网上流传,文章称本次临床检验试剂专项带量采购的模式是带量谈判的议价模式,初步选取5类23个产品进行产品集中带量议价。另一方面,人民时评刊文《有效保障互联网处方用药安全》,其中指出,通过互联网医院复诊购药日益普及,要在互联网上严守处方药到患者的“最后一公里”,确保用药安全。

科技股暴跌。哔哩哔哩跌超5%,众安在线、网易、美团、比亚迪电子等跌超4%,阅文集团跌超3%,阿里巴巴、小米、京东跌超2%。

对于近期科技股的暴跌,经济日报今早发“维稳”文章称,今年以来,有关部门密集出台一系列新监管措施,尤其是在互联网、校外培训整顿方面下了“猛药”。强监管下,“阵痛”不可避免,但更多是机遇。我国数字经济快速增长的趋势不会改变,我国数字经济引领全球发展的势头也同样不会改变。

医美概念跌幅居前。复锐医疗跌超13%,现代牙科跌超7%,昊海生物跌超5%,康哲药业、三生制药、四环医药、复星医药跌超4%,时代天使、完美医疗、医思健康跌超3%。

昨日,科技日报刊文痛批美白针,揭露了美白针的真相,也指明了快速变白背后的健康代价。据专家介绍,目前这些美白针中所含成分没有获得我国药监局批准的适应症,长期使用会出现一些不良反应,甚至发生严重的并发症。

餐饮股走低。环球国际跌超10%,海底捞跌近5%,太兴集团、佳景集团等跌超4%,九毛九、大家乐、叙福楼等跌超3%。

汽车股普跌。雅迪控股跌超6%,小鹏汽车、北京汽车跌超4%,理想汽车、吉利汽车跌近4%,比亚迪股份、广汽集团、长城汽车跟跌。

近日,国家互联网信息办公室、交通运输部等五部门联合发布《汽车数据安全管理若干规定(试行)》,倡导汽车数据处理者在开展汽车数据处理活动中坚持“车内处理”、“默认不收集”、“精度范围适用”、“脱敏处理”等数据处理原则,减少对汽车数据的无序收集和违规滥用。

猪肉概念股走强。万州国际涨近5%,慧生国际涨近4%,中粮家佳康跟涨。

花旗报告指出,市场已经“过度关注” 万洲国际前董事万洪建的指控对公司此次现金回购股份的影响。花旗称有理由相信,遭受指控与双汇发展间的关联交易合规,看好万洲下半年经营复苏,维持“买入”评级,目标价为8.78港元。

电力股表现活跃。华润电力涨超9%,中国电力涨超3%,中广核电力、中电控股等跟涨。

个股方面,中国电信收跌4.78%报2.79港元/股,总市值2548.07亿港元。中国电信今日A股上市,发行价为4.53元,为近10年来A股市场募资金额最多的公司,首发募集资金达541.59亿元。

携程集团涨超6%报205.8港元,最新市值1311.89亿港元。平安证券认为,未来1-2年在线旅游恢复趋势确定,3-4年后出境游和高端酒旅逐渐成为主流,给予“推荐”评级。短期疫情压制了行业供需,“至暗时刻”即将过去,复苏(特别是出入境政策放开)终将带动OTA 龙头“起舞”。

南向资金方面,南向资金今日净流出14.54亿港元,港股通(沪)净流出0.4亿港元,港股通(深)净流入14.14亿港元。

展望后市,中金研报指出,虽然监管不确定性仍是左右短期市场波动的主要因素,但是市场可能已经计入过多悲观情绪,尤其是对优质成长股而言。以下几方面因素显示市场可能逐步进入“布局区”:1)市场估值计入较多悲观情绪。当前动态估值水平回落至长期平均以下0.5倍标准差,即使假设盈利下调10%-20%后,部分估值仍然低于均值;横向比较其他市场和其它资产也显示港股存在相对吸引力;2)市场情绪方面,一些技术指标出现超卖等极端信号;3)海外资金没有出现市场所担忧的大幅流出,在市场企稳后南向资金也再度回流等。

综合而言,考虑到目前市场对媒体和官方表态变化依然较为敏感,短期不确定性仍可能会带来扰动,但对长线投资者来说市场的吸引力也正在凸显。