下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月19日,弘阳服务(1971.HK)发布2021年中期财务报告。数据显示,公司2021年上半年的业绩及规模均较去年同期取得快速增长,综合实力进一步得到巩固。

据财报所示,期内弘阳服务实现总收入5.29亿元人民币,同比增长63.7%;期内净利润为6400万元人民币,同比增长71.2%;公司股东应占溢利为5980万元人民币,较2020年同期增加60.4%;毛利率按年提升2.6个百分点至28.9%。就整体表现而言,业绩延续高增长态势。

业绩稳健高增的背后离不开弘阳服务卓越的品牌力,上半年弘阳服务荣获多项大奖,足见市场对其综合实力的认可。从行业发展趋势来看,物管企业赴港上市热潮下,整个板块因扩容带来稀缺性降低,各物管企业的估值分化不可避免,这无疑将越来越考验投资人对物业股投资标的甄选能力。那么在此之中,如何看待弘阳服务的竞争优势与投资机会?此次披露的财报给了我们一个不错的观察窗口。

一、社区增值服务板块同比高增230%,“住宅+商业”双轮驱动,业绩加速释放

首先来看弘阳服务的经营绩效情况。按公告所示,弘阳服务在2021年上半年录得总收入为5.29亿元人民币。按业务板块划分,弘阳服务的收入主要来自物业管理服务、非业主增值服务和社区增值服务三大业务线。

(来源:公司公告,格隆汇整理)

物业管理服务是公司最重要的业绩贡献点,上半年该业务取得收入约3.5亿元人民币,占总收入的比重约为66.3%,较2020年同期收入增长55.2%。非业主增值服务和社区增值服务分别录取收入0.85亿元和0.94亿元,占公司总收入的16%和17.7%,较2020年同期收入增长22.9%和230%。

由此看到,弘阳服务整体收入增长稳健,在三条物业线齐头并进的同时,社区增值服务板块显现出优异的增长潜能,录得最快的增长速度。令人关注的是,社区增值服务亦是盈利能力最为突出的板块。

据报告所示,社区增值服务的毛利率为48.5%,物业管理服务和非业主增值服务的毛利率分别为25.5%及21.3%。高毛利率的社区增值服务板块有效拉动了整体毛利率进一步上升,报告期内,弘阳服务录得综合毛利率28.9%,较2020年同期的26.3%上升2.6个百分点。可以预见的是,随着社区增值服务业务逐步释放强劲的增长活力,将进一步增厚公司效益。

按项目业态划分,弘阳服务以“住宅+商业”双轮驱动的战略为依托,业务涵盖住宅物业和商业、学校及公建等非住宅物业,弘阳服务营业收入的业态结构处于一个相对均衡的状态。反映到数据上,2021年上半年,弘阳服务来自住宅业态板块的收入为2.06亿元,占总收入的58.8%;来自非住宅业态(含商业和公共建设及其他)板块的收入为1.44亿元,占总收入的41.2%。

一般而言,兼具住宅业态和非住宅业态综合运营能力的物企,需要有着更为完善且高质量的业务条线组织搭建、管控界面以及人才团队组建,才能释放出多元业态服务的最大化价值。根据资本市场的反馈来看,具有此类经营特色的企业较单一的物管企业更符合投资者的偏好。由此可见,随着弘阳服务不断推动“住宅+商业”双轮驱动模式的落地,在清晰的市场定位下,也将充分受益于强劲的综合实力带来的长期发展机会。

二、规模增长动能充足,服务能力全面领先,长期增长有支撑

对于物管企业而言,支撑起公司长期发展的驱动力取决于两个方面,分别是规模化和服务力。规模化对应着管理半径,服务力则对应面向多场景的综合竞争能力,包括服务品质以及跨业态的服务创新能力。这里的逻辑在于,服务力的提升优化和管理半径的持续扩大互为驱动,不断发挥出正循环效应,进而增强周期穿越能力,驱动公司上行发展。

我们从此次披露的财报中发现弘阳服务在这两个领域具有显著的优势。

(1)外拓能力突出,助力规模加冕

截至2021年6月30日,弘阳服务总在管建筑面积达3436万平方米,较2020年同期增长83.5%;合约建筑面积达到4960万平方米,较2020年同期增长60%,对应合约在管比达到1.44,未来业绩释放有保障。

在以规模定成效的物管行业中,规模成长性往往是考量物企的重要指标之一。

就弘阳服务而言,在弘阳地产的加持下,弘阳服务的管理规模基本盘稳固。数据显示,截至2021年6月30日,弘阳服务来自弘阳地产及关联公司的在管面积为1392.8万平方米,同比增长 18.8%。可以预见的是,未来随着弘阳地产项目的持续释放,还将在物业管理端带给弘阳服务稳定可持续的业务支撑。

除了来自母公司及关联方稳固的业务支撑,站在更为长的时间维度来看,我们认为弘阳服务在拓展独立第三方业务层面突出表现更值得关注。这里的逻辑在于,物管行业已经从房地产的附属部分走出了一个独立的板块,市场化成为发展的必然选择,这也意味着,能够依靠自身品牌与专业度进行第三方拓展的物企将受到更多的关注与认可。

据公告所示,弘阳服务上市后收并购动作不断,在持续优化区域布局并拓宽服务边界的同时,获得与行业地位及经营管理水平相匹配的市场份额。2020年-2021年,弘阳服务完成收购滁州宇润51%股权,收购武汉汇得行80%股权,收购高力物业及江苏高力美家物业两家企业80%股权,共计三宗收并购。

反映到数据上,截止2021年6月30日,公司来自第三方的在管面积为2042.9万平方米,同比增长 192.2%。对比1392.8万平方米来自弘阳地产及关联公司的在管面积,不难看出弘阳服务自第三方物业管理面积接近总在管面积的60%,成为在管面积的主要来源。

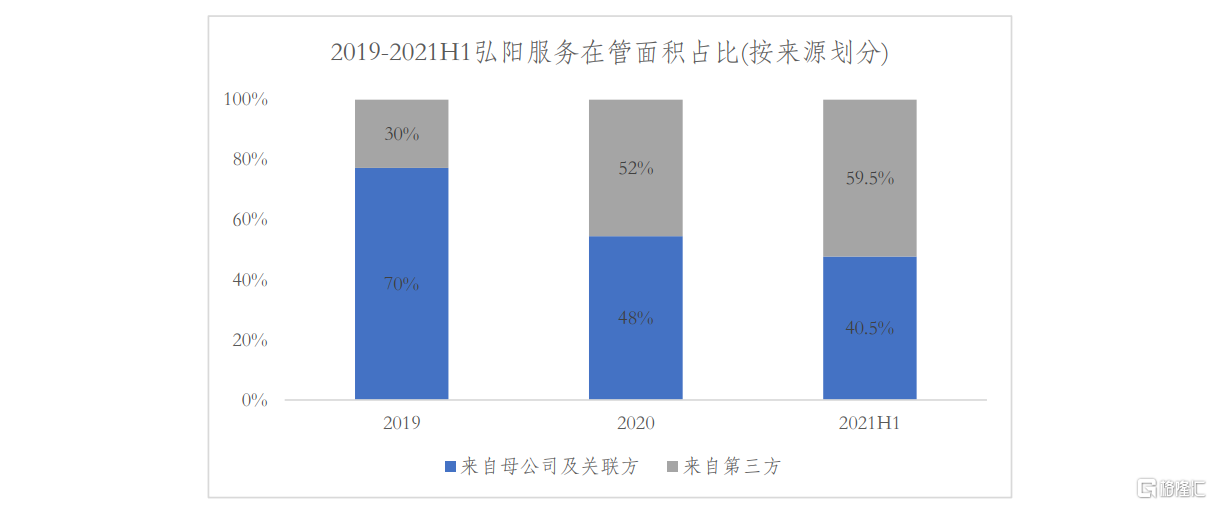

再结合历史数据来看弘阳服务保持独立性、扩大市场份额的发展趋势。自2019年至截至2021年上半年,弘阳服务来自母公司及关联方的占比一路下降,从70%降至40%,来自第三方的占比则从 30%大幅提升至 60%,可见第三方物业项目已经成为在管面积增量的主导推动力,这一趋势也将继续延续下去。

(来源:公司公告,格隆汇整理)

(2)深挖社区增值服务价值,科技赋能锻造优质服务

归根结底,服务是物管行业的发展底色。定位于美好生活运营服务商的弘阳服务以数字化转型推动服务层次递进深入,在社区增值服务领域形成了显著的优势,该业务板块在上半年表现靓眼。

社区增值服务板块业绩高增与弘阳服务加大科技智能的投入,以优质服务打开多业态、多客群的社区资源整合经营空间密切相关。具体来看,弘阳服务立足多元业态布局,通过打造社区商业增值服务、弘阳美居中心、弘生活置业租售中心、社区资源增值服务以及社区资产运营服务五大社区增值服务产品线,构建起弘阳社区增值服务生态圈。

与此同时,通过搭建起弘生活APP、拼嗨嗨小程序以及弘空间小程序三大社区增值服务平台,弘阳服务形成智能化的社区增值服务矩阵体系,为业主、商户提供多样化物业服务。数据显示,2021上半年度,社区商业电商平台的订单数量超30000单,弘阳美居完成订单总量超2000单,同时弘生活置业完成租售订单超500单。

可以看到,弘阳服务对社区增值服务的探索顺应物管数字化趋势,围绕业主的全生命周期提供多场景服务,构建起“线上平台+线下空间”相融合的服务新生态,打开未来想象空间。

另值得一提的是,凭借良好的服务品质和口碑打造,弘阳服务得以不断拓宽服务边界,走上多业态发展之路。2021年4月,弘阳服务与南京栖霞区西岗街道签订战略合作协议,将管理触角延伸至城市民生服务领域。截至2021年6月30日,公共建设及其他面积达185万平方米,较2020年同期同比增长493.6%。

三、小结

近年来,物业管理行业正在经历上市潮和并购潮,遵循“大水养大鱼”的市场规律,不难推断物管行业远未摸到其可以触达的天花板。日前,多家券商及机构对物管行业的增长空间发表积极看法。其中,中金研报称,我国物管行业,至少存在五年以上维度的量升、价增、业务扩容等长逻辑,并预测行业总在管面积有望在2030年末达到560亿平方米,较2019年末的体量几近翻倍;海通证券在研究报告中指出,物业行业将成为一个万亿级的蓝海市场,预计到2022年物业行业的总规模可以达到10000亿元。

在这个至少万亿级别的赛道上,弘阳服务以优质的基本面为支撑,以规模成长性和品质服务力为动能,有望以具有品牌优势和服务特色的综合实力创造更多的增量市场机会,实现自身在行业中估值的重塑,享受稀缺性溢价。