下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年以来,随着疫苗广泛推行,海外主要国家疫情逐步好转,海外服装消费增速持续向好,纺服需求呈复苏趋势,国内纺服出口也在持续增长。

纺服产业链景气度高企,化纤作为纺服产业链的上游,迎来历史性拐点。中国化纤继续稳定供应全球,充分受益于全球纺织服装需求复苏,其中纱线、棉花持续价格上涨;氨纶价格、价差持续创历史新高;涤纶长丝迎来长周期的景气向上。

2020年下半年以来,纺织服装需求持续复苏

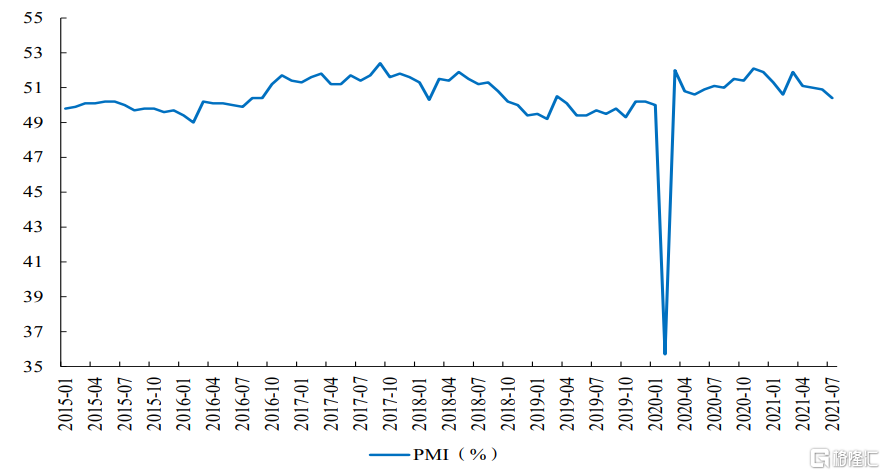

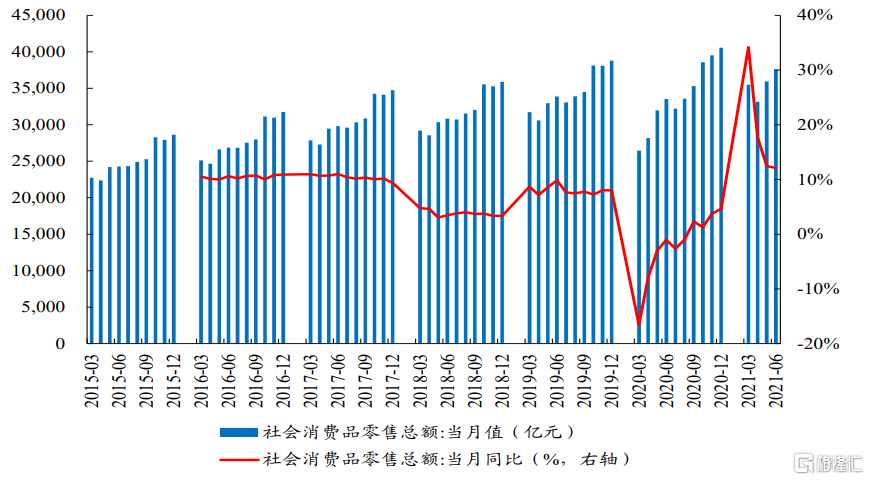

2020年疫情以来,国内率先复工复产,国内需求快速复苏。2020年3月以来,随着疫情扰动逐渐消散,国内开始复工复产,物流交通开始恢复,PMI迅速恢复至荣枯线以上。根据国家统计局数据,截至2021年7月,PMI为50.4,自2020年3月以来,已连续17个月位于荣枯线以上,国内生产整体维持稳定。另外,2020年以来,社零总额当月值呈现增长趋势;进入2021年,社零总额当月值均同比正增长,国内需求持续、稳定复苏。

截至2021年7月,PMI已连续17个月位于荣枯线上

数据来源:国家统计局、开源证券研究所

2020年以来,社零总额持续增长

数据来源:国家统计局、开源证券研究所

海外纺服需求呈复苏趋势。根据Wind数据,2020年4月,美国服装及服装配饰店销售额仅为27.44亿元,同比大幅下降87.24%。2020年4月以来,全球新冠疫情感染人数逐渐增多,海外纺服需求大幅受挫。2020年9月,美国服装及服装配饰店销售额达187.9亿元,同比仅下降3.97%。随着全球主要国家纷纷实施经济刺激政策、疫情阶段性好转,海外纺服需求逐渐复苏。

2021年以来,随着美国开展大规模疫苗接种计划,疫情得到进一步控制,纺服需求大幅复苏。目前海外服装消费增速持续向好,随着疫苗推广,海外主要国家疫情逐步好转,我们坚定海外纺服需求继续大幅复苏。

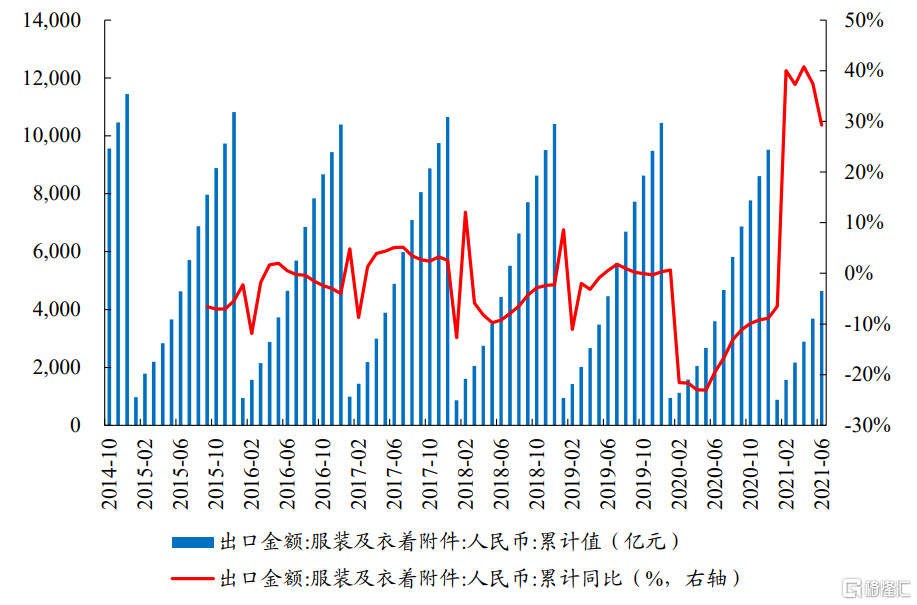

随着海外纺服需求大幅复苏,国内纺服出口持续增长。我们认为,在疫情持续扰动下,服装出口持续增长,反映了海外纺服需求复苏强劲,仍在持续主动补库。我们坚定看好中国化纤行业作为全球纺服产业链的上游,将持续、稳定供应全球,将在国内、外需求复苏中迎来历史性机遇,化纤行业将大幅受益于全球纺织服装需求复苏。

2021年以来,美国服装销售持续增长

数据来源:Wind、开源证券研究所

2021年,国内服装出口保持高增长

数据来源:海关总署、开源证券研究所

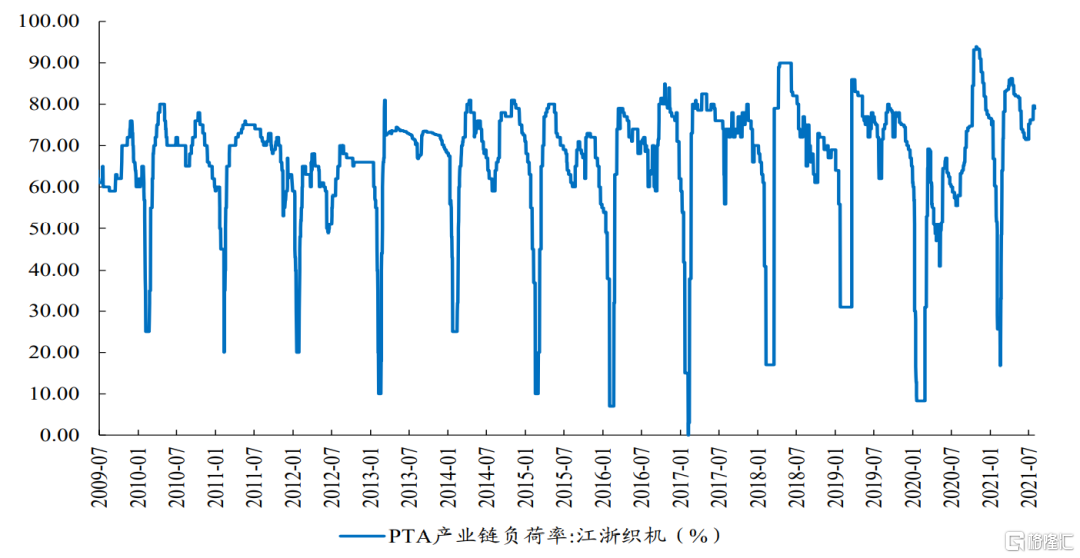

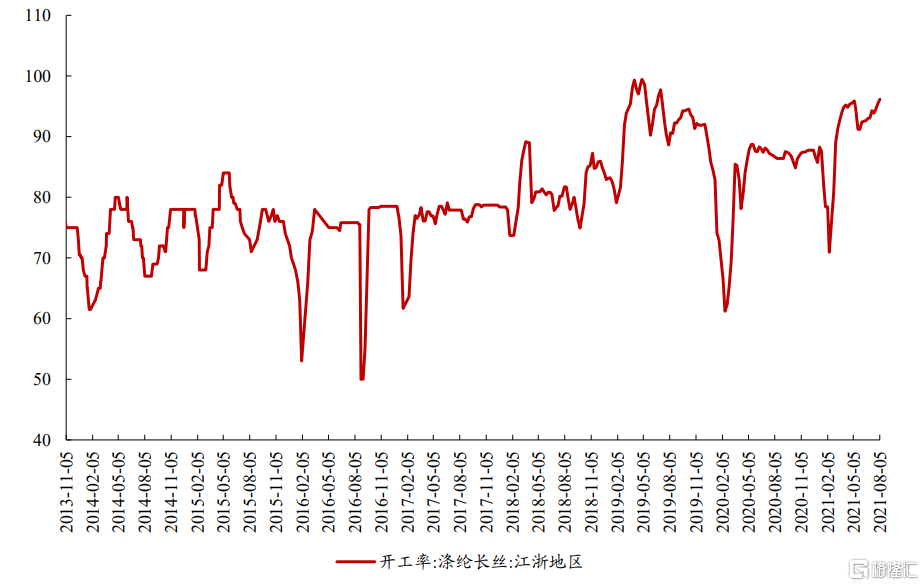

随着纺服需求复苏,江浙织机开工率持续走高。10月底江浙织机开工率一度达到93.94%,创十年新高。直至2020年底,江浙织机开工率一直维持在75%以上。

根据Wind数据,截至2021年8月6日,江浙织机开工率为77.94%。随着三季度“金九银十”旺季到来,我们预计终端服装需求将环比大幅增长,织机开工率有望大幅提高,进而带动上游化纤景气度持续上行。我们认为中国化纤作为纺服产业链的上游,在国内外纺服需求增长中将迎来较大的确定性受益机遇。我们坚定看好2021年中国化纤企业将继续稳定供应全球,并充分受益于全球纺织服装需求复苏。

截至2021年8月6日,江浙织机开工率为77.94%

数据来源:Wind、开源证券研究所

粘胶短纤:产能扩张基本结束,景气有望大幅上行

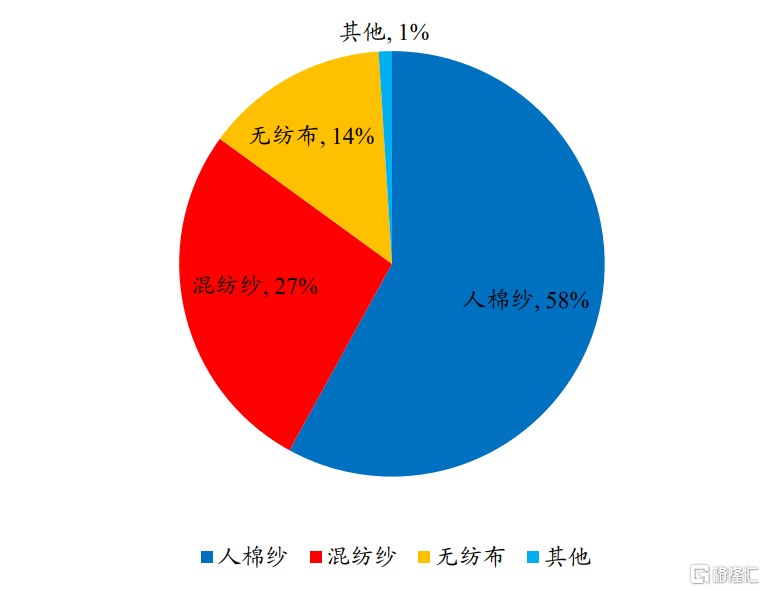

粘胶短纤为棉纺织原料之一,主要用于生产纺织品。根据智研咨询数据,72%的粘胶短纤用于生产人棉纱,9%的粘胶短纤用于生产混纺纱,另有9%用于生产无纺布,人棉纱和混纺纱主要用于生产纺织品。目前粘胶混纺纱中粘胶短纤使用比例从25%-35%提高到50%左右,部分产品达到了95%,部分厂家还在积极尝试100%粘胶短纤的产品。我们预计粘胶短纤在混纺纱中的应用比例有望进一步提高。

2020年,58%的粘胶短纤用于生产人棉纱

数据来源:卓创资讯、开源证券研究所

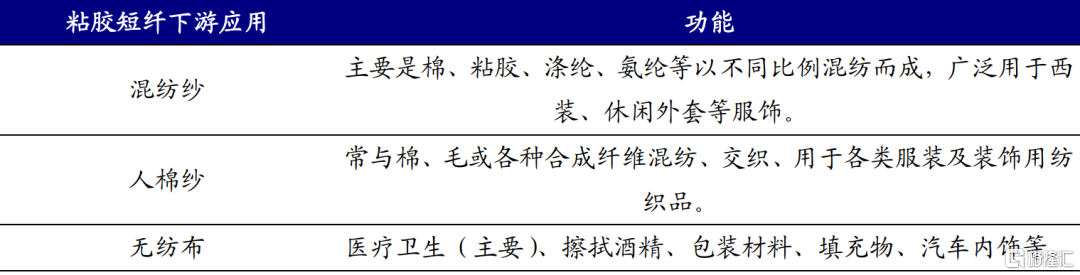

粘胶短纤的下游应用主要集中在纺织、医疗卫生领域

资料来源:凤泉纺织官网、中国产业信息网、开源证券研究所

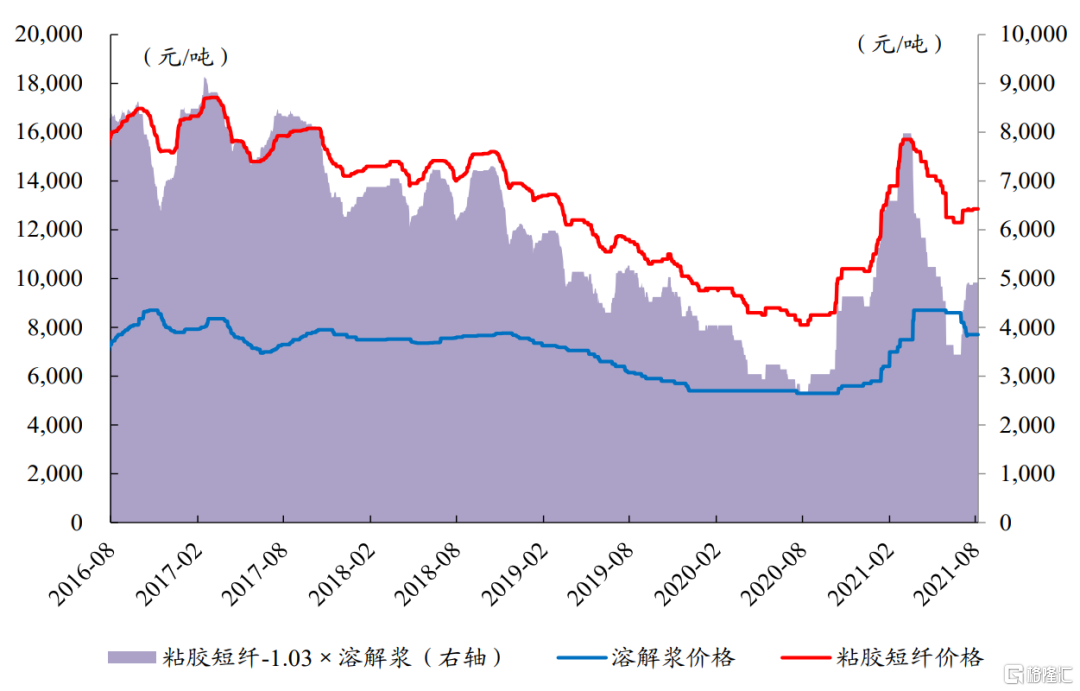

2020年H2,粘胶短纤价格开启强势上行。受疫情影响,2020年H1,粘胶短纤价格持续下降,企业库存一路走高。随着国内需求复苏、印度纺织订单回流,下游纺服订单回暖迹象明显,粘胶短纤企业开始持续去库,价格持续上行。2021年7月以来,粘胶短纤在经历了短时间内的价格回撤后,随着下游需求明显改善,纱线价格上涨,粘胶短纤价格重启强势上涨通道。

2021年7月以来,粘胶短纤价差开始修复

数据来源:Wind、开源证券研究所

1、纱线、棉花价格持续上涨,有望大幅提振粘胶短纤需求

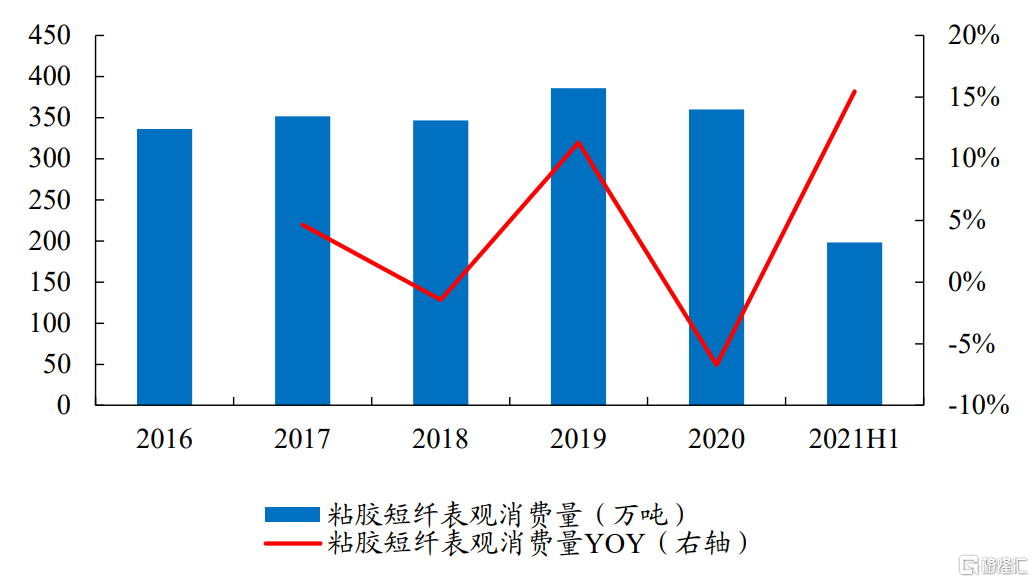

2021年,粘胶短纤需求重回增长。2021年1-6月,粘胶短纤表观消费量合计为198.34万吨,同比增长15.45%,与2019同期相比,同比增速达9.94%,复合增速达4.85%。随着经济逐渐步入常态化阶段,纱线、棉花价格维持相对高位,粘胶短纤需求亦同比大幅增长。

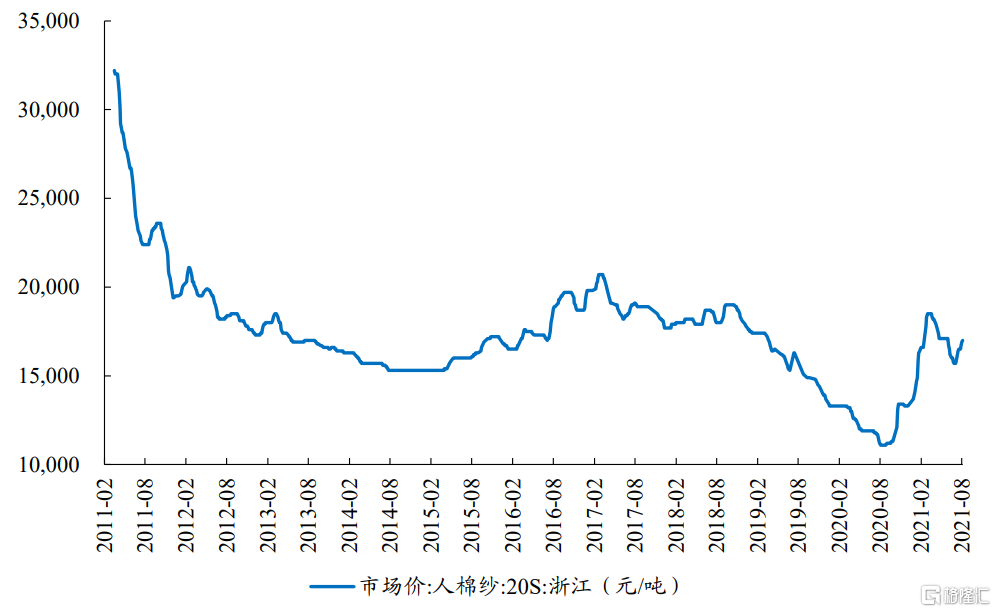

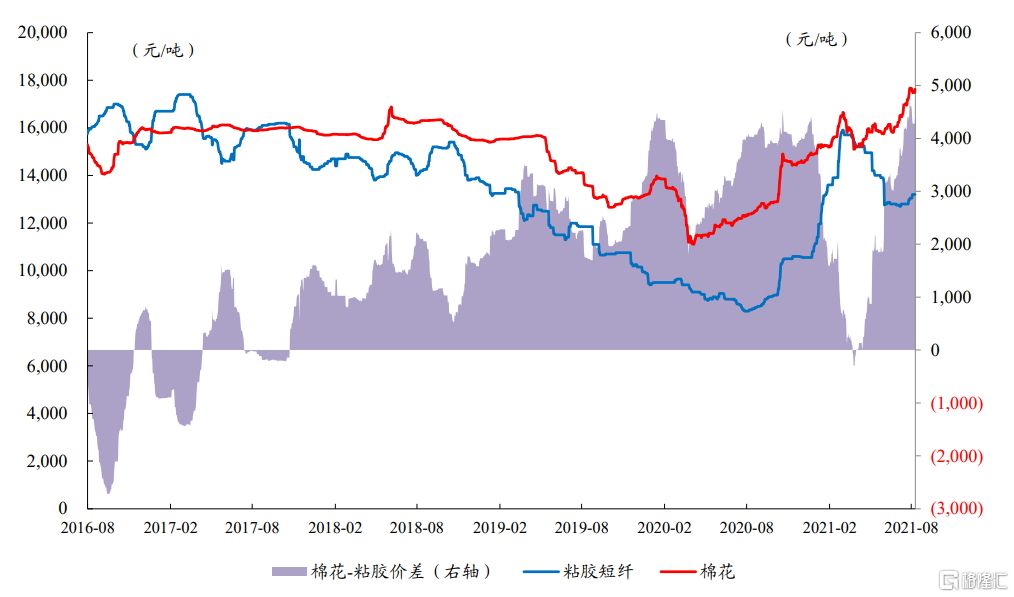

纱线价格上涨,“棉粘价差”高位,粘胶短纤需求有望强劲增长。根据Wind数据,粘胶短纤市场价格报13,200元/吨,棉花与粘胶短纤价差已达4,417元/吨,已处于历史高位,下游使用粘胶短纤替代棉花的动力将更为强烈。在纱线、棉花价格持续上涨情况下,我们预计粘胶短纤需求有望强劲增长。

2021H1,粘胶短纤表观消费量大幅增长

数据来源:卓创资讯、开源证券研究所

2020年8月以来,纱线价格保持上涨趋势

数据来源:Wind、开源证券研究所

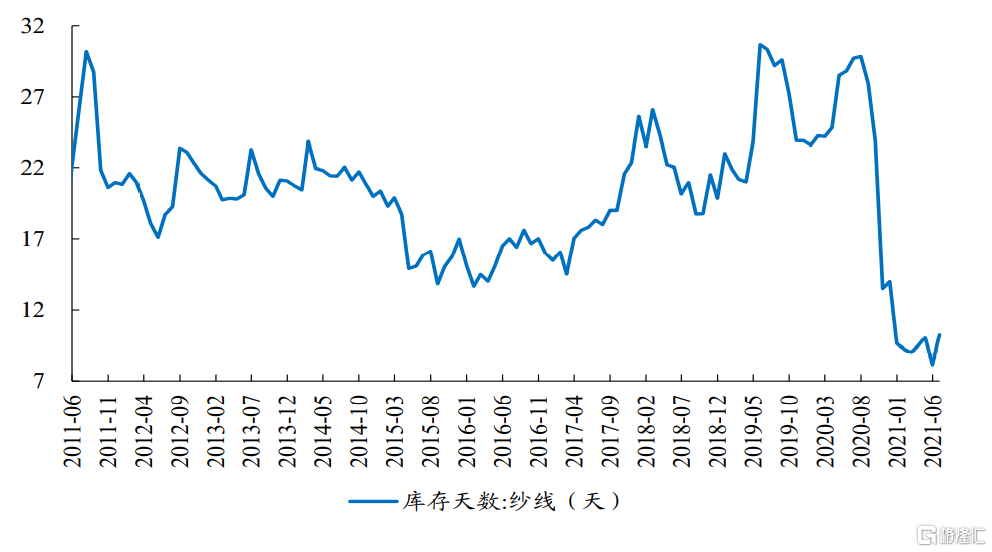

纱线库存处于历史低位

数据来源:Wind、开源证券研究所

棉花-粘胶短纤价差处于历史高位

数据来源:Wind、开源证券研究所

2、粘胶短纤产能扩张步伐基本结束,行业集中度进一步提高

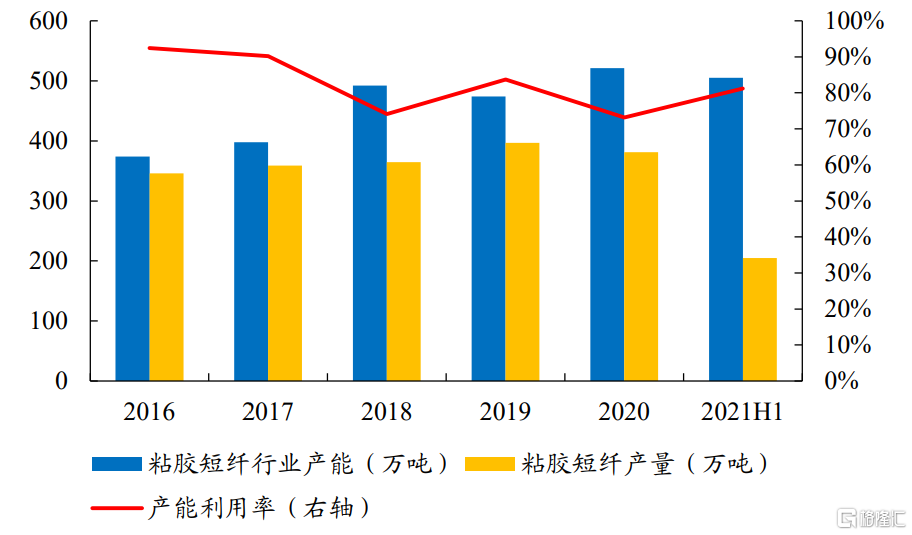

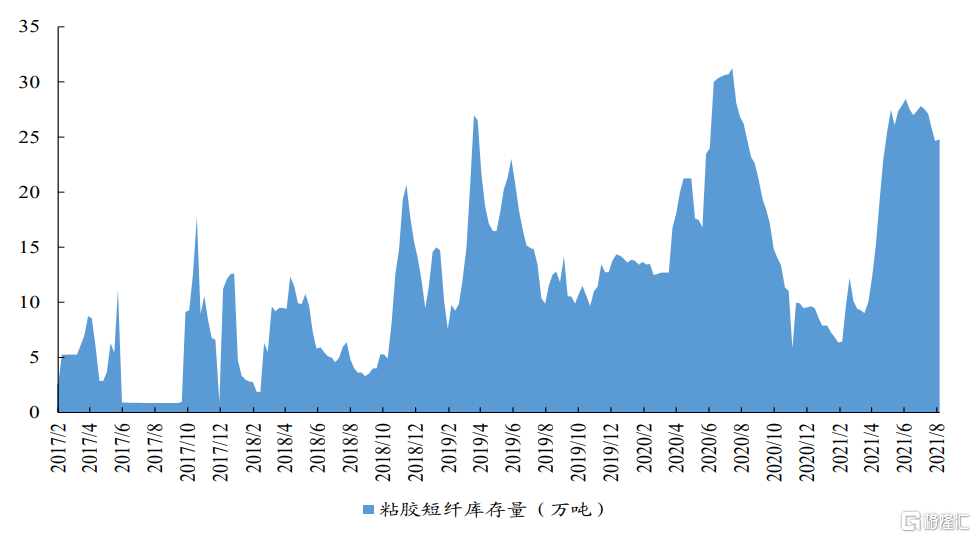

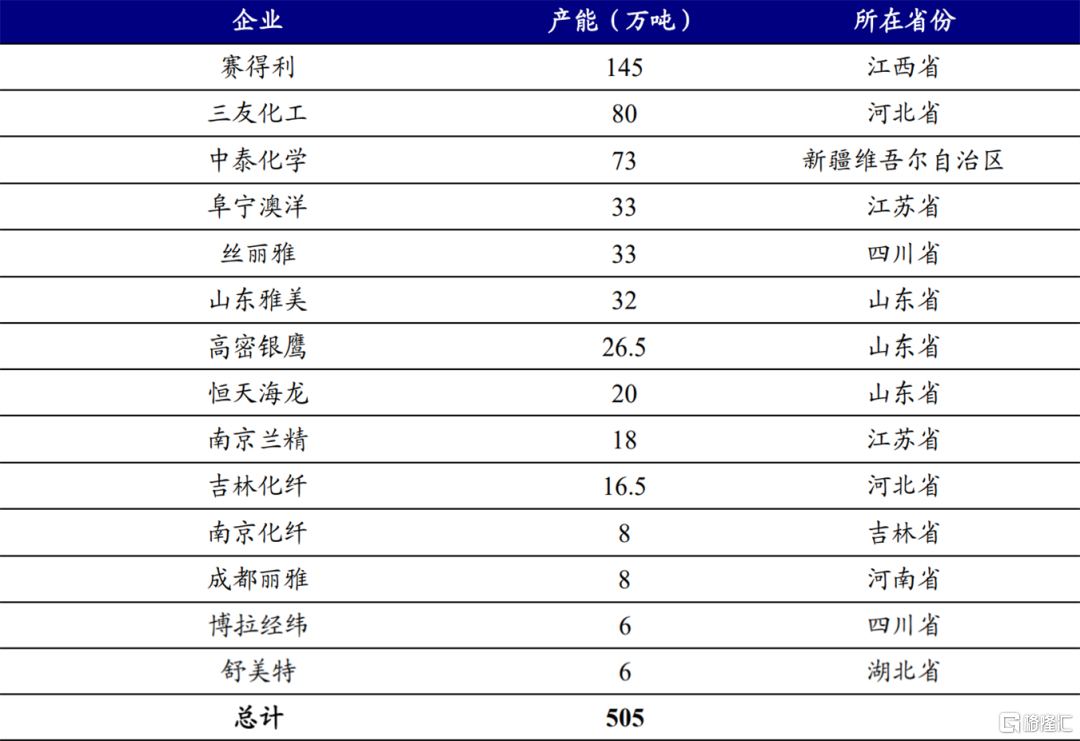

2021年粘胶短纤产能同比下滑。Wind数据,2020年粘胶短纤行业产能521万吨,同比上涨了9.9%;粘胶短纤产量381.2万吨,同比下跌了3.9%;产能利用率为73.17%,较2019年下降10.52%。2020年受疫情影响,下游纺服需求承压,粘胶短纤盈利承压。2020年粘胶短纤开工率较往年相比一直处于低位,产量较往年也大幅下降,企业库存一度到达31.25万吨的历史高位。随着经济持续复苏,纺织服装需求复苏,2021H1粘胶短纤产能利用率有明显上升。根据Wind数据,2021H1粘胶短纤产能利用率83.67%,较2020年全年增加10.5%。新增产能方面,2021年5月仅恒天海龙20万吨新增产能投产,以置换其此前停产的17万吨装置,除此之外,2021年再无新增产能。随着2021年粘胶短纤行业产能缩减,粘胶短纤行业集中度进一步提高。

粘胶短纤行业开始去库。根据百川盈孚数据,2021年7月以来,粘胶短纤库存开始下降,截至2021年8月6日,粘胶短纤库存为24.77万吨,在纱线、棉花价格持续上涨情况下,粘胶短纤厂商惜售情绪渐起,库存暂维持高位。我们坚定看好粘胶短纤价格向棉花靠拢,粘胶短纤价格或将大幅上涨。

2021年粘胶短纤产能同比减少

数据来源:卓创资讯、开源证券研究所

2021年7月,粘胶短纤企业库存开始下降

数据来源:百川盈孚、开源证券研究所

截至2021年8月,粘胶短纤CR3达59.01%

数据来源:卓创资讯、百川盈孚、开源证券研究所

中性预测下,2021-2022年粘胶短纤供给缺口或将增大。2021年上半年,粘胶短纤表观消费量相较于2019年同期的复合增速达4.85%,在当前纱线、棉花持续景气背景下,我们中性假设该增速为2021年下半年与2022年粘胶短纤需求增速;供给端,2021年、2022年再无新增产能,我们预计,随着粘胶短纤需求增长,即使2021年下半年、2022年粘胶短纤行业开工率上行至较高水平,粘胶短纤供给仍显紧张,粘胶短纤或将维持供需紧平衡格局,价格有望持续大幅上行。

2021-2022年,粘胶短纤供需缺口或将增大

数据来源:卓创资讯、开源证券研究所

涤纶长丝:供需格局向好,看好长丝将迎来长周期的景气向上

1、涤纶长丝上接石油化工、下接纺织服装等多种应用场景,展现出较强的发展韧性

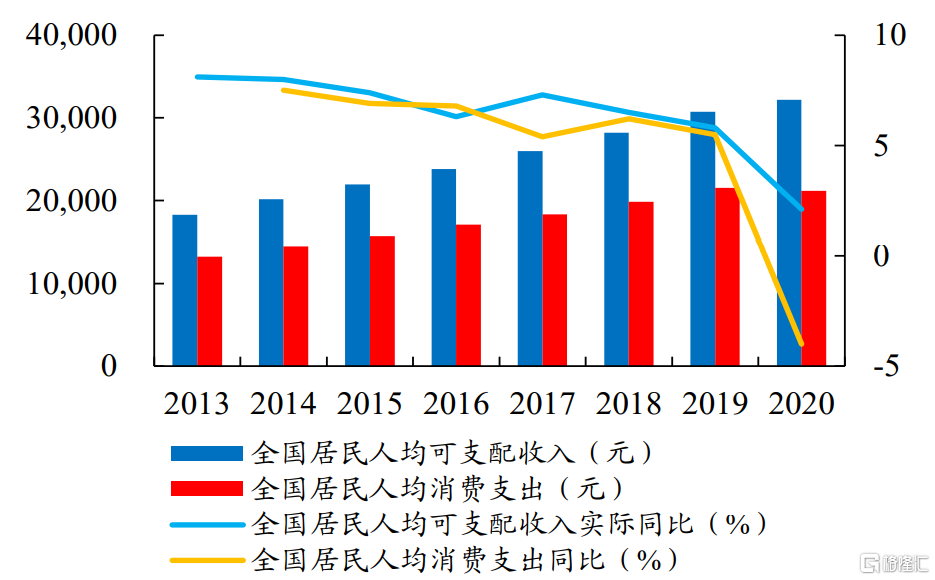

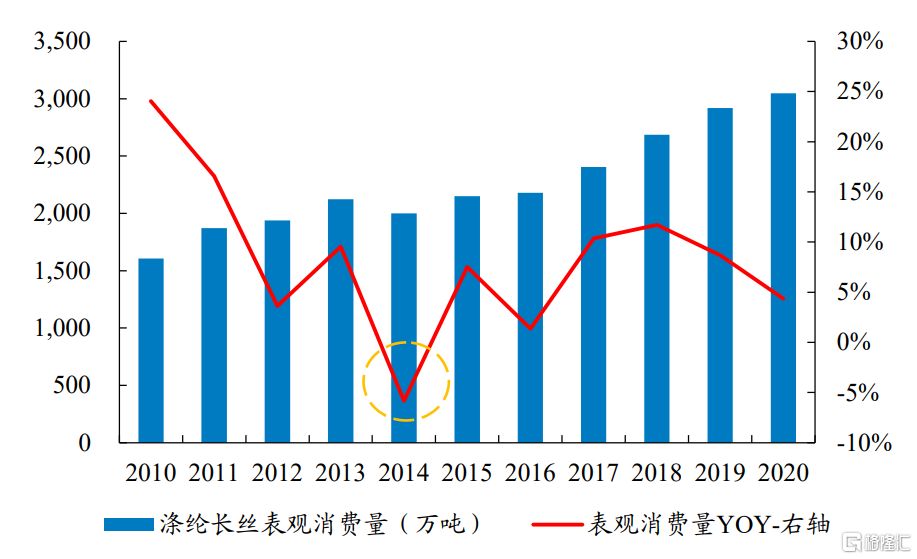

涤纶长丝行业上接石油化工,下接纺织、服装、汽车以及其他工业等领域,与我国经济发展和居民消费能力具有一定相关性。2019年,涤纶长丝行业虽然受到全球经济增速放缓和中美贸易摩擦等外部环境的影响,但是仍然展现出较强的发展韧性,2019年涤纶长丝需求依然实现了8%以上的同比增长;2020年初尽管受到新冠疫情的冲击,但是在2020下半年展现出十分强劲的复苏韧性,依旧实现了4%左右的同比增长。

全国居民人均可支配收入和消费支出逐年增加

数据来源:国家统计局、开源证券研究所

我国涤纶长丝需求自2015年起开始复苏

数据来源:卓创资讯、开源证券研究所

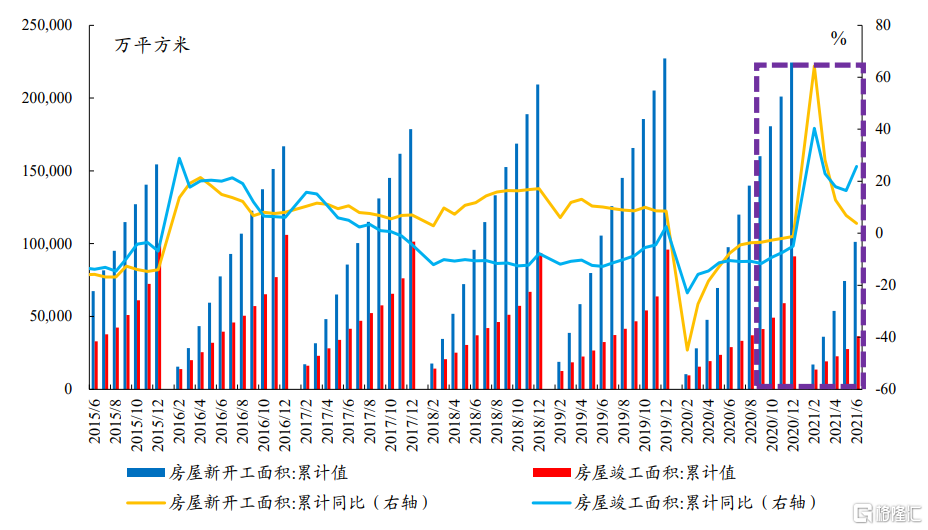

房地产竣工持续回暖将有利于提振家纺用品需求。目前我国地产竣工端处于景气回升中。据国家统计局发布数据显示,2020年2月,在新冠疫情的冲击之下,房地产开工和竣工的累计面积同比增速均触及近5年以来的低点,分别降低至-45%和-23%;此后随我国疫情防控卓有成效,二者的同比增速呈现V型反转,开工和竣工累计面积同比增速持续回升,截至2021年6月,竣工累计面积同比增速高达26%,与2019年同期相比其增速也高达13%。房屋竣工累计面积持续回暖有望带动家用纺织用品需求增长。

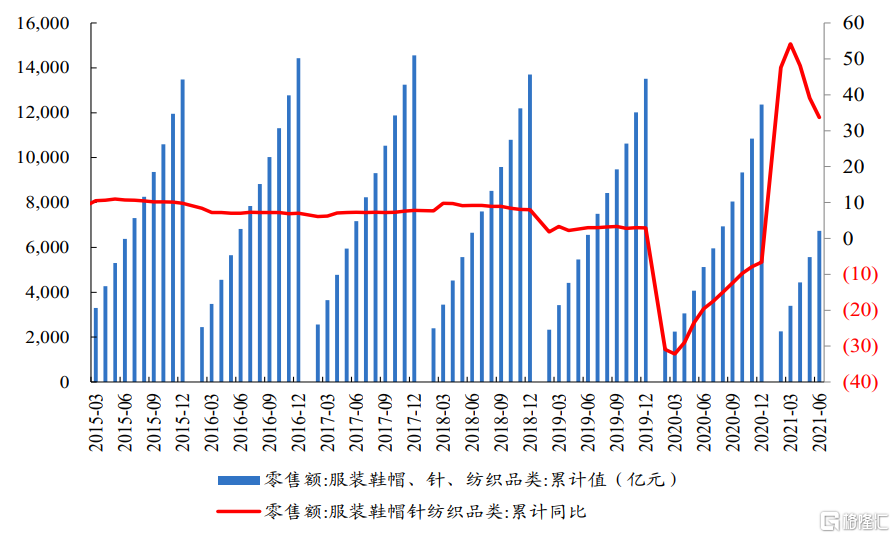

国内服装鞋帽、针纺织品零售额也可侧面印证当前涤纶长丝的高景气。在2020年初新冠疫情的冲击下,国内服装鞋帽、针纺织品零售额累计值在2020年3月触底,此后同样呈现出V型反转。2021年2月起,服装鞋帽、针纺织品零售额累计值实现同比正增长,截至2021年6月,同比增速仍然高达33.7%,与2019年同期相比增速也高达3%,我们认为目前纺服产业链的景气度已经超越2019年同期水平。

截至2021年6月,我国房屋竣工累计面积持续回升

数据来源:国家统计局、开源证券研究所

截至2021年6月,服装鞋帽针纺织品零售额保持同比增长

数据来源:Wind、开源证券研究所

2、涤纶长丝产能扩张受制于卷绕头设备,未来强者恒强格局或进一步强化

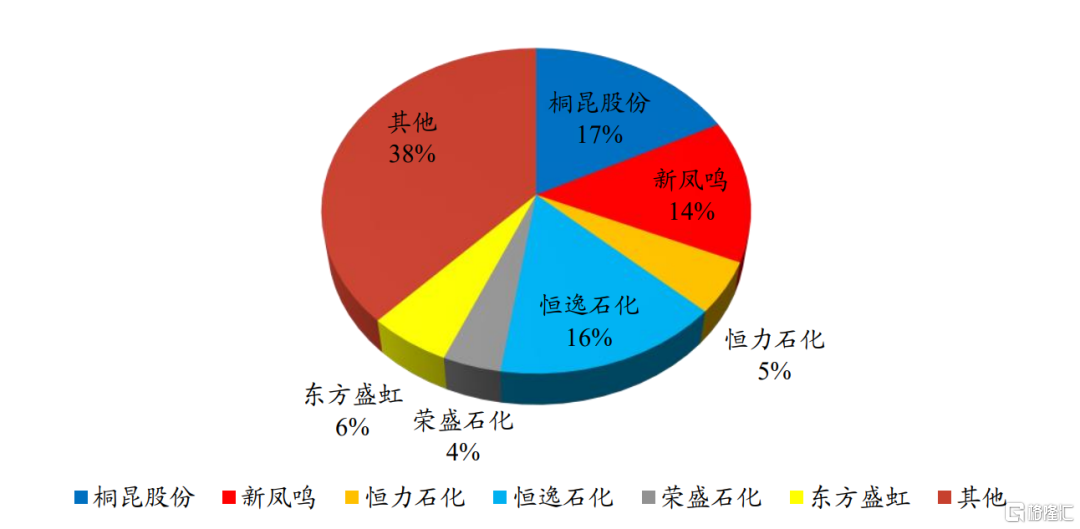

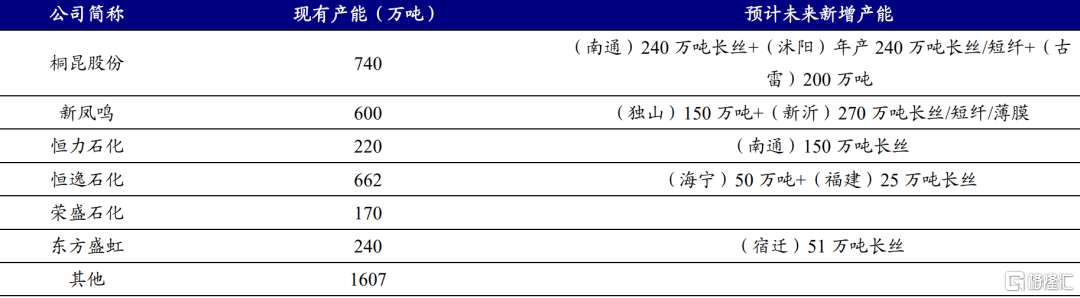

2010-2020年我国涤纶长丝产能和产量持续扩张。截至目前,我国涤纶长丝行业集中度已经达到较高的水平,桐昆股份、新凤鸣、恒逸石化、恒力石化、东方盛虹、荣盛石化这几家龙头企业的涤纶长丝产能占比高达62%左右。但是龙头企业并没有停下继续扩张的脚步,未来桐昆股份、新凤鸣、恒逸石化、恒力石化、荣盛石化和东方盛虹将持续布局涤纶长丝产能。我们预计,落后产能将不断被淘汰,大型龙头企业将凭借其规模和技术优势持续扩张,行业集中度将进一步提升,未来涤纶长丝龙头将进入强者恒强的发展阶段。

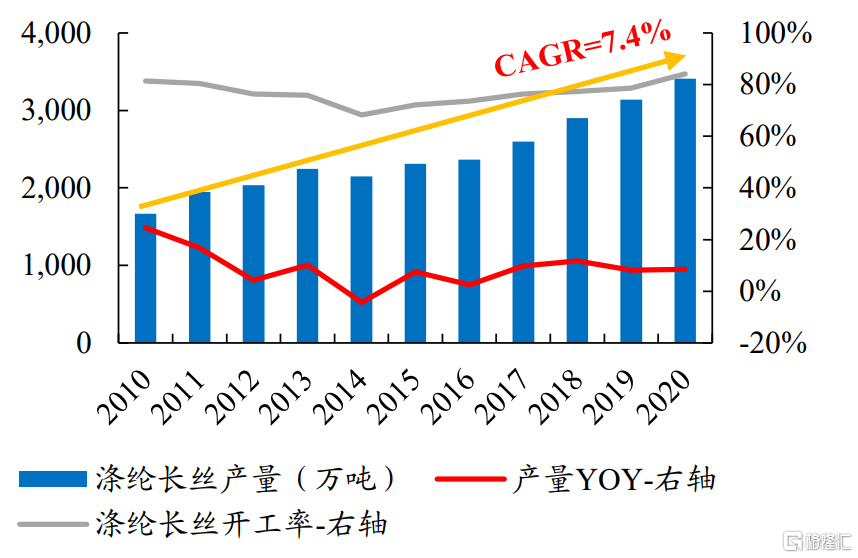

2010-2020年间涤纶长丝产量CAGR为7.4%

数据来源:卓创资讯、百川盈孚、开源证券研究所

国内涤纶长丝行业集中度较高,CR6占比62%左右

数据来源:卓创资讯、百川盈孚、各公司公告、开源证券研究所

受制于涤纶长丝生产设备,我们预计,未来涤纶长丝行业将保持2016-2020年的投产节奏,即每年大约投放200-300万吨涤纶长丝产能。在涤纶长丝的纺丝设备中,高速卷绕头无疑是最关键的单元机,它直接影响着高速纺丝技术的发展。截至目前,我国涤纶长丝生产所用高速卷绕头仍然主要依赖进口,长丝龙头企业的卷绕头主要来自于全球领先的德国机械设备制造商Oerlikon Barmag(巴马格),以及日本TMT机械。我们认为,国内涤纶长丝龙头企业具有资金优势、规模优势和成本优势,有实力去采购海外一流的生产设备进行持续扩张;而受限于设备供应商的产能供应量,我们预计涤纶长丝行业将保持2016-2020年的投产节奏,即每年大约投放200-300万吨涤纶长丝产能,且大多为国内长丝龙头企业所投放。

涤纶长丝行业的扩产主要集中在龙头企业

资料来源:各公司公告、开源证券研究所

3、长丝价差保持坚挺、库存合理,看好旺季期间长丝具备较强的向上弹性

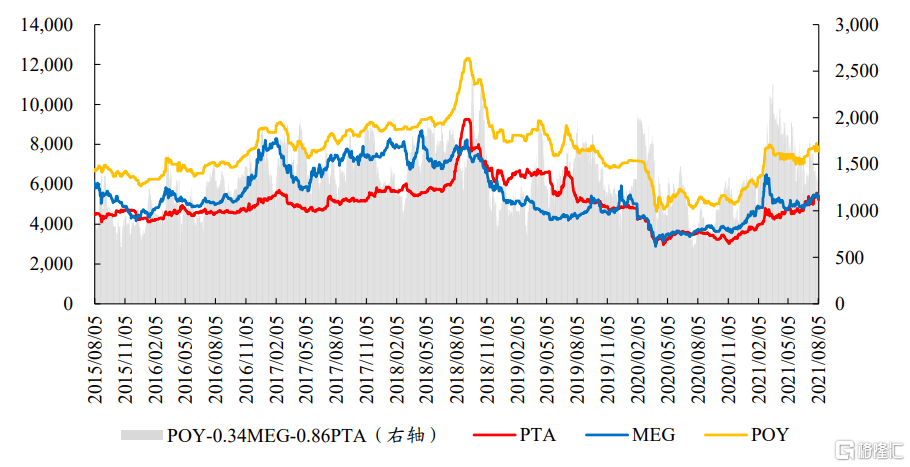

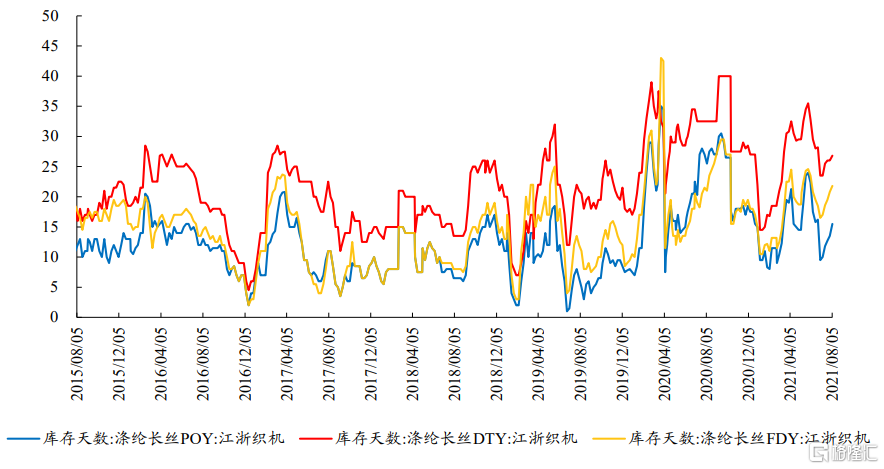

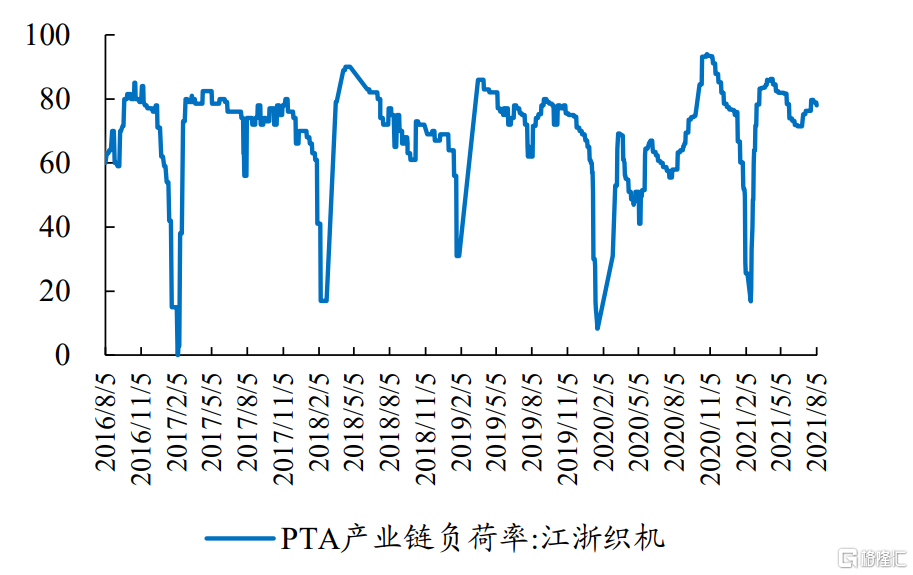

涤纶长丝行业在经历了2020年新冠疫情冲击后,在2020Q4迎来触底反弹,截至目前价差可观,库存维持合理区间,旺季景气上行蓄势待发。2020年10月之后,涤纶长丝开启持续去库,从2020年9月底的30天左右降低至2020年末的15天左右,价差也从1,013元/吨震荡回升至1,371元/吨,下游江浙织机的开工率在2020年10月下旬回升至94%左右,涤纶长丝开工率也恢复至90%以上。

截至2021年8月5日,涤纶长丝POY库存为15.5天,维持在合理区间;POY价差为1,323元/吨,保持可观的盈利能力;江浙织机开工率为77.94%,涤纶长丝行业开工率为96.14%。目前秋冬订单已经陆续开启,我们认为这只是秋季旺季到来的前兆,在当前时间点,涤纶长丝仍然具备较强的复苏韧性和向上弹性。我们看好,涤纶长丝在行业新增供给有限,下游纺服产业链持续向好的背景下,或将迎来长周期的景气上行,涤纶长丝行业龙头有望脱颖而出。受益标的:新凤鸣、恒力石化。

截至8月5日涤纶长丝价差为1,323元/吨

数据来源:Wind、开源证券研究所

截至8月5日涤纶长丝POY库存天数为15.5天

数据来源:Wind、开源证券研究所

截至8月5日江浙织机开工率为77.94%

数据来源:Wind、开源证券研究所

截至8月5日涤纶长丝开工率为96.14%

数据来源:Wind、开源证券研究所

氨纶:氨纶需求大幅增长,价格、价差持续创历史新高

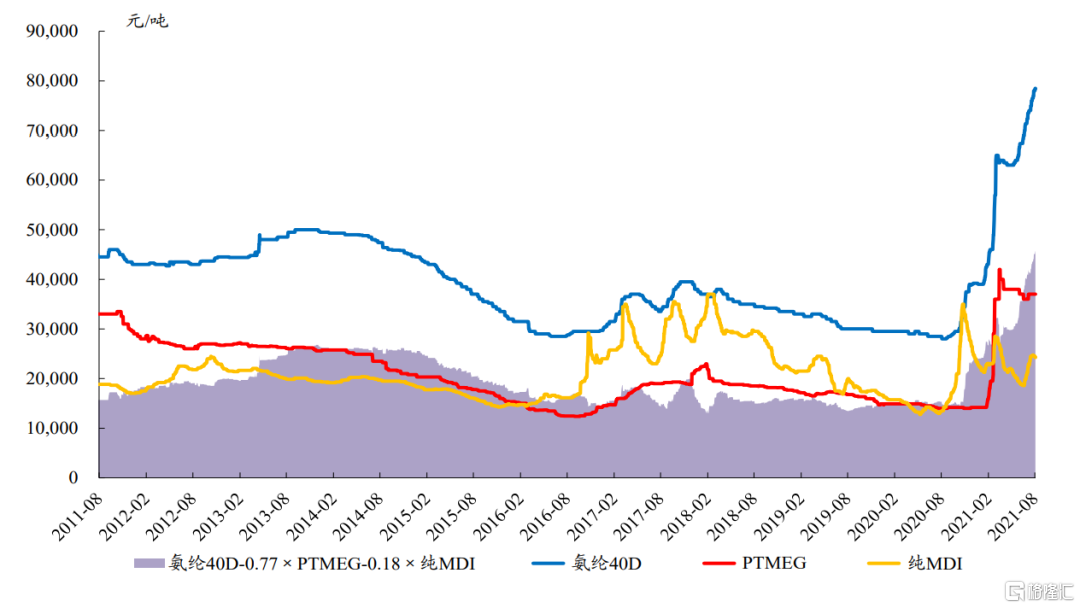

2020年氨纶价格摆脱长期低迷走势,开启强势上行通道。2018年以来,氨纶价格持续走低,2020年上半年疫情蔓延,进一步重挫氨纶需求、价格。根据Wind数据,2020年8月初,氨纶40D价格一度下挫至28,000元/吨,创十年新低。随后下游纺服需求逐渐复苏,供给无明显增量,氨纶价格一路走高。截至2021年8月4日,氨纶40D价格报78,500元/吨,“氨纶40D-0.77×PTMEG-0.18×纯MDI”价差达45,645元/吨,氨纶价格、价差均创历史新高。随着氨纶需求不断增长,供给增加缓慢,我们看好2021年全年氨纶价格、价差维持高位。

2020年以来,氨纶价格持续上涨

数据来源:Wind、开源证券研究所

1、弹性面料兴起,氨纶需求大幅增长

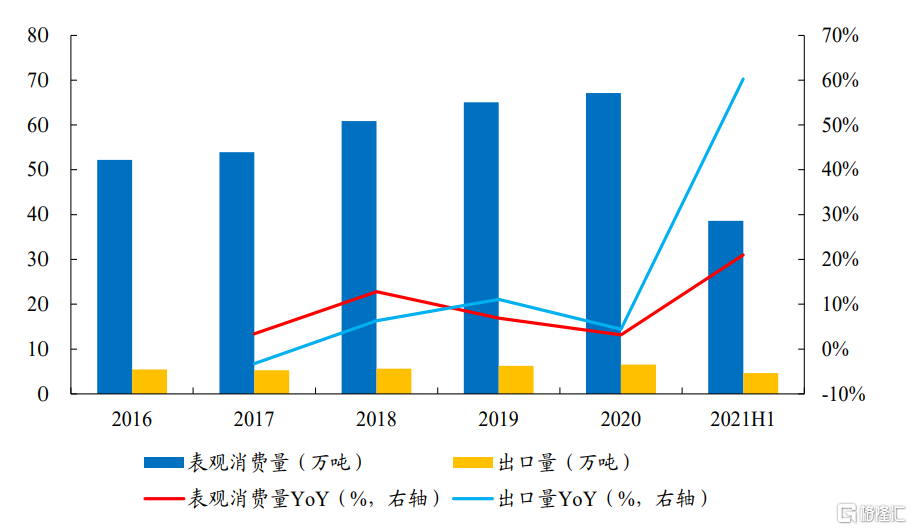

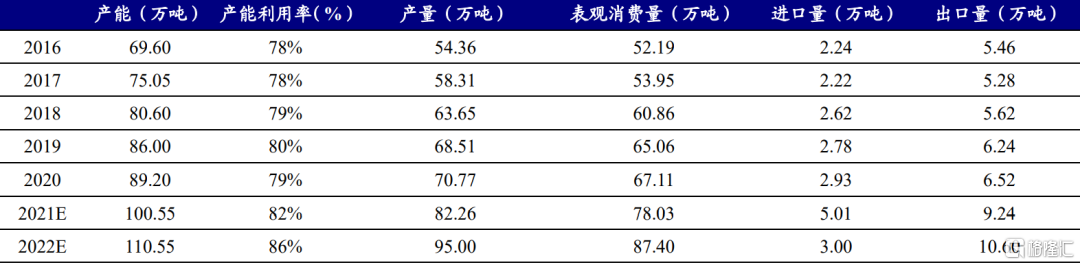

氨纶渗透率提升,需求大幅增长。根据卓创资讯数据,2016-2020年,氨纶表观消费量复合增速为6.49%。2020年全年,氨纶表观消费量为67.11万吨,同比增长3.16%;出口量达6.52万吨,同比增长4.40%。近年来随着居民收入、消费水平提高,人们对服装穿着的舒适性也逐步提高,氨纶的渗透率得以不断提升,氨纶需求持续增长。

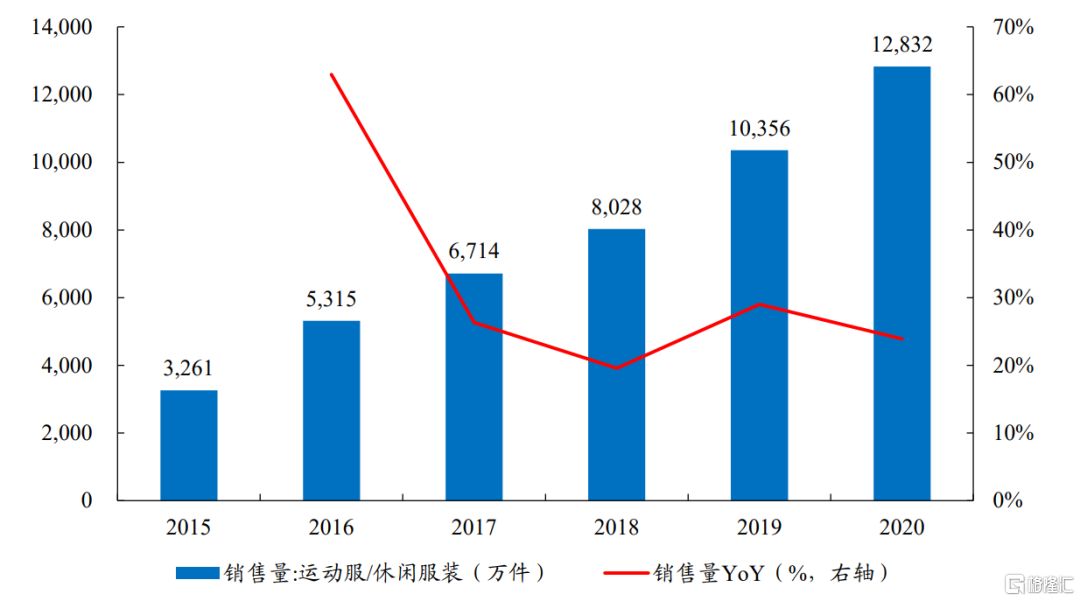

运动服装销量大增,进一步刺激氨纶需求增长。根据卓创资讯数据,2021年1-6月,氨纶表观消费量达38.61万吨,同比增长20.98%,较2019年同期大幅增长20.79%。出口量达4.62万吨,同比增长60.25%,较2019年同期亦大幅增长20.79%,氨纶出口量也呈现大幅上涨势头。根据Wind数据,2020年,中国运动服/休闲服装的销售量为1.28亿件,2015年-2020年,中国运动服/休闲服的年均复合增长率31.5%。近年来随着人们健康意识逐步提高,中国运动服饰销售量快速增长。我们预计“十四五”期间,即使疫情逐渐消散,人们锻炼习惯仍将保持,锻炼时间将显著提升,对“弹性”运动服饰的需求将大幅增长,氨纶需求有望超预期增长。

2021年H1,氨纶需求大幅增长

数据来源:卓创资讯、开源证券研究所

2015年以来,运动服/休闲服装销量显著提升

数据来源:Wind、开源证券研究所

2、氨纶行业开启新一轮的产能扩张

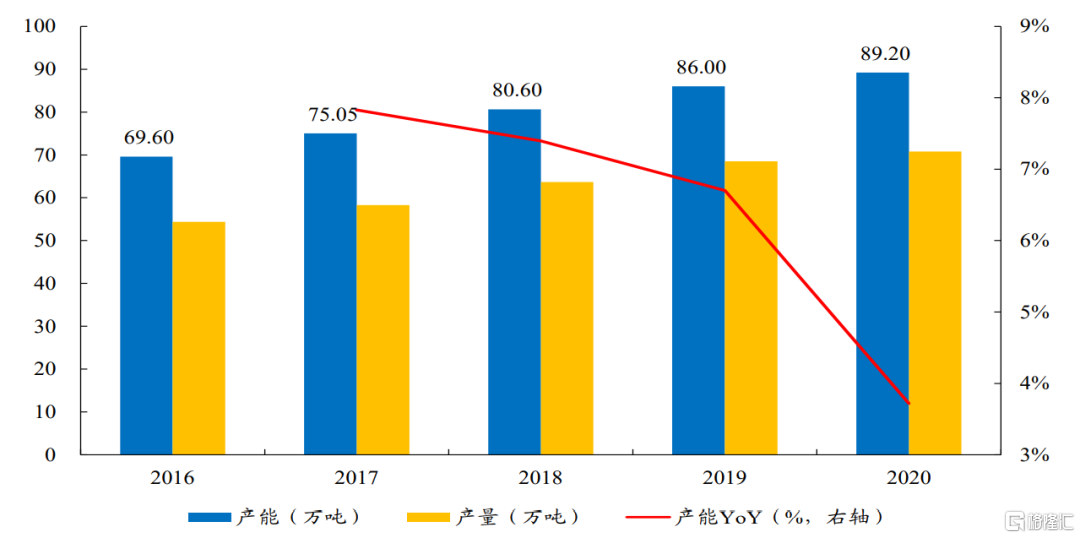

氨纶产能扩张步伐与需求增速相匹配。根据卓创资讯数据,2016年-2020年,氨纶产能复合增速为6.40%,与表观消费量增速相匹配。2020年,氨纶行业产能为89.20万吨,同比增长3.72%。自2011年以来,氨纶价格持续下跌。2020年8月初,氨纶40D价格一度下挫至28,000元/吨,创十年新低。氨纶中小企业盈利水平持续下降,故产能扩张步伐缓慢,基本与需求增速匹配。

2016-2020年,氨纶产能增长放缓

数据来源:Wind、开源证券研究所

氨纶开启新一轮的产能扩张周期。根据卓创资讯数据,截至2021年8月6日,氨纶行业产能为87.55万吨/年。其中华峰化学、晓星氨纶、新乡化纤为氨纶行业龙头,分别拥有氨纶年产能18、15.6、10万吨。氨纶行业集中度较高,CR3达49.80%。在氨纶高盈利催化下,氨纶行业开启新一轮产能扩张周期。2021年H2,预计有13万吨氨纶产能投产,若这些产能如期投产,则2021年氨纶行业总产能将达到100.55万吨,同比增长12.72%。但考虑到氨纶产线涉及较多聚合参数、纺丝参数等复杂的工艺参数,新增产能需要一定的产能爬坡周期达产,我们预计下半年实际新增产量或较为有限。2022年及以后,预计仍有81万吨新增氨纶产能投产。“十四五”期间,氨纶产能接近翻番,其中以华峰化学、晓星氨纶的产能扩张为主,若未来新增产能完全达产,氨纶行业年产能将达181.55万吨,华峰化学、晓星中国、新乡化纤总产能将分列行业前三,年产能将分别达到52、51.6、20万吨,市占率将分别达到28.64%、28.42%、11.02%,行业CR3将达到68.08%,届时氨纶行业将形成“三超多强”的历史新格局。

截至2021年8月,氨纶行业CR3达49.80%

数据来源:Wind、开源证券研究所

氨纶行业开启新一轮扩产周期

数据来源:百川盈孚、卓创资讯、公司公告、开源证券研究所

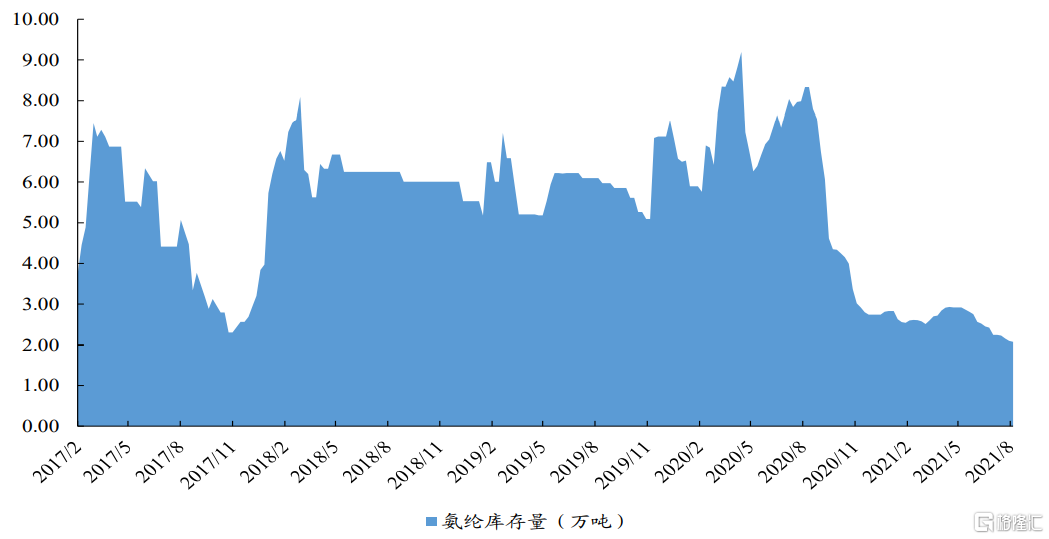

2020年Q4以来,氨纶库存持续下降。2020年8月以来,随着氨纶需求快速增长,新增产能较少,氨纶库存快速下降。根据百川盈孚数据,截至2020年底,氨纶企业库存仅为2.83万吨,创2018年以来的历史低位。2021年,氨纶需求增速进一步加快,新增产能仍然有限,氨纶库存持续处于历史低位。根据百川盈孚数据,截至2021年8月6日,氨纶企业库存仅为2.08万吨,市面上氨纶“一纶难求”。

截至2021年8月,氨纶库存仍处于历史低位

数据来源:百川盈孚、开源证券研究所

2021年H2,氨纶供给或仍显紧缺。2021年H1氨纶需求淡季不淡,需求增速较2019、2020年同期增长均超过20%。考虑到下半年下游纺织服装市场将进入旺季,氨纶渗透率仍在提升,我们保守假设2021年H2 氨纶需求同比增长12%,接近2018年的需求增速水平,预计2021年氨纶表观消费量将达到78.03万吨,而实际新增产量有限,我们预计2021年,国内氨纶仍存一定的供给缺口。2022年,保守假设氨纶需求增速为12%,氨纶出口量保持平稳增长,那即使2022年氨纶新增产能较多,但新增需求或仍有望消耗新增产能,我们预计2022年氨纶价格有望维持高位。

受益标的:华峰化学、新乡化纤、泰和新材等。

2021年-2022年,氨纶或将维持供需紧平衡

数据来源:卓创资讯、开源证券研究所

盈利预测与估值

我们认为中国化纤作为纺服产业链的上游,继续稳定供应全球,充分受益于全球纺织服装需求复苏。

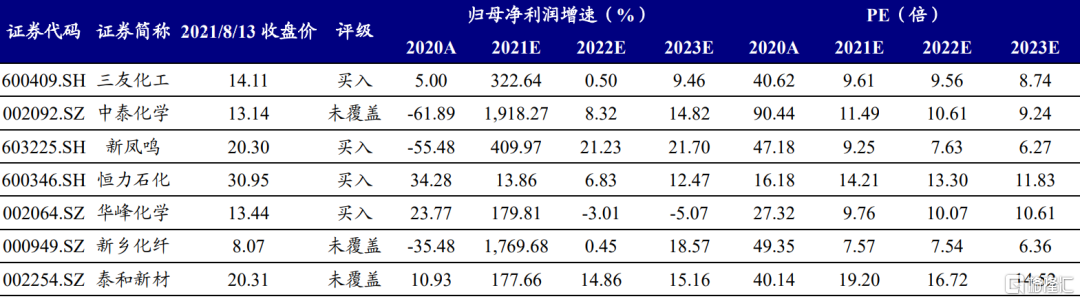

维持三友化工、新凤鸣、恒力石化、华峰化学买入评级

资料来源:开源证券研究所数据来源:Wind、开源证券研究所(注:除三友化工、新凤鸣、恒力石化、华峰化学外,其他公司的盈利预测与估值均来自Wind一致预测)

受益标的:【粘胶短纤】三友化工、中泰化学等;【涤纶长丝】新凤鸣、恒力石化等;【氨纶】华峰化学、新乡化纤、泰和新材等。

风险提示:原油价格下跌、下游需求下滑、环保安全生产等。