下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上半年国内汽车销售平稳回暖趋势下,细分板块豪华汽车经销商仍然一骑绝尘。

据乘联会数据显示,2021年1-6月,国内乘用车零售超990.68万辆,同比增长28.4%,创下10年来同期增速新高。其中,豪华车市场销量达到147.17万辆,同比增长39.7%,远跑赢大市,豪车赛道继续维持高景气运行。

与此同时,据不完全统计,上半年超六成的豪华汽车经销商实现盈利,与经销商整体盈利面下降的情况形成强烈反差。对此,资本市场也有明显映射,上半年港股汽车经销商板块稳稳地走出了一条触底向上曲线。

近期,主流豪车经销商也相继发布超预期的业绩盈喜或年中报。其中,业绩表现亮眼且估值极具吸引力的和谐汽车(03836.HK)尤为引人注目。

(来源:富途)

8月16日,和谐汽车发布中期业绩报告,上半年公司营收、净利双双大增。数据显示,1-6月公司实现营收93.74亿元,同比增长62.9%;毛利8.59亿元,同比增长65.3%;期內溢利4.01亿元,同比增长65.4%。

回溯上半年行业和公司经营情况不难发现,豪车市场景气度延续、芯片紧缺导致下游供需改善以及汽车后市场持续崛起,是助推公司上半年业绩高涨的主要原因,也为全年业绩高增奠定有利的基础。

一、深化聚焦战略,多项核心指标亮眼

作为国内主流的豪华汽车品牌经销商,和谐汽车主营新车销售、售后及精品业务两大核心板块,旗下品牌组合包括劳斯莱斯、宾利、法拉利、玛莎拉蒂、兰博基尼共计5个超级豪车品牌,以及宝马、雷克萨斯、奥迪等9个高端车品牌。

1)豪华车赛道持续高景气,推动新车销售大增

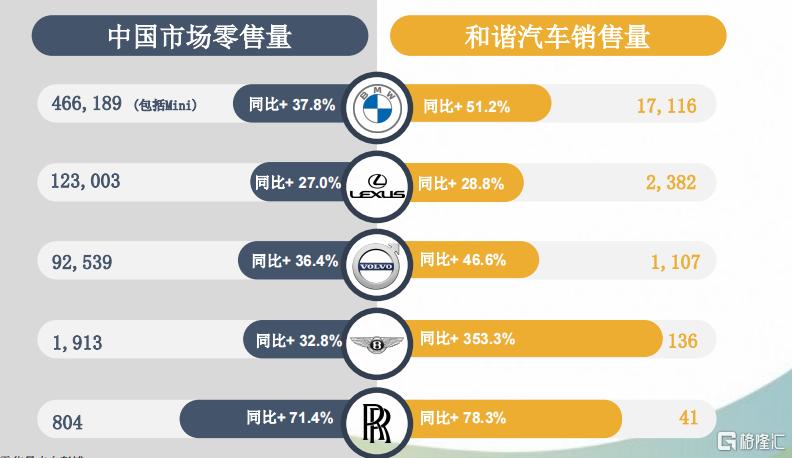

新车销售依旧是和谐汽车业绩的压舱石,上半年占公司营收比重约为88%。2021年1-6月,公司新车总销量22447辆,同比增长53.6%,对应新车销售收入82.51亿元,同比增长64.3%。主要豪华品牌2021上半年的销量增速均高于对应品牌在华的销量增速,远远跑赢大市。

(来源:公司业绩会)

其中,宝马表现最为强势,上半年销量达到17116辆(含Mini),同比增长51.2%,超豪华品牌在强劲需求下和去年低基数基础上,销量增速显著,劳斯莱斯、宾利及法拉利同比分别快速增长78.3%、353.3%及1050%。

豪华车销量大增的背后,是汽车消费从增量市场转换到存量市场的过程中,消费者个性化、品质化消费诉求的体现,也是中国汽车产业向高质量发展的结构调整的必经之路。随着国内促进汽车消费的大方向不变,豪华汽车市场景气度将延续,包括和谐在内的主流豪车经销商将持续受益。

在终端需求的推动下,和谐汽车继续审慎扩张的原则。上半年公司新设4个网点,2间法拉利分别位于青岛、南京,1间雷克萨斯位于沧州,1间新拓展超豪华品牌兰博基尼位于温州。截止至2021年6月,公司经销商网点共计79家,覆盖全国39个城市,强化公司在中西部地区的优势地位的同时,进一步扩大了品牌组合,实现网络规模再扩张。

2)汽车后市场持续崛起,细分业务获得突破性成长

后汽车市场空间不断显现的当下,和谐汽车的客户车辆全周期管理模式有效延伸了车辆价值链,上半年公司售后及精品业务、增值服务等取得不同程度的突破。其中,售后及精品业务实现营收10.97亿元,同比增长52.8%,毛利4.89亿元,同比增长53.3%,占业务板块比重达11.7%,车辆维修台数突破20万台,达到20.91万台,同比增长39.6%。增值服务业务营收2.52亿元,同比增长41%,二手车期内交易量达到3,678台,同比增长79.3%,金融渗透率提升11.5个百分点,达到58.9%。

汽车后市场业务毛利高于新车销售业务,随着该板块业务比重逐步提升,和谐汽车的毛利率水平也有所提升。数据显示,和谐汽车上半年的综合毛利率达到9.2%,同比增加0.2个百分点。其中,售后服务毛利率为44.6%,同比增长0.2个百分点。

3)芯片短缺优化库存与周转

上半年缺芯短缺问题逐渐蔓延到终端市场,主机厂整体减少了向经销商的供应,部分厂家开始取消库存考核并调整促销政策。站在经销商的角度,缺芯实际对领先豪华车经销商形成利好。一方面,缺芯背景下主机厂将优先保障畅销及高配车型生产,豪华车所受影响相对行业更轻,领先的行业参与者甚至可以凭借市场优势获得主机厂的资源倾斜。另一方面,供需失衡趋驱使经销商采取更多良性返利及折扣政策,在客户端议价能力提升的基础上释放库存,进而带动利润率增长。

对于和谐汽车来说,1-6月公司在实现销量大增的前提下,仅录得库存微量增长。叠加赛道和库存实时系统管理优势,上半年公司存货平均周转天数大幅减少16.2天,降低至23.7天,已处于行业领先水平。与此同时,期内新车销售毛利率也由去年同期的3.7%,增加0.5个百分点达到4.2%。

整体来看,2021年上半年,和谐汽车在多重利好加持下,实现新的业务增长和业绩突破,其“聚焦核心业务、聚焦高效和质量、聚焦优势品牌”的战略布局,也在多个季度的连续增长和不断运营管理过程中得到交叉验证,为其全年业绩表现提供了更多想象空间。

二、获知名国资认可,增长逻辑何在?

出于对和谐汽车未来发展前景的看好,8月初获知名国有投资机构大笔建仓。据公告显示,其已完成购买和谐汽车不少于5300万股股份,占目前公司总股本约3.37%。除了有业绩加持之外,和谐汽车获机构看中的逻辑其实也不难推测一二。

首先是豪华车的赛道优势。在经济增长和鼓励汽车消费的指引下,国内豪华车消费增势迅猛。2009-2019年间,豪华车销量增长600%,年复合增速达到22%,德系三强引领豪市场。尽管上半年国内豪华车市场的渗透率提升至13.9%,但相较于欧美成熟市场30%的指标仍有较大空间,尤其是汽车消费升级趋势下,豪华车的价格下探,终端消费者的购买意愿有望持续高涨。

从品牌组合看,和谐汽车主打的宝马、奥迪、雷克萨斯等强势品牌,消费者认可度和忠诚度高,未来销量预期可观。从网络扩张看,和谐汽车网点扩张步伐稳健,稳定维持15%左右的年增长水平,运营管理聚焦效率。随着网点数量持续增加,以及借助数字和智能技术推进的精细化运营,在营收增长的前提下,可以明显看出公司上半年销管费用率已从6.3%降至5.7%,保持稳定地下降趋势。

(来源:公司业绩会)

事实上,网络扩张也将带动和谐汽车的后市场业务同步受益。未来5年,大型维修保养高峰期到来、金融服务渗透率提升以及二手车销量、单车附加值的提升,都将为和谐汽车的业绩表现和长期价值提供充分的依据。和谐汽车也在公告中特别指出,公司目前已经通过向客户提供置换服务,为二手车市场播下“种子”,将全力以赴把握行业机遇。

其次是新能源领域的前瞻布局。从消费和“双碳”两个角度看,新能源汽车无疑当下最热门的板块之一,政策支持不断。乘联会数据显示,2021年上半年国内电动乘用车销量超过100.71万辆,同比激增220.9%。7月底,中央政治局再次定调将“支持新能源汽车加快发展”,为国内新能源汽车市场增加新的确定性。

和谐汽车是国内拥抱电气化的先行者,已经确立起“一体两翼“的发展战略。在聚焦“一体”中的主营业务的基础上,着眼定位生态系统的建立,覆盖从新能源车生命周期的前端(制造+销售)到后端(保养+维修)的需求,全面挖掘新能源业务价值。

(来源:公司业绩会)

具体来看,铛铛修车侧重于电动汽车销售及售后服务,已获理想汽车、蔚来及小鹏授权为其车主提供维修,并以“代理商模式”销售若干二级电动汽车品牌 ,后续和谐汽车将继续推动铛铛修车独立融资。

此外,早几年投资的拜腾项目的债务重组也在稳步推进中。2021年初,拜腾已获得富士康2亿美金的战略投入,而拜腾的多个主要股东也都在积极推进公司债务重组。

可以看出,豪华车市场的高景气度,将为和谐汽车业务增长提供基础保证,尤其在芯片紧缺背景下,行业洗牌加速,和谐汽车等领先行业参与者有望开启“马太效应”,持续增长。“碳中和”大背景下,全面电动化成主升浪,和谐汽车持续布局新能源,在政策利好下切实推进的各项新能源业务,将为和谐汽车带来新的增长机会。

结语

资本市场对和谐汽车的这份中成绩单也给予了认可。业绩发布第二天,在港股整体大跌的背景下,和谐汽车仍逆势飘红,盘中一度涨超4.4%。瑞信、高盛、华泰跟进的报告中也均再次重申“买入”评级,分别将和谐汽车的目标价上调至5.2、7.7及6.5港元,平均12个月目标价为6.47港元。

(数据来源:富途,格隆汇制)

而从当前估值水平来看,和谐汽车的PE(TTM)和PB均明显低于行业均值,考虑到和谐汽车大概率正处于业绩上行周期,内在估值修复动力强,其吸引力亦可见一斑。