下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

诸多现象与趋势不断表明:生活方式变革还在提速,新物种“爆炸”亦将不止于前。到今天来看,新物种的爆发力、影响力均是不容小觑,例如喜茶、泡泡玛特。市场也逐渐对新物种形成“颠覆”、“井喷”等常规印象,视其为优质稀缺资产。

从中也再次明确,新物种的市场想象力与投资价值。

8月15日,吴声再续新物种爆炸5年期约,并首度系统梳理“新物种时代的场景战略”。在“品牌是方法论”中,他特别谈到“宠物友好的科学品牌”——“倔强的尾巴”、“倔强嘴巴”,同时引发笔者的关注与思考。

(图片来源:新物种爆炸直播截图)

有几点核心原因:1、近期,宠物siri事件引发热议,充分印证宠物不再只是宠物,“宠物家庭”正在创造新的社会伦理和商业价值。2、宠物赛道前景可观,存在多重驱动因素。3、这两大品牌为朝云集团(6601.HK)拥有,其是宠物市场上唯一一家以集团形式进军的企业,综合实力较强。

下面,笔者将对后两点展开谈谈。

01

宠物消费赛道,值得期待、挖掘的金矿

直观来看,根据《2020年中国宠物行业白皮书》,2010年-2020年,城镇宠物市场规模已从140亿元增至2065亿元,年复合增长率高达30.88%。另据灼识咨询,中国宠物护理市场规模预计在2024年达到156亿元;2019年-2024年间,复合年增长率预计为17.8%,远高于同期家居护理及个人护理市场的8.7%及8.9%,成长性突出。

进一步分析,笔者认为,宠物赛道具有三个重要的驱动因素:用户渗透、支付溢价,以及较高的复购率。综合这些因素,动态视角下,宠物市场的发展前景或许更为可观。

相关数据显示,中国家庭宠物保有率仅为4.4%,最高的上海也仅为19.8%,而美国宠物保有率达到68%;并且,主导用户群体正在由家庭过渡到单身年轻用户,到2019年,30岁及以下群体占比达到53%。这类群体更追求个性、品质,相应需求更为精细化。

宠物平均消费金额方面,仅为美国的1/3,日本的1/5。同时考虑到年轻消费主力更愿意为高质量产品,或是品牌支付溢价,对于这类产品的价格敏感度相对不高。具体可以参考母婴品类,宠物人均消费额提升空间预期理想。

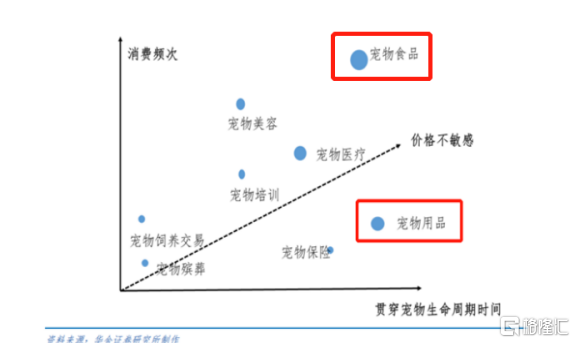

另外来看,宠物品类整体复购率不低,其中宠物食品、宠物用品贯穿宠物生命周期,宠物食品消费频次居高,可挖掘价值空间巨大。也共同决定,宠物赛道存在“量价齐升”的空间。

02

“集团军”优势显著,价值有待进一步兑现

朝云集团而言,在切入宠物护理黄金赛道后,2021年全面进军宠物市场并将其摆在重要战略位置,目前是该市场上唯一的“集团军”。其基于宠物的性格和特点(可爱又有点小倔强),以及对产品的高质量、对宠物友好的追求,打造出“倔强”系列品牌,与宠物和消费者共情。

上文提到的“宠物友好的科学品牌”——“倔强的尾巴”、“倔强嘴巴”,分别覆盖宠物护理、宠物食品品类,对应两个极具想象力的细分领域;且已拿下领先占位,“倔强的尾巴”上市4个月便成为天猫宠物香水除味类目第一品牌,并入选天猫小黑盒认证年度优质新品榜单。

(图片来源:倔强的尾巴天猫旗舰店)

另外,上升到集团层面,值得注意的是:

其一:朝云集团进入宠物品类,尚未利用其最具优势的线下经销渠道,主要借助多品牌多品类的运营能力、优质的产品和口碑(即线上渠道,爆款突破模式)崛起,形成品牌价值,打造真正直面消费者的宠物友好科学品牌。

可以预期,这部分渠道能够贡献出更多的有机增量,同时与线上相互导流,形成更为完整的业务闭环。

其二,朝云集团管理层均为资深职业经理人,拥有跨平台、跨渠道、多领域的丰富行业经验,如化妆品、日化、母婴产品、宠物及电商等;并且,具有国内外兼并购经营管理经验及国际化视野,行业经验平均超过15年,在朝云集团旗下公司工作平均超过10年。

也正因如此,朝云集团内部拥有多品牌运营能力和持续创新的基因,再孵化新品类、新品牌的胜率较大,从过往经验看,成功打造了威王、超威、贝贝健、西兰等知名品牌,其中不乏品类领先甚至是第一的品牌。

其三,目前,宠物行业集中度较低,还没有真正的领导品牌,朝云集团正在这一领域“倍式增长”,随着其进一步发力,有望对整体业绩起到更明显的拉动作用。

03

尾声

资本市场方面,截至发稿,朝云集团PE(TTM)仅约27.3倍,已降至历史较低水平,放在港股可选消费板块来看亦不算高,低于40.7倍左右的中位值。

同时考虑到,朝云集团在宠物赛道渐入佳境,打开业绩弹性,随着市场对这一变化充分认知,有望推动其价值加速回归。目前,A股“宠物双雄”,中宠股份和佩蒂股份PE(TTM)分别约68.0倍和37.8倍,叠加A/H溢价来看,朝云集团后续估值上升空间预期可观。