下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

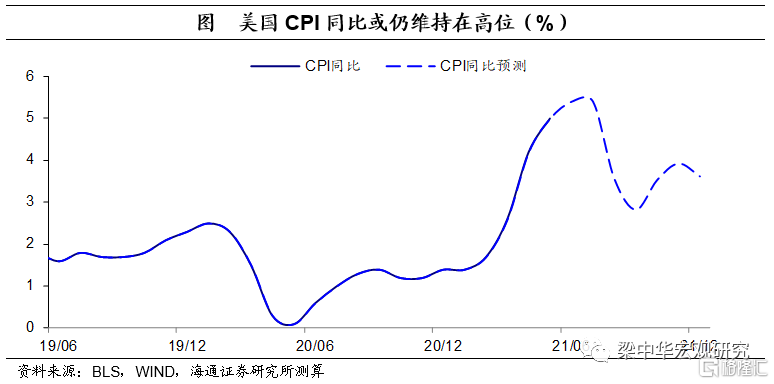

美国通胀“降温”了吗?7月美国CPI同比为5.4%,较上月持平,仍为2008年8月以来新高,CPI环比为0.5%。剔除食品和能源影响后,7月美国核心CPI同比小幅回落至4.2%,仍在历史高位。

不过本月通胀的表现或受去年基数影响,去年7月通胀水平较6月明显上升;如果剔除基数影响,7月CPI指数较2019年同期年化同比为3.2%,较上月的3.0%仍在上行;同时,7月核心CPI指数年化同比也上行至2.9%,也较6月上行0.1个百分点。这表明,美国通胀并未“降温”。

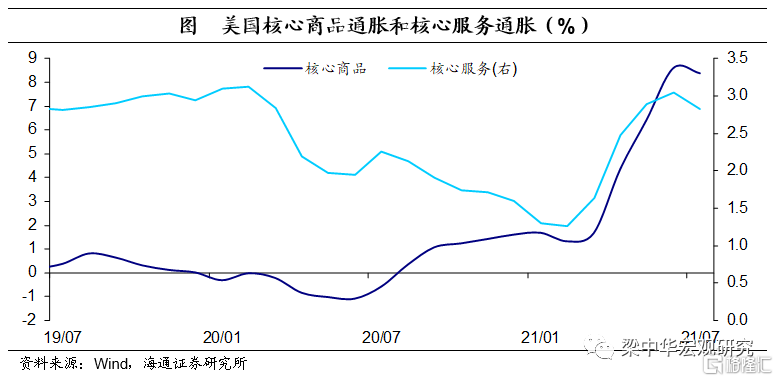

商品通胀仍在上行。7月商品通胀上行至9.1%,为1981年3月以来新高,对CPI同比的贡献超过6成;核心商品通胀小幅回落至8.4%,但仍在历史高位。其中,耐用品通胀为14.3%,仍是商品通胀上行的主要推动力。同时,7月服务通胀小幅回落至3.1%,核心服务通胀也小幅回落至2.8%。

核心商品通胀和核心服务通胀的小幅回落也是受基数影响,如果剔除基数,7月核心商品通胀两年年化同比为3.9%,较6月上行0.2个百分点;7月核心服务通胀两年年化同比为2.6%,也较6月上行0.1个百分点。

服务类通胀贡献继续提升。7月住宅对CPI环比的贡献率上升至33.9%(上月为28.3%),为所有分项中贡献最大的;其次为交通运输,不过对CPI环比的贡献率放缓至27.3%(上月为59.0%);食品与饮料通胀对CPI环比的贡献率上升为21.2%(上月为11.8%),超过能源。此外,娱乐、医疗保健以及教育通信等对CPI环比的贡献均在提升。这主要与疫情防控放松后,服务活动加强有关。

Taper条件早已具备。截至8月11日,美国5年期通胀预期仍在2.5%的高位,10年期通胀预期也在2.4%的高位,均已经达到了2013年“Taper”之前的位置。如果按照就业损失恢复测算的话,截至7月美国就业损失已经恢复74.5%,而上一轮释放Taper信号时,就业损失恢复度为73.5%。(参见:《Taper条件早已具备——2021年7月美国非农数据点评》)

考虑美国经济修复和防控放开的趋势仍在延续,通胀和就业或已达到“实质性进展”;加之,近期美国隔夜逆回购余额持续在9000亿美元以上,美元流动性严重过剩;美联储或将在8-9月释放更为明确的Taper信号,届时市场的反应将会更明显。